Résumé Exécutif :

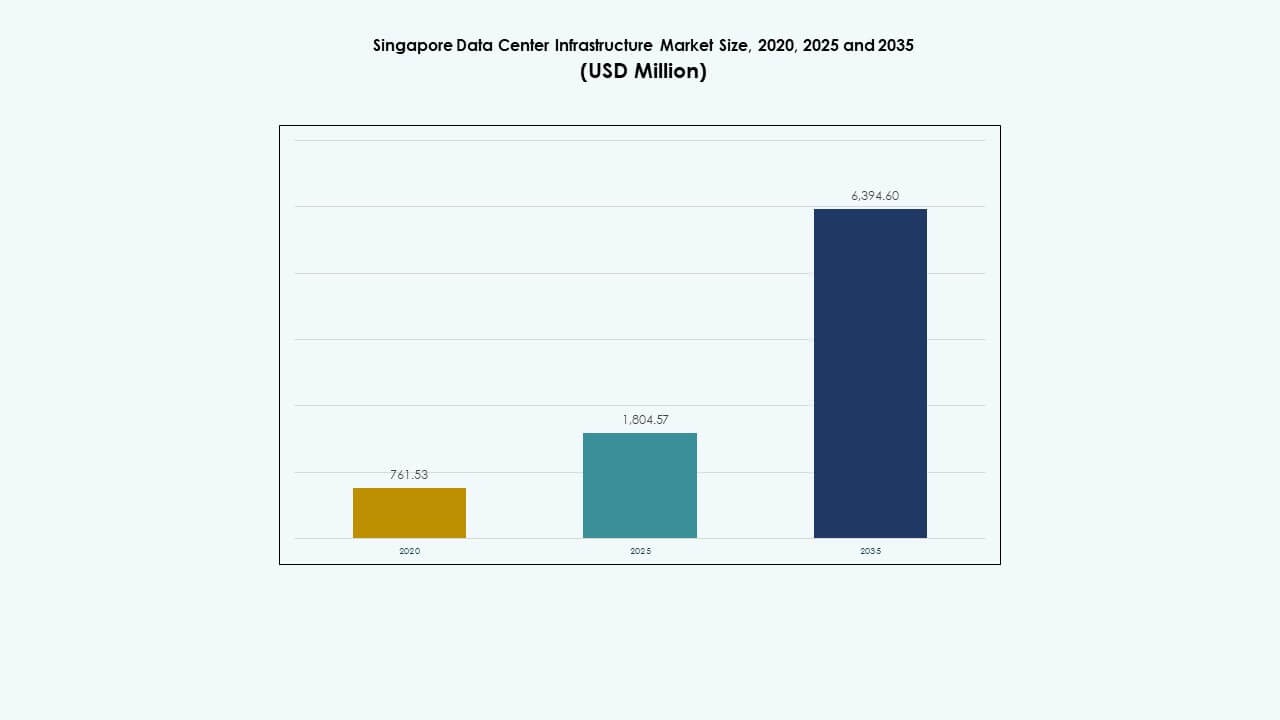

La taille du marché de l’infrastructure des centres de données à Singapour était évaluée à 761,53 millions USD en 2020, a atteint 1 804,57 millions USD en 2025, et devrait atteindre 6 394,60 millions USD d’ici 2035, avec un TCAC de 13,37 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données à Singapour 2025 |

1 804,57 Millions USD |

| Marché de l’Infrastructure des Centres de Données à Singapour, TCAC |

13,37 % |

| Taille du Marché de l’Infrastructure des Centres de Données à Singapour 2035 |

6 394,60 Millions USD |

Le marché de l’infrastructure des centres de données à Singapour bénéficie de l’augmentation des charges de travail d’IA, des mandats d’infrastructure verte et de la transformation numérique dans tous les secteurs. Les initiatives de nation intelligente et l’expansion de l’informatique de périphérie nécessitent des systèmes de centres de données évolutifs et efficaces. Les opérateurs déploient une infrastructure modulaire et à haute densité pour répondre aux demandes hyperscales. Le refroidissement liquide, l’automatisation et l’adoption du stockage par batterie augmentent dans les installations. Ces évolutions font de Singapour un hub privilégié pour les hyperscalers et les entreprises numériques. Les mises à niveau de l’infrastructure s’alignent également sur les objectifs d’investissement ESG.

Le centre de Singapour domine le marché grâce à sa maturité en matière d’interconnectivité, sa haute densité de fibre et la présence de grands hubs de colocation. L’ouest de Singapour émerge en tant que cluster hyperscale avec un zonage industriel et une nouvelle capacité énergétique. Les parties nord et est soutiennent les déploiements de périphérie et les nœuds liés au gouvernement. Le marché de l’infrastructure des centres de données à Singapour reflète une empreinte régionale concentrée mais en expansion, motivée par la préparation de l’infrastructure et la proximité du réseau.

Moteurs du Marché

Forte Croissance Soutenue par l’Expansion du Cloud, les Charges de Travail d’IA, et la Demande pour une Infrastructure à Haute Densité

Le marché des centres de données de Singapour se développe grâce à l’adoption croissante du cloud, au déploiement de l’IA et aux objectifs de ville intelligente. Les entreprises investissent dans une infrastructure informatique évolutive et à haute densité pour soutenir l’analyse en temps réel et l’apprentissage automatique. Les centres de données prêts pour l’IA sont conçus pour soutenir les tâches intensives en GPU dans la finance, le commerce électronique et la fabrication. Le soutien gouvernemental à la transformation numérique stimule les déploiements hyperscales. Le marché de l’infrastructure des centres de données à Singapour permet un accès à faible latence à l’économie numérique en croissance de l’Asie du Sud-Est. Les investisseurs sont attirés par le cadre réglementaire stable et l’accès aux énergies renouvelables. Les opérateurs modernisent les installations avec une redondance électrique 2N+1 et des systèmes de refroidissement liquide. Ces évolutions augmentent la demande d’infrastructure et établissent de nouvelles normes industrielles.

- Par exemple, Equinix exploite le centre de données SG3 International Business Exchange à Singapour avec une redondance d’alimentation 2N et une architecture de refroidissement N+1. L’installation est conçue pour soutenir une haute disponibilité et des opérations résilientes pour les clients d’entreprise et de colocation.

Stratégie de l’économie numérique et politiques de centres de données verts encouragent la transformation de l’infrastructure

Le gouvernement de Singapour promeut le développement de centres de données écoénergétiques et durables grâce à un soutien réglementaire. Le moratoire levé en 2022 a introduit de nouveaux cadres d’évaluation axés sur l’efficacité énergétique et les émissions. Des acteurs comme Equinix, Keppel et STT GDC s’engagent à obtenir des certifications de bâtiments verts et des objectifs PUE inférieurs à 1,3. L’essor des objectifs de neutralité carbone force l’innovation dans les systèmes d’alimentation et de refroidissement. Les charges de travail d’inférence Edge computing et IA nécessitent une nouvelle flexibilité de l’infrastructure. Les opérateurs poursuivent l’automatisation, la surveillance à distance et les systèmes modulaires. Le marché de l’infrastructure des centres de données de Singapour est désormais un levier stratégique pour les services numériques publics et la transformation commerciale. Les développeurs recherchent des partenariats pour répondre aux normes opérationnelles et à la demande de scalabilité.

- Par exemple, Keppel DC Singapore 8 a obtenu le BCA Green Mark Platinum Award pour son design et ses opérations écoénergétiques, et le Keppel Data Centre Campus vise une efficacité énergétique faible qui soutient la croissance durable de l’écosystème numérique de Singapour.

Augmentation de la demande régionale pour une connectivité à faible latence et intégration de câbles sous-marins

Singapour sert de point d’atterrissage majeur pour les câbles sous-marins, améliorant sa connectivité mondiale. De nouveaux systèmes de câbles comme SEA-H2X, Bifrost et Apricot augmentent la redondance et la bande passante. Les entreprises considèrent Singapour comme un hub central d’interconnexion en raison de sa haute densité de fibre. La demande de colocation augmente de la part des CDN, des plateformes OTT et des fournisseurs de cloud hybride. Les écosystèmes d’interconnexion soutiennent les charges de travail transfrontalières et la migration des données IA. Les opérateurs intègrent l’infrastructure sous-marine avec de nouveaux campus pour une utilisation à haute capacité. Le marché de l’infrastructure des centres de données de Singapour soutient la mobilité des données régionales à travers l’Asie du Sud-Est. Cela renforce son statut de site stratégique pour les opérateurs mondiaux en expansion en Asie-Pacifique.

Intégration de l’Edge, de l’IoT et de la 5G dans l’infrastructure urbaine élève la complexité de l’infrastructure

Les initiatives de ville intelligente et le déploiement national de la 5G augmentent la demande pour les nœuds de calcul en périphérie. Les entreprises déploient des micro-centres de données et des hubs de réseau en périphérie pour gérer les données IoT. La convergence des bâtiments intelligents, de la mobilité urbaine et des systèmes énergétiques crée des flux de données denses. Les fournisseurs d’infrastructure livrent des unités plus petites, modulaires et conteneurisées pour soutenir de nouveaux cas d’utilisation. Les applications en temps réel telles que le contrôle du trafic, la télémédecine et la RA/RV nécessitent des nœuds haute performance. Le marché de l’infrastructure des centres de données de Singapour évolue pour soutenir les stratégies de calcul distribué. Les investissements se concentrent désormais sur l’agilité, la mise à l’échelle de la puissance et l’efficacité du réseau. Cela entraîne de nouvelles configurations dans la conception de l’infrastructure informatique et mécanique.

Tendances du marché

Tendances du marché

Essor des technologies de refroidissement liquide pour soutenir l’IA et les environnements à haute densité

Les centres de données à Singapour adoptent des solutions de refroidissement liquide pour gérer l’augmentation des densités de puissance des racks. Les charges de travail d’IA et les applications HPC produisent plus de chaleur, nécessitant une gestion thermique efficace. Les opérateurs se tournent vers le refroidissement par immersion et les technologies de refroidissement direct sur puce. Les racks refroidis par liquide permettent des économies d’énergie tout en soutenant les déploiements futurs de GPU. La superficie limitée de Singapour encourage l’expansion verticale des racks, intensifiant le défi du refroidissement. Le soutien gouvernemental à l’énergie verte s’aligne avec l’adoption de systèmes efficaces. Le marché de l’infrastructure des centres de données de Singapour reflète cette tendance en passant des systèmes CRAC traditionnels à un refroidissement hybride. Les opérateurs planifient de nouvelles constructions avec des stratégies de refroidissement économes en espace et en énergie.

Croissance des centres de données modulaires et construits en usine pour réduire les délais de déploiement

La rapidité et le contrôle des coûts poussent les opérateurs de Singapour vers des techniques de construction modulaire. Les modules construits en usine permettent une mise en service plus rapide et une évolutivité pour les fournisseurs de services de périphérie et de colocation. Les opérateurs adoptent des unités de puissance et de refroidissement en conteneurs qui s’intègrent aux structures de bâtiments standards. Les projets réduisent le temps de construction jusqu’à 50 % par rapport aux constructions traditionnelles. Cette approche soutient l’expansion par phases dans les zones à espace limité. Le marché de l’infrastructure des centres de données de Singapour bénéficie de cette tendance en améliorant le retour sur investissement des projets. Les conceptions modulaires soutiennent également la standardisation sur plusieurs sites. Les grands acteurs préfèrent ce modèle pour la réplication et la conformité dans des environnements réglementés.

Adoption de sources d’énergie renouvelable et innovations de puissance sur site

Singapour promeut l’intégration d’énergie propre dans les centres de données pour atteindre ses objectifs du Plan Vert. Les panneaux solaires sur les toits, la récupération de chaleur résiduelle et les piles à combustible gagnent du terrain dans les nouvelles installations. Les opérateurs poursuivent des PPA verts et des systèmes de crédits carbone pour compenser les émissions. Les technologies comme les batteries lithium-ion et à flux améliorent le stockage d’énergie pour la sauvegarde. Les systèmes DCIM aident à suivre l’utilisation de l’énergie en temps réel, optimisant la durabilité. Le marché de l’infrastructure des centres de données de Singapour comprend plusieurs projets visant des émissions nettes nulles. L’utilisation d’énergie propre devient un facteur de différenciation pour les clients hyperscale. L’investissement à long terme s’aligne avec les engagements climatiques du pays et les stratégies d’importation d’énergie.

Expansion de l’interconnexion et de l’infrastructure définie par logiciel pour soutenir le trafic cloud

La transformation numérique et l’adoption multi-cloud stimulent le besoin de réseaux flexibles. L’infrastructure définie par logiciel (SDI) permet une allocation dynamique des ressources sur des plateformes hybrides. La densité d’interconnexion augmente sur les campus pour soutenir un transfert de données fluide. Le marché de l’infrastructure des centres de données de Singapour intègre des réseaux programmables et des routeurs virtuels. Les plateformes permettent aux clients de provisionner la bande passante ou les services de périphérie en temps réel. L’innovation dans le tissu réseau permet un chaînage de services à faible latence et une segmentation des données. Cette tendance soutient des charges de travail diversifiées et la continuité des activités. L’infrastructure combine désormais l’orchestration matérielle et logicielle au niveau physique.

Défis du marché

Défis du marché

La rareté des terres et les approbations réglementaires ralentissent le développement de nouvelles installations dans les zones clés

Singapour fait face à de sévères contraintes foncières, limitant l’espace pour le développement de centres de données sur des terrains vierges. Les prix élevés des terrains et les restrictions de zonage augmentent le coût des nouvelles implantations. Obtenir des permis et des approbations environnementales peut prendre beaucoup de temps. Le gouvernement impose des directives strictes pour l’efficacité de l’utilisation de l’énergie et l’empreinte énergétique. Les nouveaux entrants ont du mal à trouver de l’espace avec une connectivité suffisante au réseau électrique. Le marché de l’infrastructure des centres de données de Singapour doit faire face à la pression pour moderniser les sites existants. L’expansion verticale et la rénovation restent coûteuses et complexes. Les parcs industriels existants offrent une flexibilité limitée pour une mise à l’échelle hyperscale.

Les coûts d’exploitation élevés et les contraintes de puissance du réseau limitent le potentiel d’expansion future

L’électricité à Singapour est parmi les plus chères de la région en raison des ressources énergétiques domestiques limitées. Les centres de données consomment beaucoup d’énergie, et la planification de la capacité du réseau devient essentielle. Les fournisseurs font face à des factures de services publics accrues, surtout pendant les pics de charge. Les coûts de refroidissement augmentent en raison du climat tropical, ajoutant une pression sur les marges. La politique de taxe carbone de Singapour ajoute d’autres coûts d’exploitation pour les installations non écologiques. Le marché de l’infrastructure des centres de données de Singapour doit équilibrer la performance avec l’efficacité énergétique. Les retards dans la disponibilité des énergies renouvelables et les politiques d’importation impactent la faisabilité des projets. Les opérateurs font face à des défis pour optimiser à la fois le temps de fonctionnement et la durabilité.

Opportunités de marché

Les centres de données verts de nouvelle génération et les solutions écoénergétiques stimulent l’investissement à long terme

Les opérateurs à Singapour déploient des systèmes écoénergétiques, visant une faible PUE et des émissions nettes nulles. Des opportunités existent dans les batteries au lithium-ion, le refroidissement liquide et l’approvisionnement en énergie verte. Les investisseurs sont attirés par les cadres de durabilité soutenus par le gouvernement. Le marché de l’infrastructure des centres de données de Singapour permet des projets alignés sur le climat qui s’alignent avec les mandats ESG régionaux. Les réseaux intelligents et la production sur site offrent des modèles énergétiques évolutifs.

La position de hub régional soutient l’expansion transfrontalière du cloud, de l’IA et du CDN

Singapour reste une porte d’entrée pour le trafic numérique de l’Asie du Sud-Est, offrant un routage à faible latence vers les économies voisines. Les opérateurs peuvent tirer parti de ce statut pour construire des hubs riches en interconnexions. Les technologies émergentes comme l’IA de pointe et l’informatique quantique créent de nouveaux cas d’utilisation. Le marché de l’infrastructure des centres de données de Singapour soutient les plans d’expansion régionale des hyperscalers mondiaux. Cela ouvre des opportunités pour une conception d’infrastructure modulaire, évolutive et adaptative.

Segmentation du marché

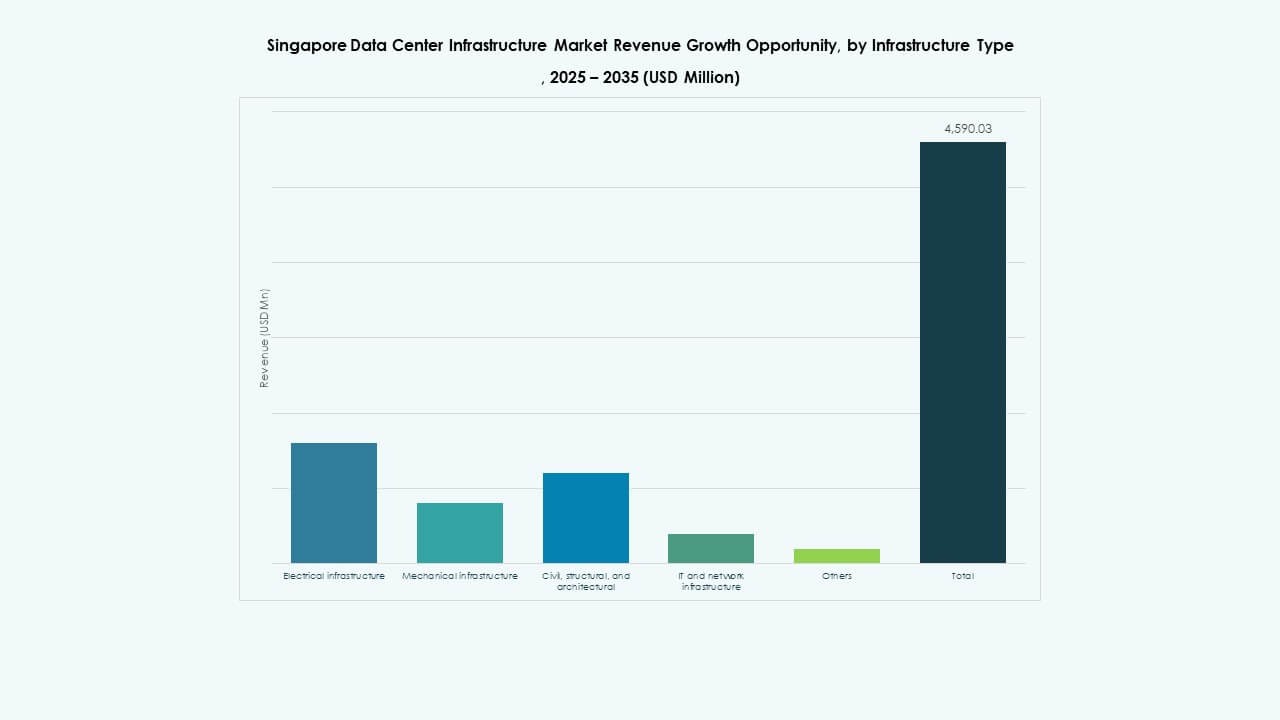

Par type d’infrastructure

Le marché de l’infrastructure des centres de données de Singapour est dominé par l’infrastructure électrique en raison de la demande croissante en énergie des installations hyperscale et AI. Les systèmes UPS, les appareillages de commutation et les PDU représentent une part significative. L’infrastructure mécanique connaît également une forte croissance, avec un accent sur le refroidissement liquide et les systèmes de confinement. L’adoption de l’infrastructure IT et réseau augmente avec les déploiements de pointe et SDI. Les travaux structurels et civils s’adaptent aux constructions verticales urbaines.

Par infrastructure électrique

Les onduleurs et les unités de distribution d’énergie dominent ce segment. Les opérateurs investissent dans des configurations résilientes au réseau et des systèmes de stockage d’énergie par batterie pour le secours. Les systèmes d’alimentation au lithium-ion et modulaires sont préférés pour leur efficacité spatiale. Les mises à niveau des appareillages de commutation soutiennent la flexibilité de charge. Le marché de l’infrastructure des centres de données à Singapour reflète une tendance vers des configurations électriques évolutives, redondantes et nécessitant peu d’entretien.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent les investissements en infrastructure mécanique. Les charges de travail d’IA et de HPC poussent la densité de refroidissement au-delà de 20 kW par rack dans certains sites. Les opérateurs explorent des systèmes hybrides avec des solutions aériennes et liquides. Le confinement et le refroidissement en rangée améliorent la gestion du flux d’air. La demande pour des équipements compacts et économes en énergie augmente à mesure que les contraintes d’espace s’intensifient.

Par Civil / Structurel & Architectural

Les superstructures et les systèmes de construction modulaires dominent en raison des conceptions de grande hauteur et du terrain limité. Les opérateurs priorisent les planchers surélevés, l’isolation de l’enveloppe et les fondations prêtes pour les séismes. L’optimisation des sites soutient la continuité opérationnelle. Le marché de l’infrastructure des centres de données à Singapour repose sur la construction préfabriquée pour respecter les délais de projet.

Par Infrastructure IT & Réseau

Les équipements de réseau et les racks stimulent l’investissement en infrastructure IT. La fibre optique à haute vitesse, les routeurs à faible latence et le matériel compatible SDN sont en demande. Les unités de stockage et de serveur sont conçues pour l’évolutivité et l’automatisation. Le câblage intelligent améliore l’isolation des pannes et la surveillance. Le marché soutient les déploiements hyperscale avec des configurations multi-locataires.

Par Type de Centre de Données

Les segments de colocation et hyperscale dominent le marché de l’infrastructure des centres de données à Singapour. Les déploiements d’entreprise et de périphérie croissent régulièrement. Les hyperscalers préfèrent Singapour pour les centres de contrôle régionaux. Les fournisseurs de colocation étendent leur empreinte avec des campus modulaires. Les installations de périphérie ciblent le trafic IoT et 5G dans les zones urbaines.

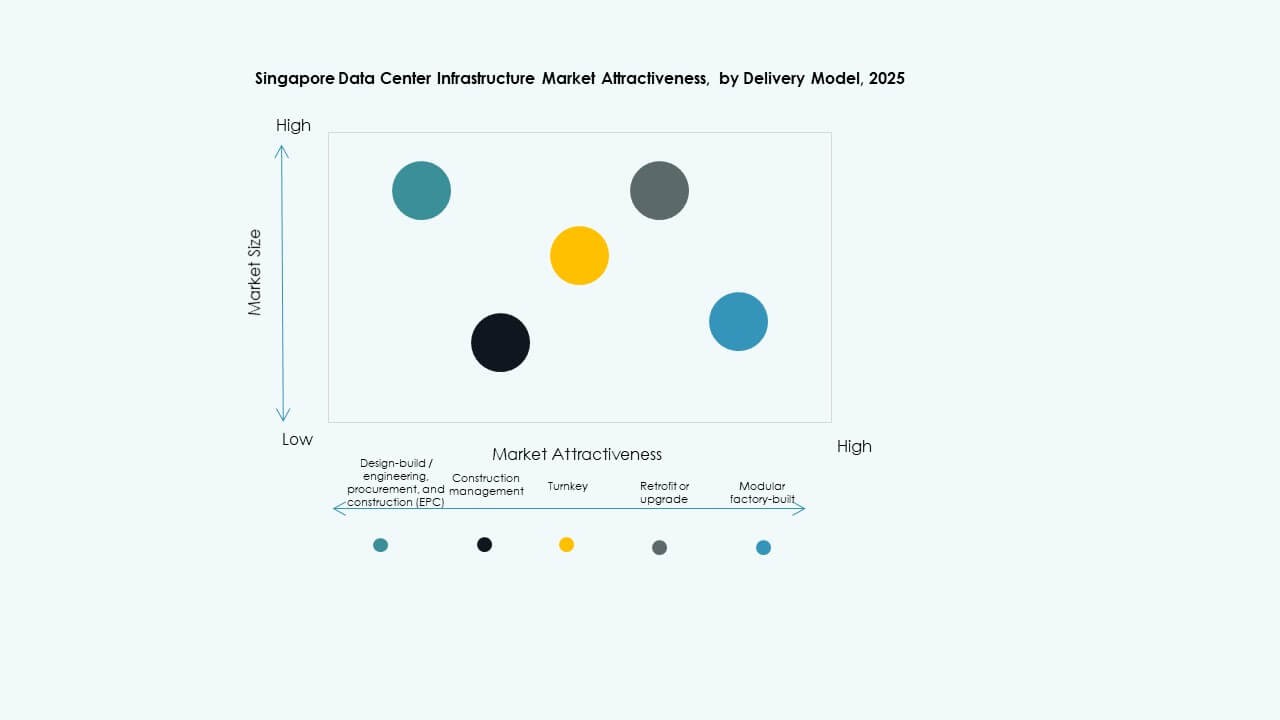

Par Modèle de Livraison

Les modèles de livraison clés en main et modulaires fabriqués en usine dominent en raison des délais de déploiement plus rapides. L’EPC et la gestion de la construction restent essentiels pour les sites complexes. Les projets de rénovation augmentent à mesure que les bâtiments existants sont modernisés. Les modèles de conception-construction offrent une personnalisation pour les besoins hyperscale. Le marché se tourne vers une livraison intégrée pour des avantages en termes de coût et de rapidité.

Par Type de Niveau

Les installations de niveau III dominent le paysage des centres de données de Singapour, offrant un équilibre entre haute disponibilité et coût. Le niveau IV croît lentement, ciblant les charges de travail critiques. Les niveaux I et II restent limités aux déploiements d’entreprise plus petits ou de périphérie. La certification et la maturité opérationnelle guident les décisions d’investissement.

Aperçus Régionaux

Aperçus Régionaux

Le Centre de Singapour Détient 42% de Part Grâce à la Connectivité, aux Services Publics et aux Empreintes de Campus Existantes

Cette région abrite des centres de colocation clés, des zones d’entreprises et des projets liés au gouvernement. L’accès à une fibre réseau dense, une alimentation électrique stable et des liaisons de câbles sous-marins existants lui confère un avantage. Le marché de l’infrastructure des centres de données à Singapour dans cette zone se concentre sur la mise à niveau des sites existants et l’expansion verticale. Des acteurs comme Equinix et Digital Realty exploitent des campus multi-bâtiments ici. Le développement fait face à des coûts élevés, mais l’occupation à long terme reste forte.

Singapour occidental capte 37 % de part de marché grâce à la disponibilité des terrains et au zonage industriel

Les régions de Jurong et Tuas offrent des parcs industriels et une capacité de réseau pour des constructions hyperscales. Les développeurs sécurisent des baux à long terme et développent des campus modulaires. Le marché de l’infrastructure des centres de données à Singapour bénéficie de coûts fonciers plus bas et de la proximité des débarquements de câbles sous-marins. Des acteurs comme Keppel Data Centres et STT GDC y étendent leurs projets. Cette région offre une évolutivité future pour les applications gourmandes en énergie.

- Par exemple, le développement STT Defu 3 de STT GDC dans un cluster industriel est prévu comme une installation de 15 MW, contribuant à une empreinte de campus plus large à Defu qui augmente la capacité pour les charges de travail hyperscales et gourmandes en énergie.

Le nord et l’est de Singapour partagent 21 % du marché, stimulé par l’Edge, la 5G et les micro-sites urbains

Ces zones soutiennent des déploiements plus petits, plus proches des utilisateurs finaux. L’infrastructure de ville intelligente, les hôpitaux et les agences publiques exigent un calcul localisé. Le marché de l’infrastructure des centres de données à Singapour soutient les centres de données Edge qui complètent les zones centrales. Les opérateurs déploient des micro-sites pour gérer le trafic sensible à la latence. L’intégration des bâtiments urbains devient essentielle pour une croissance future.

- Par exemple, le centre de données SIN12 de Digital Realty à Loyang, du côté est de Singapour, est conçu pour fournir jusqu’à 50 MW de capacité électrique critique et s’étend sur environ 34 000 mètres carrés, démontrant un site à haute capacité desservant le trafic d’entreprise, de cloud et régional près des hubs de connectivité clés dans l’écosystème des centres de données de Singapour.

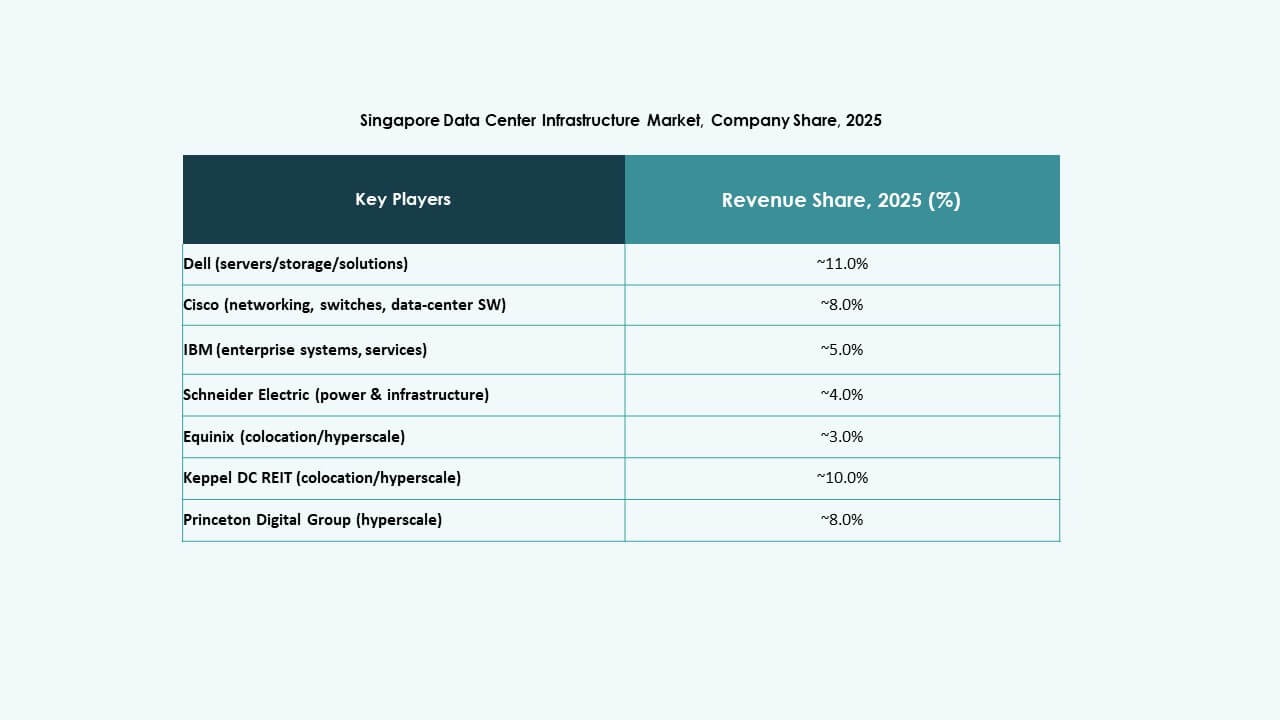

Perspectives concurrentielles :

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Le marché de l’infrastructure des centres de données à Singapour est hautement concurrentiel, avec des opérateurs locaux et des fournisseurs technologiques mondiaux influençant sa direction. Les géants de la colocation comme Equinix, STT GDC et Keppel DC REIT continuent de s’étendre à travers des campus multi-étages à haute capacité dans des zones clés. Ces entreprises investissent dans des infrastructures à faible PUE, prêtes pour l’IA et modulaires pour attirer les clients cloud et d’entreprise. Les leaders du matériel informatique, y compris Dell, Cisco et Lenovo, fournissent des équipements de calcul, de stockage et de mise en réseau évolutifs pour les déploiements hyperscales et Edge. Schneider Electric et Vertiv dominent les systèmes d’alimentation et de refroidissement, offrant des solutions intégrées avec des fonctionnalités d’automatisation et de surveillance. Le marché de l’infrastructure des centres de données à Singapour récompense l’innovation en matière d’efficacité énergétique, de résilience et d’intégration des systèmes. Il reste attractif pour les opérateurs qui combinent échelle, durabilité et densité d’interconnexion à travers des sites nouveaux et mis à niveau.

Développements récents :

- En novembre 2025, la société d’investissement KKR et Singapore Telecommunications (Singtel) sont entrées en négociations avancées pour acquérir entièrement ST Telemedia Global Data Centres (STT GDC) pour environ 3,9 milliards USD, ce qui pourrait leur donner la pleine propriété de l’un des plus grands opérateurs de Singapour.

- En août 2025, Equinix a annoncé l’émission de 650 millions SGD (environ 505 millions USD) en obligations vertes pour financer des projets de centres de données durables à Singapour. Ce financement soutient les initiatives d’énergie verte et l’expansion des installations interconnectées, renforçant le rôle d’Equinix dans la croissance du marché des infrastructures de centres de données de Singapour vers une infrastructure écoénergétique.