エグゼクティブサマリー:

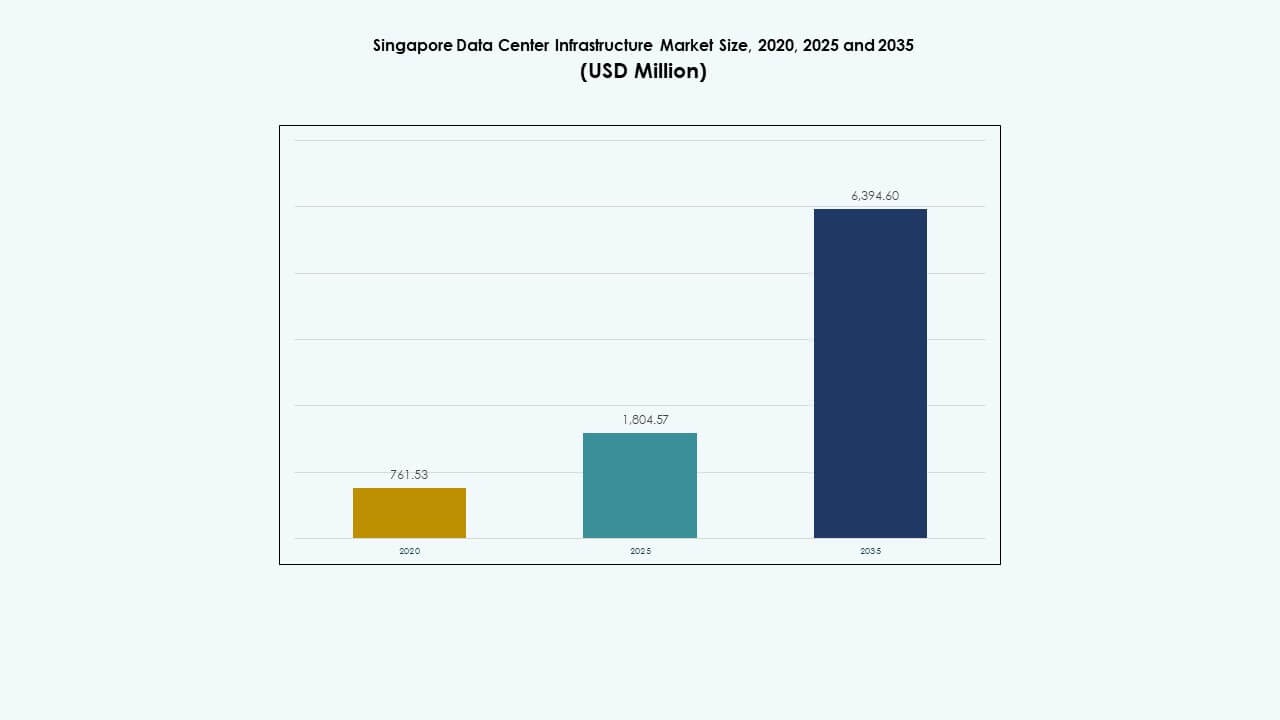

シンガポールのデータセンターインフラ市場の規模は、2020年に7億6153万米ドルと評価され、2025年には18億457万米ドルに達し、2035年には63億9460万米ドルに達すると予測されており、予測期間中のCAGRは13.37%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| シンガポールデータセンターインフラ市場規模 2025 |

USD 1,804.57 Million |

| シンガポールデータセンターインフラ市場、CAGR |

13.37% |

| シンガポールデータセンターインフラ市場規模 2035 |

USD 6,394.60 Million |

シンガポールのデータセンターインフラ市場は、AIワークロードの増加、グリーンインフラの義務化、セクター全体でのデジタルトランスフォーメーションから恩恵を受けています。スマート国家の取り組みとエッジコンピューティングの拡大は、スケーラブルで効率的なデータセンターシステムを必要としています。オペレーターは、ハイパースケールの需要をサポートするためにモジュラーで高密度のインフラを展開しています。液体冷却、オートメーション、バッテリーストレージの採用が施設全体で増加しています。これらの変化により、シンガポールはハイパースケーラーやデジタル企業にとって好まれるハブとなっています。インフラのアップグレードは、ESG投資目標とも一致しています。

中央シンガポールは、その成熟した相互接続性、高いファイバ密度、および主要なコロケーションハブの存在により、市場をリードしています。西部シンガポールは、工業用地と新しい電力容量を備えたハイパースケールクラスターとして浮上しています。北部と東部は、エッジ展開と政府関連ノードをサポートしています。シンガポールのデータセンターインフラ市場は、インフラの準備状況とネットワークの近接性によって推進される集中したが拡大する地域的なフットプリントを反映しています。

市場の推進要因

クラウドの拡大、AIワークロード、高密度インフラ需要による強力な成長

シンガポールのデータセンター市場は、クラウドの採用の増加、AIの導入、スマートシティの目標により拡大しています。企業は、リアルタイム分析と機械学習をサポートするために、高密度でスケーラブルなITインフラに投資しています。AI対応のデータセンターは、金融、eコマース、製造業におけるGPU集約型タスクをサポートするように設計されています。デジタルトランスフォーメーションへの政府の支援は、ハイパースケールの展開を促進します。シンガポールのデータセンターインフラ市場は、東南アジアの成長するデジタル経済への低遅延アクセスを可能にします。投資家は、安定した規制フレームワークと再生可能エネルギーへのアクセスに惹かれています。オペレーターは、2N+1の電力冗長性と液体冷却システムで施設をアップグレードしています。これらの変化はインフラ需要を増加させ、新しい業界ベンチマークを設定します。

- 例えば、EquinixはシンガポールのSG3インターナショナルビジネスエクスチェンジデータセンターを運営しており、2Nの電力冗長性とN+1の冷却アーキテクチャを備えています。この施設は、エンタープライズおよびコロケーション顧客向けに高可用性と堅牢な運用をサポートするよう設計されています。

デジタル経済戦略とグリーンデータセンターポリシーがインフラの変革を促進

シンガポール政府は、規制支援を通じてエネルギー効率の高い持続可能なデータセンターの開発を推進しています。2022年に解除されたモラトリアムは、エネルギー効率と排出量に焦点を当てた新しい評価フレームワークを導入しました。Equinix、Keppel、STT GDCのような企業は、グリーンビルディング認証と1.3未満のPUE目標にコミットしています。カーボンニュートラル目標の高まりは、電力と冷却システムにおける革新を促しています。エッジコンピューティングとAI推論のワークロードは、新しいインフラの柔軟性を必要とします。オペレーターは自動化、リモートモニタリング、モジュラーシステムを追求しています。シンガポールのデータセンターインフラ市場は、公共のデジタルサービスと商業変革のための戦略的なレバーとなっています。開発者は、運用基準を満たし、スケーラビリティを求めるためにパートナーシップを模索しています。

- 例えば、Keppel DC Singapore 8は、エネルギー効率の高い設計と運用でBCAグリーンマークプラチナ賞を受賞しており、Keppelデータセンターキャンパスは、シンガポールのデジタルエコシステムの持続可能な成長をサポートする低い電力使用効率を目指しています。

低遅延接続性と海底ケーブル統合に対する地域需要の増加

シンガポールは主要な海底ケーブルの着地点として機能し、グローバルな接続性を向上させています。SEA-H2X、Bifrost、Apricotのような新しいケーブルシステムは、冗長性と帯域幅を強化します。企業はシンガポールを高いファイバ密度のために中央の相互接続ハブと見なしています。CDN、OTTプラットフォーム、ハイブリッドクラウドプロバイダーからのコロケーション需要が増加しています。相互接続エコシステムは、国境を越えたワークロードとAIデータ移行をサポートします。オペレーターは、新しいキャンパスと海底インフラを統合し、高容量の使用を実現しています。シンガポールのデータセンターインフラ市場は、東南アジア全体の地域データ移動性をサポートしています。これは、アジア太平洋地域で拡大するグローバルオペレーターにとって戦略的な拠点としての地位を強化します。

エッジ、IoT、5Gの都市インフラ統合がインフラの複雑さを高める

スマートシティの取り組みと全国的な5G展開は、エッジコンピューティングノードの需要を増加させます。企業は、IoTデータを管理するためにマイクロデータセンターとネットワークエッジハブを展開しています。スマートビルディング、都市の移動性、エネルギーシステムの融合により、密集したデータフローが生まれます。インフラプロバイダーは、新しいユースケースをサポートするために、小型でモジュラー化されたコンテナユニットを提供しています。交通制御、遠隔医療、AR/VRなどのリアルタイムアプリケーションは、高性能ノードを必要とします。シンガポールのデータセンターインフラ市場は、分散コンピューティング戦略をサポートするよう進化しています。投資は現在、機動性、電力スケーリング、ネットワーク効率に焦点を当てています。これにより、ITおよび機械インフラ設計における新しい構成が推進されています。

市場動向

市場動向

AIと高密度環境をサポートする液体冷却技術の台頭

シンガポールのデータセンターは、増加するラックの電力密度を管理するために液体冷却ソリューションを採用しています。AIワークロードやHPCアプリケーションはより多くの熱を発生させるため、効率的な熱管理が必要です。運営者は、浸漬冷却や直接チップ冷却技術に向かっています。液体冷却ラックは、将来のGPU展開をサポートしながらエネルギーを節約することができます。シンガポールの限られた土地面積は、冷却の課題を強化する垂直ラックの拡張を促しています。グリーンエネルギーに対する政府の支援は、効率的なシステムの採用と一致しています。シンガポールのデータセンターインフラ市場は、従来のCRACシステムからハイブリッド冷却への移行によってこの傾向を反映しています。運営者は、スペースとエネルギーを節約する冷却戦略を持つ新しい建設を計画しています。

モジュラーおよび工場製データセンターの成長が展開期間を短縮 スピードとコスト管理がシンガポールの運営者をモジュラー建設技術に向かわせています。工場製モジュールは、エッジおよびコロケーションプロバイダーにとって迅速な稼働とスケーラビリティを可能にします。運営者は、標準的な建物の外殻と統合するコンテナ化された電力および冷却ユニットを採用しています。プロジェクトは、従来の建設と比較して最大50%の建設時間を短縮します。このアプローチは、土地制約のある地域での段階的な拡張をサポートします。シンガポールのデータセンターインフラ市場は、この傾向からプロジェクトのROIを改善することで利益を得ています。モジュラーデザインは、複数のサイトでの標準化もサポートします。大手企業は、規制された環境での複製とコンプライアンスのためにこのモデルを好みます。

再生可能エネルギー源とオンサイト電力革新の採用

シンガポールは、グリーンプランの目標を達成するためにデータセンターでのクリーンエネルギーの統合を促進しています。ソーラールーフトップパネル、廃熱回収、燃料電池が新しい施設で注目を集めています。運営者は、排出量を相殺するためにグリーンPPAやカーボンクレジットスキームを追求しています。リチウムイオンやフローバッテリーのような技術が、バックアップのためのエネルギー貯蔵を強化します。DCIMシステムは、リアルタイムでエネルギー使用を追跡し、持続可能性を最適化します。シンガポールのデータセンターインフラ市場には、ネットゼロ排出を目指すいくつかのプロジェクトが含まれています。クリーンエネルギーの使用は、ハイパースケール顧客にとっての差別化要因となります。長期的な投資は、国の気候コミットメントと電力輸入戦略と一致しています。

クラウドトラフィックをサポートする相互接続とソフトウェア定義インフラの拡張

デジタルトランスフォーメーションとマルチクラウドの採用が、柔軟なネットワーキングの必要性を促進しています。ソフトウェア定義インフラ(SDI)は、ハイブリッドプラットフォーム全体での動的なリソース割り当てを可能にします。キャンパス全体での相互接続密度が増加し、シームレスなデータ転送をサポートします。シンガポールのデータセンターインフラ市場は、プログラム可能なネットワークと仮想ルーターを統合しています。プラットフォームは、顧客がリアルタイムで帯域幅やエッジサービスをプロビジョニングできるようにします。ネットワークファブリックの革新は、低遅延のサービスチェーニングとデータセグメンテーションを可能にします。この傾向は、多様なワークロードとビジネスの継続性をサポートします。インフラは現在、物理層でのハードウェアとソフトウェアのオーケストレーションを組み合わせています。

市場の課題

市場の課題

土地不足と規制承認が主要ゾーンでの新施設開発を遅らせる

シンガポールは深刻な土地の制約に直面しており、グリーンフィールドデータセンターの開発のためのスペースが限られています。高い土地価格とゾーニングの制限により、新しい展開のコストが増加しています。許可の取得や環境承認には長い時間がかかることがあります。政府は電力使用効率とエネルギーフットプリントに関する厳しいガイドラインを義務付けています。新規参入者は十分な電力網接続を持つスペースを見つけるのが難しいです。シンガポールのデータセンターインフラ市場は、ブラウンフィールドサイトのアップグレードの圧力に直面しています。垂直拡張と改修は依然として高コストで複雑です。既存の工業団地はハイパースケールのスケーリングに対して限られた柔軟性を提供します。

高い運用コストと電力網の制約が将来の拡張可能性を制限

シンガポールの電気料金は、国内のエネルギー資源が限られているため、地域で最も高い水準にあります。データセンターは大量の電力を消費し、電力網の容量計画が重要になります。特にピーク時の負荷時には、プロバイダーは高い公共料金に直面します。熱帯気候のため冷却コストが上昇し、利益率に圧力をかけます。シンガポールの炭素税政策は、非グリーン施設にさらなる運用コストを追加します。シンガポールのデータセンターインフラ市場は、パフォーマンスとエネルギー効率のバランスを取る必要があります。再生可能エネルギーの利用可能性と輸入政策の遅れがプロジェクトの実現可能性に影響を与えます。運用者は稼働時間と持続可能性の最適化に課題を抱えています。

市場機会

次世代のグリーンデータセンターとエネルギー効率の高いソリューションが長期的な投資を促進

シンガポールの運用者は、低PUEとネットゼロ排出を目指してエネルギー効率の高いシステムを展開しています。リチウムイオンバックアップ、液体冷却、グリーンエネルギーの調達において機会があります。投資家は政府支援の持続可能性フレームワークに惹かれています。シンガポールのデータセンターインフラ市場は、地域のESG規制に沿った気候対応プロジェクトを可能にします。スマートグリッドとオンサイト発電は、スケーラブルなエネルギーモデルを提供します。

地域ハブの地位が国境を越えたクラウド、AI、CDNの拡大を支援

シンガポールは東南アジアのデジタルトラフィックへのゲートウェイとして、近隣経済への低遅延ルーティングを提供しています。運用者はこの地位を活用して、相互接続が豊富なハブを構築できます。エッジAIや量子コンピューティングなどの新技術が新たなユースケースを生み出します。シンガポールのデータセンターインフラ市場は、グローバルハイパースケーラーの地域拡大計画を支援します。これにより、モジュラーでスケーラブルかつ適応性のあるインフラ設計の機会が開かれます。

市場セグメンテーション

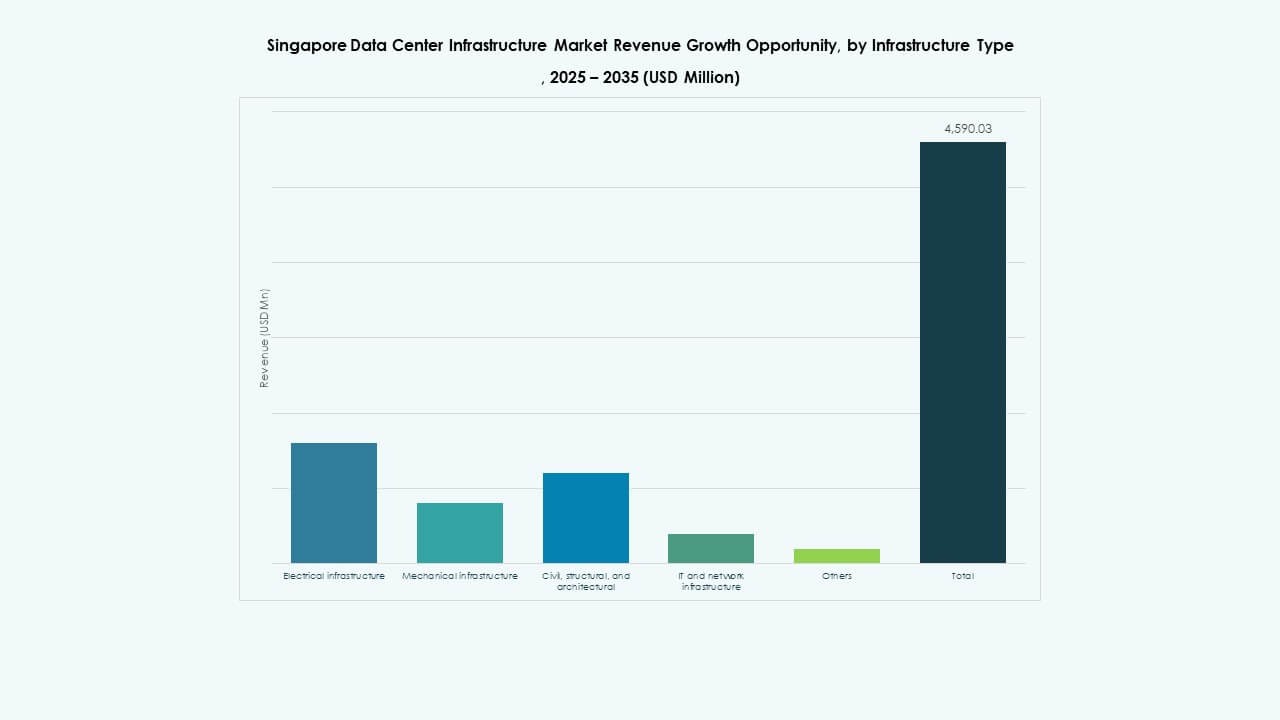

インフラタイプ別

シンガポールのデータセンターインフラ市場は、ハイパースケールとAI施設からの電力需要の増加により、電気インフラが主導しています。UPSシステム、スイッチギア、PDUが大きなシェアを占めています。機械インフラも強い成長を見せており、液体冷却とコンテインメントシステムに焦点を当てています。エッジとSDIの展開により、ITおよびネットワークインフラの採用が増加しています。構造および土木工事は都市の垂直建設とともに拡大しています。

電気インフラ別

無停電電源装置と電力分配ユニットがこのセグメントを支配しています。オペレーターは、グリッドに強いセットアップとバックアップ用のバッテリーエネルギー貯蔵システムに投資しています。リチウムイオンとモジュール式電源システムは、スペース効率のために好まれています。スイッチギアのアップグレードは負荷の柔軟性をサポートします。シンガポールのデータセンターインフラ市場は、スケーラブルで冗長性があり、低メンテナンスの電気セットアップへの移行を反映しています。

機械インフラによる

冷却ユニットとチラーが機械インフラ投資をリードしています。AIとHPCのワークロードが、いくつかのサイトでラックあたり20kWを超える冷却密度を押し上げています。オペレーターは空気と液体のソリューションを組み合わせたハイブリッドシステムを模索しています。コンテインメントとインロー冷却が気流管理を強化します。スペースの制約が強まる中、コンパクトでエネルギー効率の高い機器の需要が高まっています。

土木/構造および建築による

高層設計と限られた土地のため、スーパーストラクチャーとモジュラー建築システムが支配しています。オペレーターは、上げ床、エンベロープ断熱、耐震基礎を優先しています。サイトの最適化は運用の継続性をサポートします。シンガポールのデータセンターインフラ市場は、プロジェクトの速度目標を達成するためにプレエンジニアリングされた建設に依存しています。

ITおよびネットワークインフラによる

ネットワーク機器とラックがITインフラ投資を推進しています。高速光ファイバー、低遅延ルーター、SDN互換ハードウェアが需要を見せています。ストレージとサーバーユニットはスケーラビリティと自動化のために構築されています。スマートケーブルは障害の隔離と監視を改善します。この市場は、マルチテナント構成でハイパースケール展開をサポートしています。

データセンタータイプによる

コロケーションとハイパースケールセグメントがシンガポールのデータセンターインフラ市場を支配しています。エンタープライズとエッジの展開は着実に成長しています。ハイパースケーラーは地域の制御センターとしてシンガポールを好みます。コロケーションプロバイダーはモジュラーキャンパスでフットプリントを拡大しています。エッジ施設は都市部でのIoTと5Gトラフィックをターゲットにしています。

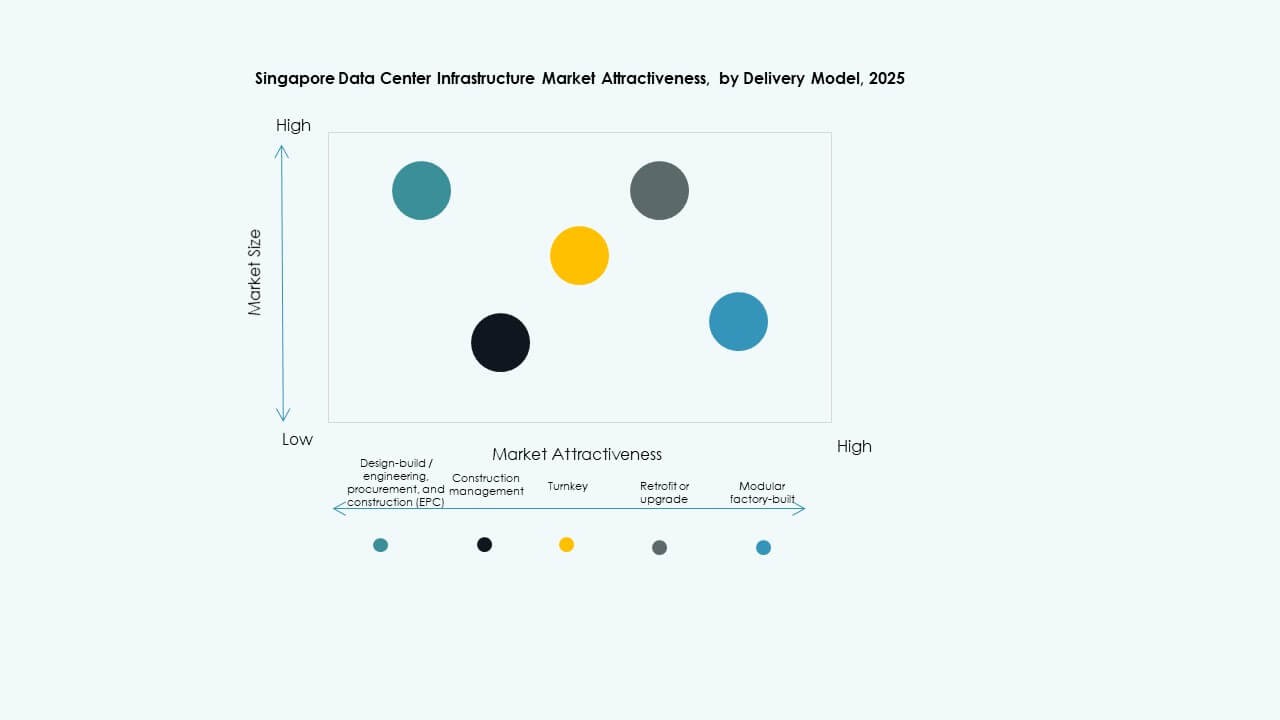

デリバリーモデルによる

ターンキーとモジュラー工場製造のデリバリーモデルが、より迅速な展開タイムラインのためにリードしています。EPCと建設管理は複雑なサイトにとって不可欠です。既存の建物がアップグレードされる中、レトロフィットプロジェクトが増加しています。デザインビルドモデルはハイパースケールのニーズに合わせたカスタマイズを提供します。この市場はコストと速度の利益のために統合されたデリバリーにシフトしています。

ティアタイプによる

ティアIII施設がシンガポールのデータセンターの風景を支配し、高い稼働時間とコストバランスを提供しています。ティアIVはミッションクリティカルなワークロードをターゲットにゆっくりと成長しています。ティアIとIIは小規模なエンタープライズまたはエッジ展開に限定されています。認証と運用の成熟度が投資決定を推進します。

地域の洞察

地域の洞察

中央シンガポールは接続性、ユーティリティ、既存のキャンパスフットプリントにより42%のシェアを持っています

この地域には、主要なコロケーションハブ、企業ゾーン、政府関連プロジェクトがあります。高密度のネットワークファイバー、安定した電力、既存の海底ケーブルリンクへのアクセスが優位性を与えています。このゾーンのシンガポールデータセンターインフラストラクチャ市場は、既存のサイトのアップグレードと垂直拡張に焦点を当てています。EquinixやDigital Realtyのようなプレーヤーがここで複数の建物からなるキャンパスを運営しています。開発には高コストが伴いますが、長期的な占有率は依然として強いです。

土地の利用可能性と工業ゾーニングにより、西シンガポールが市場シェアの37%を獲得

ジュロンとトゥアス地域は、ハイパースケール構築のための工業団地とグリッド容量を提供しています。開発者は長期リースを確保し、モジュール式キャンパスを開発しています。シンガポールデータセンターインフラストラクチャ市場は、低い土地コストと海底ケーブルの陸揚げ地点への近接性から利益を得ています。Keppel Data CentresやSTT GDCのようなプレーヤーがここでプロジェクトを拡大しています。この地域は、電力集約型アプリケーションの将来のスケーラビリティを提供します。

- 例えば、STT GDCのSTT Defu 3開発は、工業クラスター内で15 MWの施設として計画されており、ハイパースケールと電力集約型ワークロードの容量を拡大するための広範なDefuキャンパスの一部を形成します。

エッジ、5G、都市型マイクロサイトによって駆動される北部および東部シンガポールが市場の21%を共有

これらの地域は、エンドユーザーに近い小規模な展開をサポートしています。スマートシティインフラストラクチャ、病院、公的機関がローカライズされたコンピュートを要求しています。シンガポールデータセンターインフラストラクチャ市場は、コアゾーンを補完するエッジデータセンターをサポートしています。オペレーターは、レイテンシーに敏感なトラフィックを処理するためにマイクロサイトを展開しています。都市建築の統合がさらなる成長の鍵となります。

- 例えば、シンガポールの東側にあるロヤンのDigital RealtyのSIN12データセンターは、最大50 MWの重要な電力容量を提供するよう設計されており、約34,000平方メートルにわたって広がり、シンガポールのデータセンターエコシステムにおける主要な接続ハブに近い企業、クラウド、地域トラフィックに対応する高容量サイトを示しています。

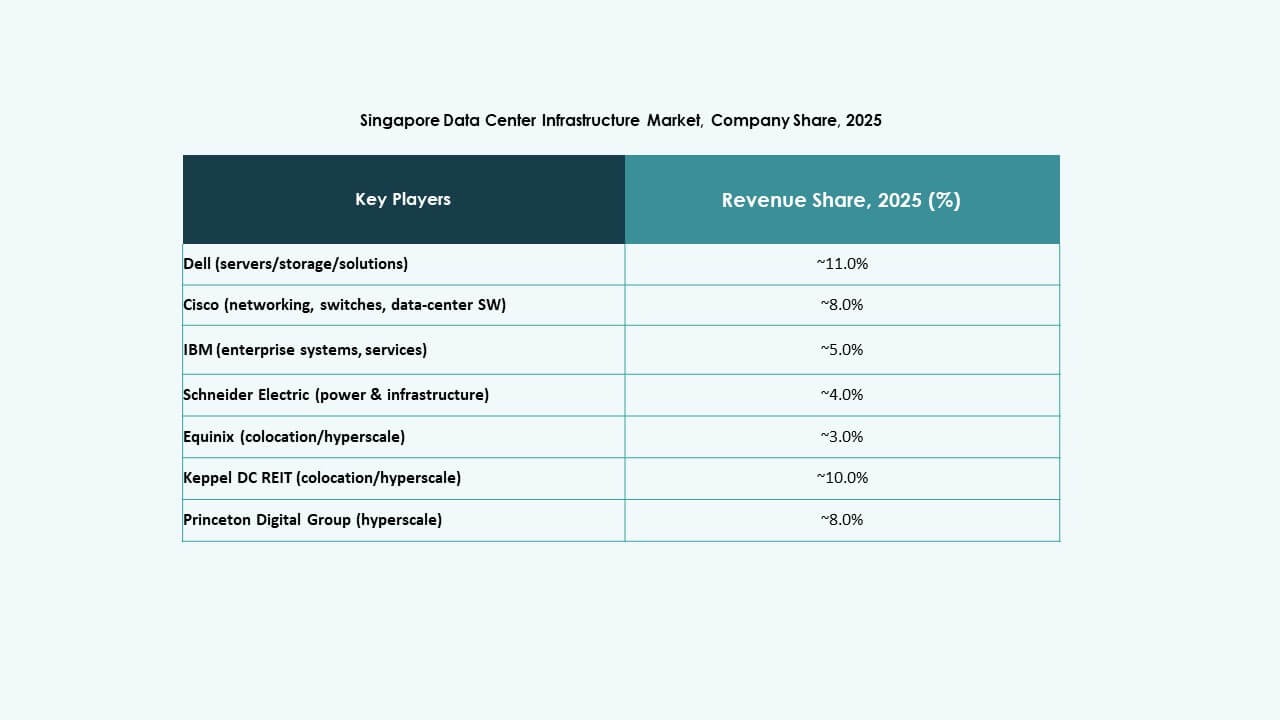

競争力のある洞察:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

シンガポールデータセンターインフラストラクチャ市場は非常に競争が激しく、地元のオペレーターとグローバルな技術ベンダーがその方向性を形作っています。Equinix、STT GDC、Keppel DC REITのようなコロケーションの巨人は、主要ゾーンで多層の高容量キャンパスを通じて拡大を続けています。これらの企業は、クラウドと企業クライアントを引き付けるために、低PUE、AI対応、モジュール式インフラストラクチャに投資しています。Dell、Cisco、Lenovoを含むITハードウェアのリーダーは、ハイパースケールとエッジ展開全体でスケーラブルなコンピュート、ストレージ、ネットワーキング機器を提供しています。Schneider ElectricとVertivは、電力と冷却システムを支配し、自動化と監視機能を備えた統合ソリューションを提供しています。シンガポールデータセンターインフラストラクチャ市場は、エネルギー効率、レジリエンス、システム統合における革新を評価しています。新しいおよびアップグレードされたサイト全体で、規模、持続可能性、相互接続密度を組み合わせるオペレーターにとって魅力的です。

最近の展開:

- 2025年11月、投資会社KKRとシンガポール・テレコミュニケーションズ(Singtel)は、ST Telemedia Global Data Centres(STT GDC)を約39億米ドルで完全買収するための高度な交渉に入り、シンガポール最大のオペレーターの一つを完全に所有する可能性があります。

- 2025年8月、Equinixはシンガポール内での持続可能なデータセンタープロジェクトを資金調達するために、6億5000万シンガポールドル(約5億500万米ドル)のグリーンボンドを発行すると発表しました。この資金調達は、グリーンエネルギーの取り組みと相互接続施設の拡大を支援し、エネルギー効率の高いインフラストラクチャに向けたシンガポールのデータセンターインフラ市場の成長におけるEquinixの役割を強化します。