요약:

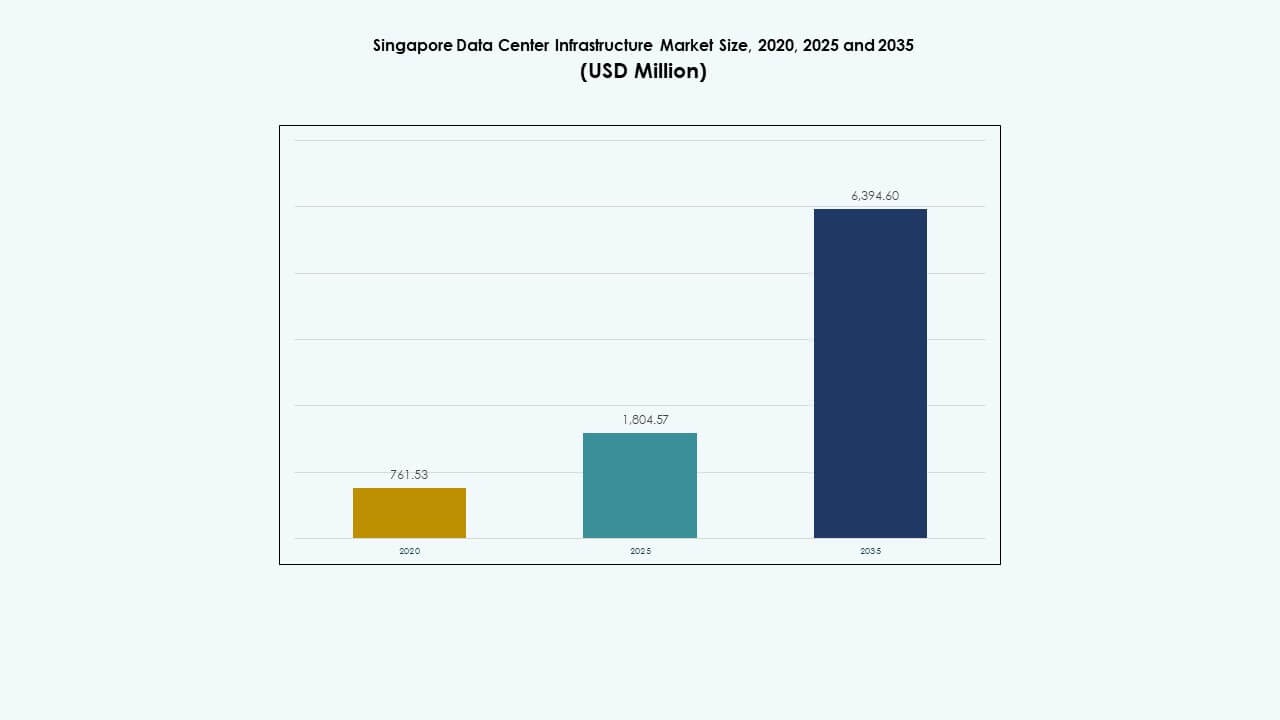

싱가포르 데이터 센터 인프라 시장 규모는 2020년 7억 6,153만 달러로 평가되었으며, 2025년에는 18억 4,570만 달러에 도달하고, 2035년까지 63억 9,460만 달러에 이를 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR)은 13.37%입니다.

| 보고서 속성 |

세부사항 |

| 역사적 기간 |

2020-2023 |

| 기준 연도 |

2024 |

| 예측 기간 |

2025-2035 |

| 2025년 싱가포르 데이터 센터 인프라 시장 규모 |

USD 1,804.57 Million |

| 싱가포르 데이터 센터 인프라 시장, CAGR |

13.37% |

| 2035년 싱가포르 데이터 센터 인프라 시장 규모 |

USD 6,394.60 Million |

싱가포르 데이터 센터 인프라 시장은 증가하는 AI 작업량, 친환경 인프라 의무, 그리고 부문별 디지털 전환의 혜택을 받고 있습니다. 스마트 국가 이니셔티브와 엣지 컴퓨팅 확장은 확장 가능하고 효율적인 데이터 센터 시스템을 필요로 합니다. 운영자들은 모듈형, 고밀도 인프라를 배치하여 하이퍼스케일 수요를 지원합니다. 액체 냉각, 자동화 및 배터리 저장 채택이 시설 전반에서 증가하고 있습니다. 이러한 변화는 싱가포르를 하이퍼스케일러와 디지털 기업의 선호 허브로 만듭니다. 인프라 업그레이드는 또한 ESG 투자 목표와 일치합니다.

중앙 싱가포르는 성숙한 상호 연결성, 높은 섬유 밀도, 주요 코로케이션 허브의 존재로 인해 시장을 선도하고 있습니다. 서부 싱가포르는 산업 구역화와 새로운 전력 용량으로 하이퍼스케일 클러스터로 부상하고 있습니다. 북부 및 동부 지역은 엣지 배치 및 정부 연계 노드를 지원합니다. 싱가포르 데이터 센터 인프라 시장은 인프라 준비성과 네트워크 근접성에 의해 주도되는 집중적이지만 확장되는 지역적 발자취를 반영합니다.

시장 동인

클라우드 확장, AI 작업량 및 고밀도 인프라 수요에 의해 뒷받침되는 강력한 성장

싱가포르의 데이터 센터 시장은 증가하는 클라우드 채택, AI 배치 및 스마트 시티 목표로 인해 확장되고 있습니다. 기업들은 실시간 분석 및 기계 학습을 지원하기 위해 고밀도, 확장 가능한 IT 인프라에 투자하고 있습니다. AI 준비 데이터 센터는 금융, 전자 상거래 및 제조 전반에 걸쳐 GPU 집약적 작업을 지원하도록 설계되고 있습니다. 디지털 전환에 대한 정부 지원은 하이퍼스케일 배치를 추진합니다. 싱가포르 데이터 센터 인프라 시장은 동남아시아의 성장하는 디지털 경제에 대한 저지연 액세스를 가능하게 합니다. 투자자들은 안정적인 규제 프레임워크와 재생 가능 에너지 접근성에 매력을 느낍니다. 운영자들은 2N+1 전력 중복성과 액체 냉각 시스템으로 시설을 업그레이드합니다. 이러한 변화는 인프라 수요를 증가시키고 새로운 산업 벤치마크를 설정합니다.

- 예를 들어, Equinix는 싱가포르에 있는 SG3 국제 비즈니스 교환 데이터 센터를 2N 전력 이중화와 N+1 냉각 아키텍처로 운영합니다. 이 시설은 기업 및 콜로케이션 고객을 위한 높은 가용성과 탄력적인 운영을 지원하도록 설계되었습니다.

디지털 경제 전략과 그린 데이터 센터 정책이 인프라 변화를 촉진

싱가포르 정부는 규제 지원을 통해 에너지 효율적이고 지속 가능한 데이터 센터 개발을 장려합니다. 2022년에 해제된 모라토리엄은 에너지 효율성과 배출량에 중점을 둔 새로운 평가 프레임워크를 도입했습니다. Equinix, Keppel, STT GDC와 같은 기업들은 그린 빌딩 인증과 1.3 미만의 PUE 목표를 준수합니다. 탄소 중립 목표의 증가는 전력 및 냉각 시스템의 혁신을 강요합니다. 엣지 컴퓨팅과 AI 추론 워크로드는 새로운 인프라 유연성을 요구합니다. 운영자들은 자동화, 원격 모니터링, 모듈식 시스템을 추구합니다. 싱가포르 데이터 센터 인프라 시장은 이제 공공 디지털 서비스와 상업적 변화를 위한 전략적 지렛대입니다. 개발자들은 운영 표준을 충족하고 확장성을 요구하는 파트너십을 모색합니다.

- 예를 들어, Keppel DC Singapore 8은 에너지 효율적인 설계와 운영으로 BCA 그린 마크 플래티넘 상을 수상했으며, Keppel 데이터 센터 캠퍼스는 싱가포르의 디지털 생태계의 지속 가능한 성장을 지원하는 낮은 전력 사용 효율성을 목표로 합니다.

저지연 연결성 및 해저 케이블 통합에 대한 지역 수요 증가

싱가포르는 주요 해저 케이블 착륙 지점으로서 글로벌 연결성을 향상시킵니다. SEA-H2X, Bifrost, Apricot과 같은 새로운 케이블 시스템은 이중성과 대역폭을 강화합니다. 기업들은 높은 섬유 밀도로 인해 싱가포르를 중앙 상호 연결 허브로 봅니다. CDN, OTT 플랫폼, 하이브리드 클라우드 제공업체로부터의 콜로케이션 수요가 증가하고 있습니다. 상호 연결 생태계는 국경 간 워크로드와 AI 데이터 마이그레이션을 지원합니다. 운영자들은 높은 용량 사용을 위해 새로운 캠퍼스와 해저 인프라를 통합합니다. 싱가포르 데이터 센터 인프라 시장은 동남아시아 전역의 지역 데이터 이동성을 지원합니다. 이는 아시아 태평양 지역으로 확장하는 글로벌 운영자들에게 전략적 사이트로서의 지위를 강화합니다.

엣지, IoT, 5G의 도시 인프라 통합이 인프라 복잡성을 높임

스마트 시티 이니셔티브와 전국적인 5G 롤아웃은 엣지 컴퓨팅 노드에 대한 수요를 증가시킵니다. 기업들은 IoT 데이터를 관리하기 위해 마이크로 데이터 센터와 네트워크 엣지 허브를 배치합니다. 스마트 빌딩, 도시 이동성, 에너지 시스템의 융합은 밀집된 데이터 흐름을 생성합니다. 인프라 제공업체는 새로운 사용 사례를 지원하기 위해 더 작고 모듈식이며 컨테이너화된 유닛을 제공합니다. 실시간 애플리케이션인 교통 제어, 원격 의료, AR/VR은 고성능 노드를 요구합니다. 싱가포르 데이터 센터 인프라 시장은 분산 컴퓨팅 전략을 지원하기 위해 진화합니다. 투자는 이제 민첩성, 전력 확장, 네트워크 효율성에 중점을 둡니다. 이는 IT 및 기계 인프라 설계의 새로운 구성을 추진합니다.

시장 동향

시장 동향

AI 및 고밀도 환경을 지원하기 위한 액체 냉각 기술의 부상

싱가포르의 데이터 센터는 증가하는 랙 전력 밀도를 관리하기 위해 액체 냉각 솔루션을 채택하고 있습니다. AI 작업 부하와 HPC 애플리케이션은 더 많은 열을 발생시키며, 효율적인 열 관리가 필요합니다. 운영자들은 침수 냉각 및 칩 직접 냉각 기술로 이동하고 있습니다. 액체 냉각 랙은 에너지 절약을 가능하게 하면서 향후 GPU 배치를 지원합니다. 싱가포르의 제한된 토지 면적은 수직 랙 확장을 장려하여 냉각 문제를 심화시킵니다. 친환경 에너지에 대한 정부 지원은 효율적인 시스템 채택과 일치합니다. 싱가포르 데이터 센터 인프라 시장은 전통적인 CRAC 시스템에서 하이브리드 냉각으로 전환하여 이 추세를 반영하고 있습니다. 운영자들은 공간 절약 및 에너지 절약 냉각 전략을 사용하여 새로운 건설을 계획하고 있습니다.

모듈형 및 공장에서 제작된 데이터 센터의 성장으로 배포 시간 단축 속도와 비용 통제가 싱가포르 운영자들을 모듈형 건설 기법으로 이끌고 있습니다. 공장에서 제작된 모듈은 엣지 및 코로케이션 제공업체를 위해 더 빠른 커미셔닝과 확장성을 제공합니다. 운영자들은 표준 건물 외피와 통합되는 컨테이너형 전력 및 냉각 유닛을 채택하고 있습니다. 프로젝트는 전통적인 건설에 비해 최대 50%까지 건설 시간을 단축합니다. 이 접근 방식은 토지 제한 구역에서 단계적 확장을 지원합니다. 싱가포르 데이터 센터 인프라 시장은 이 추세로 인해 프로젝트 ROI를 개선합니다. 모듈형 디자인은 여러 사이트에 걸친 표준화를 지원합니다. 대형 업체들은 규제된 환경에서 복제 및 준수를 위해 이 모델을 선호합니다.

재생 가능 에너지원 채택 및 현장 전력 혁신

싱가포르는 데이터 센터에서 청정 에너지 통합을 촉진하여 그린 플랜 목표를 달성하고자 합니다. 태양광 지붕 패널, 폐열 회수 및 연료 전지가 새로운 시설 전반에서 주목받고 있습니다. 운영자들은 배출량을 상쇄하기 위해 그린 PPA 및 탄소 크레딧 제도를 추구합니다. 리튬 이온 및 플로우 배터리와 같은 기술은 백업을 위한 에너지 저장을 강화합니다. DCIM 시스템은 실시간으로 에너지 사용을 추적하여 지속 가능성을 최적화합니다. 싱가포르 데이터 센터 인프라 시장은 넷 제로 배출을 목표로 하는 여러 프로젝트를 포함합니다. 청정 에너지 사용은 하이퍼스케일 고객에게 차별화 요소가 됩니다. 장기 투자는 국가의 기후 약속 및 전력 수입 전략과 일치합니다.

클라우드 트래픽 지원을 위한 상호 연결 및 소프트웨어 정의 인프라 확장

디지털 전환과 멀티 클라우드 채택은 유연한 네트워킹의 필요성을 촉진합니다. 소프트웨어 정의 인프라(SDI)는 하이브리드 플랫폼 전반에 걸친 동적 자원 할당을 가능하게 합니다. 캠퍼스 전반의 상호 연결 밀도가 증가하여 원활한 데이터 전송을 지원합니다. 싱가포르 데이터 센터 인프라 시장은 프로그래머블 네트워크 및 가상 라우터를 통합합니다. 플랫폼은 고객이 실시간으로 대역폭 또는 엣지 서비스를 프로비저닝할 수 있도록 합니다. 네트워크 패브릭 혁신은 저지연 서비스 체이닝 및 데이터 세분화를 허용합니다. 이 추세는 다양한 작업 부하 및 비즈니스 연속성을 지원합니다. 인프라는 이제 물리적 계층에서 하드웨어 및 소프트웨어 오케스트레이션을 결합합니다.

시장 과제

시장 과제

토지 부족 및 규제 승인으로 주요 구역에서 새로운 시설 개발 지연

싱가포르는 심각한 토지 제약에 직면해 있어 신규 데이터 센터 개발을 위한 공간이 제한적입니다. 높은 토지 가격과 구역 제한은 신규 배치 비용을 증가시킵니다. 허가 및 환경 승인 확보에는 오랜 시간이 걸릴 수 있습니다. 정부는 전력 사용 효율성과 에너지 발자국에 대한 엄격한 지침을 요구합니다. 신규 진입자들은 충분한 전력망 연결성을 가진 공간을 찾는 데 어려움을 겪습니다. 싱가포르 데이터 센터 인프라 시장은 기존 사이트 업그레이드 압박에 직면해 있습니다. 수직 확장과 개조는 여전히 비용이 많이 들고 복잡합니다. 기존 산업 단지는 대규모 확장을 위한 유연성이 제한적입니다.

높은 운영 비용과 전력망 제약이 미래 확장 잠재력을 제한합니다

싱가포르의 전기 비용은 국내 에너지 자원이 제한되어 있어 지역 내에서 가장 비싼 편입니다. 데이터 센터는 상당한 전력을 소비하며, 전력망 용량 계획이 필수적입니다. 제공업체는 특히 피크 부하 시 유틸리티 비용 증가에 직면합니다. 열대 기후로 인해 냉각 비용이 상승하여 마진에 압박을 가합니다. 싱가포르의 탄소세 정책은 비친환경 시설에 추가 운영 비용을 부과합니다. 싱가포르 데이터 센터 인프라 시장은 성능과 에너지 효율성을 균형 있게 유지해야 합니다. 재생 가능 에너지 가용성 및 수입 정책의 지연은 프로젝트의 실행 가능성에 영향을 미칩니다. 운영자는 가동 시간과 지속 가능성을 최적화하는 데 어려움을 겪습니다.

시장 기회

차세대 친환경 데이터 센터와 에너지 효율 솔루션이 장기 투자 유도

싱가포르의 운영자들은 에너지 효율 시스템을 배치하여 낮은 PUE와 순 제로 배출을 목표로 하고 있습니다. 리튬 이온 백업, 액체 냉각, 친환경 에너지 조달에 기회가 존재합니다. 투자자들은 정부 지원 지속 가능성 프레임워크에 매력을 느낍니다. 싱가포르 데이터 센터 인프라 시장은 지역 ESG 명령에 부합하는 기후 맞춤형 프로젝트를 가능하게 합니다. 스마트 그리드와 현장 발전은 확장 가능한 에너지 모델을 제공합니다.

지역 허브 위치가 국경 간 클라우드, AI, CDN 확장을 지원합니다

싱가포르는 동남아시아 디지털 트래픽의 관문으로 남아 있으며, 인근 경제에 저지연 라우팅을 제공합니다. 운영자들은 이 지위를 활용하여 상호 연결이 풍부한 허브를 구축할 수 있습니다. 엣지 AI 및 양자 컴퓨팅과 같은 신기술이 새로운 사용 사례를 창출합니다. 싱가포르 데이터 센터 인프라 시장은 글로벌 대규모 사업자의 지역 확장 계획을 지원합니다. 이는 모듈식, 확장 가능, 적응형 인프라 설계에 기회를 제공합니다.

시장 세분화

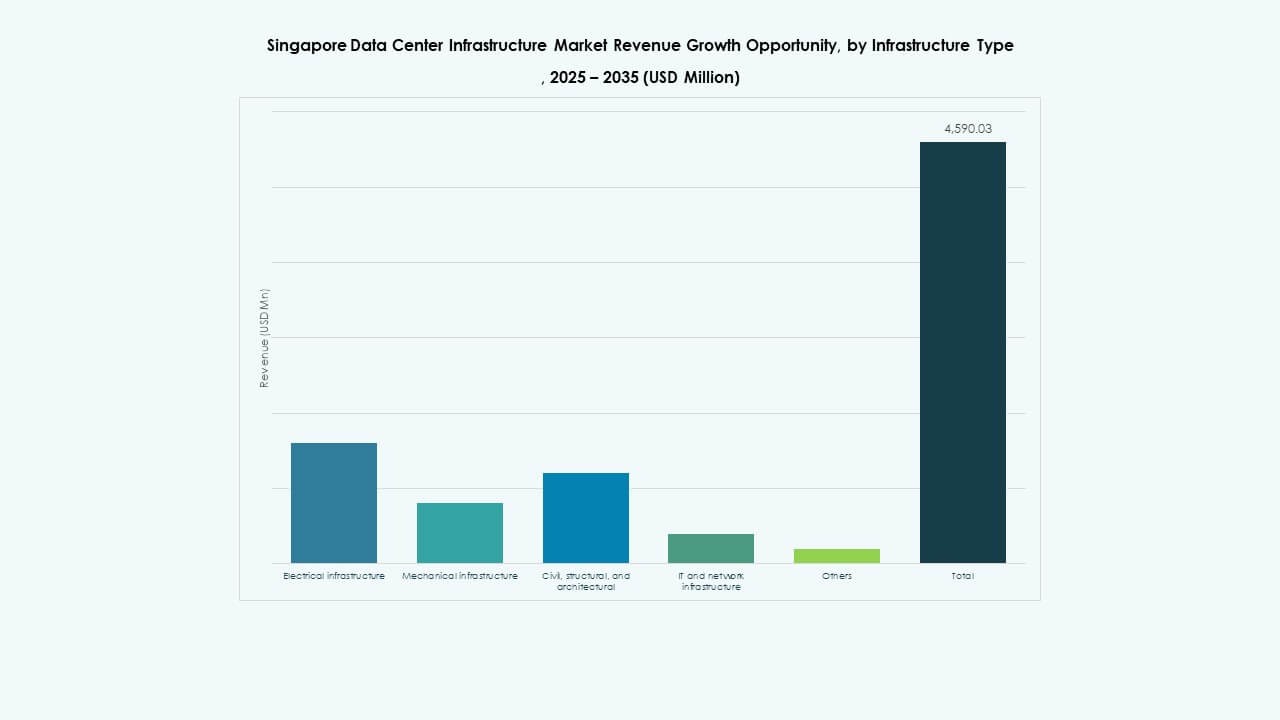

인프라 유형별

싱가포르 데이터 센터 인프라 시장은 대규모 및 AI 시설의 전력 수요 증가로 인해 전기 인프라가 주도하고 있습니다. UPS 시스템, 스위치기어, PDU가 상당한 비중을 차지합니다. 기계적 인프라도 액체 냉각 및 격리 시스템에 중점을 두고 강력한 성장을 보이고 있습니다. 엣지 및 SDI 배치로 IT 및 네트워크 인프라 채택이 증가하고 있습니다. 구조적 및 토목 공사는 도시 수직 건축과 함께 확장됩니다.

전기 인프라별

무정전 전원 공급 장치와 전력 분배 장치가 이 부문을 지배합니다. 운영자들은 백업을 위해 그리드 복원력이 있는 설정과 배터리 에너지 저장 시스템에 투자합니다. 리튬 이온 및 모듈식 전력 시스템은 공간 효율성 때문에 선호됩니다. 스위치기어 업그레이드는 부하 유연성을 지원합니다. 싱가포르 데이터 센터 인프라 시장은 확장 가능하고, 중복성이 있으며, 유지보수가 적은 전기 설정으로의 이동을 반영합니다.

기계 인프라별

냉각 장치와 냉각기가 기계 인프라 투자에서 선두를 차지합니다. AI와 HPC 작업 부하는 일부 사이트에서 랙당 냉각 밀도를 20kW 이상으로 밀어붙입니다. 운영자들은 공기와 액체 솔루션을 결합한 하이브리드 시스템을 탐색합니다. 컨테인먼트와 인로우 냉각은 공기 흐름 관리를 향상시킵니다. 공간 제약이 심화됨에 따라 컴팩트하고 에너지 효율적인 장비에 대한 수요가 증가합니다.

토목/구조 및 건축별

고층 설계와 제한된 토지로 인해 초구조 및 모듈식 건축 시스템이 지배적입니다. 운영자들은 고가 바닥, 외피 단열, 지진 대비 기초를 우선시합니다. 사이트 최적화는 운영의 연속성을 지원합니다. 싱가포르 데이터 센터 인프라 시장은 프로젝트 속도 목표를 충족하기 위해 사전 설계된 건설에 의존합니다.

IT 및 네트워크 인프라별

네트워킹 장비와 랙이 IT 인프라 투자를 주도합니다. 고속 광섬유, 저지연 라우터 및 SDN 호환 하드웨어에 대한 수요가 있습니다. 저장 및 서버 장치는 확장성과 자동화를 위해 구축됩니다. 스마트 케이블링은 결함 격리 및 모니터링을 개선합니다. 시장은 멀티 테넌트 구성을 통해 하이퍼스케일 배포를 지원합니다.

데이터 센터 유형별

콜로케이션 및 하이퍼스케일 부문이 싱가포르 데이터 센터 인프라 시장을 지배합니다. 엔터프라이즈 및 엣지 배포가 꾸준히 성장하고 있습니다. 하이퍼스케일러는 지역 제어 센터를 위해 싱가포르를 선호합니다. 콜로케이션 제공자는 모듈식 캠퍼스를 통해 발자국을 확장합니다. 엣지 시설은 도시 지역의 IoT 및 5G 트래픽을 목표로 합니다.

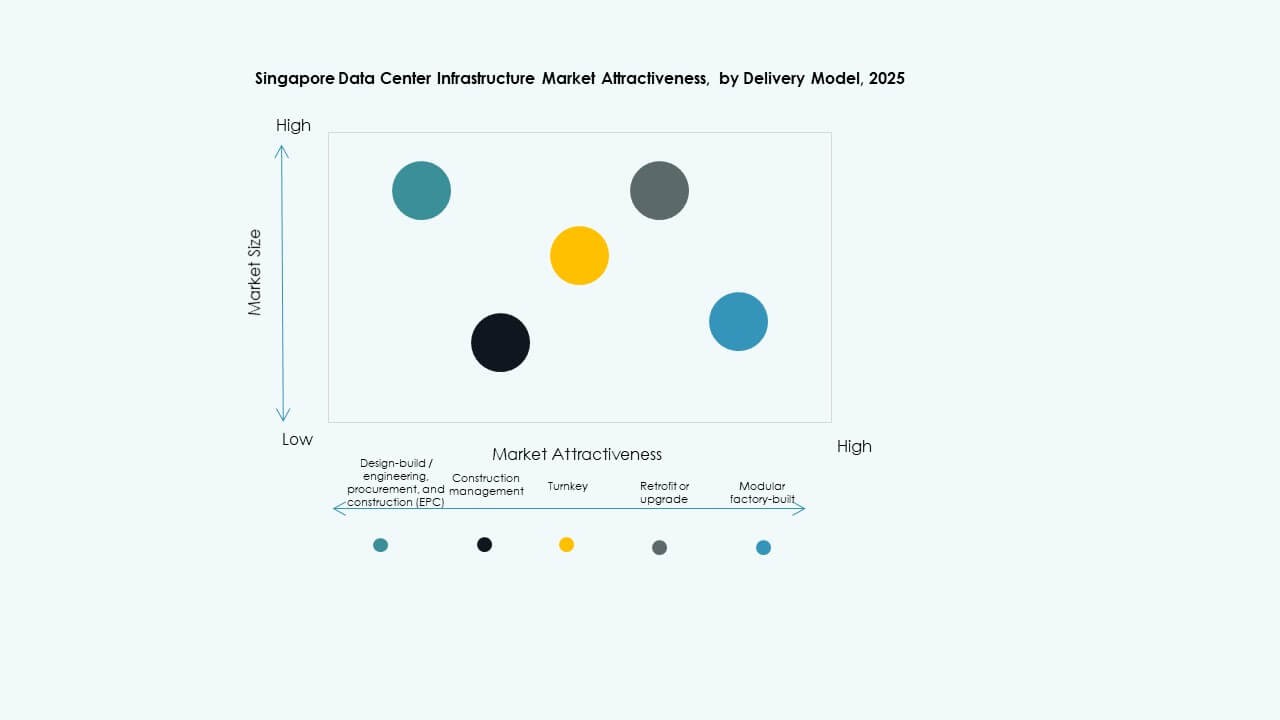

전달 모델별

턴키 및 모듈식 공장 제작 전달 모델이 더 빠른 배포 일정 때문에 선두를 차지합니다. EPC 및 건설 관리는 복잡한 사이트에 필수적입니다. 기존 건물이 업그레이드됨에 따라 리트로핏 프로젝트가 증가하고 있습니다. 디자인-빌드 모델은 하이퍼스케일 요구에 맞춘 맞춤화를 제공합니다. 시장은 비용 및 속도 이점을 위한 통합 전달로 이동하고 있습니다.

티어 유형별

티어 III 시설은 높은 가동 시간과 비용 균형을 제공하며 싱가포르의 데이터 센터 환경을 지배합니다. 티어 IV는 미션 크리티컬 워크로드를 대상으로 천천히 성장하고 있습니다. 티어 I 및 II는 소규모 엔터프라이즈 또는 엣지 배포에 제한됩니다. 인증 및 운영 성숙도가 투자 결정을 주도합니다.

지역 통찰

지역 통찰

중앙 싱가포르는 연결성, 유틸리티 및 기존 캠퍼스 발자국으로 인해 42%의 점유율을 차지합니다.

이 지역은 주요 코로케이션 허브, 기업 구역, 정부 연계 프로젝트를 보유하고 있습니다. 밀집된 네트워크 섬유, 안정적인 전력, 기존 해저 케이블 연결에 대한 접근은 이 지역에 우위를 제공합니다. 이 구역의 싱가포르 데이터 센터 인프라 시장은 기존 사이트의 업그레이드와 수직 확장에 중점을 둡니다. Equinix와 Digital Realty와 같은 기업들은 이곳에서 다중 건물 캠퍼스를 운영합니다. 개발은 높은 비용에 직면하지만, 장기적인 점유율은 강력하게 유지됩니다.

서부 싱가포르, 토지 가용성과 산업 구역화로 37% 시장 점유율 확보

주롱과 투아스 지역은 하이퍼스케일 빌드를 위한 산업 공원과 그리드 용량을 제공합니다. 개발자들은 장기 임대를 확보하고 모듈식 캠퍼스를 개발합니다. 싱가포르 데이터 센터 인프라 시장은 낮은 토지 비용과 해저 케이블 착륙지와의 근접성으로 이익을 얻습니다. Keppel Data Centres와 STT GDC와 같은 기업들은 이곳에서 프로젝트를 확장합니다. 이 지역은 전력 집약적 애플리케이션을 위한 미래 확장성을 제공합니다.

- 예를 들어, STT GDC의 STT Defu 3 개발은 산업 클러스터 내에서 15 MW 시설로 계획되어 있으며, 하이퍼스케일 및 전력 집약적 워크로드의 용량을 확장하는 더 넓은 Defu 캠퍼스의 발자국에 기여합니다.

북부 및 동부 싱가포르, 엣지, 5G 및 도시 마이크로 사이트로 21% 시장 점유율 확보

이 지역들은 최종 사용자에 가까운 소규모 배치를 지원합니다. 스마트 시티 인프라, 병원, 공공 기관은 로컬 컴퓨팅을 요구합니다. 싱가포르 데이터 센터 인프라 시장은 핵심 구역을 보완하는 엣지 데이터 센터를 지원합니다. 운영자들은 지연에 민감한 트래픽을 처리하기 위해 마이크로 사이트를 배치합니다. 도시 건물 통합은 추가 성장을 위한 핵심 요소가 됩니다.

- 예를 들어, 싱가포르 동부의 로양에 위치한 Digital Realty의 SIN12 데이터 센터는 최대 50 MW의 중요한 전력 용량을 제공하도록 설계되었으며, 약 34,000 제곱미터에 걸쳐 있으며, 싱가포르 데이터 센터 생태계의 주요 연결 허브 근처에서 기업, 클라우드 및 지역 트래픽을 지원하는 고용량 사이트를 보여줍니다.

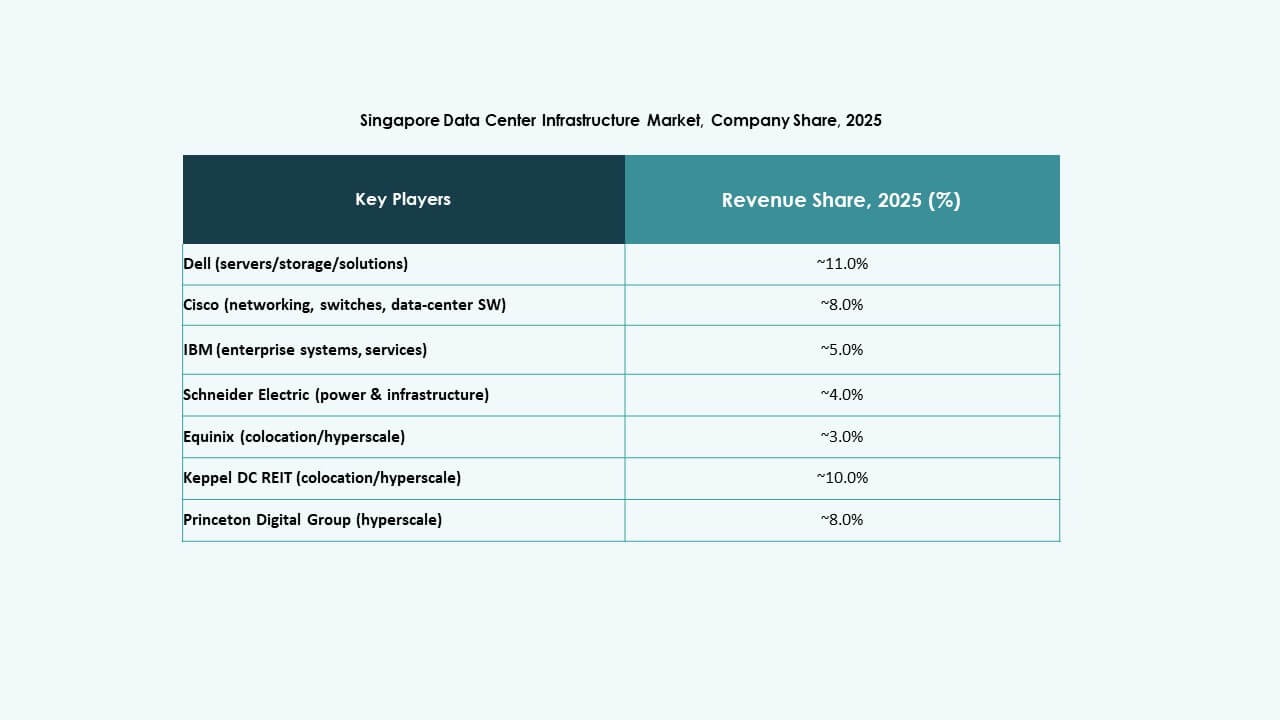

경쟁 인사이트:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

싱가포르 데이터 센터 인프라 시장은 현지 운영자와 글로벌 기술 공급업체가 그 방향을 형성하면서 매우 경쟁적입니다. Equinix, STT GDC, Keppel DC REIT와 같은 코로케이션 대기업들은 주요 구역에서 다층, 고용량 캠퍼스를 통해 계속 확장하고 있습니다. 이 기업들은 클라우드 및 기업 고객을 유치하기 위해 저 PUE, AI 준비, 모듈식 인프라에 투자합니다. Dell, Cisco, Lenovo와 같은 IT 하드웨어 리더들은 하이퍼스케일 및 엣지 배치 전반에 걸쳐 확장 가능한 컴퓨팅, 스토리지, 네트워킹 장비를 제공합니다. Schneider Electric과 Vertiv는 전력 및 냉각 시스템을 지배하며, 자동화 및 모니터링 기능을 갖춘 통합 솔루션을 제공합니다. 싱가포르 데이터 센터 인프라 시장은 에너지 효율성, 회복력, 시스템 통합의 혁신을 보상합니다. 새로운 및 업그레이드된 사이트 전반에 걸쳐 규모, 지속 가능성, 상호 연결 밀도를 결합하는 운영자에게 매력적입니다.

최근 개발 사항:

- 2025년 11월, 투자 회사 KKR과 싱가포르 통신(Singtel)은 ST Telemedia Global Data Centres (STT GDC)를 약 39억 달러에 완전히 인수하기 위한 고급 협상에 들어갔으며, 이는 싱가포르의 주요 운영자 중 하나에 대한 완전한 소유권을 제공할 가능성이 있습니다.

- 2025년 8월, Equinix는 싱가포르 내 지속 가능한 데이터 센터 프로젝트를 자금 지원하기 위해 6억 5천만 싱가포르 달러(약 5억 5백만 미국 달러)의 그린 본드를 발행한다고 발표했습니다. 이 자금 조달은 녹색 에너지 이니셔티브와 상호 연결된 시설의 확장을 지원하며, 에너지 효율적인 인프라로의 성장을 향한 싱가포르 데이터 센터 인프라 시장에서 Equinix의 역할을 강화합니다.