Краткое содержание:

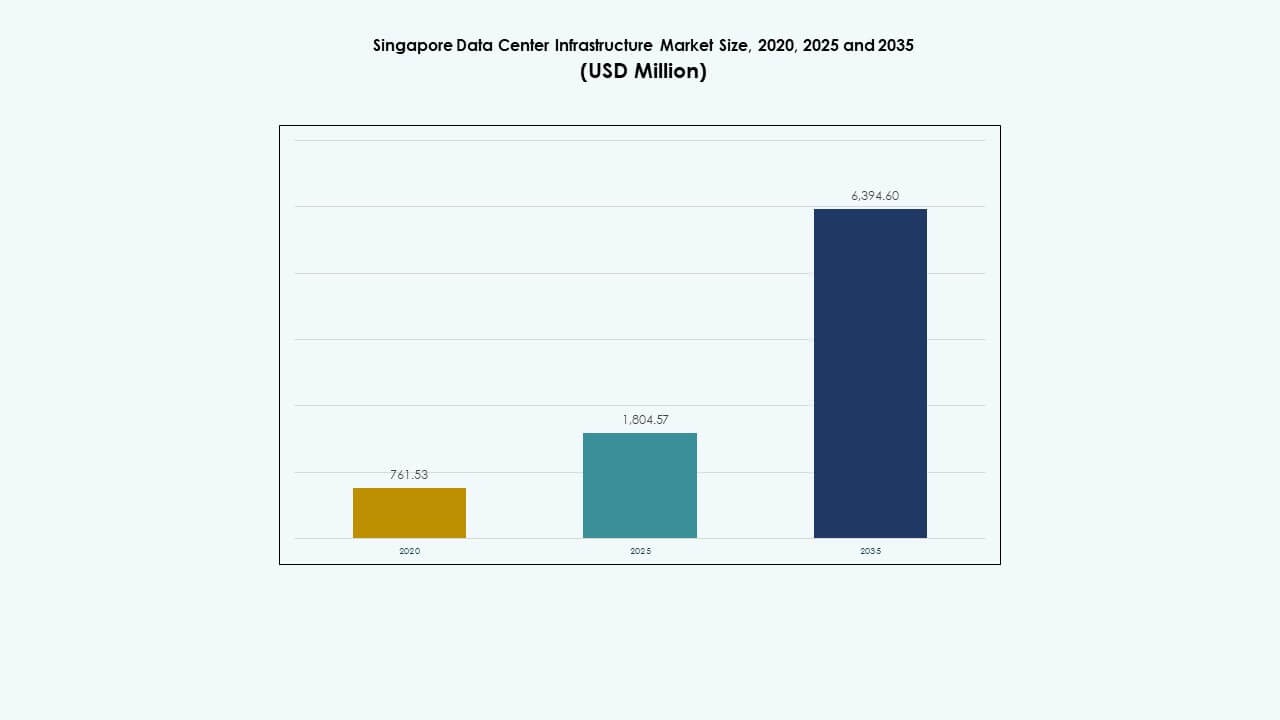

Размер рынка инфраструктуры дата-центров Сингапура оценивался в 761,53 миллиона долларов США в 2020 году, достиг 1 804,57 миллиона долларов США в 2025 году и, как ожидается, достигнет 6 394,60 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13,37% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Сингапура 2025 |

1 804,57 миллиона долларов США |

| Рынок инфраструктуры дата-центров Сингапура, CAGR |

13,37% |

| Размер рынка инфраструктуры дата-центров Сингапура 2035 |

6 394,60 миллиона долларов США |

Рынок инфраструктуры дата-центров Сингапура выигрывает от роста рабочих нагрузок ИИ, требований к экологичной инфраструктуре и цифровой трансформации в различных секторах. Инициативы умного города и расширение периферийных вычислений требуют масштабируемых и эффективных систем дата-центров. Операторы внедряют модульную, высокоплотную инфраструктуру для поддержки гипермасштабных требований. Внедрение жидкостного охлаждения, автоматизации и хранения энергии в батареях увеличивается по всей инфраструктуре. Эти изменения делают Сингапур предпочтительным центром для гипермасштабных и цифровых предприятий. Обновления инфраструктуры также соответствуют инвестиционным целям ESG.

Центральный Сингапур лидирует на рынке благодаря своей развитой взаимосвязанности, высокой плотности волокон и наличию крупных колокационных узлов. Западный Сингапур становится гипермасштабным кластером с промышленной зоной и новой мощностью электроснабжения. Северные и восточные части поддерживают периферийные развертывания и узлы, связанные с правительством. Рынок инфраструктуры дата-центров Сингапура отражает концентрированное, но расширяющееся региональное присутствие, обусловленное готовностью инфраструктуры и близостью к сетям.

Движущие силы рынка

Сильный рост, поддерживаемый расширением облачных технологий, рабочими нагрузками ИИ и спросом на высокоплотную инфраструктуру

Рынок дата-центров Сингапура расширяется благодаря росту внедрения облачных технологий, развертыванию ИИ и целям умного города. Компании инвестируют в высокоплотную, масштабируемую ИТ-инфраструктуру для поддержки аналитики в реальном времени и машинного обучения. Дата-центры, готовые к ИИ, разрабатываются для поддержки задач, требующих интенсивного использования GPU, в финансах, электронной коммерции и производстве. Поддержка правительства цифровой трансформации способствует гипермасштабным развертываниям. Рынок инфраструктуры дата-центров Сингапура обеспечивает доступ с низкой задержкой к растущей цифровой экономике Юго-Восточной Азии. Инвесторов привлекает стабильная регуляторная среда и доступ к возобновляемым источникам энергии. Операторы модернизируют объекты с резервированием мощности 2N+1 и системами жидкостного охлаждения. Эти изменения увеличивают спрос на инфраструктуру и устанавливают новые отраслевые стандарты.

- Например, Equinix управляет центром обработки данных SG3 International Business Exchange в Сингапуре с резервированием питания 2N и архитектурой охлаждения N+1. Объект разработан для поддержки высокой доступности и устойчивых операций для корпоративных и колокационных клиентов.

Стратегия цифровой экономики и политика зеленых центров обработки данных способствуют трансформации инфраструктуры

Правительство Сингапура продвигает энергоэффективное и устойчивое развитие центров обработки данных через нормативную поддержку. Введение моратория в 2022 году представило новые оценочные рамки, сосредоточенные на энергоэффективности и выбросах. Такие игроки, как Equinix, Keppel и STT GDC, стремятся к сертификации зеленых зданий и целям PUE ниже 1.3. Рост углеродно-нейтральных целей стимулирует инновации в системах питания и охлаждения. Вычисления на периферии и рабочие нагрузки AI требуют новой гибкости инфраструктуры. Операторы стремятся к автоматизации, удаленному мониторингу и модульным системам. Рынок инфраструктуры центров обработки данных Сингапура теперь является стратегическим рычагом для публичных цифровых услуг и коммерческой трансформации. Разработчики ищут партнерства для соответствия операционным стандартам и удовлетворения требований к масштабируемости.

- Например, Keppel DC Singapore 8 получил награду BCA Green Mark Platinum за энергоэффективный дизайн и операции, а кампус Keppel Data Centre стремится к низкой эффективности использования энергии, поддерживающей устойчивый рост цифровой экосистемы Сингапура.

Рост регионального спроса на низкую задержку соединения и интеграцию подводных кабелей

Сингапур служит основным пунктом приземления подводных кабелей, улучшая свою глобальную связность. Новые кабельные системы, такие как SEA-H2X, Bifrost и Apricot, увеличивают резервирование и пропускную способность. Предприятия рассматривают Сингапур как центральный узел межсоединений благодаря высокой плотности волокон. Спрос на колокацию растет со стороны CDN, OTT платформ и поставщиков гибридных облаков. Экосистемы межсоединений поддерживают трансграничные рабочие нагрузки и миграцию данных AI. Операторы интегрируют подводную инфраструктуру с новыми кампусами для использования высокой емкости. Рынок инфраструктуры центров обработки данных Сингапура поддерживает региональную мобильность данных в Юго-Восточной Азии. Это укрепляет его статус как стратегического объекта для глобальных операторов, расширяющихся в Азиатско-Тихоокеанском регионе.

Интеграция Edge, IoT и 5G в городскую инфраструктуру повышает сложность инфраструктуры

Инициативы умных городов и общенациональное развертывание 5G увеличивают спрос на узлы вычислений на периферии. Предприятия развертывают микроцентры обработки данных и узлы на периферии сети для управления данными IoT. Конвергенция умных зданий, городской мобильности и энергетических систем создает плотные потоки данных. Поставщики инфраструктуры предоставляют меньшие, модульные и контейнеризированные блоки для поддержки новых сценариев использования. Приложения реального времени, такие как управление движением, телемедицина и AR/VR, требуют высокопроизводительных узлов. Рынок инфраструктуры центров обработки данных Сингапура развивается для поддержки стратегий распределенных вычислений. Инвестиции теперь сосредоточены на гибкости, масштабировании мощности и эффективности сети. Это приводит к новым конфигурациям в дизайне IT и механической инфраструктуры.

Тенденции рынка

Тенденции рынка

Рост технологий жидкостного охлаждения для поддержки AI и высокоплотных сред

Центры обработки данных в Сингапуре внедряют решения для жидкостного охлаждения, чтобы управлять увеличивающейся плотностью мощности стоек. Рабочие нагрузки ИИ и приложения HPC производят больше тепла, требуя эффективного теплового управления. Операторы переходят к технологиям погружного охлаждения и охлаждения непосредственно на чипе. Стойки с жидкостным охлаждением позволяют экономить энергию, поддерживая будущие развертывания GPU. Ограниченная площадь земли в Сингапуре способствует вертикальному расширению стоек, что усиливает проблему охлаждения. Поддержка правительства в области зеленой энергии соответствует внедрению эффективных систем. Рынок инфраструктуры центров обработки данных в Сингапуре отражает эту тенденцию, переходя от традиционных систем CRAC к гибридному охлаждению. Операторы планируют новые постройки с стратегиями охлаждения, экономящими пространство и энергию.

Рост модульных и заводских центров обработки данных для сокращения сроков развертывания Скорость и контроль затрат подталкивают сингапурских операторов к модульным методам строительства. Заводские модули позволяют быстрее вводить в эксплуатацию и обеспечивать масштабируемость для провайдеров периферийных и колокационных услуг. Операторы внедряют контейнеризированные блоки питания и охлаждения, которые интегрируются со стандартными строительными оболочками. Проекты сокращают время строительства до 50% по сравнению с традиционными постройками. Этот подход поддерживает поэтапное расширение в зонах с ограниченной землей. Рынок инфраструктуры центров обработки данных в Сингапуре выигрывает от этой тенденции, улучшая окупаемость проектов. Модульные конструкции также поддерживают стандартизацию на нескольких площадках. Крупные игроки предпочитают эту модель для тиражирования и соблюдения норм в регулируемых средах.

Внедрение возобновляемых источников энергии и инноваций в области энергоснабжения на месте

Сингапур продвигает интеграцию чистой энергии в центры обработки данных для достижения целей Зеленого плана. Солнечные панели на крышах, утилизация тепла и топливные элементы получают распространение в новых объектах. Операторы стремятся к зеленым PPA и схемам углеродных кредитов для компенсации выбросов. Технологии, такие как литий-ионные и проточные батареи, улучшают хранение энергии для резервного питания. Системы DCIM помогают отслеживать использование энергии в реальном времени, оптимизируя устойчивость. Рынок инфраструктуры центров обработки данных в Сингапуре включает несколько проектов, нацеленных на нулевые выбросы. Использование чистой энергии становится отличительной чертой для гипермасштабных клиентов. Долгосрочные инвестиции соответствуют климатическим обязательствам страны и стратегиям импорта энергии.

Расширение межсоединений и программно-определяемой инфраструктуры для поддержки облачного трафика

Цифровая трансформация и внедрение мультиоблачных решений ведут к необходимости гибких сетей. Программно-определяемая инфраструктура (SDI) позволяет динамически распределять ресурсы на гибридных платформах. Плотность межсоединений увеличивается на кампусах для поддержки бесшовной передачи данных. Рынок инфраструктуры центров обработки данных в Сингапуре интегрирует программируемые сети и виртуальные маршрутизаторы. Платформы позволяют клиентам в реальном времени выделять полосу пропускания или периферийные услуги. Инновации в области сетевых тканей позволяют осуществлять сервисные цепочки с низкой задержкой и сегментацию данных. Эта тенденция поддерживает разнообразные рабочие нагрузки и непрерывность бизнеса. Инфраструктура теперь сочетает аппаратное и программное оркестрирование на физическом уровне.

Проблемы рынка

Проблемы рынка

Дефицит земли и регуляторные одобрения замедляют развитие новых объектов в ключевых зонах

Сингапур сталкивается с серьезными ограничениями по земле, что ограничивает пространство для развития новых дата-центров. Высокие цены на землю и ограничения по зонированию увеличивают стоимость новых развертываний. Получение разрешений и экологических согласований может занять длительное время. Правительство требует строгих руководящих принципов по эффективности использования энергии и энергетическому следу. Новым участникам сложно найти пространство с достаточной сетевой связью. Рынок инфраструктуры дата-центров Сингапура сталкивается с давлением на модернизацию существующих объектов. Вертикальное расширение и переоборудование остаются дорогими и сложными. Существующие промышленные парки предлагают ограниченную гибкость для масштабирования гипермасштабов.

Высокие эксплуатационные расходы и ограничения по мощности сети ограничивают потенциал будущего расширения

Электричество в Сингапуре является одним из самых дорогих в регионе из-за ограниченных внутренних энергетических ресурсов. Дата-центры потребляют значительное количество энергии, и планирование мощности сети становится необходимым. Провайдеры сталкиваются с увеличением счетов за коммунальные услуги, особенно в периоды пиковых нагрузок. Затраты на охлаждение растут из-за тропического климата, что оказывает давление на маржу. Политика Сингапура по налогу на углерод увеличивает эксплуатационные расходы для неэкологичных объектов. Рынок инфраструктуры дата-центров Сингапура должен балансировать производительность с энергоэффективностью. Задержки в доступности возобновляемой энергии и импортной политике влияют на осуществимость проектов. Операторы сталкиваются с проблемами оптимизации как времени безотказной работы, так и устойчивости.

Возможности рынка

Центры обработки данных следующего поколения и энергоэффективные решения стимулируют долгосрочные инвестиции

Операторы в Сингапуре внедряют энергоэффективные системы, нацеленные на низкий PUE и нулевые выбросы. Возможности существуют в области резервных систем на основе литий-ионных аккумуляторов, жидкостного охлаждения и закупки зеленой энергии. Инвесторов привлекают поддерживаемые государством устойчивые рамки. Рынок инфраструктуры дата-центров Сингапура позволяет реализовывать проекты, соответствующие климатическим требованиям и региональным ESG-мандатам. Умные сети и генерация на месте предлагают масштабируемые энергетические модели.

Региональная позиция хаба поддерживает трансграничное расширение облачных технологий, ИИ и CDN

Сингапур остается воротами в цифровой трафик Юго-Восточной Азии, предлагая маршрутизацию с низкой задержкой в соседние экономики. Операторы могут использовать этот статус для создания хабов с богатой межсетевой связью. Новые технологии, такие как edge AI и квантовые вычисления, создают новые сценарии использования. Рынок инфраструктуры дата-центров Сингапура поддерживает региональные планы расширения глобальных гипермасштабов. Это открывает возможности для модульного, масштабируемого и адаптивного проектирования инфраструктуры.

Сегментация рынка

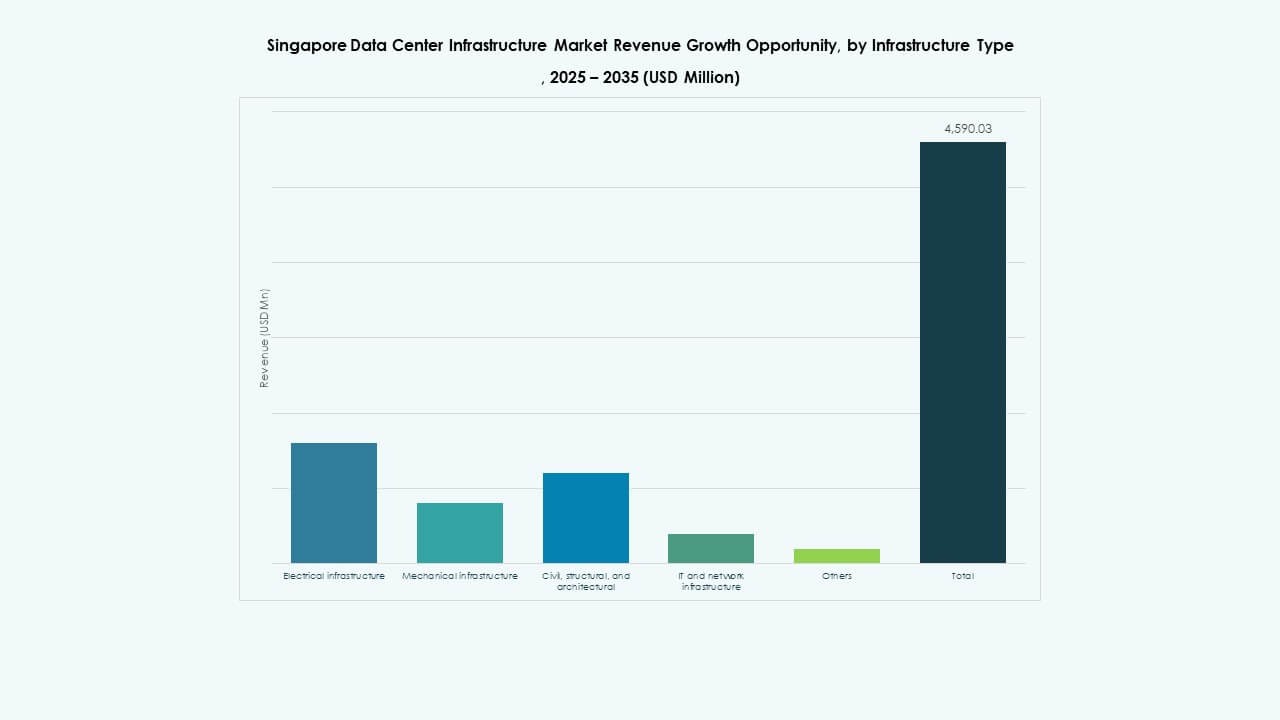

По типу инфраструктуры

Рынок инфраструктуры дата-центров Сингапура возглавляется электрической инфраструктурой из-за растущих потребностей в энергии от гипермасштабных и ИИ объектов. Системы ИБП, распределительные устройства и блоки распределения питания занимают значительную долю. Механическая инфраструктура также демонстрирует сильный рост, с акцентом на жидкостное охлаждение и системы изоляции. Принятие ИТ и сетевой инфраструктуры растет с развертыванием edge и SDI. Структурные и гражданские работы масштабируются с городскими вертикальными постройками.

По электрической инфраструктуре

Источники бесперебойного питания и блоки распределения электроэнергии доминируют в этом сегменте. Операторы инвестируют в устойчивые к сетевым сбоям установки и системы хранения энергии на батареях для резервного питания. Литий-ионные и модульные системы питания предпочитаются за их эффективность в использовании пространства. Обновления коммутационного оборудования поддерживают гибкость нагрузки. Рынок инфраструктуры дата-центров в Сингапуре отражает движение к масштабируемым, резервируемым и низкообслуживаемым электрическим установкам.

По механической инфраструктуре

Охлаждающие устройства и чиллеры лидируют в инвестициях в механическую инфраструктуру. Нагрузки ИИ и ВВП увеличивают плотность охлаждения до более чем 20 кВт на стойку на некоторых объектах. Операторы исследуют гибридные системы с воздушными и жидкостными решениями. Системы ограничения и охлаждения в ряду улучшают управление воздушным потоком. Спрос на компактное, энергоэффективное оборудование растет по мере усиления ограничений по пространству.

По гражданской / структурной и архитектурной части

Суперструктуры и модульные строительные системы доминируют из-за высотных конструкций и ограниченной земли. Операторы уделяют приоритетное внимание поднятым полам, изоляции оболочки и сейсмостойким фундаментам. Оптимизация площадки поддерживает непрерывность операций. Рынок инфраструктуры дата-центров в Сингапуре полагается на предварительно спроектированное строительство для достижения целевых сроков проектов.

По ИТ и сетевой инфраструктуре

Сетевое оборудование и стойки стимулируют инвестиции в ИТ-инфраструктуру. Высокоскоростное оптоволокно, маршрутизаторы с низкой задержкой и оборудование, совместимое с SDN, пользуются спросом. Блоки хранения и серверы строятся для масштабируемости и автоматизации. Умная кабельная система улучшает изоляцию неисправностей и мониторинг. Рынок поддерживает гипермасштабные развертывания с многопользовательскими конфигурациями.

По типу дата-центра

Сегменты колокации и гипермасштабирования доминируют на рынке инфраструктуры дата-центров в Сингапуре. Корпоративные и периферийные развертывания растут стабильно. Гипермасштабные компании предпочитают Сингапур для региональных центров управления. Провайдеры колокации расширяют свои площади с помощью модульных кампусов. Периферийные объекты нацелены на трафик IoT и 5G в городских зонах.

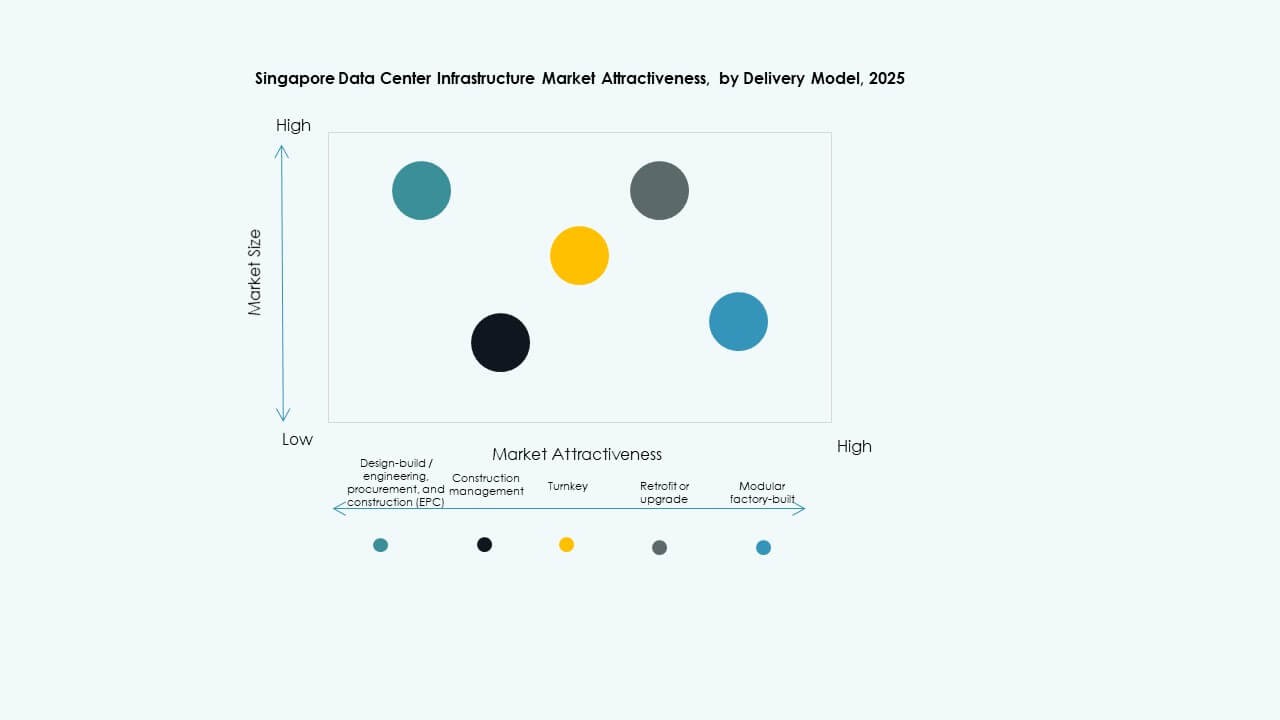

По модели доставки

Модели доставки “под ключ” и модульные заводские модели лидируют из-за более быстрых сроков развертывания. EPC и управление строительством остаются важными для сложных объектов. Проекты по модернизации увеличиваются, так как существующие здания обновляются. Модели проектирования и строительства предлагают индивидуальные решения для гипермасштабных нужд. Рынок смещается в сторону интегрированной доставки для снижения затрат и ускорения.

По типу уровня

Объекты уровня III доминируют в ландшафте дата-центров Сингапура, предлагая высокий уровень безотказности и баланс затрат. Уровень IV растет медленно, нацеливаясь на критически важные рабочие нагрузки. Уровни I и II остаются ограниченными для небольших корпоративных или периферийных развертываний. Сертификация и операционная зрелость определяют инвестиционные решения.

Региональные инсайты

Региональные инсайты

Центральный Сингапур занимает 42% доли благодаря подключению, коммунальным услугам и существующим кампусам

Этот регион является домом для ключевых центров колокации, промышленных зон и проектов, связанных с правительством. Доступ к плотной сети волоконной оптики, стабильному электроснабжению и существующим подводным кабельным соединениям дает ему преимущество. Рынок инфраструктуры центров обработки данных в Сингапуре в этой зоне сосредоточен на модернизации существующих объектов и вертикальном расширении. Такие игроки, как Equinix и Digital Realty, управляют здесь многозданийными кампусами. Развитие сталкивается с высокими затратами, но долгосрочная занятость остается высокой.

Западный Сингапур захватывает 37% рынка благодаря доступности земель и промышленному зонированию Районы Джуронг и Туас предлагают промышленные парки и мощность сетей для гипермасштабных построек. Разработчики обеспечивают долгосрочную аренду и развивают модульные кампусы. Рынок инфраструктуры центров обработки данных в Сингапуре выигрывает от более низких затрат на землю и близости к местам приземления подводных кабелей. Такие игроки, как Keppel Data Centres и STT GDC, расширяют проекты здесь. Этот регион предлагает будущую масштабируемость для приложений с высокой потребностью в энергии.

- Например, развитие STT Defu 3 от STT GDC в промышленном кластере планируется как объект мощностью 15 МВт, что способствует расширению кампуса Defu, увеличивая емкость для гипермасштабных и энергоемких рабочих нагрузок.

Северный и Восточный Сингапур делят 21% рынка, движимого краевыми, 5G и городскими микро-сайтами

Эти области поддерживают меньшие развертывания, ближе к конечным пользователям. Инфраструктура умного города, больницы и государственные учреждения требуют локализованных вычислений. Рынок инфраструктуры центров обработки данных в Сингапуре поддерживает краевые центры обработки данных, которые дополняют основные зоны. Операторы развертывают микро-сайты для обработки трафика, чувствительного к задержкам. Интеграция в городские здания становится ключевой для дальнейшего роста.

- Например, центр обработки данных SIN12 от Digital Realty в Лояне на восточной стороне Сингапура спроектирован для обеспечения до 50 МВт критической мощности и занимает примерно 34,000 квадратных метров, демонстрируя высокоемкий объект, обслуживающий корпоративный, облачный и региональный трафик рядом с ключевыми узлами подключения в экосистеме центров обработки данных Сингапура.

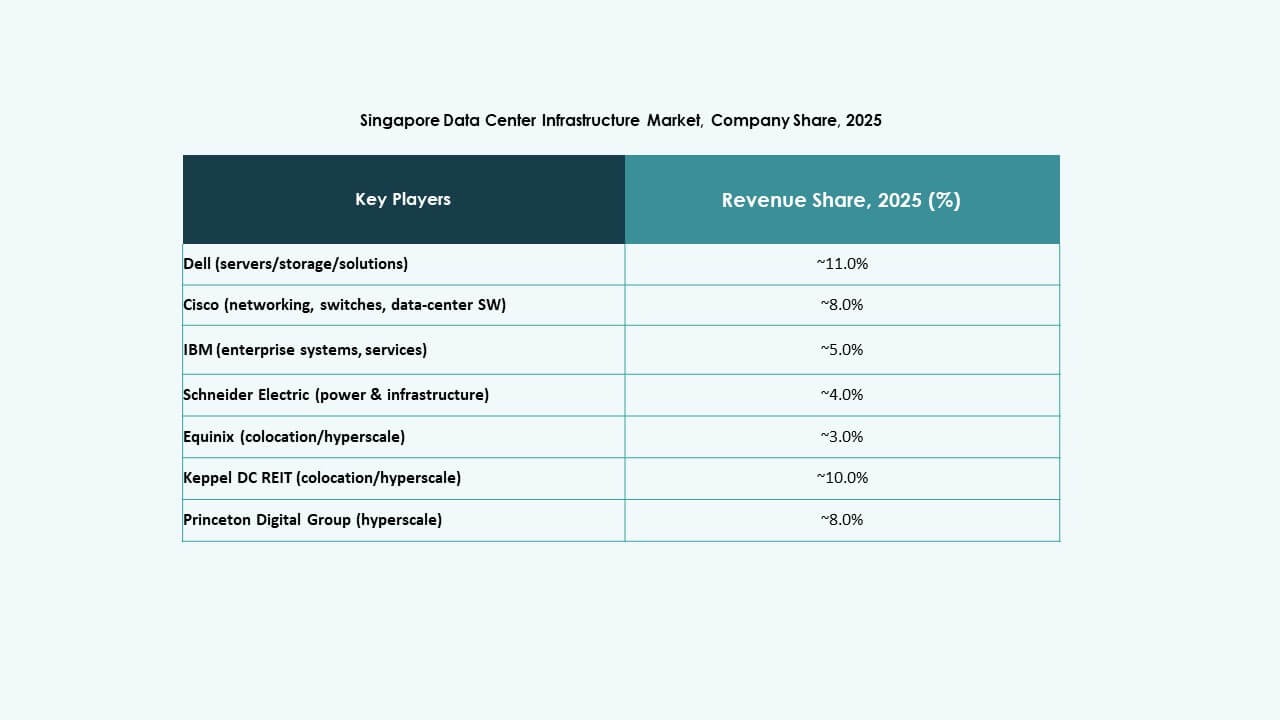

Конкурентные инсайты:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Рынок инфраструктуры центров обработки данных в Сингапуре является высококонкурентным, с участием как местных операторов, так и глобальных технологических поставщиков, формирующих его направление. Гиганты колокации, такие как Equinix, STT GDC и Keppel DC REIT, продолжают расширяться через многоэтажные, высокоемкие кампусы в ключевых зонах. Эти компании инвестируют в инфраструктуру с низким PUE, готовую к ИИ и модульную, чтобы привлекать облачных и корпоративных клиентов. Лидеры в области ИТ-оборудования, включая Dell, Cisco и Lenovo, предоставляют масштабируемые вычислительные, хранилищные и сетевые решения для гипермасштабных и краевых развертываний. Schneider Electric и Vertiv доминируют в системах электропитания и охлаждения, предлагая интегрированные решения с функциями автоматизации и мониторинга. Рынок инфраструктуры центров обработки данных в Сингапуре вознаграждает инновации в области энергоэффективности, устойчивости и интеграции систем. Он остается привлекательным для операторов, которые сочетают масштаб, устойчивость и плотность межсоединений на новых и модернизированных объектах.

Последние события:

- В ноябре 2025 года инвестиционная компания KKR и Singapore Telecommunications (Singtel) вступили в продвинутые переговоры о полном приобретении ST Telemedia Global Data Centres (STT GDC) примерно за 3,9 миллиарда долларов США, что потенциально дает им полное владение одним из крупнейших операторов Сингапура.

- В августе 2025 года Equinix объявила о выпуске зеленых облигаций на сумму 650 миллионов сингапурских долларов (около 505 миллионов долларов США) для финансирования устойчивых проектов дата-центров в Сингапуре. Это финансирование поддерживает инициативы по использованию зеленой энергии и расширение взаимосвязанных объектов, укрепляя роль Equinix в росте рынка инфраструктуры дата-центров Сингапура в направлении энергоэффективной инфраструктуры.