Resumo Executivo:

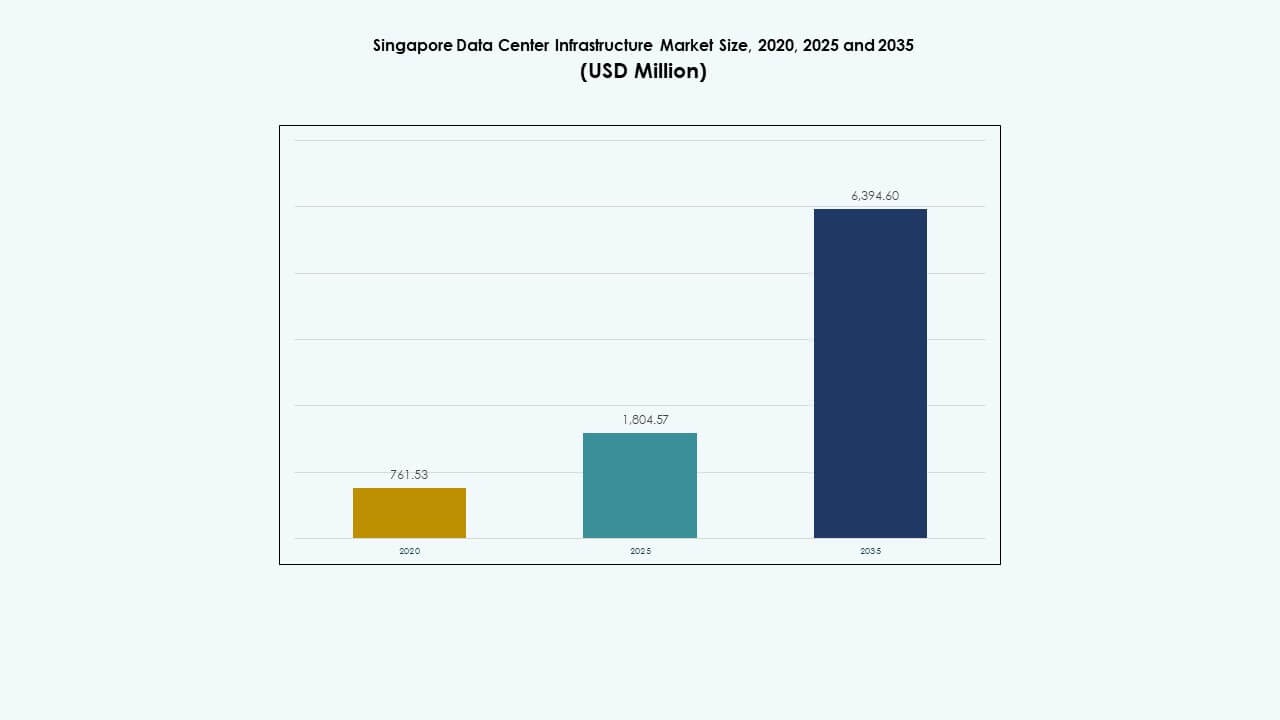

O tamanho do Mercado de Infraestrutura de Data Center de Singapura foi avaliado em USD 761,53 milhões em 2020, alcançou USD 1.804,57 milhões em 2025, e é previsto atingir USD 6.394,60 milhões até 2035, com um CAGR de 13,37% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center de Singapura 2025 |

USD 1.804,57 Milhões |

| Mercado de Infraestrutura de Data Center de Singapura, CAGR |

13,37% |

| Tamanho do Mercado de Infraestrutura de Data Center de Singapura 2035 |

USD 6.394,60 Milhões |

O Mercado de Infraestrutura de Data Center de Singapura se beneficia do aumento das cargas de trabalho de IA, mandatos de infraestrutura verde e transformação digital em diversos setores. Iniciativas de nação inteligente e expansão da computação de borda exigem sistemas de data center escaláveis e eficientes. Operadores implantam infraestrutura modular e de alta densidade para suportar demandas de hiperescala. A adoção de resfriamento líquido, automação e armazenamento de bateria está aumentando nas instalações. Essas mudanças tornam Singapura um centro preferido para hiperescala e empresas digitais. As atualizações de infraestrutura também estão alinhadas com os objetivos de investimento ESG.

O centro de Singapura lidera o mercado devido à sua interconectividade madura, alta densidade de fibra e presença de grandes hubs de colocation. A parte oeste de Singapura está emergindo como um cluster de hiperescala com zoneamento industrial e nova capacidade de energia. As partes norte e leste apoiam implantações de borda e nós ligados ao governo. O Mercado de Infraestrutura de Data Center de Singapura reflete uma presença regional concentrada, mas em expansão, impulsionada pela prontidão da infraestrutura e proximidade de rede.

Motivadores de Mercado

Crescimento Forte Apoiado pela Expansão da Nuvem, Cargas de Trabalho de IA e Demanda por Infraestrutura de Alta Densidade

O mercado de data centers de Singapura está se expandindo devido ao aumento da adoção de nuvem, implantação de IA e metas de cidades inteligentes. As empresas estão investindo em infraestrutura de TI escalável e de alta densidade para suportar análises em tempo real e aprendizado de máquina. Data centers prontos para IA estão sendo projetados para suportar tarefas intensivas em GPU nos setores financeiro, de e-commerce e manufatura. O apoio do governo à transformação digital impulsiona implantações de hiperescala. O Mercado de Infraestrutura de Data Center de Singapura permite acesso de baixa latência à crescente economia digital do Sudeste Asiático. Investidores são atraídos pelo quadro regulatório estável e acesso a energia renovável. Operadores atualizam instalações com redundância de energia 2N+1 e sistemas de resfriamento líquido. Essas mudanças aumentam a demanda por infraestrutura e estabelecem novos padrões para a indústria.

- Por exemplo, a Equinix opera o data center SG3 International Business Exchange em Singapura com redundância de energia 2N e arquitetura de resfriamento N+1. A instalação é projetada para suportar alta disponibilidade e operações resilientes para clientes empresariais e de colocation.

Estratégia de Economia Digital e Políticas de Data Centers Verdes Incentivam a Transformação da Infraestrutura

O governo de Singapura promove o desenvolvimento de data centers sustentáveis e eficientes em termos de energia por meio de apoio regulatório. O levantamento da moratória em 2022 introduziu novos frameworks de avaliação focados na eficiência energética e emissões. Empresas como Equinix, Keppel e STT GDC comprometem-se com certificações de construção verde e metas de PUE abaixo de 1.3. O aumento das metas de neutralidade de carbono força a inovação em sistemas de energia e resfriamento. A computação de borda e as cargas de trabalho de inferência de IA exigem nova flexibilidade de infraestrutura. Operadores buscam automação, monitoramento remoto e sistemas modulares. O Mercado de Infraestrutura de Data Centers de Singapura é agora uma alavanca estratégica para serviços digitais públicos e transformação comercial. Desenvolvedores buscam parcerias para atender aos padrões operacionais e à demanda por escalabilidade.

- Por exemplo, o Keppel DC Singapore 8 alcançou o Prêmio BCA Green Mark Platinum por design e operações eficientes em termos de energia, e o Keppel Data Centre Campus visa uma baixa eficácia no uso de energia que apoia o crescimento sustentável no ecossistema digital de Singapura.

Aumento da Demanda Regional por Conectividade de Baixa Latência e Integração de Cabos Submarinos

Singapura serve como um importante ponto de aterrissagem de cabos submarinos, melhorando sua conectividade global. Novos sistemas de cabos como SEA-H2X, Bifrost e Apricot aumentam a redundância e a largura de banda. As empresas veem Singapura como um hub central de interconexão devido à sua alta densidade de fibra. A demanda por colocation aumenta por parte de CDNs, plataformas OTT e provedores de nuvem híbrida. Ecossistemas de interconexão suportam cargas de trabalho transfronteiriças e migração de dados de IA. Operadores integram infraestrutura submarina com novos campi para uso de alta capacidade. O Mercado de Infraestrutura de Data Centers de Singapura apoia a mobilidade de dados regional em todo o Sudeste Asiático. Isso reforça seu status como um local estratégico para operadores globais que se expandem na Ásia-Pacífico.

Integração de Edge, IoT e 5G na Infraestrutura Urbana Eleva a Complexidade da Infraestrutura

Iniciativas de cidades inteligentes e a implementação nacional do 5G aumentam a demanda por nós de computação de borda. Empresas implantam micro data centers e hubs de borda de rede para gerenciar dados de IoT. A convergência de edifícios inteligentes, mobilidade urbana e sistemas de energia cria fluxos densos de dados. Provedores de infraestrutura oferecem unidades menores, modulares e conteinerizadas para suportar novos casos de uso. Aplicações em tempo real, como controle de tráfego, telemedicina e AR/VR, exigem nós de alto desempenho. O Mercado de Infraestrutura de Data Centers de Singapura evolui para suportar estratégias de computação distribuída. Os investimentos agora se concentram em agilidade, escalonamento de energia e eficiência de rede. Isso impulsiona novas configurações no design de infraestrutura de TI e mecânica.

Tendências de Mercado

Tendências de Mercado

Aumento das Tecnologias de Resfriamento Líquido para Suportar Ambientes de IA e Alta Densidade

Os data centers em Singapura estão adotando soluções de resfriamento líquido para gerenciar o aumento das densidades de potência dos racks. As cargas de trabalho de IA e as aplicações de HPC produzem mais calor, exigindo uma gestão térmica eficiente. Os operadores estão se movendo em direção a tecnologias de resfriamento por imersão e direto no chip. Os racks resfriados a líquido permitem economias de energia enquanto suportam futuras implantações de GPUs. A área de terra limitada de Singapura incentiva a expansão vertical dos racks, intensificando o desafio de resfriamento. O apoio do governo à energia verde está alinhado com a adoção de sistemas eficientes. O Mercado de Infraestrutura de Data Centers de Singapura reflete essa tendência ao mudar de sistemas CRAC tradicionais para resfriamento híbrido. Os operadores planejam novas construções com estratégias de resfriamento que economizam espaço e energia.

Crescimento de Data Centers Modulares e Construídos em Fábrica para Reduzir os Prazos de Implantação

A velocidade e o controle de custos levam os operadores de Singapura a técnicas de construção modular. Módulos construídos em fábrica permitem comissionamento mais rápido e escalabilidade para provedores de edge e colocation. Os operadores adotam unidades de energia e resfriamento em contêineres que se integram com estruturas de construção padrão. Os projetos reduzem o tempo de construção em até 50% em comparação com construções tradicionais. Essa abordagem apoia a expansão faseada em zonas com restrição de terra. O Mercado de Infraestrutura de Data Centers de Singapura se beneficia dessa tendência ao melhorar o ROI dos projetos. Os designs modulares também suportam a padronização em vários sites. Grandes players preferem esse modelo para replicação e conformidade em ambientes regulamentados.

Adoção de Fontes de Energia Renovável e Inovações de Energia no Local

Singapura promove a integração de energia limpa em data centers para cumprir suas metas do Plano Verde. Painéis solares no telhado, recuperação de calor residual e células de combustível ganham força em novas instalações. Os operadores buscam PPAs verdes e esquemas de crédito de carbono para compensar as emissões. Tecnologias como baterias de íons de lítio e de fluxo melhoram o armazenamento de energia para backup. Sistemas DCIM ajudam a rastrear o uso de energia em tempo real, otimizando a sustentabilidade. O Mercado de Infraestrutura de Data Centers de Singapura inclui vários projetos visando emissões líquidas zero. O uso de energia limpa torna-se um diferencial para clientes de hiperescala. O investimento de longo prazo está alinhado com os compromissos climáticos do país e estratégias de importação de energia.

Expansão da Interconexão e Infraestrutura Definida por Software para Suportar o Tráfego na Nuvem

A transformação digital e a adoção de múltiplas nuvens impulsionam a necessidade de redes flexíveis. A infraestrutura definida por software (SDI) permite a alocação dinâmica de recursos em plataformas híbridas. A densidade de interconexão aumenta em campi para suportar a transferência de dados sem interrupções. O Mercado de Infraestrutura de Data Centers de Singapura integra redes programáveis e roteadores virtuais. As plataformas permitem que os clientes provisionem largura de banda ou serviços de edge em tempo real. A inovação no tecido de rede permite o encadeamento de serviços de baixa latência e segmentação de dados. Essa tendência suporta cargas de trabalho diversas e continuidade de negócios. A infraestrutura agora combina orquestração de hardware e software na camada física.

Desafios do Mercado

Desafios do Mercado

Escassez de Terras e Aprovações Regulatórias Atrasam o Desenvolvimento de Novas Instalações em Zonas Chave

Cingapura enfrenta severas restrições de terras, limitando o espaço para o desenvolvimento de data centers em terrenos virgens. Os altos preços dos terrenos e as restrições de zoneamento aumentam o custo de novas implantações. Garantir permissões e aprovações ambientais pode levar longos períodos. O governo impõe diretrizes rigorosas para a eficácia do uso de energia e pegada energética. Novos entrantes enfrentam dificuldades para encontrar espaço com conectividade de rede suficiente. O Mercado de Infraestrutura de Data Centers de Cingapura enfrenta pressão para atualizar locais já existentes. A expansão vertical e a adaptação permanecem caras e complexas. Parques industriais existentes oferecem flexibilidade limitada para escalonamento em grande escala.

Altos Custos Operacionais e Restrições de Energia da Rede Limitam o Potencial de Expansão Futura

A eletricidade em Cingapura está entre as mais caras da região devido aos recursos energéticos domésticos limitados. Data centers consomem energia significativa, e o planejamento da capacidade da rede torna-se essencial. Os provedores enfrentam contas de serviços públicos aumentadas, especialmente durante picos de carga. Os custos de refrigeração aumentam devido ao clima tropical, pressionando as margens. A política de imposto sobre carbono de Cingapura adiciona mais custos operacionais para instalações não ecológicas. O Mercado de Infraestrutura de Data Centers de Cingapura deve equilibrar desempenho com eficiência energética. Atrasos na disponibilidade de energia renovável e políticas de importação impactam a viabilidade dos projetos. Operadores enfrentam desafios para otimizar tanto o tempo de atividade quanto a sustentabilidade.

Oportunidades de Mercado

Data Centers Verdes de Próxima Geração e Soluções Eficientes em Energia Impulsionam o Investimento de Longo Prazo

Operadores em Cingapura estão implantando sistemas eficientes em energia, visando baixo PUE e emissões líquidas zero. Existem oportunidades em backup de íon-lítio, resfriamento líquido e aquisição de energia verde. Investidores são atraídos por estruturas de sustentabilidade apoiadas pelo governo. O Mercado de Infraestrutura de Data Centers de Cingapura viabiliza projetos alinhados ao clima que se alinham com mandatos regionais de ESG. Redes inteligentes e geração no local oferecem modelos de energia escaláveis.

Posição de Hub Regional Apoia Expansão Transfronteiriça de Nuvem, IA e CDN

Cingapura continua sendo uma porta de entrada para o tráfego digital do Sudeste Asiático, oferecendo roteamento de baixa latência para economias próximas. Operadores podem aproveitar esse status para construir hubs ricos em interconexão. Tecnologias emergentes como IA de borda e computação quântica criam novos casos de uso. O Mercado de Infraestrutura de Data Centers de Cingapura apoia planos de expansão regional de hiperescaladores globais. Isso abre oportunidades para design de infraestrutura modular, escalável e adaptável.

Segmentação de Mercado

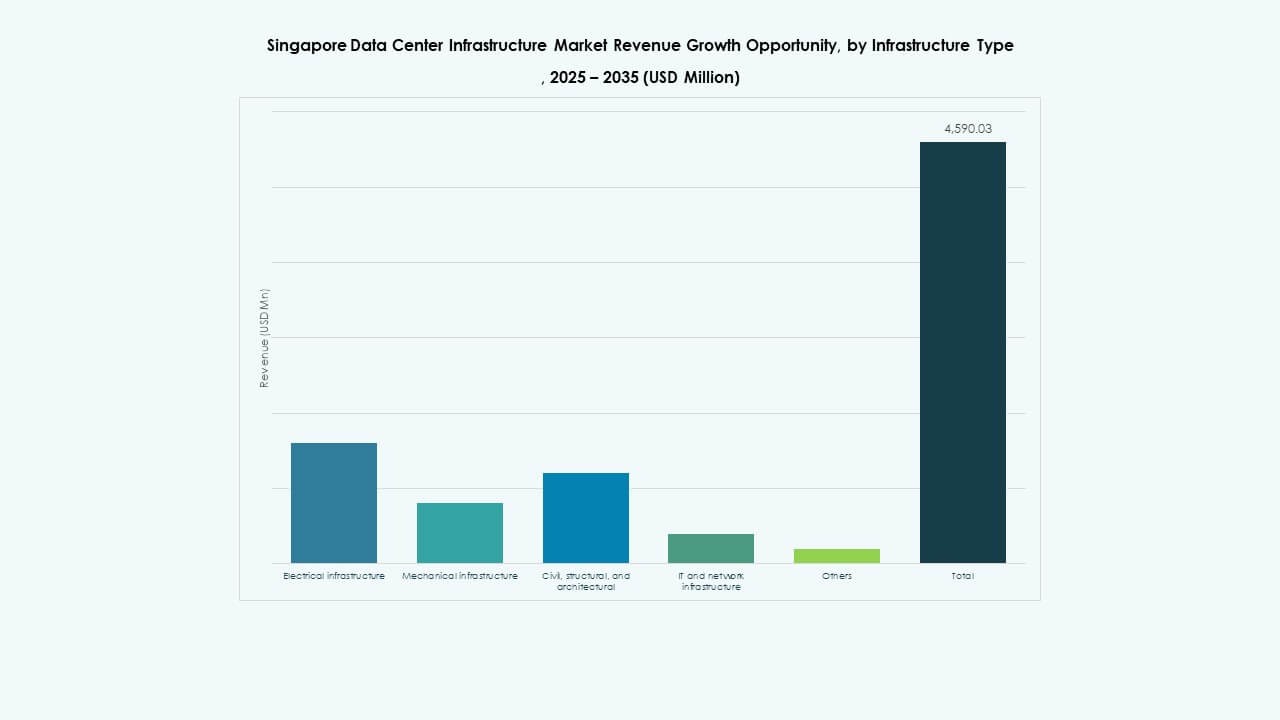

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Centers de Cingapura é liderado pela infraestrutura elétrica devido à crescente demanda de energia de instalações de grande escala e IA. Sistemas UPS, disjuntores e PDUs representam uma parte significativa. A infraestrutura mecânica também vê forte crescimento, com foco em sistemas de resfriamento líquido e contenção. A adoção de infraestrutura de TI e rede aumenta com implantações de borda e SDI. Obras estruturais e civis escalam com construções verticais urbanas.

Por Infraestrutura Elétrica

Fontes de alimentação ininterrupta e unidades de distribuição de energia dominam este segmento. Operadores investem em configurações resilientes à rede e sistemas de armazenamento de energia em baterias para backup. Sistemas de energia de íons de lítio e modulares ganham preferência pela eficiência de espaço. Atualizações de disjuntores suportam flexibilidade de carga. O Mercado de Infraestrutura de Data Centers de Singapura reflete uma movimentação em direção a configurações elétricas escaláveis, redundantes e de baixa manutenção.

Por Infraestrutura Mecânica

Unidades de refrigeração e chillers lideram os investimentos em infraestrutura mecânica. Cargas de trabalho de IA e HPC aumentam a densidade de refrigeração além de 20kW por rack em alguns locais. Operadores exploram sistemas híbridos com soluções de ar e líquido. Contenção e refrigeração em linha melhoram o gerenciamento do fluxo de ar. A demanda por equipamentos compactos e energeticamente eficientes cresce à medida que as restrições de espaço se intensificam.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modulares dominam devido a designs de arranha-céus e terreno limitado. Operadores priorizam pisos elevados, isolamento de envelope e fundações preparadas para sismos. A otimização do local apoia a continuidade operacional. O Mercado de Infraestrutura de Data Centers de Singapura depende de construção pré-fabricada para cumprir metas de velocidade de projeto.

Por Infraestrutura de TI & Rede

Equipamentos de rede e racks impulsionam o investimento em infraestrutura de TI. Fibra óptica de alta velocidade, roteadores de baixa latência e hardware compatível com SDN têm demanda. Unidades de armazenamento e servidores são construídas para escalabilidade e automação. Cabeamento inteligente melhora o isolamento de falhas e o monitoramento. O mercado apoia implantações em hiperescala com configurações multi-inquilino.

Por Tipo de Data Center

Os segmentos de colocation e hiperescala dominam o Mercado de Infraestrutura de Data Centers de Singapura. Implantações empresariais e de borda crescem de forma constante. Hiperescalares preferem Singapura para centros de controle regionais. Provedores de colocation expandem suas pegadas com campi modulares. Instalações de borda visam tráfego de IoT e 5G em zonas urbanas.

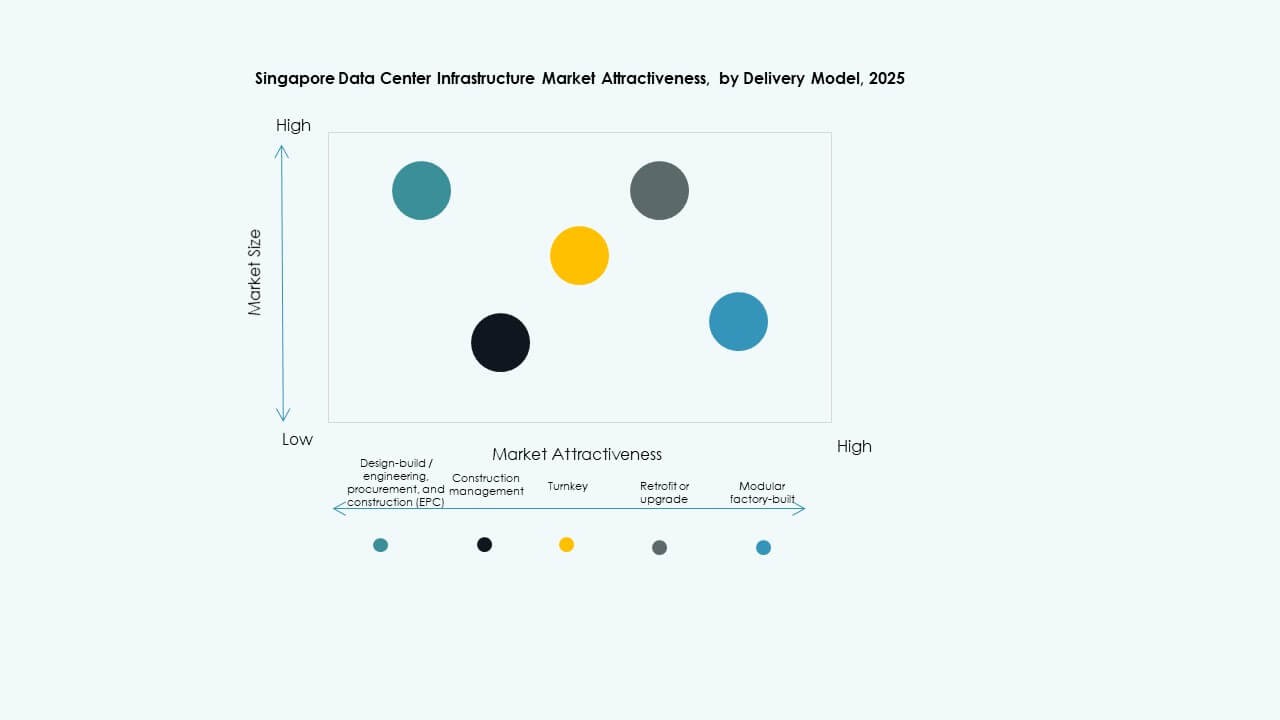

Por Modelo de Entrega

Modelos de entrega turnkey e modulares construídos em fábrica lideram devido a cronogramas de implantação mais rápidos. EPC e gestão de construção permanecem essenciais para locais complexos. Projetos de retrofit aumentam à medida que edifícios existentes são atualizados. Modelos de design-construção oferecem personalização para necessidades de hiperescala. O mercado se desloca para entrega integrada para benefícios de custo e velocidade.

Por Tipo de Nível

Instalações de Nível III dominam o cenário de data centers de Singapura, oferecendo alta disponibilidade e equilíbrio de custos. Nível IV cresce lentamente, visando cargas de trabalho críticas. Níveis I e II permanecem limitados a implantações empresariais menores ou de borda. Certificação e maturidade operacional impulsionam as decisões de investimento.

Insights Regionais

Insights Regionais

Central de Singapura Detém 42% de Participação Devido à Conectividade, Utilidades e Pegadas de Campus Existentes

Esta região abriga centros de colocation chave, zonas empresariais e projetos ligados ao governo. O acesso a fibra de rede densa, energia estável e conexões existentes de cabos submarinos lhe dá uma vantagem. O Mercado de Infraestrutura de Data Centers de Singapura nesta zona foca na atualização de locais existentes e expansão vertical. Jogadores como Equinix e Digital Realty operam campi com múltiplos edifícios aqui. O desenvolvimento enfrenta altos custos, mas a ocupação a longo prazo permanece forte.

Oeste de Singapura Captura 37% de Participação de Mercado Impulsionado pela Disponibilidade de Terreno e Zoneamento Industrial

As regiões de Jurong e Tuas oferecem parques industriais e capacidade de rede para construções em grande escala. Desenvolvedores garantem arrendamentos de longo prazo e desenvolvem campi modulares. O Mercado de Infraestrutura de Data Centers de Singapura se beneficia de custos de terreno mais baixos e proximidade com desembarques de cabos submarinos. Jogadores como Keppel Data Centres e STT GDC expandem projetos aqui. Esta região oferece escalabilidade futura para aplicações intensivas em energia.

- Por exemplo, o desenvolvimento STT Defu 3 da STT GDC em um cluster industrial está planejado como uma instalação de 15 MW, contribuindo para uma pegada mais ampla do campus Defu que escala a capacidade para cargas de trabalho em grande escala e intensivas em energia.

Norte e Leste de Singapura Compartilham 21% do Mercado Impulsionado por Edge, 5G e Micro Sites Urbanos

Essas áreas suportam implantações menores mais próximas dos usuários finais. Infraestrutura de cidade inteligente, hospitais e agências públicas demandam computação local. O Mercado de Infraestrutura de Data Centers de Singapura apoia data centers de borda que complementam zonas centrais. Operadores implantam micro sites para lidar com tráfego sensível à latência. A integração em edifícios urbanos torna-se chave para um crescimento adicional.

- Por exemplo, o data center SIN12 da Digital Realty em Loyang, no lado leste de Singapura, é projetado para fornecer até 50 MW de capacidade de energia crítica e abrange aproximadamente 34.000 metros quadrados, demonstrando um site de alta capacidade que atende tráfego empresarial, de nuvem e regional próximo a centros de conectividade chave no ecossistema de data centers de Singapura.

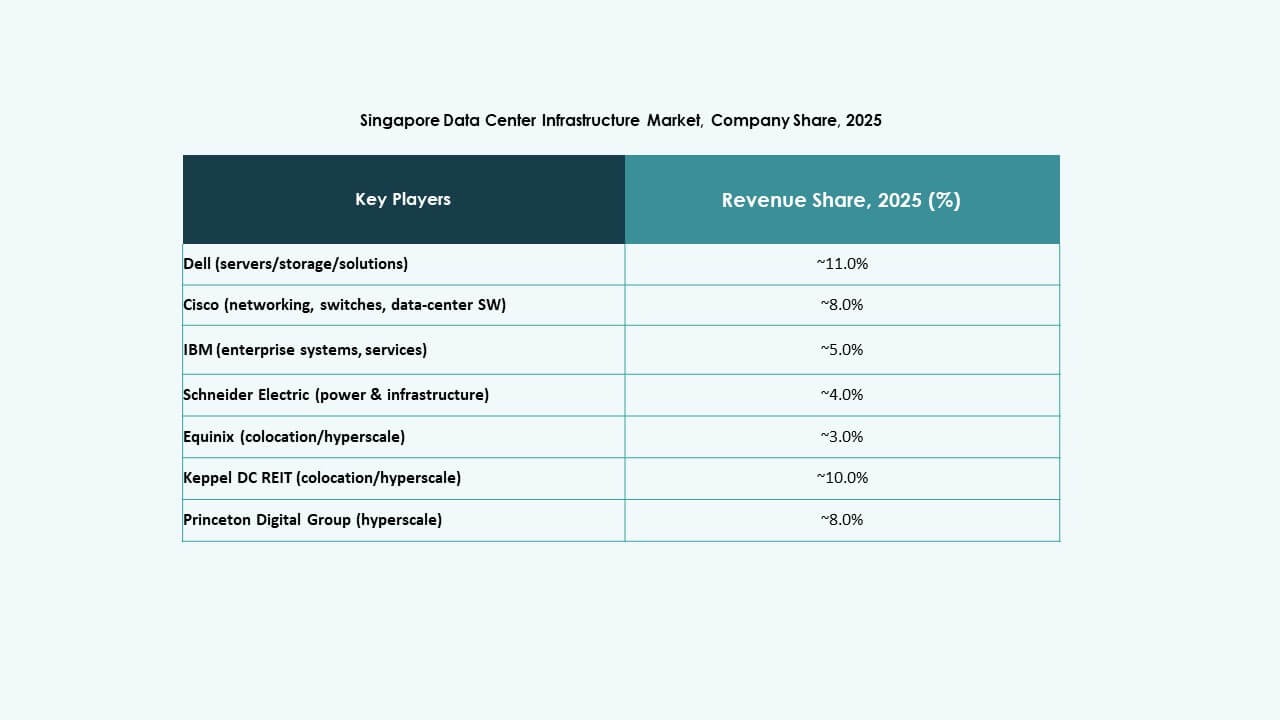

Insights Competitivos:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

O Mercado de Infraestrutura de Data Centers de Singapura é altamente competitivo, com operadores locais e fornecedores globais de tecnologia moldando sua direção. Gigantes de colocation como Equinix, STT GDC e Keppel DC REIT continuam expandindo através de campi de alta capacidade e múltiplos andares em zonas chave. Essas empresas investem em infraestrutura de baixo PUE, pronta para IA e modular para atrair clientes de nuvem e empresariais. Líderes de hardware de TI, incluindo Dell, Cisco e Lenovo, fornecem equipamentos escaláveis de computação, armazenamento e rede em implantações em grande escala e de borda. Schneider Electric e Vertiv dominam sistemas de energia e refrigeração, oferecendo soluções integradas com recursos de automação e monitoramento. O Mercado de Infraestrutura de Data Centers de Singapura recompensa a inovação em eficiência energética, resiliência e integração de sistemas. Permanece atraente para operadores que combinam escala, sustentabilidade e densidade de interconexão em sites novos e atualizados.

Desenvolvimentos Recentes:

- Em novembro de 2025, a empresa de investimentos KKR e a Singapore Telecommunications (Singtel) entraram em negociações avançadas para adquirir totalmente a ST Telemedia Global Data Centres (STT GDC) por cerca de USD 3,9 bilhões, potencialmente dando a elas a propriedade total de um dos maiores operadores de Singapura.

- Em agosto de 2025, a Equinix anunciou a emissão de S$650 milhões (cerca de USD 505 milhões) em títulos verdes para financiar projetos de data centers sustentáveis em Singapura. Este financiamento apoia iniciativas de energia verde e a expansão de instalações interconectadas, fortalecendo o papel da Equinix no crescimento do Mercado de Infraestrutura de Data Centers de Singapura em direção a uma infraestrutura energeticamente eficiente.