Sammanfattning:

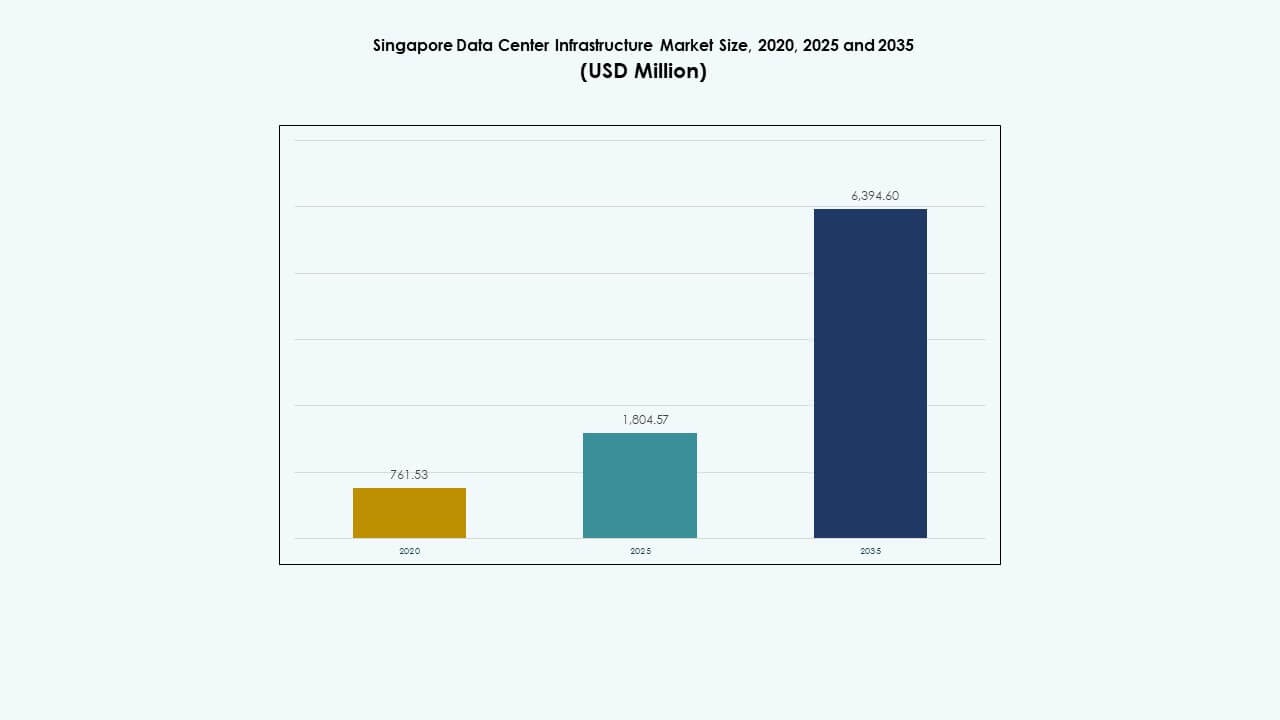

Marknadsstorleken för datacenterinfrastruktur i Singapore värderades till 761,53 miljoner USD år 2020, nådde 1 804,57 miljoner USD år 2025, och förväntas nå 6 394,60 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,37% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Singapores datacenterinfrastrukturmarknad 2025 |

1 804,57 miljoner USD |

| Singapores datacenterinfrastrukturmarknad, CAGR |

13,37% |

| Storlek på Singapores datacenterinfrastrukturmarknad 2035 |

6 394,60 miljoner USD |

Marknaden för datacenterinfrastruktur i Singapore gynnas av ökande AI-arbetsbelastningar, gröna infrastrukturmandat och digital transformation över sektorer. Initiativ för smarta nationer och expansion av edge computing kräver skalbara och effektiva datacentersystem. Operatörer implementerar modulär, högdensitetsinfrastruktur för att stödja hyperskaliga krav. Användningen av vätskekylning, automation och batterilagring ökar över anläggningar. Dessa förändringar gör Singapore till en föredragen hubb för hyperskalare och digitala företag. Infrastrukturuppgraderingar överensstämmer också med ESG-investeringsmål.

Centrala Singapore leder marknaden tack vare sin mogna interkonnektivitet, höga fibertäthet och närvaro av stora colocation-nav. Västra Singapore framträder som ett hyperskaligt kluster med industriell zonindelning och ny kraftkapacitet. Norra och östra delarna stödjer edge-implementeringar och statligt länkade noder. Marknaden för datacenterinfrastruktur i Singapore speglar ett koncentrerat men expanderande regionalt fotavtryck drivet av infrastrukturberedskap och nätverksnärhet.

Marknadsdrivkrafter

Stark tillväxt stödd av molnexpansion, AI-arbetsbelastningar och efterfrågan på högdensitetsinfrastruktur

Singapores datacentermarknad expanderar på grund av ökande molnanvändning, AI-implementering och mål för smarta städer. Företag investerar i högdensitets, skalbar IT-infrastruktur för att stödja realtidsanalys och maskininlärning. AI-redo datacenter designas för att stödja GPU-intensiva uppgifter inom finans, e-handel och tillverkning. Statligt stöd för digital transformation driver hyperskaliga implementeringar. Marknaden för datacenterinfrastruktur i Singapore möjliggör låglatensåtkomst till Sydostasiens växande digitala ekonomi. Investerare lockas av den stabila regulatoriska ramen och tillgången till förnybar energi. Operatörer uppgraderar anläggningar med 2N+1 strömredundans och vätskekylsystem. Dessa förändringar ökar efterfrågan på infrastruktur och sätter nya branschstandarder.

- Till exempel driver Equinix SG3 International Business Exchange datacenter i Singapore med 2N strömredundans och N+1 kylarkitektur. Anläggningen är utformad för att stödja hög tillgänglighet och motståndskraftiga operationer för företags- och samlokaliseringskunder.

Digital ekonomi-strategi och gröna datacenterpolicys uppmuntrar infrastrukturtransformation

Singapores regering främjar energieffektiv, hållbar datacenterutveckling genom regulatoriskt stöd. Moratoriet som hävdes 2022 introducerade nya bedömningsramar fokuserade på energieffektivitet och utsläpp. Aktörer som Equinix, Keppel och STT GDC åtar sig gröna byggcertifieringar och PUE-mål under 1,3. Ökningen av koldioxidneutrala mål tvingar fram innovation inom ström- och kylsystem. Edge computing och AI-inferensarbetsbelastningar kräver ny infrastrukturflexibilitet. Operatörer strävar efter automation, fjärrövervakning och modulära system. Singapores datacenterinfrastrukturmarknad är nu en strategisk hävstång för offentliga digitala tjänster och kommersiell transformation. Utvecklare söker partnerskap för att uppfylla operativa standarder och efterfråga skalbarhet.

- Till exempel har Keppel DC Singapore 8 uppnått BCA Green Mark Platinum Award för energieffektiv design och drift, och Keppel Data Centre Campus siktar på en låg strömanvändningseffektivitet som stöder hållbar tillväxt i Singapores digitala ekosystem.

Ökande regional efterfrågan på låg latens-anslutning och integration av undervattenskablar

Singapore fungerar som en viktig landningspunkt för undervattenskablar, vilket förbättrar dess globala anslutning. Nya kabelsystem som SEA-H2X, Bifrost och Apricot ökar redundans och bandbredd. Företag ser Singapore som en central sammankopplingsnav på grund av dess höga fibertäthet. Efterfrågan på samlokalisering ökar från CDNs, OTT-plattformar och hybridmolnleverantörer. Sammankopplingsekosystem stödjer gränsöverskridande arbetsbelastningar och AI-datamigrering. Operatörer integrerar undervattensinfrastruktur med nya campus för högkapacitetsanvändning. Singapores datacenterinfrastrukturmarknad stödjer regional datarörlighet över Sydostasien. Detta förstärker dess status som en strategisk plats för globala operatörer som expanderar i Asien-Stillahavsområdet.

Integration av Edge, IoT och 5G i urban infrastruktur höjer infrastrukturkomplexiteten

Smart city-initiativ och landsomfattande 5G-utbyggnad ökar efterfrågan på edge computing-noder. Företag distribuerar mikrodatorcenter och nätverksedge-hubbar för att hantera IoT-data. Konvergensen av smarta byggnader, urban mobilitet och energisystem skapar täta dataflöden. Infrastrukturleverantörer levererar mindre, modulära och containeriserade enheter för att stödja nya användningsfall. Realtidsapplikationer som trafikstyrning, telemedicin och AR/VR kräver högpresterande noder. Singapores datacenterinfrastrukturmarknad utvecklas för att stödja distribuerade datorkraftstrategier. Investeringar fokuserar nu på smidighet, strömskalning och nätverkseffektivitet. Detta driver nya konfigurationer i IT- och mekanisk infrastrukturdesign.

Marknadstrender

Marknadstrender

Ökning av vätskekylningstekniker för att stödja AI och högdensitetsmiljöer

Datacenter i Singapore antar lösningar för vätskekylning för att hantera ökande rackeffekttätheter. AI-arbetsbelastningar och HPC-applikationer producerar mer värme, vilket kräver effektiv termisk hantering. Operatörer rör sig mot nedsänkningskylning och direkt-till-chip-teknologier. Vätskekylda rack möjliggör energibesparingar samtidigt som de stöder framtida GPU-implementeringar. Singapores begränsade landyta uppmuntrar vertikal rackexpansion, vilket intensifierar kylutmaningen. Regeringsstöd för grön energi stämmer överens med antagandet av effektiva system. Marknaden för datacenterinfrastruktur i Singapore återspeglar denna trend genom att skifta från traditionella CRAC-system till hybridkylning. Operatörer planerar nya byggnader med platsbesparande och energibesparande kylstrategier.

Tillväxt av modulära och fabriksbyggda datacenter för att minska implementeringstider Hastighet och kostnadskontroll driver Singapores operatörer mot modulära byggtekniker. Fabriksbyggda moduler möjliggör snabbare driftsättning och skalbarhet för edge- och colocation-leverantörer. Operatörer antar containeriserade kraft- och kylaggregat som integreras med standardbyggnadsskal. Projekt minskar byggtiden med upp till 50% jämfört med traditionella byggen. Detta tillvägagångssätt stöder fasvis expansion i markbegränsade zoner. Marknaden för datacenterinfrastruktur i Singapore drar nytta av denna trend genom att förbättra projektens ROI. Modulära designer stöder också standardisering över flera platser. Stora aktörer föredrar denna modell för replikering och efterlevnad i reglerade miljöer.

Antagande av förnybara energikällor och innovationer för lokal kraft

Singapore främjar integration av ren energi i datacenter för att uppnå sina mål i Green Plan. Solpaneler på tak, återvinning av spillvärme och bränsleceller vinner mark i nya anläggningar. Operatörer strävar efter gröna PPA:er och koldioxidkreditsystem för att kompensera utsläpp. Tekniker som litiumjon- och flödesbatterier förbättrar energilagring för backup. DCIM-system hjälper till att spåra energianvändning i realtid och optimera hållbarhet. Marknaden för datacenterinfrastruktur i Singapore inkluderar flera projekt som siktar på netto-nollutsläpp. Användning av ren energi blir en differentierare för hyperskala-kunder. Långsiktiga investeringar stämmer överens med landets klimatåtaganden och strategier för kraftimport.

Expansion av sammankoppling och programvarudefinierad infrastruktur för att stödja molntrafik

Digital transformation och multi-moln-antagande driver behovet av flexibel nätverksanslutning. Programvarudefinierad infrastruktur (SDI) möjliggör dynamisk resursallokering över hybridplattformar. Sammankopplingstätheten ökar över campus för att stödja sömlös dataöverföring. Marknaden för datacenterinfrastruktur i Singapore integrerar programmerbara nätverk och virtuella routrar. Plattformar gör det möjligt för kunder att tilldela bandbredd eller edge-tjänster i realtid. Nätverksvävsinnovation möjliggör låg-latens tjänstekedjning och datasegmentering. Denna trend stöder olika arbetsbelastningar och affärskontinuitet. Infrastruktur kombinerar nu hårdvaru- och mjukvaruorkestrering på den fysiska nivån.

Marknadsutmaningar

Marknadsutmaningar

Markbrist och regleringsgodkännanden bromsar utvecklingen av nya anläggningar i nyckelzoner

Singapore står inför stora markbegränsningar, vilket begränsar utrymmet för utveckling av nya datacenter. Höga markpriser och zonbegränsningar ökar kostnaden för nya installationer. Att säkra tillstånd och miljögodkännanden kan ta lång tid. Regeringen ställer strikta riktlinjer för energieffektivitet och energifotavtryck. Nya aktörer har svårt att hitta utrymme med tillräcklig nätanslutning. Marknaden för datacenterinfrastruktur i Singapore står inför press att uppgradera befintliga anläggningar. Vertikal expansion och ombyggnad förblir kostsamma och komplexa. Befintliga industriområden erbjuder begränsad flexibilitet för storskalig skalning.

Höga driftskostnader och begränsningar i nätkapacitet begränsar framtida expansionspotential

El i Singapore är bland de dyraste i regionen på grund av begränsade inhemska energiresurser. Datacenter förbrukar betydande mängder energi, och nätkapacitetsplanering blir avgörande. Leverantörer står inför ökade elräkningar, särskilt under högbelastning. Kylkostnader stiger på grund av tropiskt klimat, vilket ökar pressen på marginalerna. Singapores koldioxidskattpolitik lägger ytterligare driftskostnader på icke-gröna anläggningar. Marknaden för datacenterinfrastruktur i Singapore måste balansera prestanda med energieffektivitet. Förseningar i tillgången på förnybar energi och importpolitik påverkar projektens genomförbarhet. Operatörer står inför utmaningar att optimera både drifttid och hållbarhet.

Marknadsmöjligheter

Nästa generations gröna datacenter och energieffektiva lösningar driver långsiktiga investeringar

Operatörer i Singapore implementerar energieffektiva system, med fokus på låg PUE och netto-nollutsläpp. Möjligheter finns inom litiumjon-backup, vätskekylning och grön energiförsörjning. Investerare lockas av statligt stödda hållbarhetsramverk. Marknaden för datacenterinfrastruktur i Singapore möjliggör klimatvänliga projekt som överensstämmer med regionala ESG-mandat. Smarta nät och lokal elproduktion erbjuder skalbara energimodeller.

Regional hub-position stöder gränsöverskridande moln-, AI- och CDN-expansion

Singapore förblir en port till Sydostasiens digitala trafik och erbjuder låg latens-routing till närliggande ekonomier. Operatörer kan utnyttja denna status för att bygga interkonnektionsrika nav. Framväxande teknologier som edge AI och kvantdatorer skapar nya användningsområden. Marknaden för datacenterinfrastruktur i Singapore stöder globala hyperskalares regionala expansionsplaner. Detta öppnar möjligheter för modulär, skalbar och adaptiv infrastrukturdesign.

Marknadssegmentering

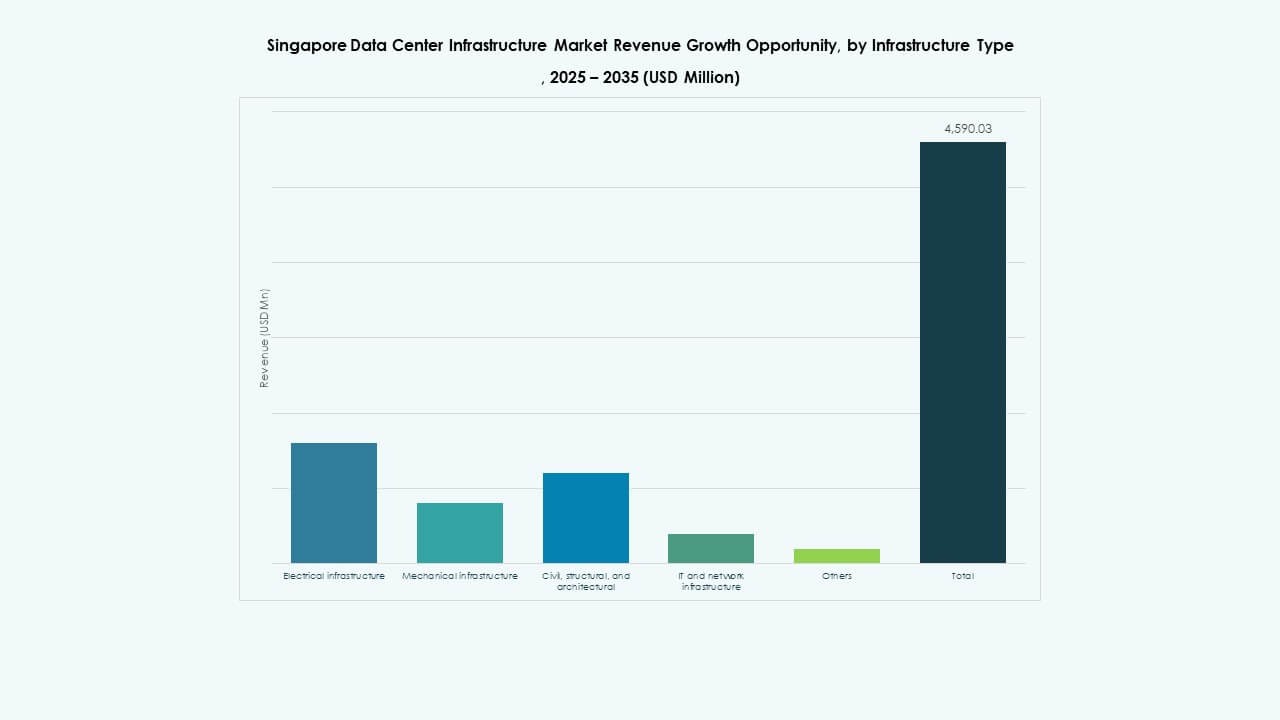

Efter Infrastrukturtyp

Marknaden för datacenterinfrastruktur i Singapore leds av elektrisk infrastruktur på grund av växande energibehov från hyperskala- och AI-anläggningar. UPS-system, ställverk och PDU:er står för en betydande andel. Mekanisk infrastruktur ser också stark tillväxt, med fokus på vätskekylning och inneslutningssystem. IT- och nätverksinfrastruktur ökar med edge- och SDI-installationer. Strukturella och civila arbeten skalar med urbana vertikala byggen.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning och kraftdistributionsenheter dominerar detta segment. Operatörer investerar i nätresilienta installationer och batterienergilagringssystem för backup. Litiumjon- och modulära kraftsystem föredras för utrymmeseffektivitet. Uppgraderingar av ställverk stödjer belastningsflexibilitet. Marknaden för datacenterinfrastruktur i Singapore speglar en rörelse mot skalbara, redundanta och lågt underhållskrävande elektriska installationer.

Genom Mekanisk Infrastruktur

Kylaggregat och kylare leder investeringar i mekanisk infrastruktur. AI och HPC-arbetsbelastningar ökar kyltätheten till över 20 kW per rack på vissa platser. Operatörer utforskar hybridsystem med luft- och vätskelösningar. Inneslutning och kylning i rad förbättrar luftflödets hantering. Efterfrågan på kompakt, energieffektiv utrustning ökar när utrymmesbegränsningar intensifieras.

Genom Civil / Strukturell & Arkitektonisk

Superstrukturer och modulära byggsystem dominerar på grund av höghusdesign och begränsad mark. Operatörer prioriterar upphöjda golv, höljesisolering och seismiskt redo fundament. Optimering av platsen stödjer operativ kontinuitet. Marknaden för datacenterinfrastruktur i Singapore förlitar sig på förkonstruerad konstruktion för att möta projektets hastighetsmål.

Genom IT & Nätverksinfrastruktur

Nätverksutrustning och rack driver investeringar i IT-infrastruktur. Högkvalitativ optisk fiber, låg latens-routrar och SDN-kompatibel hårdvara efterfrågas. Lagrings- och serverenheter byggs för skalbarhet och automatisering. Smart kabeldragning förbättrar felsökning och övervakning. Marknaden stödjer hyperskala distributioner med multi-tenant-konfigurationer.

Genom Datacentertyp

Colocation- och hyperskala-segmenten dominerar marknaden för datacenterinfrastruktur i Singapore. Företags- och edge-distributioner växer stadigt. Hyperskalare föredrar Singapore för regionala kontrollcenter. Colocation-leverantörer expanderar sina fotavtryck med modulära campus. Edge-anläggningar riktar sig mot IoT- och 5G-trafik i stadsområden.

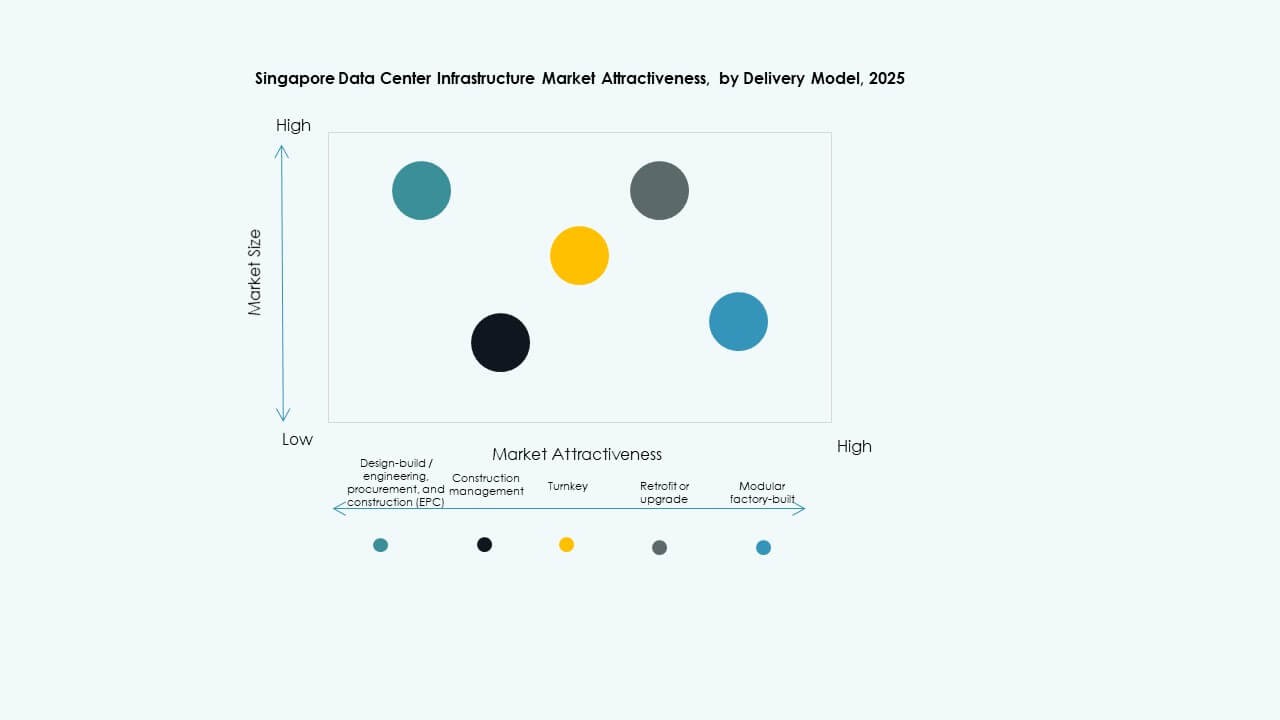

Genom Leveransmodell

Nyckelfärdiga och modulära fabriksbyggda leveransmodeller leder på grund av snabbare distributionstider. EPC och byggledning förblir väsentliga för komplexa platser. Retrofit-projekt ökar när befintliga byggnader uppgraderas. Design-byggmodeller erbjuder anpassning för hyperskala-behov. Marknaden skiftar mot integrerad leverans för kostnads- och hastighetsfördelar.

Genom Tier-typ

Tier III-anläggningar dominerar Singapores datacenterlandskap och erbjuder hög drifttid och kostnadsbalans. Tier IV växer långsamt och riktar sig mot uppdragskritiska arbetsbelastningar. Tier I och II förblir begränsade till mindre företags- eller edge-distributioner. Certifiering och operativ mognad driver investeringsbeslut.

Regionala Insikter

Regionala Insikter

Centrala Singapore har 42% andel tack vare anslutning, verktyg och befintliga campusfotavtryck

Denna region rymmer viktiga colocation-nav, företagszoner och regeringsanknutna projekt. Tillgång till täta nätverksfiber, stabil ström och befintliga undervattenskabelanslutningar ger den en fördel. Marknaden för datacenterinfrastruktur i Singapore i denna zon fokuserar på att uppgradera befintliga platser och vertikal expansion. Aktörer som Equinix och Digital Realty driver flercampus här. Utvecklingen möter höga kostnader, men långsiktig beläggning förblir stark.

Västra Singapore fångar 37% marknadsandel driven av marktillgänglighet och industriell zonindelning Jurong och Tuas-regionerna erbjuder industriella parker och nätkapacitet för hyperskaliga byggen. Utvecklare säkrar långsiktiga hyresavtal och utvecklar modulära campus. Marknaden för datacenterinfrastruktur i Singapore drar nytta av lägre markkostnader och närhet till undervattenskabelanslutningar. Aktörer som Keppel Data Centres och STT GDC expanderar projekt här. Denna region erbjuder framtida skalbarhet för kraftintensiva applikationer.

- Till exempel planeras STT GDC:s STT Defu 3-utveckling i ett industriellt kluster som en 15 MW-anläggning, vilket bidrar till ett bredare Defu-campuss fotavtryck som skalar kapacitet för hyperskaliga och kraftintensiva arbetsbelastningar.

Norra och östra Singapore delar 21% marknadsandel driven av Edge, 5G och urbana mikrosajter

Dessa områden stödjer mindre distributioner närmare slutanvändarna. Smart stadsinfrastruktur, sjukhus och offentliga myndigheter kräver lokaliserad datorkraft. Marknaden för datacenterinfrastruktur i Singapore stödjer edge-datacenter som kompletterar kärnzoner. Operatörer distribuerar mikrosajter för att hantera latenskänslig trafik. Urban byggnadsintegration blir nyckeln för vidare tillväxt.

- Till exempel är Digital Realtys SIN12-datacenter i Loyang på Singapores östra sida designat för att tillhandahålla upp till 50 MW kritisk strömkraft och sträcker sig över ungefär 34,000 kvadratmeter, vilket demonstrerar en högkapacitetsplats som betjänar företag, moln och regional trafik nära viktiga anslutningsnav i Singapores datacenterekosystem.

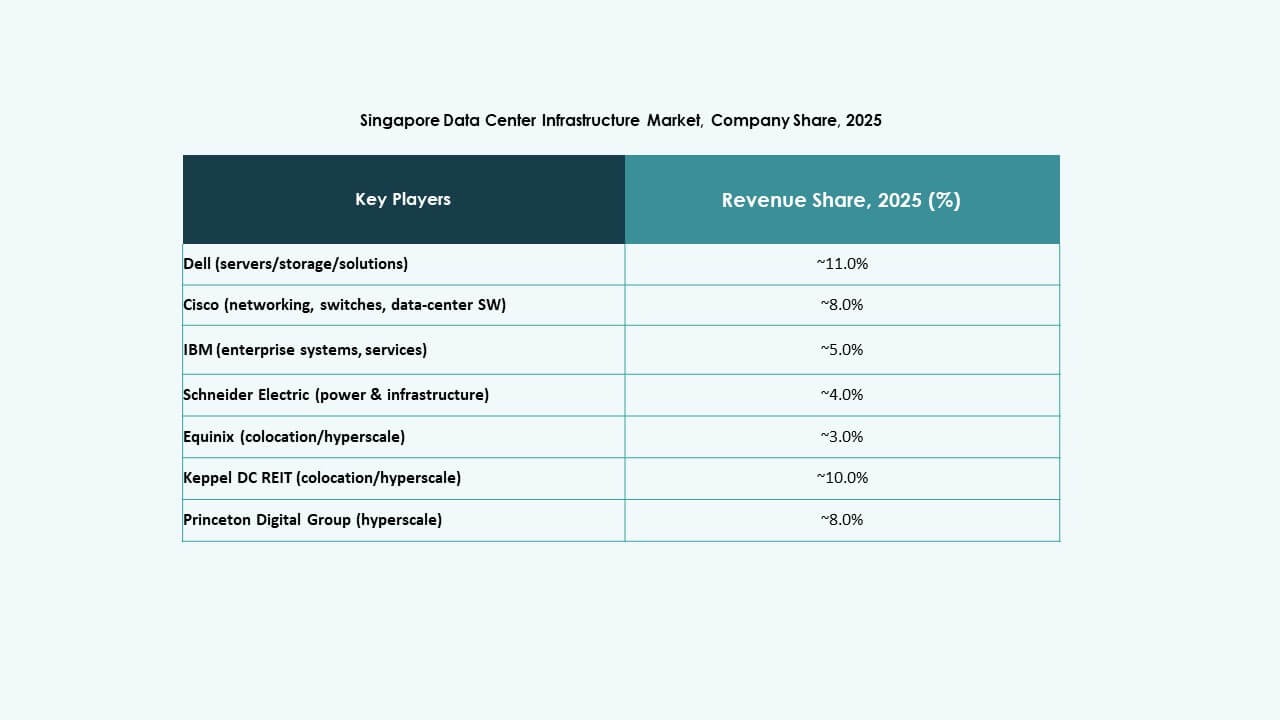

Konkurrensinsikter:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Marknaden för datacenterinfrastruktur i Singapore är mycket konkurrenskraftig, med både lokala operatörer och globala teknikleverantörer som formar dess riktning. Colocation-jättar som Equinix, STT GDC och Keppel DC REIT fortsätter att expandera genom flervånings, högkapacitetscampus i nyckelzoner. Dessa företag investerar i låg-PUE, AI-redo och modulär infrastruktur för att attrahera moln- och företagskunder. IT-hårdvarujättar inklusive Dell, Cisco och Lenovo tillhandahåller skalbar datorkraft, lagring och nätverksutrustning över hyperskaliga och edge-distributioner. Schneider Electric och Vertiv dominerar ström- och kylsystem, och erbjuder integrerade lösningar med automations- och övervakningsfunktioner. Marknaden för datacenterinfrastruktur i Singapore belönar innovation inom energieffektivitet, motståndskraft och systemintegration. Den förblir attraktiv för operatörer som kombinerar skala, hållbarhet och sammankopplingsdensitet över nya och uppgraderade platser.

Senaste Utvecklingar:

- I november 2025 gick investeringsföretaget KKR och Singapore Telecommunications (Singtel) in i avancerade förhandlingar för att helt förvärva ST Telemedia Global Data Centres (STT GDC) för cirka 3,9 miljarder USD, vilket potentiellt ger dem full äganderätt till en av Singapores största operatörer.

- I augusti 2025 tillkännagav Equinix utgivningen av S$650 miljoner (cirka 505 miljoner USD) i gröna obligationer för att finansiera hållbara datacenterprojekt inom Singapore. Denna finansiering stöder initiativ för grön energi och expansion av sammankopplade anläggningar, vilket stärker Equinixs roll i tillväxten av Singapores datacenterinfrastrukturmarknad mot energieffektiv infrastruktur.