Résumé exécutif :

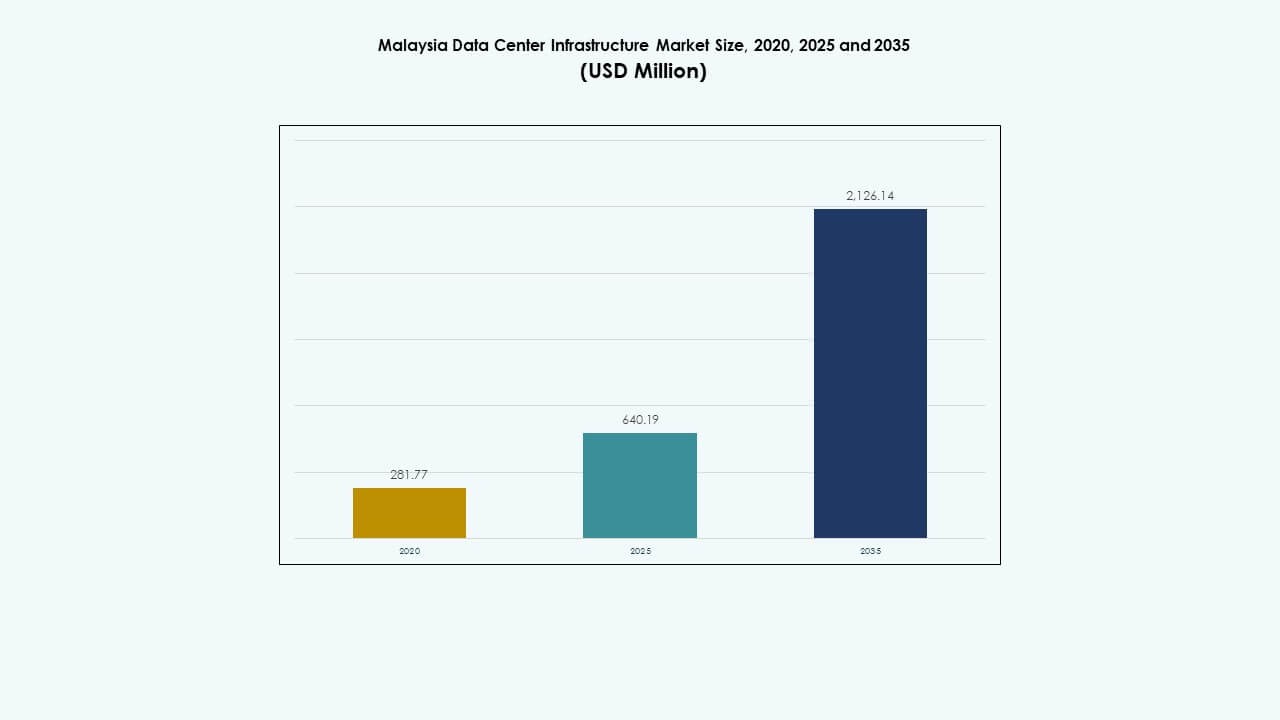

La taille du marché de l’infrastructure des centres de données en Malaisie était évaluée à 281,77 millions USD en 2020, pour atteindre 640,19 millions USD en 2025 et devrait atteindre 2 126,14 millions USD d’ici 2035, avec un TCAC de 12,65 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Malaisie 2025 |

640,19 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Malaisie, TCAC |

12,65 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Malaisie 2035 |

2 126,14 Millions USD |

Le marché est alimenté par l’adoption croissante du cloud, les charges de travail pilotées par l’IA et un passage vers des modèles informatiques hybrides. Les opérateurs investissent dans l’alimentation modulaire, le refroidissement avancé et l’infrastructure informatique à haute densité pour soutenir la transformation numérique. Les entreprises exigent des systèmes évolutifs et économes en énergie pour permettre le traitement en temps réel, l’informatique en périphérie et l’automatisation. La position stratégique de la Malaisie, le soutien politique et la connectivité robuste attirent les hyperscalers et les opérateurs de centres de données régionaux. Cela positionne le marché comme un hub clé dans le paysage de l’infrastructure numérique de l’Asie du Sud-Est.

La vallée de Klang est en tête grâce à un accès réseau mature, une présence d’entreprises et des zones de colocation établies. Johor émerge comme un point chaud régional, grâce à sa proximité avec Singapour, la disponibilité de terrains et de nouveaux projets hyperscale. Penang et les régions environnantes gagnent également en traction, soutenues par la croissance industrielle et la demande croissante pour des nœuds de périphérie distribués. Ces emplacements répondent aux divers besoins de déploiement dans les segments financiers, logistiques et cloud.

Moteurs du Marché

Moteurs du Marché

L’intégration du cloud, les charges de travail IA et l’expansion de l’IoT accélèrent la modernisation de l’infrastructure à travers les centres de données

Le passage de la Malaisie vers des stratégies axées sur le numérique stimule les investissements dans une infrastructure de centres de données évolutive et intelligente. L’adoption du cloud par les entreprises et les agences publiques alimente la demande pour des composants électriques et mécaniques de nouvelle génération. Les charges de travail IA et le déploiement de l’IoT nécessitent une densité de traitement plus élevée et une gestion des données en temps réel. Les entreprises adoptent le refroidissement liquide, les conceptions conteneurisées et les systèmes d’alimentation évolutifs pour répondre aux nouvelles exigences informatiques. Le marché de l’infrastructure des centres de données en Malaisie profite de cette vague d’innovation et de mises à niveau des systèmes. Les fournisseurs d’infrastructure informatique étendent les solutions de racks modulaires pour soutenir un déploiement rapide. Les opérateurs mondiaux priorisent la Malaisie pour les charges de travail hybrides nécessitant une présence régionale. L’automatisation dans la gestion de l’alimentation, du refroidissement et de la sécurité améliore la visibilité opérationnelle et l’efficacité énergétique. L’accent stratégique sur les services numériques à faible latence stimule les cycles de rafraîchissement soutenus de l’infrastructure.

- Par exemple, le FusionServer 2488H V6 de Huawei déploie quatre processeurs Intel Xeon Scalable de 3e génération dans un espace 2U, prenant en charge 48 DIMM DDR4 pour une capacité mémoire allant jusqu’à 18 To avec Optane PMem dans des scénarios d’IA à haute densité.

La Poussée de la Politique Numérique et l’Emplacement Stratégique Renforcent l’Attractivité du Marché pour les Investisseurs et les Fournisseurs de Cloud

Les initiatives gouvernementales comme MyDIGITAL et JENDELA continuent de renforcer les fondations de l’infrastructure numérique. Les liaisons de câbles sous-marins de la Malaisie, les routes de fibre transfrontalières et l’ouverture réglementaire attirent les grands acteurs du cloud et les opérateurs de colocation. Les hubs numériques dans la vallée de Klang et à Johor gagnent en traction grâce aux incitations et à la disponibilité des terrains. Le marché de l’infrastructure des centres de données en Malaisie bénéficie de la confiance croissante des entreprises dans l’adoption du cloud et de la croissance de l’interconnexion. Les institutions financières, les entreprises de télécommunications et les acteurs de la logistique mènent des investissements dans des configurations informatiques privées et hybrides. La préparation à l’informatique en périphérie et les priorités de souveraineté numérique encouragent davantage l’hébergement local. La croissance de l’architecture multi-cloud entraîne une demande pour une infrastructure réseau flexible et évolutive. La position de la Malaisie en tant que pont numérique entre Singapour, l’Indonésie et la région plus large de l’ASEAN stimule les déploiements transfrontaliers.

L’Évolution de l’Informatique Hybride d’Entreprise et les Modèles de Travail à Distance Accélèrent les Déploiements en Périphérie

Les grandes entreprises restructurent leurs stratégies informatiques autour d’une architecture hybride et distribuée. Les opérations à distance, les outils de collaboration cloud et les besoins croissants en cybersécurité modifient les profils de demande des centres de données. Les centres de données en périphérie réduisent la latence, soutiennent l’analyse en temps réel et améliorent la réactivité des applications. Le marché de l’infrastructure des centres de données en Malaisie évolue avec davantage de nœuds en périphérie et de systèmes modulaires déployés dans les zones urbaines et semi-urbaines. Les entreprises de vente au détail, de fabrication et de logistique préfèrent une infrastructure distribuée régionalement pour une meilleure disponibilité des services. Les fabricants d’équipements proposent des solutions conteneurisées avec alimentation et refroidissement intégrés pour permettre un déploiement plus rapide. Ces tendances augmentent les investissements dans des composants évolutifs et préfabriqués. Les entreprises recherchent une haute fiabilité tout en contrôlant la consommation d’énergie, poussant à l’adoption de systèmes UPS avancés, de PDU et de systèmes de refroidissement au niveau des racks.

- Par exemple, le PowerEdge XR12 de Dell est un serveur edge robuste 2U prenant en charge le stockage NVMe, jusqu’à 1 To de mémoire, et conçu pour l’analyse IoT en temps réel dans des environnements difficiles.

Les Objectifs d’Infrastructure Durable et de Centres de Données Verts Redéfinissent les Préférences en Matière d’Équipement

La consommation d’énergie, les émissions de carbone et l’efficacité du refroidissement deviennent des considérations de conception critiques. Les opérateurs se tournent vers des refroidisseurs à haute efficacité, le refroidissement liquide et les systèmes de flux d’air intelligents. Les systèmes UPS modulaires, le stockage d’énergie par batterie et l’intégration des énergies renouvelables attirent l’attention dans les nouveaux projets de construction. Le marché de l’infrastructure des centres de données en Malaisie attire les investisseurs alignés sur les objectifs ESG. Les certifications telles que LEED et ISO 50001 influencent l’approvisionnement en équipements. Les contrôles intelligents des bâtiments et les outils de maintenance prédictive aident à réduire les temps d’arrêt et à améliorer les performances. L’intégration de logiciels de surveillance en temps réel dans les systèmes électriques et mécaniques améliore le suivi de l’efficacité. Les fournisseurs d’équipements proposent des analyses énergétiques sur le cycle de vie, permettant une optimisation de l’exploitation et de la maintenance. Ces moteurs redéfinissent les futures constructions d’infrastructure vers des installations optimisées pour l’énergie et respectueuses de l’environnement.

Tendances du Marché

Tendances du Marché

Croissance des Câbles Sous-Marins et Services d’Interconnexion Alimentent l’Expansion de l’Infrastructure Centrée sur le Réseau

Le rôle croissant de la Malaisie en tant que hub régional de transit de données stimule la demande pour une infrastructure d’interconnexion à haute vitesse. La croissance des câbles sous-marins reliant les États-Unis, la Chine et l’Asie du Sud-Est augmente la capacité de bande passante aux principales stations d’atterrissage. Le marché de l’infrastructure des centres de données en Malaisie bénéficie de cette tendance grâce à l’augmentation du déploiement de routeurs, de commutateurs et de fibres optiques. Les opérateurs télécoms étendent les connexions transfrontalières avec Singapour et l’Indonésie pour la redondance. Les opérateurs et hyperscalers se co-localisent près des stations d’atterrissage des câbles pour réduire la latence de transmission. Les centres de données multi-locataires investissent dans des dorsales optiques et des liaisons en fibre noire pour soutenir les fournisseurs de contenu. Les points d’échange Internet neutres permettent un meilleur peering et une meilleure distribution du trafic. La redondance du réseau et les connexions à ultra-faible latence deviennent des différenciateurs critiques.

Les Technologies de Refroidissement Liquide et d’Immersion Gagnent du Terrain pour les Besoins de Calcul à Haute Densité

Les modèles d’IA, les algorithmes d’apprentissage automatique et les charges de travail de simulation avancées nécessitent du matériel informatique dense. Le refroidissement par air traditionnel devient inefficace pour les racks consommant 30 à 50 kW ou plus. Les opérateurs de centres de données explorent le refroidissement liquide par plaque froide, les échangeurs de chaleur à porte arrière et les configurations d’immersion. Le marché de l’infrastructure des centres de données en Malaisie intègre ces solutions dans les zones hyperscale et d’entreprise à haute densité. Les fournisseurs lancent des kits de refroidissement liquide modulaires pour les GPU et les serveurs IA. Les opérateurs conçoivent des systèmes mécaniques pour prendre en charge les réservoirs d’immersion à double phase avec une utilisation réduite de l’eau. Ces technologies améliorent le PUE et augmentent la capacité des racks sans augmenter l’empreinte. Les contrôles intelligents automatisent la régulation de la température des fluides pour différentes zones de racks.

L’Intégration d’Infrastructures Intelligentes Stimule la Maintenance Prédictive et l’Optimisation des Ressources

Les centres de données adoptent des systèmes de contrôle intelligents dans les domaines électrique et mécanique. La surveillance en temps réel, la fusion de capteurs et l’analyse prédictive permettent une détection plus rapide des pannes et une gestion de l’énergie. Le marché de l’infrastructure des centres de données en Malaisie voit une croissance des plateformes logicielles intégrées liées aux onduleurs, refroidisseurs, batteries et PDU. Les opérateurs mettent en œuvre des outils DCIM et BMS avec des fonctionnalités d’optimisation pilotées par l’IA. L’automatisation de l’infrastructure aide à réduire les erreurs humaines et à gérer les pics de demande. Le suivi des actifs et l’imagerie thermique améliorent la planification de la maintenance des équipements. Les gestionnaires d’installations reçoivent des alertes avant les pannes potentielles, réduisant le risque de temps d’arrêt. Une infrastructure plus intelligente améliore la durée de vie des actifs, la visibilité opérationnelle et la conformité environnementale.

Déplacement de la Colocation Vers des Pods Hyperscale avec Construction Modulaire et Préfabriquée

Les installations de colocation s’éloignent des halls multi-locataires traditionnels pour se diriger vers des modules prêts pour l’hyperscale. Les opérateurs utilisent des modules préfabriqués, des blocs d’alimentation intégrés et des unités d’infrastructure assemblées en usine. Cette approche réduit le temps de construction et garantit la cohérence. Le marché de l’infrastructure des centres de données en Malaisie adopte une livraison EPC modulaire pour les grands projets. Les développeurs alignent les conceptions de modules sur la charge, la redondance et les exigences de refroidissement spécifiques aux locataires. La préparation du site s’aligne sur la livraison juste-à-temps des modules. Les systèmes mécaniques et civils sont pré-testés au niveau de l’usine pour une mise en service plus rapide. Ce modèle séduit les entreprises hyperscale cherchant à s’étendre régionalement sans délais de construction prolongés.

Défis du marché

Défis du marché

Fiabilité du réseau, volatilité des prix de l’énergie et retards d’accès aux services publics impactent l’évolutivité

La disponibilité de l’énergie reste une contrainte majeure dans le développement de centres de données à grande échelle dans certaines régions. Les contraintes du réseau, les longs délais pour les mises à niveau des sous-stations et les tarifs fluctuants affectent la prévisibilité des coûts. Le marché de l’infrastructure des centres de données en Malaisie fait face à des défis pour sécuriser l’accès aux services publics multi-MW pour les constructions hyperscale. Les développeurs rencontrent souvent des retards de projet en raison de l’approvisionnement en transformateurs ou des arriérés d’installation de matériel de commutation. La hausse des coûts énergétiques réduit le retour sur investissement pour les constructions de colocation et d’entreprise. Les opérateurs doivent investir dans des générateurs de secours, le stockage d’énergie et des stratégies de réponse à la demande. Cela augmente le CAPEX initial et la complexité opérationnelle. Les retards réglementaires dans les approbations pour les interconnexions au réseau ajoutent de l’incertitude aux plans d’expansion.

Pénuries de main-d’œuvre qualifiée et perturbations de la chaîne d’approvisionnement entravent le déploiement de l’infrastructure

La Malaisie manque d’un vivier profond de techniciens qualifiés pour le travail spécialisé sur l’infrastructure des centres de données. Les rôles dans la conception électrique, la mise en service, l’ingénierie thermique et la mise en œuvre de DCIM restent difficiles à pourvoir. Le marché de l’infrastructure des centres de données en Malaisie connaît des cycles de projet plus longs en raison des lacunes en compétences. Les fournisseurs internationaux doivent souvent faire appel à des consultants externes, augmentant les coûts de déploiement. Les goulots d’étranglement de la chaîne d’approvisionnement pour les PDU, les refroidisseurs et le câblage en fibre retardent également les délais d’installation. Les tensions géopolitiques, la congestion des ports et les pénuries de matières premières impactent la disponibilité des composants importés. Les délais pour les systèmes UPS de haute capacité et de confinement se sont allongés après la pandémie.

Opportunités du marché

L’IA, les plans de Smart Nation et les zones de cloud localisées ouvrent de nouvelles voies de croissance

La feuille de route de l’IA de la Malaisie, les programmes de l’industrie 4.0 et les initiatives de Smart City créent une demande constante pour des centres de données avancés. Le marché de l’infrastructure des centres de données en Malaisie bénéficie de la croissance de l’entraînement des modèles d’IA, de l’inférence IA en périphérie et des applications de données en temps réel. Une nouvelle demande émerge des systèmes de trafic connectés, des soins de santé prédictifs et des plateformes d’IA pour la sécurité publique. Les zones de cloud domestiques lancées par les principaux hyperscalers offrent des avantages de localisation et une assurance de conformité. Les partenaires locaux s’engagent dans la modernisation et les constructions modulaires pour soutenir les nœuds de demande distribuée.

L’intégration des énergies renouvelables, les incitations fiscales vertes et les objectifs ESG créent des investissements axés sur la durabilité

Les investisseurs ciblent des campus certifiés verts alimentés par des sources solaires, hydroélectriques ou bioénergétiques. Le marché de l’infrastructure des centres de données en Malaisie s’aligne sur les objectifs climatiques nationaux grâce à des constructions écoénergétiques et des mises à niveau d’équipements. Les développeurs reçoivent des incitations pour la certification des bâtiments verts, des normes PUE élevées et des matériaux à faible teneur en carbone. Le stockage par batterie, la distribution d’énergie en courant continu et les systèmes de refroidissement efficaces améliorent les indicateurs de durabilité. Le capital axé sur l’ESG privilégie les projets à long terme avec une transparence environnementale.

Segmentation du marché

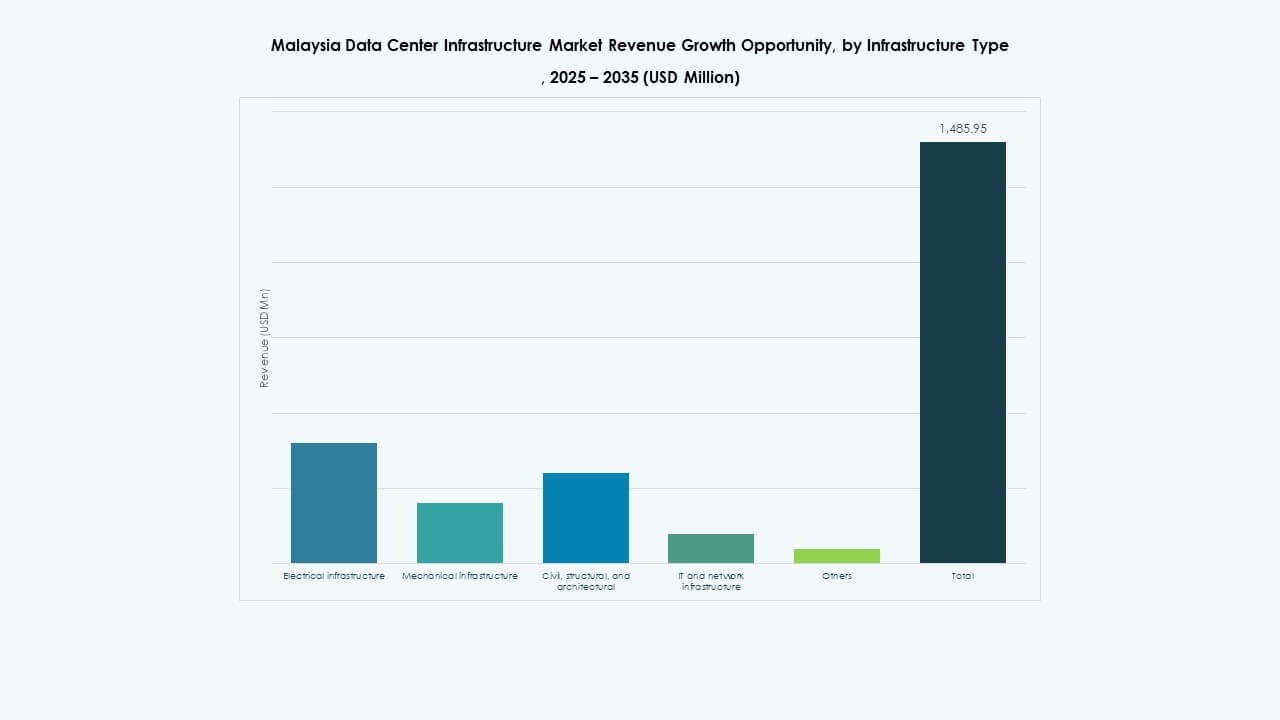

Par type d’infrastructure

Le marché de l’infrastructure des centres de données en Malaisie est dominé par l’infrastructure électrique et mécanique, qui représentent ensemble la majorité des CAPEX. Les systèmes électriques comme les UPS et les PDU sont essentiels en raison du besoin d’opérations ininterrompues et de redondance. Les systèmes mécaniques tels que les refroidisseurs et les unités de refroidissement soutiennent l’augmentation des densités de racks. L’infrastructure informatique et réseau suit de près, stimulée par la migration vers le cloud et les déploiements en périphérie. Les éléments civils et architecturaux évoluent avec des constructions modulaires et des superstructures conformes aux normes sismiques.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (UPS) et de stockage d’énergie par batterie dominent ce segment. Ces systèmes sont vitaux pour assurer le temps de fonctionnement et réduire la dépendance au réseau. Les unités de distribution d’énergie et les appareillages de commutation suivent en raison de l’expansion des installations de niveau III et IV. Le marché de l’infrastructure des centres de données en Malaisie voit un intérêt croissant pour les batteries lithium-ion par rapport aux batteries traditionnelles au plomb-acide. Les défis de connexion aux services publics poussent de nombreux développeurs à se tourner vers des blocs d’alimentation modulaires et des sous-stations sur site pour un déploiement rapide.

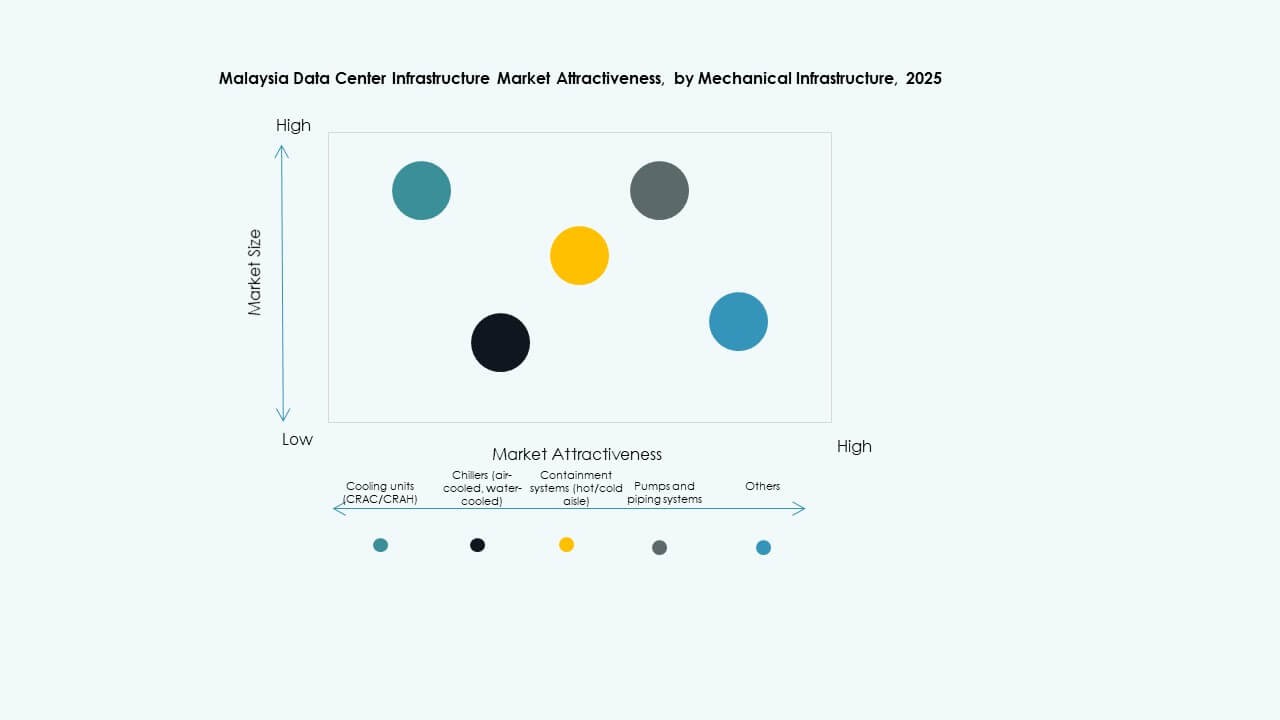

Par infrastructure mécanique

Les refroidisseurs et les systèmes de confinement dominent les dépenses en infrastructure mécanique en raison des charges thermiques croissantes de l’IA et du HPC. Les opérateurs mettent en œuvre le confinement des allées pour améliorer la gestion du flux d’air et l’efficacité du refroidissement. Les pompes et les systèmes de tuyauterie voient une demande croissante dans les environnements de refroidissement liquide. Les unités de refroidissement évoluent vers des conceptions à vitesse variable et à entraînement par onduleur pour réduire le gaspillage d’énergie. Le marché de l’infrastructure des centres de données en Malaisie soutient cette transition en privilégiant l’efficacité énergétique et le temps de fonctionnement dans les constructions hyperscale et d’entreprise.

Par infrastructure civile / structurelle et architecturale

Les composants de superstructure et d’enveloppe de bâtiment représentent la plus grande part des coûts de construction. Les développeurs utilisent des planchers surélevés et des systèmes de murs modulaires pour permettre une flexibilité dans la disposition des équipements. La préparation du site gagne en importance en raison de l’optimisation de l’utilisation des terres et de la conformité environnementale. Le marché de l’infrastructure des centres de données en Malaisie voit un intérêt pour les systèmes modulaires préfabriqués pour des constructions plus rapides. La résilience sismique et les conceptions résistantes aux intempéries ajoutent de la valeur à long terme. Les entrepreneurs locaux adoptent de plus en plus les normes internationales pour répondre aux attentes des investisseurs.

Par infrastructure informatique et réseau

Les équipements de réseau et le câblage dominent ce segment, stimulés par la demande d’interconnexion et de peering. Le stockage et les serveurs sont souvent déployés par les locataires, mais les opérateurs de colocation investissent toujours dans des systèmes de base pour les services gérés. Les racks et les enceintes doivent supporter des charges denses et des conceptions avancées de flux d’air. Le marché de l’infrastructure des centres de données en Malaisie gagne en traction avec les fournisseurs offrant des piles informatiques pré-intégrées. L’adoption de la fibre optique soutient des exigences de bande passante plus élevées et de faible latence pour les locataires hyperscale et d’entreprise.

Par type de centre de données

Les centres de données hyperscale et de colocation dominent le paysage, détenant ensemble la plus grande part. La croissance hyperscale provient des entreprises mondiales de cloud, tandis que les charges de travail des entreprises locales et des gouvernements soutiennent la colocation. Les centres de données Edge gagnent en popularité pour les applications sensibles à la latence dans la logistique et le commerce de détail. Les centres de données d’entreprise et autres niches contribuent à une part plus petite. Le marché de l’infrastructure des centres de données en Malaisie privilégie les constructions de colocation de niveau III ou IV avec une capacité d’expansion rapide.

Par Modèle de Livraison

Le modèle de conception-construction ou EPC reste le plus préféré pour les grands projets en terrain vierge. La livraison clé en main est privilégiée par les hyperscalers internationaux pour minimiser les risques de coordination. Les projets de rénovation sont courants dans les zones métropolitaines avec une infrastructure héritée. Les modèles modulaires fabriqués en usine suscitent de l’intérêt pour les déploiements Edge et à distance. La gestion de la construction est utilisée dans les déploiements multi-phases ou spécifiques aux locataires. Le marché de l’infrastructure des centres de données en Malaisie soutient des méthodes de livraison flexibles basées sur la rapidité, la complexité et l’évolutivité.

Par Type de Niveau

Le niveau III domine en raison de l’équilibre entre le coût et la résilience, couvrant la plupart des besoins des entreprises et des hyperscalers. Les installations de niveau IV gagnent dans les secteurs réglementés comme la finance et le gouvernement. Les niveaux I et II sont limités aux déploiements Edge et aux installations de secours. Le marché de l’infrastructure des centres de données en Malaisie montre un déplacement constant vers le niveau III+ avec une redondance N+1 et des configurations écoénergétiques. La certification de niveau reste une proposition de valeur clé pour les annonces de nouvelles installations.

Perspectives Régionales

La Vallée de Klang Reste le Centre Principal avec Plus de 60% de Part de Marché

La Vallée de Klang, incluant Cyberjaya et Kuala Lumpur, domine le marché de l’infrastructure des centres de données en Malaisie avec plus de 60% de part. Son solide réseau de fibre, sa proximité avec les quartiers financiers et ses options immobilières matures en font un lieu idéal pour les déploiements hyperscale et d’entreprise. Le soutien gouvernemental, tel que les incitations MSC Malaysia, continue d’attirer les acteurs locaux et mondiaux. La région abrite de nombreuses installations neutres en termes de transporteurs, des zones de cloud et des centres de données de type campus. La disponibilité continue de l’énergie et l’accès à des talents techniques ajoutent une force supplémentaire.

- Par exemple, l’installation KL1 d’Equinix à Cyberjaya offre 900 armoires sur 2 630 mètres carrés d’espace de colocation une fois entièrement construite.

Johor Émerge avec 25% de Part de Marché Grâce à la Demande Transfrontalière de Singapour

Johor devient rapidement la deuxième région de centres de données de Malaisie, capturant près de 25% du marché. Sa proximité avec Singapour permet aux hyperscalers et aux opérateurs de répondre à la demande excédentaire. La disponibilité des terrains, les tarifs d’électricité compétitifs et les incitations au niveau de l’État rendent Johor attrayant pour l’expansion. Des projets de campus méga avec une capacité de plus de 100 MW sont en développement à Sedenak et Nusajaya. La région d’Iskandar s’aligne sur la stratégie de la passerelle numérique sud de la Malaisie, attirant des investissements cloud à long terme.

- Par exemple, Equinix a acquis 14 300 mètres carrés de terrain près de KL1 à Cyberjaya pour 23 millions de RM afin d’augmenter la capacité répondant à la demande régionale.

Penang et les Régions Émergentes Représentent 15% de Part de Marché en Raison de la Demande Industrielle et des Projets de Connectivité

Penang et d’autres zones émergentes contribuent aux 15% restants du marché. Penang bénéficie de sa base de fabrication électronique et de son port en eau profonde. Les atterrissages de câbles sous-marins et les zones industrielles soutiennent les déploiements en périphérie et les charges de travail à haute performance. D’autres régions comme le Sarawak et le Sabah voient des centres de données pilotes se concentrer sur le cloud public et la périphérie. Ces emplacements soutiennent les déploiements distribués, la reprise après sinistre et les initiatives de centres de données écologiques utilisant l’énergie hydraulique.

Aperçus Compétitifs:

Aperçus Compétitifs:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

Le marché de l’infrastructure des centres de données en Malaisie se caractérise par une forte concurrence entre les opérateurs mondiaux de centres de données et les fournisseurs d’équipements spécialisés. AIMS Data Centre et EdgeConneX stimulent la croissance locale grâce à la capacité de colocation et aux installations neutres vis-à-vis des opérateurs. Equinix et Yondr étendent leurs empreintes hyperscale pour répondre à la demande du cloud et des entreprises. Les fournisseurs d’infrastructure comme Schneider Electric, Vertiv et Huawei offrent des solutions complètes couvrant l’alimentation, le refroidissement et les systèmes de surveillance. Dell et Cisco se concentrent sur l’infrastructure informatique et réseau évolutive pour les charges de travail hybrides. Les acteurs rivalisent sur l’efficacité énergétique, la rapidité de déploiement et la flexibilité du design modulaire. Un fort soutien gouvernemental et des zones d’investissement numérique attirent de nouveaux entrants. Les leaders du marché forment des partenariats stratégiques avec les opérateurs télécoms, les services publics et les entreprises de cloud pour sécuriser des contrats à long terme et la disponibilité de l’énergie. Il reste attractif pour les entreprises ciblant l’expansion numérique de l’ASEAN et la croissance de l’informatique en périphérie.

Développements Récents :

- En décembre 2025, GIBO a annoncé une collaboration stratégique avec E Total Technology Sdn Bhd pour accélérer le développement de l’infrastructure IA et améliorer les capacités de calcul haute performance en Malaisie

- En novembre 2025, Yondr Group a complété la vente de son campus de centre de données hyperscale de 300 MW à Johor à Vantage Data Centers dans le cadre d’un investissement de 1,6 milliard de dollars en APAC.

- En octobre 2024, Bridge Data Centres, par le biais d’une coentreprise avec Mah Sing, a prévu de développer de nouveaux centres de données en dehors de Kuala Lumpur, marquant une expansion clé de l’infrastructure des centres de données en Malaisie via un partenariat stratégique

- En août 2024, Vantage Data Centers a annoncé le début de la construction de son campus KUL2 à Cyberjaya, une installation prête pour l’IA avec une capacité de 256 MW, représentant un lancement d’infrastructure significatif.