エグゼクティブサマリー:

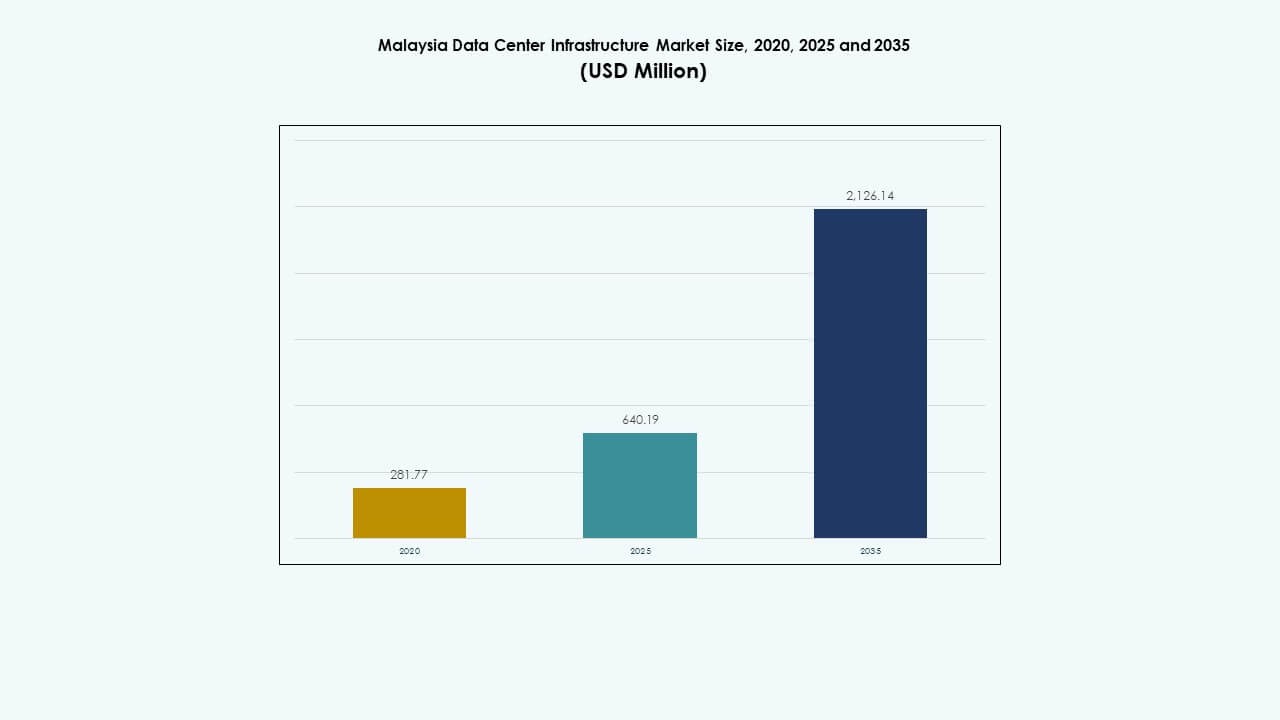

マレーシアのデータセンターインフラ市場規模は、2020年に2億8,177万米ドルから2025年に6億4,019万米ドルと評価され、2035年までに21億2,614万米ドルに達すると予想されており、予測期間中のCAGRは12.65%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のマレーシアデータセンターインフラ市場規模 |

USD 640.19 Million |

| マレーシアデータセンターインフラ市場、CAGR |

12.65% |

| 2035年のマレーシアデータセンターインフラ市場規模 |

USD 2,126.14 Million |

市場は、クラウドの採用拡大、AI駆動のワークロード、ハイブリッドITモデルへのシフトによって推進されています。オペレーターは、デジタルトランスフォーメーションをサポートするために、モジュール式電源、高度な冷却、高密度ITインフラに投資しています。企業は、リアルタイム処理、エッジコンピューティング、自動化を可能にするために、スケーラブルでエネルギー効率の高いシステムを求めています。マレーシアの戦略的な位置、政策支援、強力な接続性は、ハイパースケーラーや地域のデータセンターオペレーターを引き付けています。これにより、市場は東南アジアのデジタルインフラの重要な拠点として位置付けられています。

クランバレーは、成熟したネットワークアクセス、企業の存在、確立されたコロケーションゾーンによりリードしています。ジョホールは、シンガポールへの近接性、土地の利用可能性、新しいハイパースケールプロジェクトによって、地域のホットスポットとして浮上しています。ペナンとその周辺地域も、産業の成長と分散型エッジノードの需要増加に支えられて、注目を集めています。これらの地域は、金融、物流、クラウドセグメント全体で多様な展開ニーズをサポートしています。

市場の推進要因

市場の推進要因

クラウド統合、AIワークロード、IoTの拡大がデータセンター全体でインフラの近代化を加速

マレーシアのデジタルファースト戦略へのシフトは、スケーラブルでインテリジェントなデータセンターインフラへの投資を促進しています。企業や公共機関からのクラウド採用は、次世代の電気および機械コンポーネントの需要を促進しています。AIワークロードとIoTの展開には、より高い処理密度とリアルタイムのデータ処理が必要です。企業は、新しいIT要件に対応するために、液体冷却、コンテナ化設計、スケーラブルな電源システムを採用しています。マレーシアのデータセンターインフラ市場は、この革新とシステムアップグレードの波から利益を得ています。ITインフラベンダーは、迅速な展開をサポートするためにモジュール式ラックソリューションを拡大しています。グローバルオペレーターは、地域の存在を必要とするハイブリッドワークロードのためにマレーシアを優先しています。電力、冷却、セキュリティ管理の自動化は、運用の可視性とエネルギー効率を向上させます。低遅延デジタルサービスに対する戦略的な焦点は、持続的なインフラ刷新サイクルを推進します。

- 例えば、HuaweiのFusionServer 2488H V6は、2Uスペースに4つの第3世代Intel Xeon Scalableプロセッサを展開し、高密度AIシナリオでOptane PMemを使用して最大18TBのメモリ容量をサポートする48のDDR4 DIMMをサポートします。

デジタル政策の推進と戦略的な位置が投資家とクラウドプロバイダーにとって市場の魅力を強化

MyDIGITALやJENDELAのような政府の取り組みは、デジタルインフラの基盤を強化し続けています。マレーシアの海底ケーブルリンク、国境を越えたファイバールート、規制の開放性がクラウド大手とコロケーションオペレーターを引き付けます。クランバレーとジョホールのデジタルハブは、インセンティブと土地の利用可能性により注目を集めています。マレーシアのデータセンターインフラ市場は、クラウド採用に対する企業の信頼の高まりと相互接続の成長から利益を得ています。金融機関、通信会社、物流プレーヤーは、プライベートおよびハイブリッドITセットアップへの投資をリードしています。エッジコンピューティングの準備とデジタル主権の優先順位が、地元のホスティングをさらに促進します。マルチクラウドアーキテクチャの成長は、柔軟でスケーラブルなネットワークインフラの需要を引き起こします。マレーシアのシンガポール、インドネシア、および広範なASEAN地域とのデジタルブリッジとしての地位は、国境を越えた展開を促進します。

企業のハイブリッドITの進化とリモートワークモデルがエッジ展開を加速

大企業は、ハイブリッドおよび分散アーキテクチャを中心にIT戦略を再構築しています。リモートオペレーション、クラウドコラボレーションツール、およびサイバーセキュリティのニーズの高まりがデータセンターの需要プロファイルを変えています。エッジデータセンターはレイテンシを削減し、リアルタイム分析をサポートし、アプリケーションの応答性を向上させます。マレーシアのデータセンターインフラ市場は、都市部および準都市部に展開されたより多くのエッジノードとモジュラーエッジシステムと共に進化しています。小売、製造、物流企業は、サービスの可用性を向上させるために地域的に分散したインフラを好みます。機器メーカーは、迅速な展開を可能にする統合された電力と冷却を備えたコンテナ化ソリューションを提供しています。これらのトレンドは、スケーラブルでプレハブのコンポーネントへの投資を増加させます。企業はエネルギー使用を制御しながら高い信頼性を求めており、先進的なUPS、PDU、およびラックレベルの冷却システムの採用を推進しています。

- 例えば、DellのPowerEdge XR12は、NVMeストレージ、最大1TBのメモリをサポートし、過酷な環境でのリアルタイムIoT分析のために設計された頑丈な2Uエッジサーバーです。

持続可能なインフラとグリーンデータセンターの目標が機器の選好を再形成

エネルギー使用、炭素排出、および冷却効率は重要な設計上の考慮事項となります。オペレーターは高効率のチラー、液体冷却、およびインテリジェントな気流システムに移行しています。モジュラーUPSシステム、バッテリーエネルギー貯蔵、および再生可能エネルギーの統合が新しい建設プロジェクトで注目されています。マレーシアのデータセンターインフラ市場は、ESG目標に一致する投資家を引き付けています。LEEDやISO 50001などの認証が機器調達に影響を与えます。スマートビルディングコントロールと予測メンテナンストツールは、ダウンタイムを削減し、パフォーマンスを向上させます。電気および機械システム全体にリアルタイムモニタリングソフトウェアを統合することで、効率の追跡が向上します。機器ベンダーはライフサイクルエネルギー分析を提供し、最適化された運用とメンテナンスを可能にします。これらの要因は、エネルギー最適化された環境に配慮した施設への将来のインフラ構築を再形成します。

市場動向

市場動向

海底ケーブルの成長と相互接続サービスがネットワーク中心のインフラ拡大を促進

マレーシアの地域データトランジットハブとしての役割の増加が、高速相互接続インフラの需要を促進しています。米国、中国、東南アジアへの海底ケーブルの成長が、主要な着陸ステーション全体の帯域幅容量を増加させています。マレーシアのデータセンターインフラ市場は、ルーター、スイッチ、光ファイバーの導入が増加することでこの傾向から利益を得ています。通信事業者は、冗長性のためにシンガポールやインドネシアとの国境を越えた接続を拡大しています。キャリアやハイパースケーラーは、伝送遅延を低減するためにケーブル着陸ステーションの近くに共同配置しています。マルチテナントデータセンターは、コンテンツプロバイダーをサポートするために光バックボーンやダークファイバーリンクに投資しています。中立的なインターネットエクスチェンジポイントは、より良いピアリングとトラフィック分配を可能にします。ネットワークの冗長性と超低遅延接続が重要な差別化要因となっています。

液体冷却と浸漬技術が高密度コンピューティングニーズに勢いを増す

AIモデル、MLアルゴリズム、および高度なシミュレーションワークロードには、高密度のコンピューティングハードウェアが必要です。従来の空冷は、30〜50 kW以上を消費するラックには非効率的になります。データセンター運営者は、コールドプレート液体冷却、リアドア熱交換器、および浸漬セットアップを模索しています。マレーシアのデータセンターインフラ市場は、ハイパースケールおよび高密度エンタープライズゾーンにこのようなソリューションを取り入れています。ベンダーは、GPUやAIサーバー向けのモジュラー液体冷却キットを発売しています。運営者は、二相浸漬タンクをサポートする機械システムを設計し、水の使用を削減しています。これらの技術はPUEを改善し、フットプリントを増やすことなくラック容量を拡張します。スマートコントロールは、異なるラックゾーンの流体温度調整を自動化します。

スマートインフラ統合が予測保守とリソース最適化を強化

データセンターは、電気および機械領域全体でインテリジェントな制御システムを採用しています。リアルタイムモニタリング、センサーフュージョン、および予測分析により、迅速な故障検出とエネルギー管理が可能になります。マレーシアのデータセンターインフラ市場は、UPS、チラー、バッテリー、PDUに結びついた統合ソフトウェアプラットフォームの成長を見ています。運営者は、AI駆動の最適化機能を備えたDCIMおよびBMSツールを実装しています。インフラ自動化は、人為的ミスを減らし、需要の急増を管理するのに役立ちます。資産追跡と熱画像は、設備保守計画を強化します。施設管理者は、潜在的な故障の前に警告を受け取り、ダウンタイムのリスクを軽減します。スマートなインフラは、資産の寿命、運用の可視性、および環境コンプライアンスを改善します。

ハイパースケールポッドへのコロケーションシフトとモジュラーおよびプレハブ建設

コロケーション施設は、従来のマルチテナントホールからハイパースケール対応のポッドへと移行しています。オペレーターは、プレハブモジュール、統合された電力ブロック、工場で組み立てられたインフラユニットを使用します。このアプローチにより、建設時間が短縮され、一貫性が確保されます。マレーシアのデータセンターインフラ市場は、大規模プロジェクトにモジュラーEPCデリバリーを採用しています。開発者は、テナント固有の負荷、冗長性、冷却要件に合わせてポッド設計を調整します。現地準備はジャストインタイムのモジュール配達に合わせて行われます。機械および土木システムは、迅速な試運転のために工場レベルで事前にテストされています。このモデルは、長期的な建設期間を避けて地域拡大を目指すハイパースケール企業に魅力的です。

市場の課題

市場の課題

グリッドの信頼性、電力価格の変動性、ユーティリティアクセスの遅延がスケーラビリティに影響

一部の地域では、大規模データセンターの開発において電力の利用可能性が大きな制約となっています。グリッドの制約、変電所のアップグレードにかかる長いリードタイム、変動する関税がコストの予測可能性に影響を与えます。マレーシアのデータセンターインフラ市場は、ハイパースケールビルドのためのマルチMWユーティリティアクセスの確保に課題を抱えています。開発者はしばしば、変圧器の調達やスイッチギアの設置の遅れによるプロジェクトの遅延に直面します。エネルギーコストの上昇は、コロケーションや企業ビルドのROIを減少させます。オペレーターはバックアップジェネレーター、エネルギー貯蔵、需要応答戦略に投資しなければなりません。これにより、初期CAPEXと運用の複雑さが増します。グリッド接続の承認における規制の遅れが、拡張計画に不確実性をもたらします。

熟練労働力の不足とサプライチェーンの混乱がインフラ展開を妨げる

マレーシアには、専門的なデータセンターインフラ作業のための熟練した技術者のプールが不足しています。電気設計、試運転、熱工学、DCIM実装の役割は埋めるのが難しいままです。マレーシアのデータセンターインフラ市場は、スキルギャップのためにプロジェクトサイクルが長くなっています。国際的なベンダーはしばしば外部コンサルタントを呼び込む必要があり、展開コストが増加します。PDU、チラー、ファイバーケーブルのサプライチェーンのボトルネックも設置のタイムラインを遅らせます。地政学的な緊張、港の混雑、原材料の不足が輸入部品の入手可能性に影響を与えます。高容量UPSやコンテインメントシステムのリードタイムは、パンデミック後に長くなっています。

市場の機会

AI、スマート国家計画、ローカライズされたクラウドゾーンが新たな成長の道を開く

マレーシアのAIロードマップ、インダストリー4.0プログラム、スマートシティイニシアチブは、先進的なデータセンターへの安定した需要を生み出しています。マレーシアのデータセンターインフラ市場は、AIモデルのトレーニング、エッジAI推論、リアルタイムデータアプリケーションの成長から利益を得ています。新たな需要は、接続された交通システム、予測医療、公共安全AIプラットフォームから生じています。主要なハイパースケーラーによって立ち上げられた国内クラウドゾーンは、ローカライゼーションの利点とコンプライアンスの保証を提供します。地元のパートナーは、分散型需要ノードをサポートするために、改修とモジュラー構築に従事しています。

再生可能エネルギーの統合、グリーン税制優遇措置、ESG目標が持続可能性に焦点を当てた投資を創出

投資家は、太陽光、水力、またはバイオエネルギー源で稼働するグリーン認証キャンパスをターゲットにしています。マレーシアのデータセンターインフラ市場は、エネルギー効率の高い建設と設備のアップグレードを通じて、国家の気候目標に沿っています。開発者は、グリーンビルディング認証、高いPUE基準、低炭素材料に対するインセンティブを受け取ります。バッテリー貯蔵、DC電力分配、効率的な冷却システムが持続可能性の指標を向上させます。ESG主導の資本は、環境の透明性を持つ長期プロジェクトを優先します。

市場セグメンテーション

インフラタイプ別

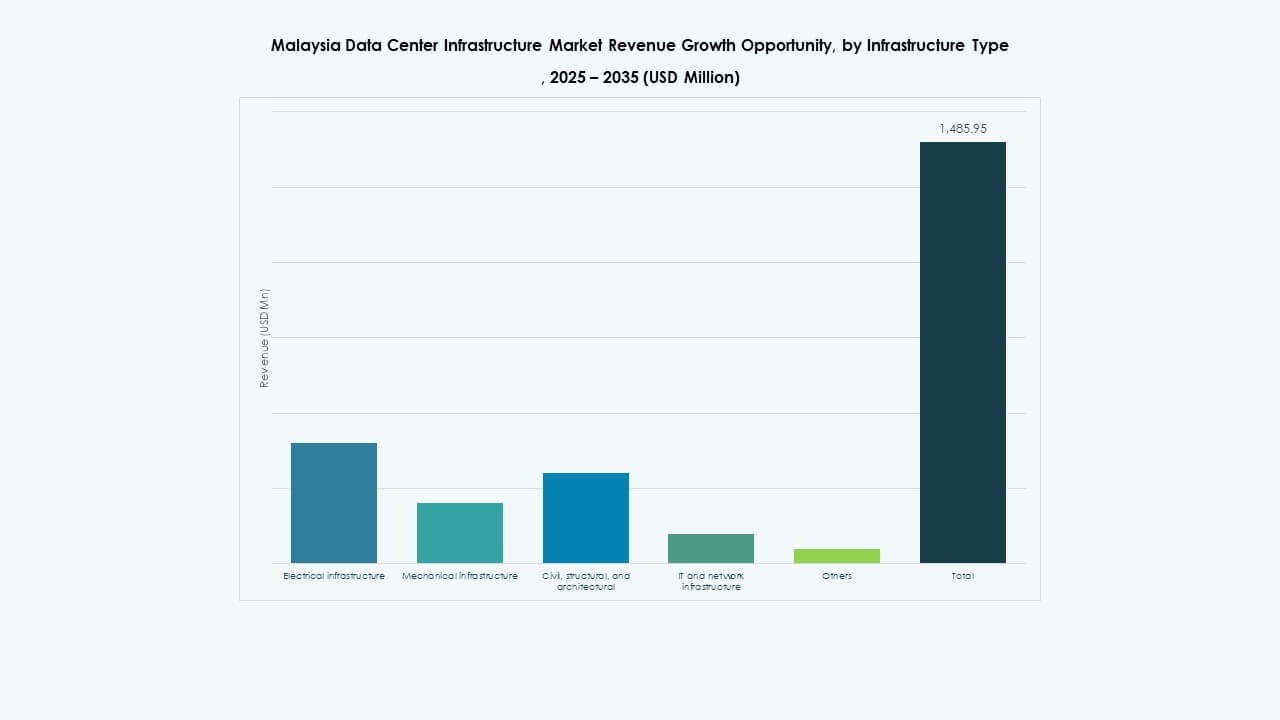

マレーシアのデータセンターインフラ市場は、電気および機械インフラによって主導されており、これらはCAPEXの大部分を占めています。UPSやPDUなどの電気システムは、途切れない運用と冗長性の必要性から重要です。チラーや冷却ユニットなどの機械システムは、ラック密度の増加をサポートします。クラウド移行とエッジ展開によって、ITおよびネットワークインフラがそれに続きます。土木および建築要素は、モジュール式の建設と耐震性のある超構造で進化しています。

電気インフラ別

無停電電源装置(UPS)とバッテリーエネルギー貯蔵システムがこのセグメントを支配しています。これらのシステムは、稼働時間を確保し、グリッド依存を減らすために重要です。Tier IIIおよびTier IV施設の拡張により、電力分配ユニットとスイッチギアが続きます。マレーシアのデータセンターインフラ市場では、従来の鉛酸電池よりもリチウムイオン電池への関心が高まっています。ユーティリティ接続の課題により、多くの開発者が迅速な展開のためにモジュール式電源ブロックやオンサイト変電所に依存しています。

機械インフラ別

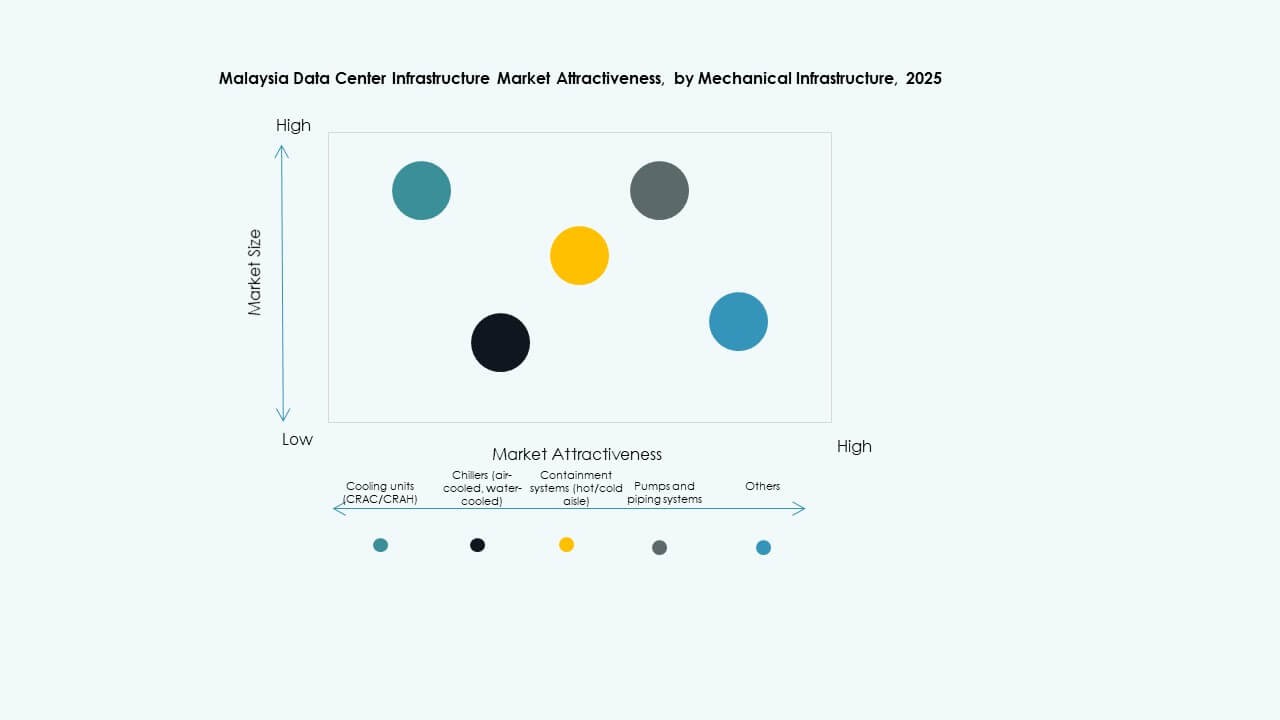

AIやHPCからの熱負荷の増加により、チラーとコンテインメントシステムが機械インフラ支出を主導しています。オペレーターは、気流管理と冷却効率を改善するためにアイルコンテインメントを実施しています。液体冷却環境では、ポンプと配管システムの需要が高まっています。冷却ユニットは、エネルギーの無駄を減らすために、可変速およびインバータ駆動設計に進化しています。マレーシアのデータセンターインフラ市場は、ハイパースケールおよびエンタープライズビルドの両方でエネルギー効率と稼働時間を優先することにより、このシフトをサポートしています。

土木/構造および建築別

超構造と建物の外装部品が建設コストの最大シェアを占めています。開発者は、機器のレイアウトに柔軟性を持たせるために、床を高くし、モジュール式の壁システムを使用しています。土地利用の最適化と環境コンプライアンスのために、サイト準備が重要性を増しています。マレーシアのデータセンターインフラ市場では、迅速な建設のためにプレハブモジュールシステムへの関心が高まっています。耐震性と耐候性のある設計が長期的な価値を追加します。地元の請負業者は、投資家の期待に応えるために国際基準をますます採用しています。

ITおよびネットワークインフラ別

ネットワーク機器とケーブルがこのセグメントをリードしており、相互接続とピアリングの需要によって推進されています。ストレージとサーバーはテナントによって展開されることが多いですが、コロケーションオペレーターは依然としてマネージドサービスのために基本システムに投資しています。ラックとエンクロージャは、高密度の負荷と高度な気流設計をサポートする必要があります。マレーシアのデータセンターインフラ市場は、事前統合されたITスタックを提供するベンダーによって勢いを増しています。光ファイバーの採用は、ハイパースケールおよびエンタープライズテナント全体での高帯域幅と低遅延の要件をサポートします。

データセンタータイプ別

ハイパースケールとコロケーションデータセンターが市場を支配し、最大のシェアを持っています。ハイパースケールの成長はグローバルなクラウド企業から来ており、ローカル企業や政府のワークロードがコロケーションを支えています。エッジデータセンターは、物流や小売業における低遅延アプリケーションのために注目を集めています。エンタープライズやその他のニッチなデータセンターは、より小さなシェアを占めています。マレーシアのデータセンターインフラ市場は、急速な拡張能力を持つTier IIIまたはIVのコロケーションビルドを支持しています。

デリバリーモデル別

大規模なグリーンフィールドプロジェクトには、設計・建設またはEPCが最も好まれるモデルです。国際的なハイパースケーラーは、調整リスクを最小限に抑えるためにターンキー方式を好みます。レガシーインフラを持つ都市圏では、改修プロジェクトが一般的です。モジュール式の工場製モデルは、エッジおよびリモート展開で関心を集めています。建設管理は、複数フェーズやテナント特有の展開で使用されます。マレーシアのデータセンターインフラ市場は、速度、複雑さ、スケーラビリティに基づいた柔軟なデリバリー方法をサポートしています。

ティアタイプ別

Tier IIIは、コストとレジリエンスのバランスが取れているため、エンタープライズやハイパースケールのニーズをほぼカバーしており、支配的です。Tier IV施設は、金融や政府などの規制されたセクターで増加しています。Tier IとIIは、エッジ展開やバックアップ施設に限定されています。マレーシアのデータセンターインフラ市場は、N+1冗長性とエネルギー効率の高い構成を備えたTier III+への着実なシフトを示しています。ティア認証は、新しい施設発表のための重要な価値提案であり続けています。

地域別インサイト

クランバレーが市場シェア60%以上で中核ハブとしての地位を維持

クランバレーは、サイバージャヤやクアラルンプールを含み、マレーシアのデータセンターインフラ市場で60%以上のシェアを占めています。強力なファイバーネットワーク、金融地区への近接性、成熟した不動産オプションが、ハイパースケールやエンタープライズ展開に理想的です。MSCマレーシアのインセンティブなどの政府支援は、ローカルおよびグローバルなプレーヤーを引き付け続けています。この地域には、複数のキャリアニュートラル施設、クラウドゾーン、キャンパススタイルのデータセンターがあります。継続的な電力供給と技術人材へのアクセスがさらなる強みを加えています。

- 例えば、EquinixのサイバージャヤにあるKL1施設は、2,630平方メートルのコロケーションスペースに900キャビネットを提供しています。

ジョホールはシンガポールからの越境需要により25%の市場シェアで台頭

ジョホールは急速にマレーシアの第二のデータセンター地域となり、市場の約25%を占めています。シンガポールに近接しているため、ハイパースケーラーやオペレーターが溢れた需要に対応できます。土地の利用可能性、競争力のある電気料金、州レベルのインセンティブが、ジョホールを拡張にとって魅力的にしています。セデナックやヌサジャヤでは、100MW以上の容量を持つメガキャンパスプロジェクトが開発中です。イスカンダル地域は、マレーシアの南部デジタルゲートウェイ戦略と一致し、長期的なクラウド投資を引き付けています。

- 例えば、Equinixは、地域の需要に対応するためにサイバージャヤのKL1近くの14,300平方メートルの土地を2300万リンギットで取得しました。

ペナンや新興地域は産業需要と接続プロジェクトにより15%の市場シェアを占める

ペナンやその他の新興地域は市場の残りの15%を占めています。ペナンは電子機器製造基盤と深海港から利益を得ています。海底ケーブルの陸揚げと工業団地がエッジ展開と高性能ワークロードを支えています。サラワクやサバのような他の地域では、パブリッククラウドとエッジに焦点を当てたパイロットデータセンターが見られます。これらの場所は、分散展開、災害復旧、そして水力エネルギーを使用したグリーンデータセンターの取り組みを支援しています。

競争の洞察:

競争の洞察:

- AIMSデータセンター

- EdgeConneX

- Yondrグループ

- Equinix, Inc.

- 華為技術有限公司

- シュナイダーエレクトリック

- Vertivグループ株式会社

- デル株式会社

- シスコシステムズ株式会社

- デルタ電子

マレーシアのデータセンターインフラ市場は、グローバルなデータセンター運営者と専門機器プロバイダー間で激しい競争が特徴です。AIMSデータセンターとEdgeConneXは、コロケーション容量とキャリアニュートラル施設を通じて地域の成長を促進しています。EquinixとYondrは、クラウドと企業の需要を満たすためにハイパースケールのフットプリントを拡大しています。シュナイダーエレクトリック、Vertiv、華為技術などのインフラベンダーは、電力、冷却、監視システム全体にわたる完全なソリューションを提供しています。デルとシスコは、ハイブリッドワークロードのためのスケーラブルなITおよびネットワークインフラに注力しています。プレイヤーは、エネルギー効率、展開のスピード、モジュラーデザインの柔軟性で競争しています。強力な政府の支援とデジタル投資ゾーンが新規参入者を引き付けています。市場リーダーは、長期契約と電力供給を確保するために、通信会社、ユーティリティ、クラウド企業と戦略的パートナーシップを形成しています。ASEANのデジタル拡大とエッジコンピューティングの成長を目指す企業にとって魅力的な市場です。

最近の動向:

- 2025年12月、GIBOはE Total Technology Sdn Bhdとの戦略的協力を発表し、AIインフラ開発を加速し、マレーシアでの高性能コンピューティング能力を強化しました。

- 2025年11月、Yondrグループはジョホールにある300 MWのハイパースケールデータセンターキャンパスをVantage Data Centersに売却し、16億ドルのAPAC投資の一環としました。

- 2024年10月、Bridge Data CentresはMah Singとの合弁事業を通じて、クアラルンプール外に新しいデータセンターを開発する計画を立て、戦略的パートナーシップを通じてマレーシアのデータセンターインフラの重要な拡大を示しました。

- 2024年8月、Vantage Data CentersはサイバージャヤにおけるKUL2キャンパスの建設開始を発表し、256 MWの電力容量を持つAI対応施設で、新しいインフラの重要な立ち上げを示しました。