Riassunto esecutivo:

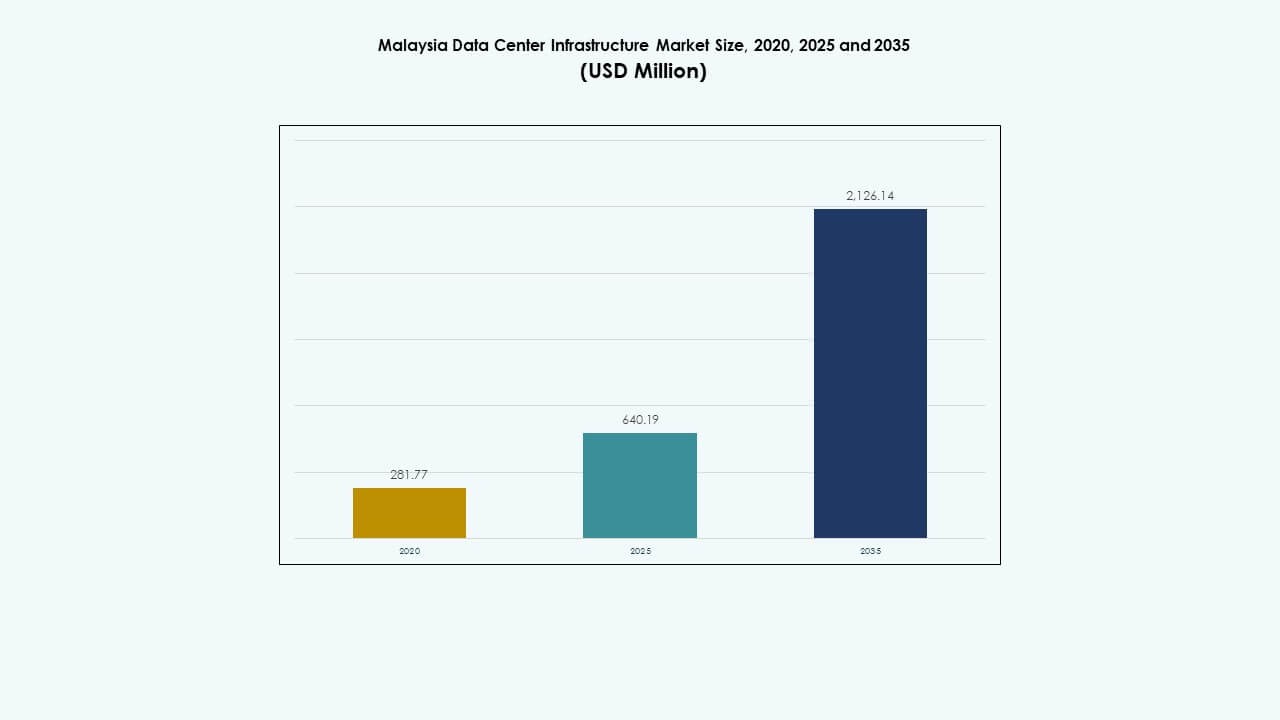

Il mercato delle infrastrutture dei data center in Malesia è stato valutato a 281,77 milioni di USD nel 2020, raggiungerà i 640,19 milioni di USD nel 2025 e si prevede che raggiungerà i 2.126,14 milioni di USD entro il 2035, con un CAGR del 12,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Malesia 2025 |

640,19 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Malesia, CAGR |

12,65% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Malesia 2035 |

2.126,14 Milioni di USD |

Il mercato è alimentato dall’aumento dell’adozione del cloud, dai carichi di lavoro guidati dall’IA e da un passaggio verso modelli IT ibridi. Gli operatori investono in energia modulare, raffreddamento avanzato e infrastrutture IT ad alta densità per supportare la trasformazione digitale. Le imprese richiedono sistemi scalabili ed efficienti dal punto di vista energetico per abilitare l’elaborazione in tempo reale, l’edge computing e l’automazione. La posizione strategica della Malesia, il supporto politico e la connettività robusta attraggono hyperscaler e operatori regionali di data center. Questo posiziona il mercato come un hub chiave nel panorama delle infrastrutture digitali del Sud-Est asiatico.

La Klang Valley è leader grazie all’accesso a una rete matura, alla presenza di imprese e a zone di colocation consolidate. Johor sta emergendo come un punto caldo regionale, grazie alla vicinanza a Singapore, alla disponibilità di terreni e a nuovi progetti hyperscale. Anche Penang e le regioni circostanti stanno guadagnando trazione, supportate dalla crescita industriale e dall’aumento della domanda di nodi edge distribuiti. Queste località supportano diverse esigenze di distribuzione nei segmenti finanziario, logistico e cloud.

Fattori di Mercato

Fattori di Mercato

Integrazione del Cloud, Carichi di Lavoro IA e Espansione IoT Accelerano la Modernizzazione delle Infrastrutture nei Data Center

Il passaggio della Malesia verso strategie digital-first stimola gli investimenti in infrastrutture di data center scalabili e intelligenti. L’adozione del cloud da parte delle imprese e delle agenzie pubbliche alimenta la domanda di componenti elettrici e meccanici di nuova generazione. I carichi di lavoro IA e la distribuzione IoT richiedono una maggiore densità di elaborazione e gestione dei dati in tempo reale. Le aziende adottano raffreddamento a liquido, design containerizzati e sistemi di alimentazione scalabili per soddisfare i nuovi requisiti IT. Il mercato delle infrastrutture dei data center in Malesia beneficia di questa ondata di innovazione e aggiornamenti di sistema. I fornitori di infrastrutture IT espandono le soluzioni modulari per rack per supportare la rapida distribuzione. Gli operatori globali danno priorità alla Malesia per carichi di lavoro ibridi che richiedono una presenza regionale. L’automazione nella gestione dell’energia, del raffreddamento e della sicurezza migliora la visibilità operativa e l’efficienza energetica. L’attenzione strategica sui servizi digitali a bassa latenza guida cicli di aggiornamento delle infrastrutture sostenuti.

- Ad esempio, il FusionServer 2488H V6 di Huawei utilizza quattro processori scalabili Intel Xeon di 3a generazione in uno spazio 2U, supportando 48 DIMM DDR4 per una capacità di memoria fino a 18TB con Optane PMem in scenari AI ad alta densità.

La Spinta della Politica Digitale e la Posizione Strategica Rafforzano l’Attrattiva del Mercato per Investitori e Fornitori di Cloud

Le iniziative governative come MyDIGITAL e JENDELA continuano a rafforzare le fondamenta dell’infrastruttura digitale. I collegamenti via cavo sottomarino della Malesia, le rotte in fibra transfrontaliere e l’apertura normativa attraggono i principali operatori cloud e i fornitori di colocation. Gli hub digitali nella Klang Valley e a Johor guadagnano terreno grazie agli incentivi e alla disponibilità di terreni. Il mercato dell’infrastruttura dei data center in Malesia beneficia della crescente fiducia delle imprese nell’adozione del cloud e della crescita dell’interconnessione. Le istituzioni finanziarie, le aziende di telecomunicazioni e i player della logistica guidano gli investimenti in configurazioni IT private e ibride. La prontezza per il computing edge e le priorità di sovranità digitale incoraggiano ulteriormente l’hosting locale. La crescita dell’architettura multi-cloud porta a una domanda di infrastrutture di rete flessibili e scalabili. La posizione della Malesia come ponte digitale tra Singapore, Indonesia e la più ampia regione ASEAN guida le implementazioni transfrontaliere.

L’Evoluzione dell’IT Ibrido delle Imprese e i Modelli di Lavoro a Distanza Accelerano le Implementazioni Edge

Le grandi imprese ristrutturano le strategie IT attorno a un’architettura ibrida e distribuita. Le operazioni a distanza, gli strumenti di collaborazione cloud e le crescenti esigenze di cybersecurity cambiano i profili di domanda dei data center. I data center edge riducono la latenza, supportano l’analisi in tempo reale e migliorano la reattività delle applicazioni. Il mercato dell’infrastruttura dei data center in Malesia evolve con più nodi edge e sistemi edge modulari distribuiti in aree urbane e semi-urbane. Le aziende del retail, della manifattura e della logistica preferiscono un’infrastruttura distribuita a livello regionale per una migliore disponibilità del servizio. I produttori di apparecchiature offrono soluzioni containerizzate con alimentazione e raffreddamento integrati per consentire un’implementazione più rapida. Queste tendenze aumentano gli investimenti in componenti scalabili e prefabbricati. Le imprese cercano alta affidabilità controllando al contempo il consumo energetico, spingendo l’adozione di UPS avanzati, PDU e sistemi di raffreddamento a livello di rack.

- Ad esempio, il PowerEdge XR12 di Dell è un server edge robusto 2U che supporta lo storage NVMe, fino a 1TB di memoria, ed è progettato per l’analisi IoT in tempo reale in ambienti difficili.

Infrastruttura Sostenibile e Obiettivi di Data Center Green Rimodellano le Preferenze per le Apparecchiature

L’uso energetico, le emissioni di carbonio e l’efficienza del raffreddamento diventano considerazioni critiche di progettazione. Gli operatori si spostano verso refrigeratori ad alta efficienza, raffreddamento a liquido e sistemi di flusso d’aria intelligenti. I sistemi UPS modulari, lo stoccaggio di energia a batteria e l’integrazione delle energie rinnovabili guadagnano attenzione nei nuovi progetti di costruzione. Il mercato dell’infrastruttura dei data center in Malesia attrae investitori allineati con gli obiettivi ESG. Certificazioni come LEED e ISO 50001 influenzano l’approvvigionamento delle apparecchiature. I controlli intelligenti degli edifici e gli strumenti di manutenzione predittiva aiutano a ridurre i tempi di inattività e migliorare le prestazioni. L’integrazione di software di monitoraggio in tempo reale nei sistemi elettrici e meccanici migliora il tracciamento dell’efficienza. I fornitori di apparecchiature offrono analisi energetiche del ciclo di vita, consentendo un’operazione e una manutenzione ottimizzate. Questi driver rimodellano le future costruzioni infrastrutturali verso strutture ottimizzate per l’energia e responsabili dal punto di vista ambientale.

Tendenze di Mercato

Tendenze di Mercato

Crescita dei Cavi Sottomarini e Servizi di Interconnessione Alimentano l’Espansione dell’Infrastruttura Centrata sulla Rete

Il ruolo crescente della Malesia come hub regionale di transito dati guida la domanda di infrastrutture di interconnessione ad alta velocità. La crescita dei cavi sottomarini che collegano gli Stati Uniti, la Cina e il Sud-Est asiatico aumenta la capacità di larghezza di banda presso le principali stazioni di approdo. Il mercato dell’infrastruttura dei data center in Malesia beneficia di questa tendenza attraverso l’aumento della distribuzione di router, switch e fibra ottica. Gli operatori di telecomunicazioni espandono le connessioni transfrontaliere con Singapore e Indonesia per la ridondanza. I carrier e gli hyperscaler si collocano vicino alle stazioni di approdo dei cavi per ridurre la latenza di trasmissione. I data center multi-tenant investono in backbone ottici e collegamenti in fibra spenta per supportare i fornitori di contenuti. I punti di scambio internet neutrali consentono un migliore peering e distribuzione del traffico. La ridondanza della rete e le connessioni a latenza ultra-bassa diventano differenziatori critici.

Le Tecnologie di Raffreddamento a Liquido e Immersione Guadagnano Slancio per le Esigenze di Calcolo ad Alta Densità

I modelli di IA, gli algoritmi di ML e i carichi di lavoro di simulazione avanzata richiedono hardware di calcolo denso. Il raffreddamento ad aria tradizionale diventa inefficiente per rack che assorbono 30–50 kW o più. Gli operatori di data center esplorano il raffreddamento a liquido con piastre fredde, scambiatori di calore a porta posteriore e configurazioni di immersione. Il mercato dell’infrastruttura dei data center in Malesia incorpora tali soluzioni nelle zone hyperscale e ad alta densità aziendale. I fornitori lanciano kit modulari di raffreddamento a liquido per GPU e server AI. Gli operatori progettano sistemi meccanici per supportare serbatoi di immersione a doppia fase con ridotto uso di acqua. Queste tecnologie migliorano il PUE ed estendono la capacità dei rack senza aumentare l’ingombro. I controlli intelligenti automatizzano la regolazione della temperatura del fluido per diverse zone dei rack.

L’Integrazione di Infrastrutture Intelligenti Potenzia la Manutenzione Predittiva e l’Ottimizzazione delle Risorse

I data center adottano sistemi di controllo intelligenti nei domini elettrici e meccanici. Il monitoraggio in tempo reale, la fusione dei sensori e l’analisi predittiva consentono una rilevazione più rapida dei guasti e una gestione dell’energia. Il mercato dell’infrastruttura dei data center in Malesia vede una crescita nelle piattaforme software integrate legate a UPS, refrigeratori, batterie e PDU. Gli operatori implementano strumenti DCIM e BMS con funzionalità di ottimizzazione guidate dall’IA. L’automazione dell’infrastruttura aiuta a ridurre gli errori umani e a gestire i picchi di domanda. Il tracciamento degli asset e l’imaging termico migliorano la pianificazione della manutenzione delle apparecchiature. I responsabili delle strutture ricevono avvisi prima di potenziali guasti, riducendo il rischio di inattività. Infrastrutture più intelligenti migliorano la durata degli asset, la visibilità operativa e la conformità ambientale.

Spostamento della Colocazione Verso Pod Hyperscale con Costruzione Modulare e Prefabbricata

Le strutture di colocation si allontanano dalle tradizionali sale multi-tenant verso pod pronti per l’iperscala. Gli operatori utilizzano moduli prefabbricati, blocchi di alimentazione integrati e unità infrastrutturali assemblate in fabbrica. Questo approccio riduce i tempi di costruzione e garantisce coerenza. Il mercato delle infrastrutture dei data center in Malesia adotta la consegna modulare EPC per grandi progetti. Gli sviluppatori allineano i progetti dei pod con il carico specifico del tenant, la ridondanza e i requisiti di raffreddamento. La preparazione del sito è in linea con la consegna just-in-time dei moduli. I sistemi meccanici e civili sono pre-testati a livello di fabbrica per una messa in servizio più rapida. Questo modello attrae le aziende iperscalari che cercano di espandersi a livello regionale senza lunghi tempi di costruzione.

Sfide del Mercato

Sfide del Mercato

Affidabilità della Rete, Volatilità dei Prezzi dell’Energia e Ritardi nell’Accesso ai Servizi Impattano sulla Scalabilità

La disponibilità di energia rimane un vincolo importante nello sviluppo di data center su larga scala in alcune regioni. I vincoli della rete, i lunghi tempi di attesa per gli aggiornamenti delle sottostazioni e le tariffe fluttuanti influenzano la prevedibilità dei costi. Il mercato delle infrastrutture dei data center in Malesia affronta sfide nel garantire l’accesso multi-MW ai servizi per costruzioni iperscalari. Gli sviluppatori spesso affrontano ritardi nei progetti a causa dell’approvvigionamento di trasformatori o arretrati nell’installazione di apparecchiature di commutazione. L’aumento dei costi energetici riduce il ROI per le costruzioni di colocation e aziendali. Gli operatori devono investire in generatori di backup, stoccaggio di energia e strategie di risposta alla domanda. Questo aumenta il CAPEX iniziale e la complessità operativa. I ritardi regolatori nelle approvazioni per le interconnessioni di rete aggiungono incertezza ai piani di espansione.

Carenza di Manodopera Specializzata e Interruzioni della Catena di Fornitura Ostacolano la Distribuzione delle Infrastrutture

La Malesia manca di un ampio bacino di tecnici specializzati per il lavoro sulle infrastrutture dei data center. I ruoli nella progettazione elettrica, messa in servizio, ingegneria termica e implementazione DCIM rimangono difficili da coprire. Il mercato delle infrastrutture dei data center in Malesia vede cicli di progetto più lunghi a causa delle lacune di competenze. I fornitori internazionali spesso devono portare consulenti esterni, aumentando i costi di distribuzione. I colli di bottiglia nella catena di fornitura per PDU, refrigeratori e cablaggio in fibra ritardano anche i tempi di installazione. Le tensioni geopolitiche, la congestione portuale e la carenza di materie prime influenzano la disponibilità dei componenti importati. I tempi di consegna per UPS ad alta capacità e sistemi di contenimento si sono allungati post-pandemia.

Opportunità di Mercato

AI, Piani Smart Nation e Zone Cloud Localizzate Aprono Nuove Vie di Crescita

La roadmap AI della Malesia, i programmi Industria 4.0 e le iniziative Smart City creano una domanda costante per data center avanzati. Il mercato delle infrastrutture dei data center in Malesia beneficia della crescente formazione di modelli AI, inferenza AI edge e applicazioni di dati in tempo reale. Nuova domanda sorge da sistemi di traffico connessi, sanità predittiva e piattaforme AI per la sicurezza pubblica. Le zone cloud domestiche lanciate dai principali iperscalari offrono vantaggi di localizzazione e garanzia di conformità. I partner locali si impegnano in retrofit e costruzioni modulari per supportare nodi di domanda distribuiti.

Integrazione delle Energie Rinnovabili, Incentivi Fiscali Verdi e Obiettivi ESG Creano Investimenti Focalizzati sulla Sostenibilità

Gli investitori puntano su campus certificati green alimentati da fonti solari, idroelettriche o bioenergetiche. Il mercato delle infrastrutture dei data center in Malesia si allinea con gli obiettivi climatici nazionali attraverso costruzioni energeticamente efficienti e aggiornamenti delle attrezzature. Gli sviluppatori ricevono incentivi per la certificazione degli edifici green, alti standard PUE e materiali a basse emissioni di carbonio. Lo stoccaggio delle batterie, la distribuzione di energia in corrente continua e i sistemi di raffreddamento efficienti migliorano le metriche di sostenibilità. Il capitale guidato da ESG dà priorità a progetti a lungo termine con trasparenza ambientale.

Segmentazione del Mercato

Per Tipo di Infrastruttura

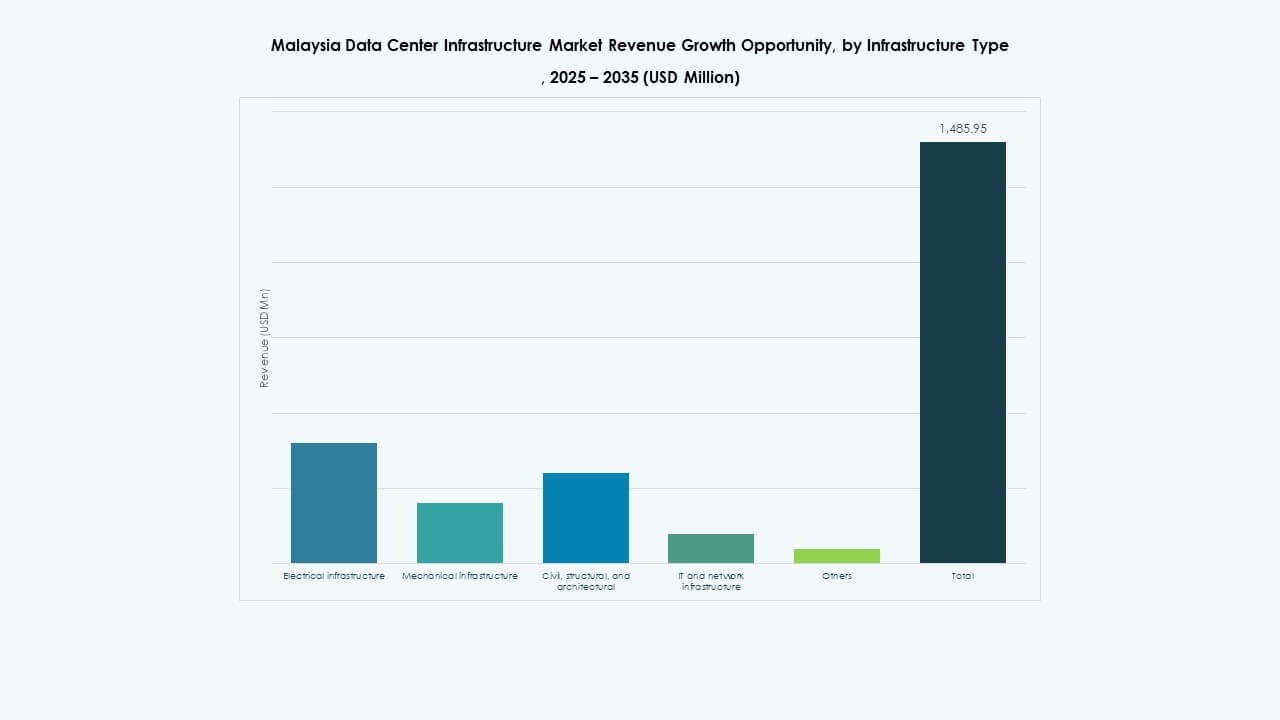

Il mercato delle infrastrutture dei data center in Malesia è guidato dalle infrastrutture elettriche e meccaniche, che insieme rappresentano la maggior parte del CAPEX. I sistemi elettrici come UPS e PDU sono critici a causa della necessità di operazioni ininterrotte e ridondanza. I sistemi meccanici come refrigeratori e unità di raffreddamento supportano densità di rack crescenti. Le infrastrutture IT e di rete seguono da vicino, guidate dalla migrazione al cloud e dalle implementazioni edge. Gli elementi civili e architettonici stanno evolvendo con costruzioni modulari e superstrutture conformi ai sismi.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) e i sistemi di stoccaggio dell’energia a batteria dominano questo segmento. Questi sistemi sono vitali per garantire il tempo di attività e ridurre la dipendenza dalla rete. Le unità di distribuzione dell’energia e i quadri elettrici seguono a causa dell’espansione delle strutture di livello III e IV. Il mercato delle infrastrutture dei data center in Malesia vede un crescente interesse per le batterie agli ioni di litio rispetto alle tradizionali al piombo-acido. Le sfide di connessione alla rete portano molti sviluppatori a fare affidamento su blocchi di alimentazione modulari e sottostazioni in loco per una rapida implementazione.

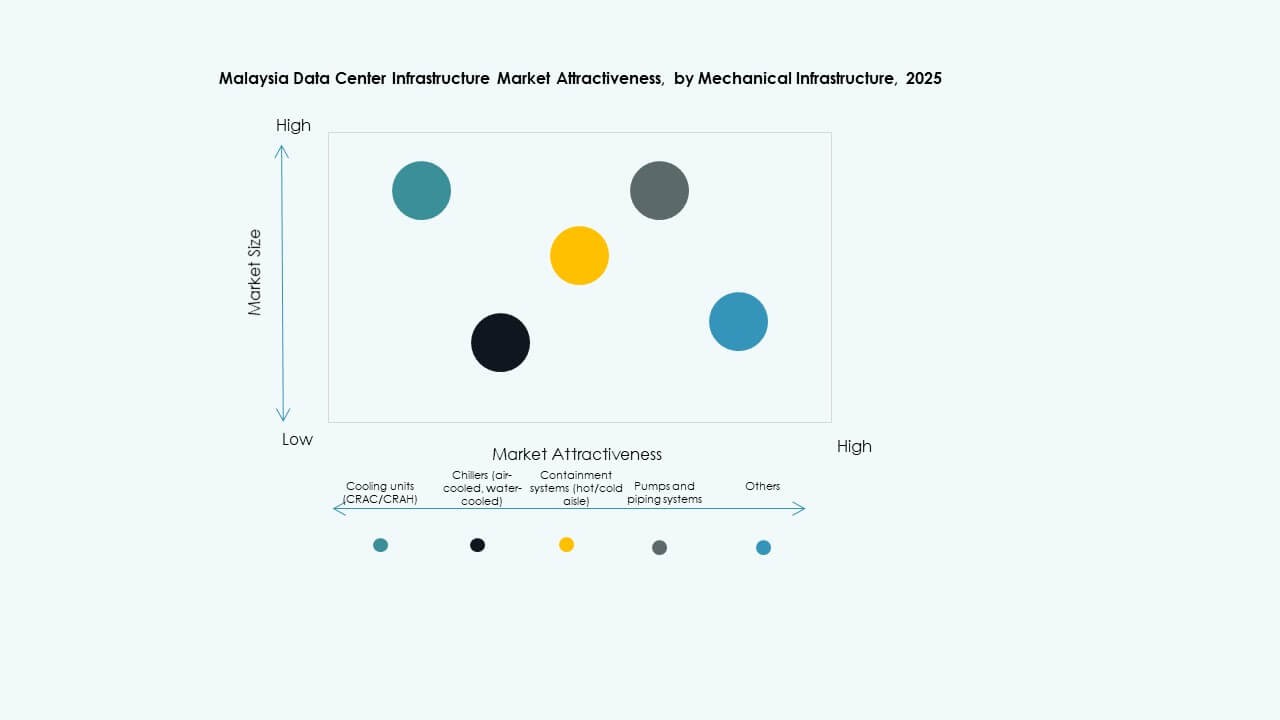

Per Infrastruttura Meccanica

I refrigeratori e i sistemi di contenimento guidano la spesa per le infrastrutture meccaniche a causa dei crescenti carichi di calore da IA e HPC. Gli operatori implementano il contenimento dei corridoi per migliorare la gestione del flusso d’aria e l’efficienza del raffreddamento. Le pompe e i sistemi di tubazioni vedono una crescente domanda negli ambienti di raffreddamento a liquido. Le unità di raffreddamento stanno evolvendo verso design a velocità variabile e guidati da inverter per ridurre lo spreco energetico. Il mercato delle infrastrutture dei data center in Malesia supporta questo cambiamento dando priorità all’efficienza energetica e al tempo di attività sia nelle costruzioni hyperscale che Impresa.

Per Civile / Strutturale & Architettonico

Le componenti della superstruttura e dell’involucro edilizio rappresentano la quota più alta dei costi di costruzione. Gli sviluppatori utilizzano pavimenti rialzati e sistemi di pareti modulari per consentire flessibilità nel layout delle attrezzature. La preparazione del sito acquisisce importanza a causa dell’ottimizzazione dell’uso del suolo e della conformità ambientale. Il mercato delle infrastrutture dei data center in Malesia vede interesse nei sistemi modulari prefabbricati per costruzioni più rapide. La resilienza sismica e i design a prova di intemperie aggiungono valore a lungo termine. Gli appaltatori locali adottano sempre più standard internazionali per soddisfare le aspettative degli investitori.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i cablaggi guidano questo segmento, spinti dalla domanda di interconnettività e peering. Lo storage e i server sono spesso implementati dagli inquilini, ma gli operatori di colocation continuano a investire nei sistemi di base per i servizi gestiti. I rack e gli involucri devono supportare carichi densi e design avanzati del flusso d’aria. Il mercato delle infrastrutture dei data center in Malesia guadagna trazione con i fornitori che offrono stack IT pre-integrati. L’adozione della fibra ottica supporta requisiti di larghezza di banda più elevata e bassa latenza tra gli inquilini hyperscale e Impresa.

Per Tipo di Data Center

I data center hyperscale e di colocation dominano il panorama, detenendo insieme la quota maggiore. La crescita degli hyperscale proviene dalle aziende globali del cloud, mentre i carichi di lavoro delle imprese locali e del governo supportano la colocation. I data center edge stanno guadagnando terreno per applicazioni sensibili alla latenza nella logistica e nel retail. I data center aziendali e di nicchia contribuiscono con una quota minore. Il mercato dell’infrastruttura dei data center in Malesia favorisce le costruzioni di colocation di livello III o IV con capacità di espansione rapida.

Per Modello di Consegna

Il design-build o EPC rimane il modello più preferito per grandi progetti greenfield. La consegna chiavi in mano è favorita dagli hyperscaler internazionali per minimizzare i rischi di coordinamento. I progetti di retrofit sono comuni nelle aree metropolitane con infrastrutture legacy. I modelli modulari costruiti in fabbrica stanno suscitando interesse per le installazioni edge e remote. La gestione della costruzione è utilizzata in roll-out multi-fase o specifici per inquilini. Il mercato dell’infrastruttura dei data center in Malesia supporta metodi di consegna flessibili basati su velocità, complessità e scalabilità.

Per Tipo di Livello

Il livello III domina grazie all’equilibrio tra costo e resilienza, coprendo la maggior parte delle esigenze aziendali e hyperscale. Le strutture di livello IV stanno guadagnando nei settori regolamentati come finanza e governo. I livelli I e II sono limitati a installazioni edge e strutture di backup. Il mercato dell’infrastruttura dei data center in Malesia mostra un cambiamento costante verso il livello III+ con ridondanza N+1 e configurazioni energeticamente efficienti. La certificazione di livello rimane una proposta di valore chiave per i nuovi annunci di strutture.

Approfondimenti Regionali

La Klang Valley Rimane il Nucleo Centrale con Oltre il 60% di Quota di Mercato

La Klang Valley, inclusi Cyberjaya e Kuala Lumpur, domina il mercato dell’infrastruttura dei data center in Malesia con oltre il 60% di quota. La sua forte rete in fibra, la vicinanza ai distretti finanziari e le opzioni immobiliari mature la rendono ideale per le installazioni hyperscale e aziendali. Il supporto governativo, come gli incentivi MSC Malaysia, continua ad attrarre attori locali e globali. La regione ospita numerose strutture carrier-neutral, zone cloud e data center in stile campus. La disponibilità continua di energia e l’accesso a talenti tecnici aggiungono ulteriore forza.

- Ad esempio, la struttura KL1 di Equinix a Cyberjaya offre 900 armadi su 2.630 metri quadrati di spazio di colocation a piena capacità.

Johor Emerge con il 25% di Quota di Mercato Guidato dalla Domanda Transfrontaliera da Singapore

Johor sta rapidamente diventando la seconda regione di data center della Malesia, catturando quasi il 25% del mercato. La sua vicinanza a Singapore consente agli hyperscaler e agli operatori di servire la domanda in eccesso. La disponibilità di terreno, le tariffe elettriche competitive e gli incentivi a livello statale rendono Johor attraente per l’espansione. Progetti mega campus con oltre 100 MW di capacità sono in fase di sviluppo a Sedenak e Nusajaya. La regione di Iskandar si allinea con la strategia del Southern Digital Gateway della Malesia, attirando investimenti cloud a lungo termine.

- Ad esempio, Equinix ha acquisito 14.300 metri quadrati di terreno vicino a KL1 a Cyberjaya per 23 milioni di RM per espandere la capacità a servizio della domanda regionale.

Penang e le Regioni Emergenti Rappresentano il 15% di Quota di Mercato a Causa della Domanda Industriale e dei Progetti di Connettività

Penang e altre aree emergenti contribuiscono al restante 15% del mercato. Penang beneficia della sua base di produzione elettronica e del porto in acque profonde. Gli approdi dei cavi sottomarini e le aree industriali supportano le implementazioni edge e i carichi di lavoro ad alte prestazioni. Altre regioni come Sarawak e Sabah vedono centri dati pilota focalizzati su cloud pubblico ed edge. Queste località supportano implementazioni distribuite, recupero di emergenza e iniziative di data center ecologici utilizzando energia idroelettrica.

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

Il mercato dell’infrastruttura dei data center in Malesia presenta una forte competizione tra operatori globali di data center e fornitori di attrezzature specializzate. AIMS Data Centre ed EdgeConneX guidano la crescita locale attraverso capacità di colocation e strutture carrier-neutral. Equinix e Yondr espandono le impronte hyperscale per soddisfare la domanda di cloud ed Impresa. Fornitori di infrastrutture come Schneider Electric, Vertiv e Huawei offrono soluzioni complete per sistemi di alimentazione, raffreddamento e monitoraggio. Dell e Cisco si concentrano su infrastrutture IT e di rete scalabili per carichi di lavoro ibridi. I giocatori competono su efficienza energetica, velocità di implementazione e flessibilità del design modulare. Un forte supporto governativo e zone di investimento digitale attraggono nuovi entranti. I leader di mercato formano partnership strategiche con telco, utility e aziende cloud per garantire contratti a lungo termine e disponibilità di energia. Rimane attraente per le aziende che mirano all’espansione digitale dell’ASEAN e alla crescita del computing edge.

Sviluppi Recenti:

- A dicembre 2025, GIBO ha annunciato una collaborazione strategica con E Total Technology Sdn Bhd per accelerare lo sviluppo dell’infrastruttura AI e migliorare le capacità di calcolo ad alte prestazioni in Malesia

- A novembre 2025, Yondr Group ha completato la vendita del suo campus di data center hyperscale da 300 MW a Johor a Vantage Data Centers come parte di un investimento APAC da 1,6 miliardi di dollari.

- A ottobre 2024, Bridge Data Centres, attraverso una joint venture con Mah Sing, ha pianificato di sviluppare nuovi data center fuori Kuala Lumpur, segnando un’espansione chiave nell’infrastruttura dei data center della Malesia tramite partnership strategica

- A agosto 2024, Vantage Data Centers ha annunciato l’inizio della costruzione del suo campus KUL2 a Cyberjaya, una struttura pronta per l’AI con una capacità di potenza di 256 MW, rappresentando un significativo lancio di nuova infrastruttura.