Resumo executivo:

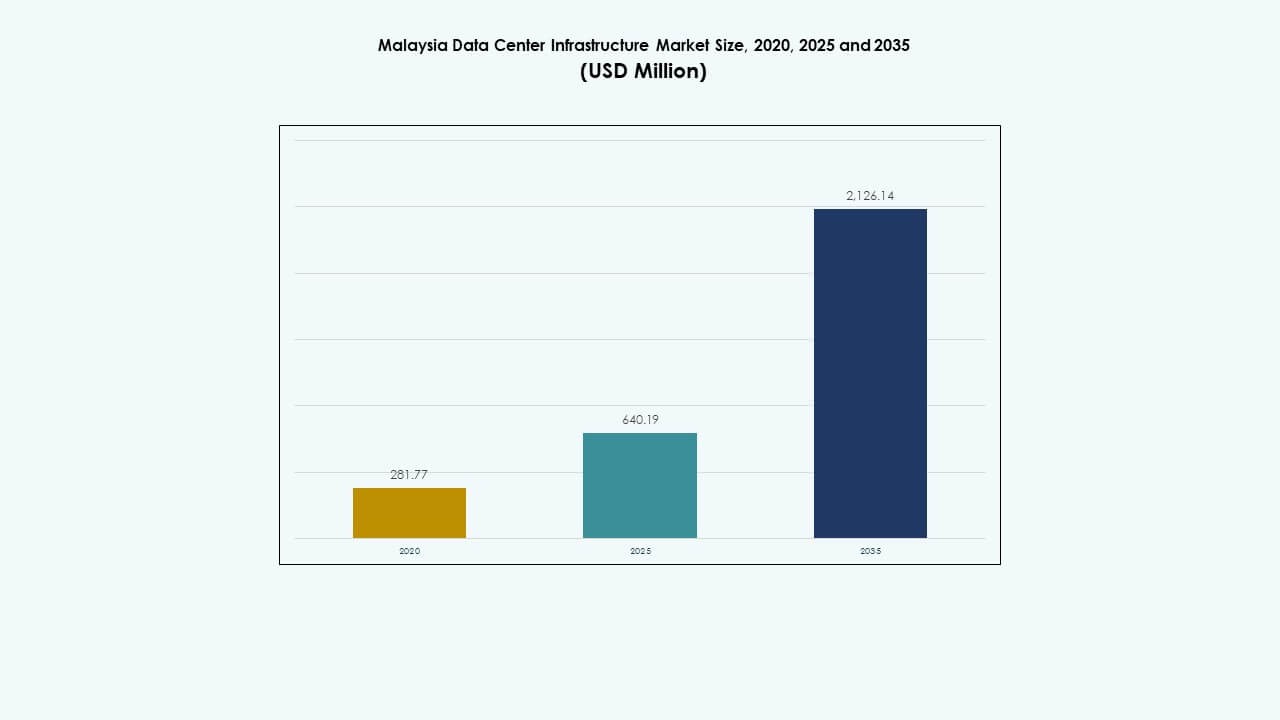

O tamanho do mercado de infraestrutura de data center na Malásia foi avaliado em USD 281,77 milhões em 2020, para USD 640,19 milhões em 2025, e espera-se que alcance USD 2.126,14 milhões até 2035, com um CAGR de 12,65% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center na Malásia 2025 |

USD 640,19 Milhões |

| Mercado de Infraestrutura de Data Center na Malásia, CAGR |

12,65% |

| Tamanho do Mercado de Infraestrutura de Data Center na Malásia 2035 |

USD 2.126,14 Milhões |

O mercado é impulsionado pela crescente adoção de nuvem, cargas de trabalho orientadas por IA e uma mudança para modelos de TI híbridos. Operadores investem em energia modular, refrigeração avançada e infraestrutura de TI de alta densidade para apoiar a transformação digital. As empresas demandam sistemas escaláveis e energeticamente eficientes para permitir processamento em tempo real, computação de borda e automação. A localização estratégica da Malásia, o apoio político e a conectividade robusta atraem hyperscalers e operadores regionais de data centers. Isso posiciona o mercado como um hub chave no cenário de infraestrutura digital do Sudeste Asiático.

O Vale do Klang lidera devido ao acesso maduro à rede, presença empresarial e zonas de colocation estabelecidas. Johor está emergindo como um ponto quente regional, impulsionado pela proximidade com Cingapura, disponibilidade de terras e novos projetos hyperscale. Penang e regiões circundantes também estão ganhando tração, apoiadas pelo crescimento industrial e aumento da demanda por nós de borda distribuídos. Esses locais suportam diversas necessidades de implantação nos segmentos financeiro, logístico e de nuvem.

Motivadores do Mercado

Motivadores do Mercado

Integração em Nuvem, Cargas de Trabalho de IA e Expansão de IoT Aceleram a Modernização da Infraestrutura em Data Centers

A mudança da Malásia para estratégias digitais em primeiro lugar impulsiona investimentos em infraestrutura de data center escalável e inteligente. A adoção de nuvem por empresas e agências públicas alimenta a demanda por componentes elétricos e mecânicos de próxima geração. Cargas de trabalho de IA e implantação de IoT exigem maior densidade de processamento e manuseio de dados em tempo real. As empresas adotam refrigeração líquida, designs conteinerizados e sistemas de energia escaláveis para atender aos novos requisitos de TI. O mercado de infraestrutura de data center na Malásia se beneficia dessa onda de inovação e atualizações de sistemas. Fornecedores de infraestrutura de TI expandem soluções de rack modulares para suportar implantação rápida. Operadores globais priorizam a Malásia para cargas de trabalho híbridas que requerem presença regional. A automação em gestão de energia, refrigeração e segurança melhora a visibilidade operacional e a eficiência energética. O foco estratégico em serviços digitais de baixa latência impulsiona ciclos sustentados de renovação de infraestrutura.

- Por exemplo, o FusionServer 2488H V6 da Huawei implementa quatro processadores escaláveis Intel Xeon de 3ª geração em um espaço de 2U, suportando 48 DIMMs DDR4 para até 18TB de capacidade de memória com Optane PMem em cenários de IA de alta densidade.

Impulso de Política Digital e Localização Estratégica Reforçam Atração do Mercado para Investidores e Provedores de Nuvem

Iniciativas governamentais como MyDIGITAL e JENDELA continuam a fortalecer as bases da infraestrutura digital. As conexões de cabos submarinos da Malásia, rotas de fibra transfronteiriças e abertura regulatória atraem grandes provedores de nuvem e operadores de colocation. Hubs digitais no Vale do Klang e Johor ganham força devido a incentivos e disponibilidade de terras. O Mercado de Infraestrutura de Data Center da Malásia se beneficia do aumento da confiança das empresas na adoção de nuvem e no crescimento da interconexão. Instituições financeiras, empresas de telecomunicações e operadores logísticos lideram investimentos em configurações de TI privadas e híbridas. A prontidão para computação de borda e as prioridades de soberania digital incentivam ainda mais a hospedagem local. O crescimento da arquitetura multi-nuvem leva à demanda por infraestrutura de rede flexível e escalável. A posição da Malásia como uma ponte digital entre Singapura, Indonésia e a região mais ampla da ASEAN impulsiona implantações transfronteiriças.

Evolução da TI Híbrida Empresarial e Modelos de Trabalho Remoto Aceleram Implantações de Borda

Grandes empresas reestruturam estratégias de TI em torno de arquitetura híbrida e distribuída. Operações remotas, ferramentas de colaboração em nuvem e crescentes necessidades de cibersegurança mudam os perfis de demanda de data centers. Data centers de borda reduzem a latência, suportam análises em tempo real e melhoram a responsividade das aplicações. O Mercado de Infraestrutura de Data Center da Malásia evolui com mais nós de borda e sistemas modulares de borda implantados em áreas urbanas e semi-urbanas. Empresas de varejo, manufatura e logística preferem infraestrutura distribuída regionalmente para melhor disponibilidade de serviço. Fabricantes de equipamentos oferecem soluções em contêiner com energia e refrigeração integradas para permitir implantação mais rápida. Essas tendências aumentam os investimentos em componentes escaláveis e pré-fabricados. As empresas buscam alta confiabilidade enquanto controlam o uso de energia, impulsionando a adoção de UPS avançados, PDUs e sistemas de refrigeração em nível de rack.

- Por exemplo, o PowerEdge XR12 da Dell é um servidor de borda robusto de 2U que suporta armazenamento NVMe, até 1TB de memória, e é projetado para análises IoT em tempo real em ambientes adversos.

Infraestrutura Sustentável e Metas de Data Center Verde Redefinem Preferências de Equipamentos

O uso de energia, emissões de carbono e eficiência de refrigeração tornam-se considerações críticas de design. Operadores mudam para chillers de alta eficiência, refrigeração líquida e sistemas inteligentes de fluxo de ar. Sistemas UPS modulares, armazenamento de energia em baterias e integração renovável ganham atenção em novos projetos de construção. O Mercado de Infraestrutura de Data Center da Malásia atrai investidores alinhados com metas ESG. Certificações como LEED e ISO 50001 influenciam a aquisição de equipamentos. Controles de edifícios inteligentes e ferramentas de manutenção preditiva ajudam a reduzir o tempo de inatividade e melhorar o desempenho. A integração de software de monitoramento em tempo real em sistemas elétricos e mecânicos melhora o rastreamento de eficiência. Fornecedores de equipamentos oferecem análises de energia ao longo do ciclo de vida, permitindo operação e manutenção otimizadas. Esses fatores redefinem futuras construções de infraestrutura em direção a instalações otimizadas para energia e ambientalmente responsáveis.

Tendências de Mercado

Tendências de Mercado

Crescimento de Cabos Submarinos e Serviços de Interconexão Impulsionam a Expansão da Infraestrutura Centrada em Redes

O papel crescente da Malásia como um hub regional de trânsito de dados impulsiona a demanda por infraestrutura de interconexão de alta velocidade. O crescimento de cabos submarinos ligando aos EUA, China e Sudeste Asiático aumenta a capacidade de largura de banda em estações de aterrissagem chave. O Mercado de Infraestrutura de Data Center da Malásia se beneficia dessa tendência através do aumento na implantação de roteadores, switches e fibra óptica. Operadoras de telecomunicações expandem conexões transfronteiriças com Cingapura e Indonésia para redundância. Operadoras e hyperscalers co-localizam perto das estações de aterrissagem de cabos para reduzir a latência de transmissão. Data centers multi-inquilinos investem em backbones ópticos e links de fibra escura para apoiar provedores de conteúdo. Pontos de troca de internet neutros permitem melhor peering e distribuição de tráfego. Redundância de rede e conexões de ultra-baixa latência tornam-se diferenciais críticos.

Tecnologias de Resfriamento Líquido e Imersão Ganham Impulso para Necessidades de Computação de Alta Densidade

Modelos de IA, algoritmos de ML e cargas de trabalho de simulação avançada requerem hardware de computação denso. O resfriamento a ar tradicional torna-se ineficiente para racks que consomem 30–50 kW ou mais. Operadores de data centers exploram resfriamento líquido de placa fria, trocadores de calor de porta traseira e configurações de imersão. O Mercado de Infraestrutura de Data Center da Malásia incorpora essas soluções em zonas empresariais de hyperscale e alta densidade. Fornecedores lançam kits modulares de resfriamento líquido para GPUs e servidores de IA. Operadores projetam sistemas mecânicos para suportar tanques de imersão de dupla fase com uso reduzido de água. Essas tecnologias melhoram o PUE e estendem a capacidade dos racks sem aumentar a área ocupada. Controles inteligentes automatizam a regulação da temperatura do fluido para diferentes zonas de racks.

Integração de Infraestrutura Inteligente Impulsiona Manutenção Preditiva e Otimização de Recursos

Data centers adotam sistemas de controle inteligente em domínios elétricos e mecânicos. Monitoramento em tempo real, fusão de sensores e análises preditivas permitem detecção de falhas mais rápida e gestão de energia. O Mercado de Infraestrutura de Data Center da Malásia vê crescimento em plataformas de software integradas ligadas a UPS, chillers, baterias e PDUs. Operadores implementam ferramentas DCIM e BMS com recursos de otimização impulsionados por IA. A automação da infraestrutura ajuda a reduzir erros humanos e gerenciar picos de demanda. Rastreamento de ativos e imagens térmicas aprimoram o planejamento de manutenção de equipamentos. Gerentes de instalações recebem alertas antes de falhas potenciais, reduzindo o risco de tempo de inatividade. Infraestrutura mais inteligente melhora a vida útil dos ativos, a visibilidade operacional e a conformidade ambiental.

Mudança de Colocation para Pods Hyperscale com Construção Modular e Pré-fabricada

As instalações de colocation estão se afastando dos tradicionais salões multi-inquilinos em direção a pods prontos para hyperscale. Os operadores utilizam módulos pré-fabricados, blocos de energia integrados e unidades de infraestrutura montadas em fábrica. Esta abordagem reduz o tempo de construção e garante consistência. O Mercado de Infraestrutura de Data Centers da Malásia adota a entrega modular EPC para grandes projetos. Os desenvolvedores alinham os designs dos pods com a carga específica do inquilino, redundância e requisitos de resfriamento. A preparação do local está alinhada com a entrega just-in-time dos módulos. Os sistemas mecânicos e civis são pré-testados no nível de fábrica para uma comissionamento mais rápido. Este modelo atrai empresas de hyperscale que buscam expansão regional sem longos prazos de construção.

Desafios do Mercado

Desafios do Mercado

Confiabilidade da Rede, Volatilidade dos Preços de Energia e Atrasos no Acesso a Serviços Públicos Impactam a Escalabilidade

A disponibilidade de energia continua sendo uma grande restrição no desenvolvimento de data centers em larga escala em algumas regiões. Restrições na rede, longos prazos para atualizações de subestações e tarifas flutuantes afetam a previsibilidade dos custos. O Mercado de Infraestrutura de Data Centers da Malásia enfrenta desafios para garantir acesso a serviços públicos de multi-MW para construções hyperscale. Os desenvolvedores frequentemente enfrentam atrasos nos projetos devido a atrasos na aquisição de transformadores ou na instalação de equipamentos de comutação. O aumento dos custos de energia reduz o ROI para construções de colocation e empresariais. Os operadores devem investir em geradores de backup, armazenamento de energia e estratégias de resposta à demanda. Isso aumenta o CAPEX inicial e a complexidade operacional. Atrasos regulatórios nas aprovações para interconexões de rede adicionam incerteza aos planos de expansão.

Escassez de Mão de Obra Qualificada e Disrupções na Cadeia de Suprimentos Dificultam a Implantação de Infraestrutura

A Malásia carece de um amplo pool de técnicos qualificados para trabalhos especializados em infraestrutura de data centers. Funções em design elétrico, comissionamento, engenharia térmica e implementação de DCIM continuam difíceis de preencher. O Mercado de Infraestrutura de Data Centers da Malásia observa ciclos de projeto mais longos devido a lacunas de habilidades. Fornecedores internacionais frequentemente precisam trazer consultores externos, aumentando os custos de implantação. Gargalos na cadeia de suprimentos para PDUs, chillers e cabeamento de fibra também atrasam os prazos de instalação. Tensões geopolíticas, congestionamento portuário e escassez de matérias-primas impactam a disponibilidade de componentes importados. Os prazos para sistemas UPS de alta capacidade e de contenção se alongaram após a pandemia.

Oportunidades de Mercado

IA, Planos de Nação Inteligente e Zonas de Nuvem Localizadas Abrem Novas Avenidas de Crescimento

O roteiro de IA da Malásia, os programas da Indústria 4.0 e as iniciativas de Cidades Inteligentes criam uma demanda constante por data centers avançados. O Mercado de Infraestrutura de Data Centers da Malásia se beneficia do crescimento no treinamento de modelos de IA, inferência de IA na borda e aplicações de dados em tempo real. Novas demandas surgem de sistemas de tráfego conectados, saúde preditiva e plataformas de IA para segurança pública. Zonas de nuvem domésticas lançadas por grandes hyperscalers oferecem benefícios de localização e garantia de conformidade. Parceiros locais se envolvem em reformas e construções modulares para suportar nós de demanda distribuída.

Integração de Energia Renovável, Incentivos Fiscais Verdes e Metas de ESG Criam Investimentos Focados em Sustentabilidade

Investidores miram campi certificados como verdes, alimentados por fontes de energia solar, hídrica ou bioenergética. O Mercado de Infraestrutura de Data Center da Malásia alinha-se com as metas climáticas nacionais por meio de construções eficientes em energia e atualizações de equipamentos. Desenvolvedores recebem incentivos para certificação de edifícios verdes, altos padrões de PUE e materiais de baixo carbono. Armazenamento de baterias, distribuição de energia DC e sistemas de resfriamento eficientes melhoram os indicadores de sustentabilidade. Capital orientado por ESG prioriza projetos de longo prazo com transparência ambiental.

Segmentação de Mercado

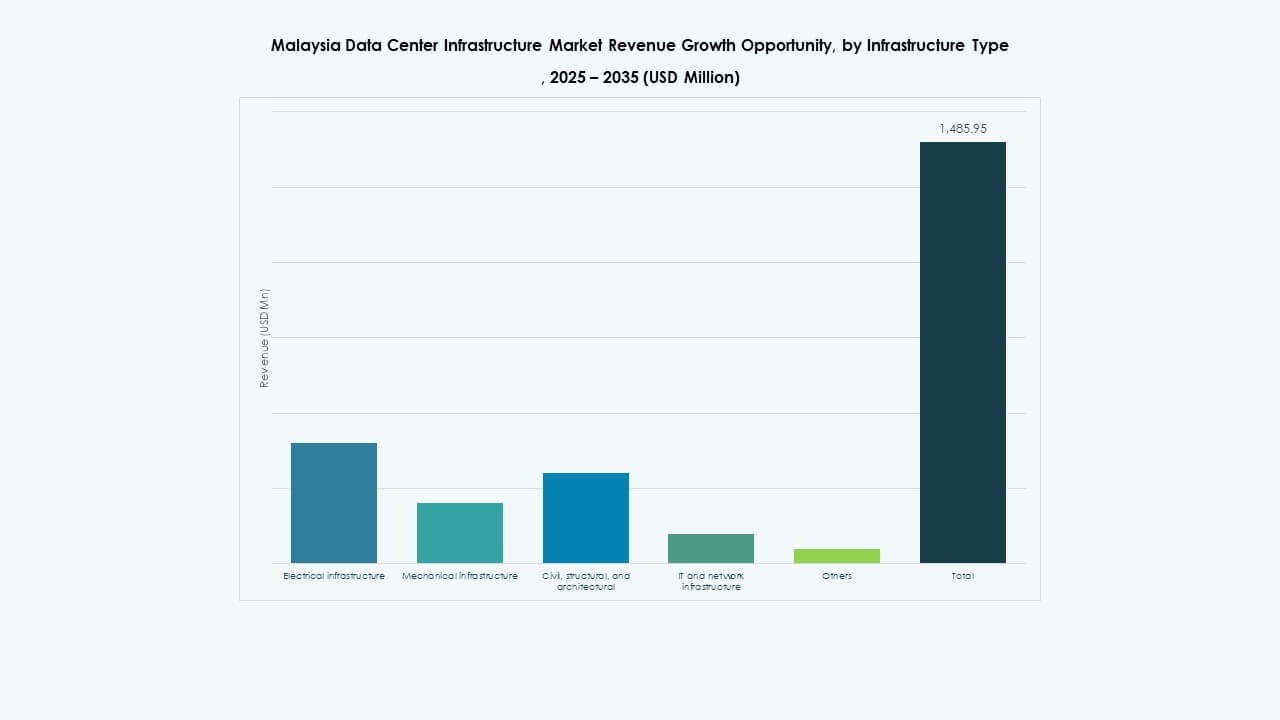

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Center da Malásia é liderado por infraestrutura elétrica e mecânica, que juntas representam a maioria do CAPEX. Sistemas elétricos como UPS e PDUs são críticos devido à necessidade de operações ininterruptas e redundância. Sistemas mecânicos como chillers e unidades de resfriamento suportam densidades crescentes de racks. Infraestrutura de TI e rede segue de perto, impulsionada pela migração para a nuvem e implantações de edge. Elementos civis e arquitetônicos estão evoluindo com construções modulares e superestruturas compatíveis com sismos.

Por Infraestrutura Elétrica

Sistemas de fornecimento ininterrupto de energia (UPS) e armazenamento de energia em baterias dominam este segmento. Esses sistemas são vitais para garantir o tempo de atividade e reduzir a dependência da rede. Unidades de distribuição de energia e equipamentos de comutação seguem devido à expansão de instalações Tier III e Tier IV. O Mercado de Infraestrutura de Data Center da Malásia vê um crescente interesse em baterias de íons de lítio em detrimento das tradicionais de chumbo-ácido. Desafios de conexão com a rede levam muitos desenvolvedores a depender de blocos de energia modulares e subestações no local para implantação rápida.

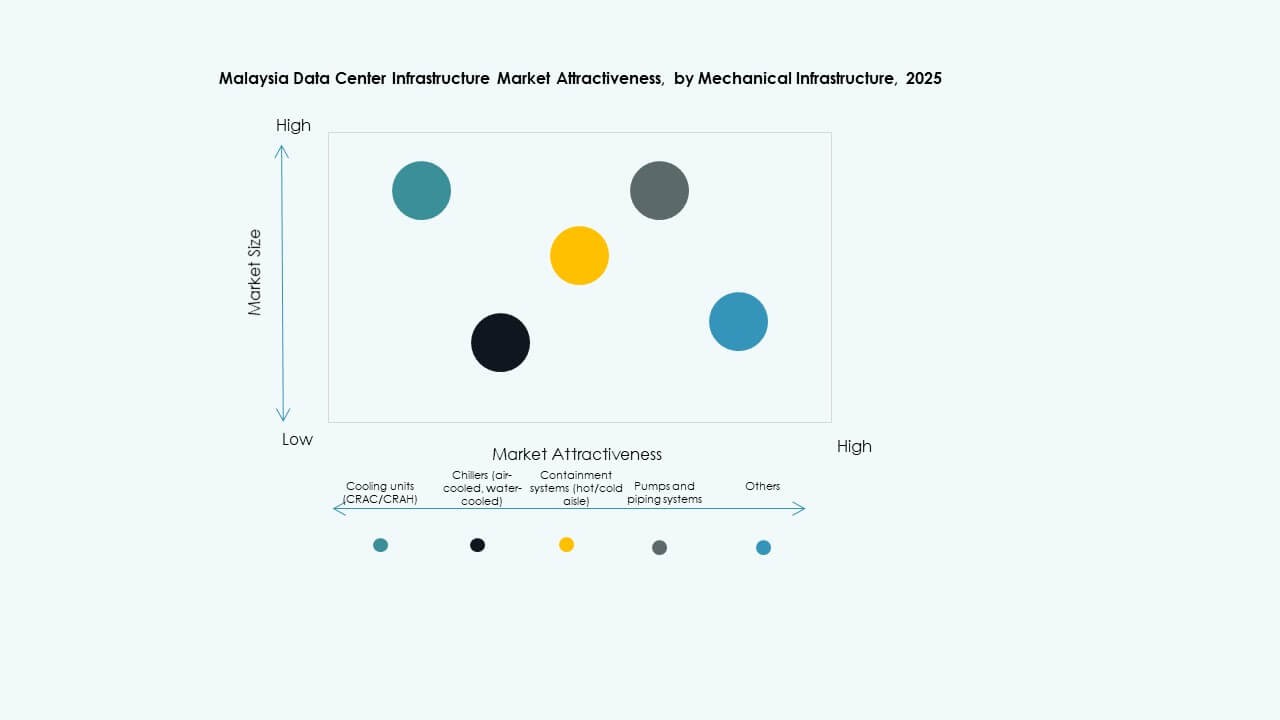

Por Infraestrutura Mecânica

Chillers e sistemas de contenção lideram os gastos com infraestrutura mecânica devido ao aumento das cargas térmicas de IA e HPC. Operadores implementam contenção de corredores para melhorar o gerenciamento de fluxo de ar e a eficiência de resfriamento. Bombas e sistemas de tubulação veem uma demanda crescente em ambientes de resfriamento líquido. Unidades de resfriamento estão evoluindo para designs de velocidade variável e acionados por inversor para reduzir o desperdício de energia. O Mercado de Infraestrutura de Data Center da Malásia apoia essa mudança priorizando eficiência energética e tempo de atividade em construções tanto de hiperescala quanto empresariais.

Por Estrutural Civil & Arquitetônico

Componentes de superestrutura e envelope de edifícios representam a maior parte dos custos de construção. Desenvolvedores usam pisos elevados e sistemas de paredes modulares para permitir flexibilidade no layout de equipamentos. A preparação do local ganha importância devido à otimização do uso do solo e conformidade ambiental. O Mercado de Infraestrutura de Data Center da Malásia vê interesse em sistemas modulares pré-fabricados para construções mais rápidas. Resiliência sísmica e designs à prova de intempéries agregam valor a longo prazo. Contratantes locais adotam cada vez mais padrões internacionais para atender às expectativas dos investidores.

Por Infraestrutura de TI & Rede

Equipamentos de rede e cabeamento lideram este segmento, impulsionados pela demanda por interconectividade e peering. Armazenamento e servidores são frequentemente implantados por inquilinos, mas operadores de colocation ainda investem em sistemas base para serviços gerenciados. Racks e gabinetes devem suportar cargas densas e designs avançados de fluxo de ar. O Mercado de Infraestrutura de Data Center da Malásia ganha tração com fornecedores oferecendo pilhas de TI pré-integradas. A adoção de fibra óptica suporta requisitos de maior largura de banda e baixa latência entre inquilinos de hiperescala e empresariais.

Por Tipo de Data Center

Os data centers hyperscale e de colocation dominam o cenário, juntos detendo a maior participação. O crescimento hyperscale vem de empresas globais de nuvem, enquanto as cargas de trabalho de empresas locais e do governo apoiam o colocation. Os data centers de borda ganham força para aplicações sensíveis à latência em logística e varejo. Data centers empresariais e outros nichos contribuem com uma participação menor. O Mercado de Infraestrutura de Data Centers da Malásia favorece construções de colocation Tier III ou IV com capacidade de expansão rápida.

Por Modelo de Entrega

Design-build ou EPC permanece como o modelo mais preferido para grandes projetos greenfield. A entrega turnkey é favorecida por hyperscalers internacionais para minimizar riscos de coordenação. Projetos de retrofit são comuns em áreas metropolitanas com infraestrutura legada. Modelos modulares construídos em fábrica estão ganhando interesse para implantações de borda e remotas. A gestão de construção é usada em implementações em várias fases ou específicas para inquilinos. O Mercado de Infraestrutura de Data Centers da Malásia apoia métodos de entrega flexíveis com base em velocidade, complexidade e escalabilidade.

Por Tipo de Tier

O Tier III domina devido ao equilíbrio entre custo e resiliência, cobrindo a maioria das necessidades empresariais e hyperscale. Instalações Tier IV estão ganhando em setores regulados como finanças e governo. Tier I e II são limitados a implantações de borda e instalações de backup. O Mercado de Infraestrutura de Data Centers da Malásia mostra uma mudança constante em direção ao Tier III+ com redundância N+1 e configurações energeticamente eficientes. A certificação Tier continua sendo uma proposta de valor chave para anúncios de novas instalações.

Insights Regionais

Vale do Klang Permanece o Núcleo com Mais de 60% de Participação no Mercado

O Vale do Klang, incluindo Cyberjaya e Kuala Lumpur, domina o Mercado de Infraestrutura de Data Centers da Malásia com mais de 60% de participação. Sua forte rede de fibra, proximidade com distritos financeiros e opções imobiliárias maduras o tornam ideal para implantações hyperscale e empresariais. O apoio governamental, como os incentivos MSC Malaysia, continua a atrair players locais e globais. A região abriga múltiplas instalações neutras em relação a operadoras, zonas de nuvem e data centers em estilo campus. A disponibilidade contínua de energia e o acesso a talentos técnicos adicionam força adicional.

- Por exemplo, a instalação KL1 da Equinix em Cyberjaya oferece 900 gabinetes em 2.630 metros quadrados de espaço de colocation quando totalmente construída.

Johor Surge com 25% de Participação no Mercado Impulsionada pela Demanda Transfronteiriça de Singapura

Johor está rapidamente se tornando a região secundária de data centers da Malásia, capturando quase 25% do mercado. Sua proximidade com Singapura permite que hyperscalers e operadores atendam à demanda excedente. A disponibilidade de terras, tarifas de eletricidade competitivas e incentivos estaduais tornam Johor atraente para expansão. Projetos de mega campus com mais de 100 MW de capacidade estão em desenvolvimento em Sedenak e Nusajaya. A região de Iskandar alinha-se com a estratégia Southern Digital Gateway da Malásia, atraindo investimentos em nuvem de longo prazo.

- Por exemplo, a Equinix adquiriu 14.300 metros quadrados de terra perto da KL1 em Cyberjaya por RM23 milhões para expandir a capacidade atendendo à demanda regional.

Penang e Regiões Emergentes Respondem por 15% de Participação no Mercado Devido à Demanda Industrial e Projetos de Conectividade

Penang e outras áreas emergentes contribuem com os 15% restantes do mercado. Penang se beneficia de sua base de fabricação de eletrônicos e porto de águas profundas. Desembarques de cabos submarinos e zonas industriais apoiam implantações de borda e cargas de trabalho de alto desempenho. Outras regiões como Sarawak e Sabah veem centros de dados piloto focando em nuvem pública e borda. Esses locais apoiam implantações distribuídas, recuperação de desastres e iniciativas de centros de dados verdes usando energia hidrelétrica.

Insights Competitivos:

Insights Competitivos:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

O Mercado de Infraestrutura de Centros de Dados da Malásia apresenta forte competição entre operadores globais de centros de dados e fornecedores especializados de equipamentos. AIMS Data Centre e EdgeConneX impulsionam o crescimento local através de capacidade de colocation e instalações neutras em relação a operadoras. Equinix e Yondr expandem pegadas de hiperescala para atender à demanda de nuvem e empresas. Fornecedores de infraestrutura como Schneider Electric, Vertiv e Huawei oferecem soluções completas em sistemas de energia, refrigeração e monitoramento. Dell e Cisco focam em infraestrutura de TI e rede escalável para cargas de trabalho híbridas. Os participantes competem em eficiência energética, velocidade de implantação e flexibilidade de design modular. Forte apoio governamental e zonas de investimento digital atraem novos entrantes. Líderes de mercado formam parcerias estratégicas com operadoras de telecomunicações, concessionárias e empresas de nuvem para garantir contratos de longo prazo e disponibilidade de energia. Permanece atraente para empresas que visam a expansão digital da ASEAN e o crescimento da computação de borda.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a GIBO anunciou uma colaboração estratégica com a E Total Technology Sdn Bhd para acelerar o desenvolvimento de infraestrutura de IA e aprimorar as capacidades de computação de alto desempenho na Malásia

- Em novembro de 2025, o Yondr Group completou a venda de seu campus de centro de dados de hiperescala de 300 MW em Johor para a Vantage Data Centers como parte de um investimento de $1,6 bilhão na APAC.

- Em outubro de 2024, a Bridge Data Centres, através de uma joint venture com a Mah Sing, planejou desenvolver novos centros de dados fora de Kuala Lumpur, marcando uma expansão chave na infraestrutura de centros de dados da Malásia via parceria estratégica

- Em agosto de 2024, a Vantage Data Centers anunciou o início da construção de seu campus KUL2 em Cyberjaya, uma instalação pronta para IA com capacidade de energia de 256 MW, representando um lançamento significativo de nova infraestrutura.