Ledelsesresumé:

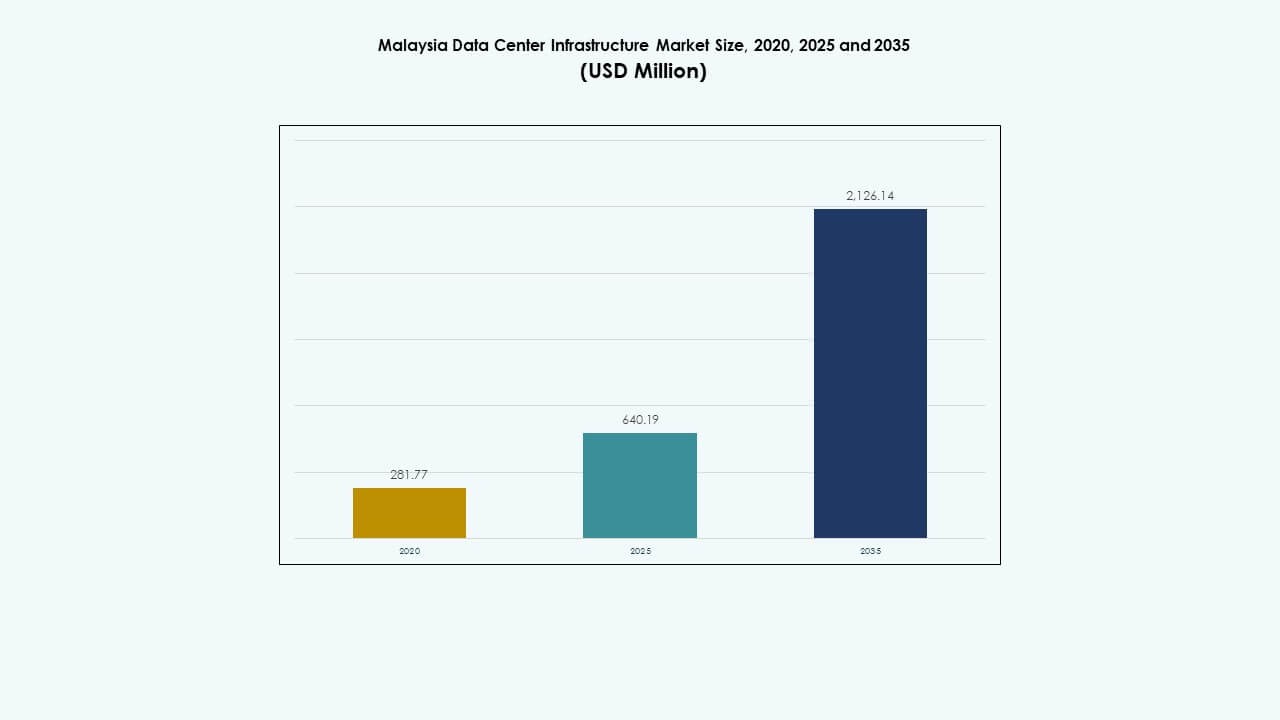

Markedet for datacenterinfrastruktur i Malaysia blev vurderet til USD 281,77 millioner i 2020 til USD 640,19 millioner i 2025 og forventes at nå USD 2.126,14 millioner i 2035, med en CAGR på 12,65% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Malaysia 2025 |

USD 640,19 Millioner |

| Malaysia Datacenter Infrastruktur Marked, CAGR |

12,65% |

| Markedstørrelse for datacenterinfrastruktur i Malaysia 2035 |

USD 2.126,14 Millioner |

Markedet drives af stigende cloud-adoption, AI-drevne arbejdsbelastninger og en overgang mod hybride IT-modeller. Operatører investerer i modulær strøm, avanceret køling og høj-densitets IT-infrastruktur for at understøtte digital transformation. Virksomheder kræver skalerbare og energieffektive systemer for at muliggøre realtidsbehandling, edge computing og automatisering. Malaysias strategiske placering, politisk støtte og robuste konnektivitet tiltrækker hyperscalers og regionale datacenteroperatører. Dette positionerer markedet som et centralt knudepunkt i Sydøstasiens digitale infrastrukturlandskab.

Klang Valley fører an på grund af moden netværksadgang, virksomhedstilstedeværelse og etablerede colocation-zoner. Johor er ved at blive et regionalt hotspot, drevet af nærhed til Singapore, tilgængelig jord og nye hyperscale-projekter. Penang og omkringliggende regioner vinder også frem, understøttet af industriel vækst og stigende efterspørgsel efter distribuerede edge-noder. Disse lokationer understøtter forskellige implementeringsbehov på tværs af finans-, logistik- og cloud-segmenter.

Marked Drivere

Marked Drivere

Cloud Integration, AI-arbejdsbelastninger og IoT-udvidelse accelererer infrastrukturmodernisering på tværs af datacentre

Malaysias skift mod digitale først-strategier øger investeringer i skalerbar og intelligent datacenterinfrastruktur. Cloud-adoption fra virksomheder og offentlige myndigheder driver efterspørgslen efter næste generations elektriske og mekaniske komponenter. AI-arbejdsbelastninger og IoT-implementering kræver højere behandlingsdensitet og realtidsdatahåndtering. Virksomheder adopterer væskekøling, containeriserede design og skalerbare strømsystemer for at imødekomme nye IT-krav. Markedet for datacenterinfrastruktur i Malaysia drager fordel af denne bølge af innovation og systemopgraderinger. IT-infrastrukturleverandører udvider modulære rackløsninger for at understøtte hurtig implementering. Globale operatører prioriterer Malaysia for hybride arbejdsbelastninger, der kræver regional tilstedeværelse. Automatisering i strøm-, køle- og sikkerhedsstyring forbedrer operationel synlighed og energieffektivitet. Strategisk fokus på lav-latens digitale tjenester driver vedvarende infrastrukturfornyelsescyklusser.

- For eksempel deployerer Huaweis FusionServer 2488H V6 fire 3. generations Intel Xeon Scalable-processorer i en 2U plads, understøtter 48 DDR4 DIMMs for op til 18TB hukommelseskapacitet med Optane PMem i høj-densitets AI-scenarier.

Digital politikfremstød og strategisk placering styrker markedets attraktivitet for investorer og cloud-udbydere

Regeringsinitiativer som MyDIGITAL og JENDELA fortsætter med at styrke de digitale infrastrukturfundamenter. Malaysias undersøiske kabelforbindelser, grænseoverskridende fiberforbindelser og regulatorisk åbenhed tiltrækker store cloud-virksomheder og colocation-operatører. Digitale knudepunkter i Klang Valley og Johor vinder frem på grund af incitamenter og tilgængelig jord. Malaysias datacenterinfrastrukturmarked drager fordel af stigende virksomheders tillid til cloud-adoption og vækst i sammenkobling. Finansielle institutioner, teleselskaber og logistikaktører leder investeringer i private og hybride IT-opsætninger. Edge computing-parathed og digitale suverænitetsprioriteter fremmer yderligere lokal hosting. Væksten i multi-cloud-arkitektur fører til efterspørgsel efter fleksibel og skalerbar netværksinfrastruktur. Malaysias position som en digital bro mellem Singapore, Indonesien og den bredere ASEAN-region driver grænseoverskridende deployment.

Udvikling af virksomheders hybride IT og fjernarbejdsmodeller accelererer edge-deployment

Store virksomheder omstrukturerer IT-strategier omkring hybrid og distribueret arkitektur. Fjernoperationer, cloud-samarbejdsværktøjer og stigende cybersikkerhedsbehov ændrer datacenterets efterspørgselsprofiler. Edge-datacentre reducerer latens, understøtter realtidsanalyse og forbedrer applikationsrespons. Malaysias datacenterinfrastrukturmarked udvikler sig med flere edge-noder og modulære edge-systemer implementeret på tværs af by- og semi-urbane områder. Detailhandel, fremstilling og logistikvirksomheder foretrækker regionalt distribueret infrastruktur for bedre service tilgængelighed. Udstyrsproducenter tilbyder containeriserede løsninger med integreret strøm og køling for at muliggøre hurtigere deployment. Disse tendenser øger investeringer i skalerbare, præfabrikerede komponenter. Virksomheder søger høj pålidelighed samtidig med at kontrollere energiforbrug, hvilket fremmer adoption af avancerede UPS, PDU’er og rack-niveau kølesystemer.

- For eksempel er Dells PowerEdge XR12 en robust 2U edge-server, der understøtter NVMe-lagring, op til 1TB hukommelse og er designet til realtids IoT-analyse i barske miljøer.

Bæredygtig infrastruktur og grønne datacentermål omformer udstyrspræferencer

Energiforbrug, CO2-udledning og køleeffektivitet bliver kritiske designovervejelser. Operatører skifter til højeffektive kølere, væskekøling og intelligente luftstrømssystemer. Modulære UPS-systemer, batterienergilagring og integration af vedvarende energi får opmærksomhed på tværs af nye byggeprojekter. Malaysias datacenterinfrastrukturmarked tiltrækker investorer, der er i overensstemmelse med ESG-mål. Certificeringer som LEED og ISO 50001 påvirker udstyrsindkøb. Smarte bygningsstyringer og værktøjer til prædiktiv vedligeholdelse hjælper med at reducere nedetid og forbedre ydeevne. Integration af realtids overvågningssoftware på tværs af elektriske og mekaniske systemer forbedrer effektivitetssporing. Udstyrsleverandører tilbyder livscyklus energianalyse, der muliggør optimeret drift og vedligeholdelse. Disse drivkræfter omformer fremtidige infrastrukturudbygninger mod energioptimerede og miljømæssigt ansvarlige faciliteter.

Markedstendenser

Markedstendenser

Vækst i Undersøiske Kabler og Interconnection Services Fremmer Netværkscentreret Infrastrukturudvidelse

Malaysias stigende rolle som regionalt datatransitknudepunkt driver efterspørgslen efter højhastigheds interconnection-infrastruktur. Vækst i undersøiske kabler, der forbinder til USA, Kina og Sydøstasien, øger båndbreddekapaciteten på tværs af vigtige landingsstationer. Malaysia Data Center Infrastructure Market nyder godt af denne tendens gennem stigende implementering af routere, switches og optisk fiber. Telekomoperatører udvider grænseoverskridende forbindelser med Singapore og Indonesien for redundans. Operatører og hyperscalers samlokaliserer nær kabellandingsstationer for at reducere transmissionstiden. Multi-tenant datacentre investerer i optiske rygsøjler og mørk fiberforbindelser for at støtte indholdsudbydere. Neutrale internetudvekslingspunkter muliggør bedre peering og trafikfordeling. Netværksredundans og ultra-lav latency-forbindelser bliver kritiske differentieringsfaktorer.

Væskekøling og Immersion-teknologier Vinder Fremdrift for Behov for Høj Densitets Computing

AI-modeller, ML-algoritmer og avancerede simulationsarbejdsbelastninger kræver tæt computing-hardware. Traditionel luftkøling bliver ineffektiv for racks, der trækker 30–50 kW eller mere. Datacenteroperatører udforsker koldplade-væskekøling, bagdør-varmevekslere og immersion-opsætninger. Malaysia Data Center Infrastructure Market integrerer sådanne løsninger i hyperscale og høj densitets virksomhedszoner. Leverandører lancerer modulære væskekølingssæt til GPU’er og AI-servere. Operatører designer mekaniske systemer til at understøtte dual-phase immersion-tanke med reduceret vandforbrug. Disse teknologier forbedrer PUE og udvider rackkapaciteten uden at øge fodaftrykket. Smarte kontroller automatiserer væsketemperaturregulering for forskellige rackzoner.

Integration af Smart Infrastruktur Fremmer Prædiktiv Vedligeholdelse og Ressourceoptimering

Datacentre adopterer intelligente kontrolsystemer på tværs af elektriske og mekaniske domæner. Real-time overvågning, sensorfusion og prædiktiv analyse muliggør hurtigere fejldetektion og energistyring. Malaysia Data Center Infrastructure Market oplever vækst i integrerede softwareplatforme knyttet til UPS, kølere, batterier og PDU’er. Operatører implementerer DCIM- og BMS-værktøjer med AI-drevne optimeringsfunktioner. Infrastrukturautomatisering hjælper med at reducere menneskelige fejl og håndtere efterspørgselsstigninger. Aktivsporing og termisk billeddannelse forbedrer planlægningen af udstyrsvedligeholdelse. Facility managers modtager advarsler før potentielle fejl, hvilket reducerer risikoen for nedetid. Smartere infrastruktur forbedrer aktivets levetid, operationel synlighed og miljømæssig overholdelse.

Colocation Skift Mod Hyperscale Pods med Modulær og Prefab Konstruktion

Colocation-faciliteter bevæger sig væk fra traditionelle multi-lejer haller mod hyperscale-klare pods. Operatører bruger præfabrikerede moduler, integrerede strømblokke og fabriksmonterede infrastrukturenheder. Denne tilgang forkorter byggetiden og sikrer konsistens. Det malaysiske datacenterinfrastrukturmarked anvender modulær EPC-levering til store projekter. Udviklere tilpasser pod-designs til lejer-specifik belastning, redundans og kølekrav. Forberedelse af stedet tilpasses med just-in-time levering af moduler. Mekaniske og civile systemer er for-testet på fabriksniveau for hurtigere idriftsættelse. Denne model appellerer til hyperscale-virksomheder, der søger regional ekspansion uden lange byggetidslinjer.

Markedsudfordringer

Markedsudfordringer

Netværkets pålidelighed, prisvolatilitet på strøm og forsinkelser i adgang til forsyningsnet påvirker skalerbarhed

Strømtilgængelighed forbliver en stor begrænsning i udviklingen af store datacentre i nogle regioner. Netbegrænsninger, lange leveringstider for opgraderinger af transformerstationer og svingende takster påvirker omkostningsforudsigelighed. Det malaysiske datacenterinfrastrukturmarked står over for udfordringer med at sikre multi-MW forsyningsadgang til hyperscale-byggerier. Udviklere står ofte over for projektforsinkelser på grund af indkøb af transformatorer eller efterslæb i installation af koblingsudstyr. Stigende energipriser reducerer ROI for colocation og virksomhedsbebyggelser. Operatører skal investere i backup-generatorer, energilagring og efterspørgselsresponsstrategier. Dette øger indledende CAPEX og operationel kompleksitet. Reguleringsmæssige forsinkelser i godkendelser til netforbindelser tilføjer usikkerhed til ekspansionsplaner.

Mangel på kvalificeret arbejdskraft og forstyrrelser i forsyningskæden hæmmer infrastrukturudvikling

Malaysia mangler en dyb pulje af kvalificerede teknikere til specialiseret datacenterinfrastrukturarbejde. Roller inden for elektrisk design, idriftsættelse, termisk ingeniørarbejde og DCIM-implementering forbliver svære at besætte. Det malaysiske datacenterinfrastrukturmarked oplever længere projektcyklusser på grund af kompetencehuller. Internationale leverandører er ofte nødt til at bringe eksterne konsulenter ind, hvilket øger implementeringsomkostningerne. Flaskehalse i forsyningskæden for PDU’er, kølere og fiberkabler forsinker også installationstidslinjer. Geopolitiske spændinger, havnekonflikter og mangel på råmaterialer påvirker tilgængeligheden af importerede komponenter. Leveringstider for højkapacitets-UPS og indeslutningssystemer er blevet forlænget efter pandemien.

Markedsmuligheder

AI, Smart Nation-planer og lokaliserede cloud-zoner åbner nye vækstmuligheder

Malaysias AI-køreplan, Industry 4.0-programmer og Smart City-initiativer skaber stabil efterspørgsel efter avancerede datacentre. Det malaysiske datacenterinfrastrukturmarked drager fordel af voksende AI-modeltræning, edge AI-inferens og realtidsdataapplikationer. Ny efterspørgsel opstår fra forbundne trafiksystemer, prædiktiv sundhedspleje og offentlige sikkerheds-AI-platforme. Indenlandske cloud-zoner lanceret af store hyperscalere tilbyder lokaliseringsfordele og overholdelsessikring. Lokale partnere engagerer sig i renovering og modulære byggerier for at understøtte distribuerede efterspørgselsnoder.

Integration af vedvarende energi, grønne skatteincitamenter og ESG-mål skaber bæredygtighedsfokuserede investeringer

Investorer målretter grøn-certificerede campusser drevet af sol-, vand- eller bioenergikilder. Det malaysiske datacenterinfrastrukturmarked er i overensstemmelse med nationale klimamål gennem energieffektive byggerier og udstyrsopgraderinger. Udviklere modtager incitamenter for grøn bygningscertificering, høje PUE-standarder og lavkulstofmaterialer. Batterilagring, DC-strømfordeling og effektive kølesystemer forbedrer bæredygtighedsmetrikker. ESG-drevet kapital prioriterer langsigtede projekter med miljømæssig gennemsigtighed.

Markedssegmentering

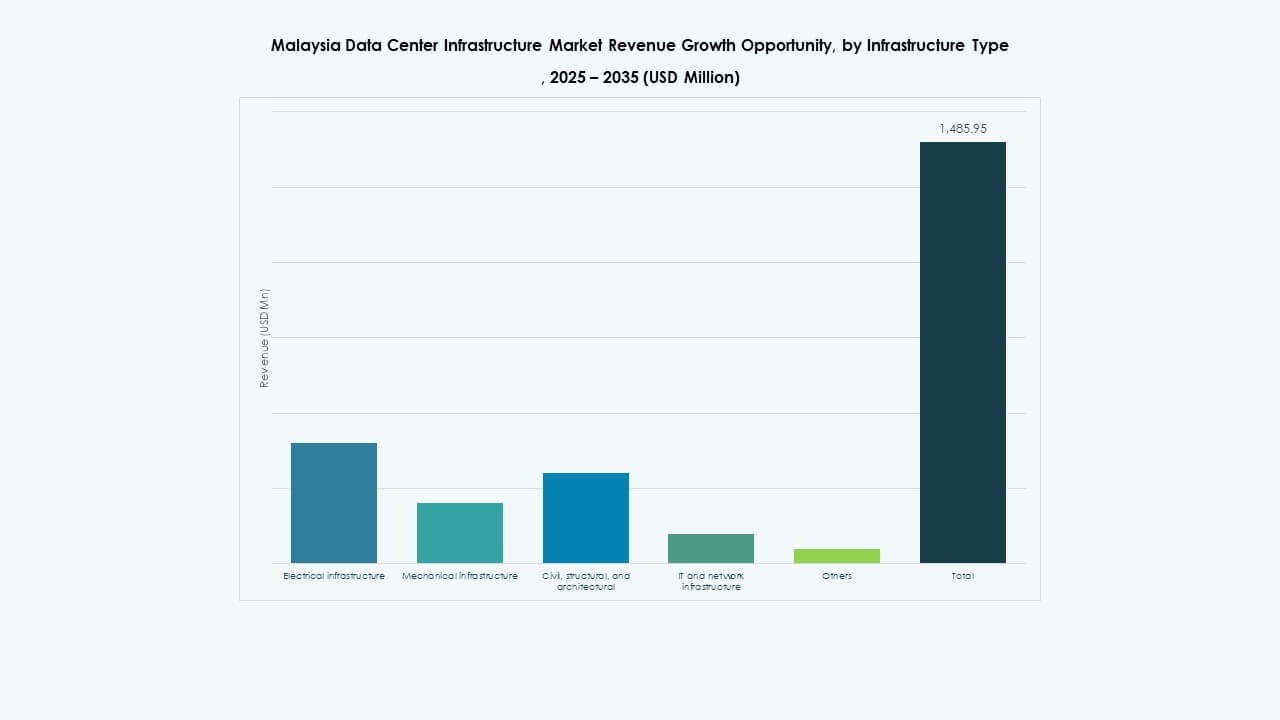

Efter Infrastrukturtype

Det malaysiske datacenterinfrastrukturmarked ledes af elektrisk og mekanisk infrastruktur, som tilsammen udgør størstedelen af CAPEX. Elektriske systemer som UPS og PDU’er er kritiske på grund af behovet for uafbrudt drift og redundans. Mekaniske systemer såsom kølere og køleenheder understøtter stigende racktætheder. IT- og netværksinfrastruktur følger tæt, drevet af cloud-migration og edge-implementeringer. Civile og arkitektoniske elementer udvikler sig med modulære byggerier og seismisk-kompatible superstrukturer.

Efter Elektrisk Infrastruktur

Uafbrydelig strømforsyning (UPS) og batterienergilagringssystemer dominerer dette segment. Disse systemer er vitale for at sikre oppetid og reducere afhængighed af elnettet. Strømfordelingsenheder og koblingsudstyr følger på grund af udvidelsen af Tier III- og Tier IV-faciliteter. Det malaysiske datacenterinfrastrukturmarked ser stigende interesse for lithium-ion-batterier frem for traditionelle bly-syre. Udfordringer med forsyningsforbindelser får mange udviklere til at stole på modulære strømenheder og lokale transformerstationer for hurtig implementering.

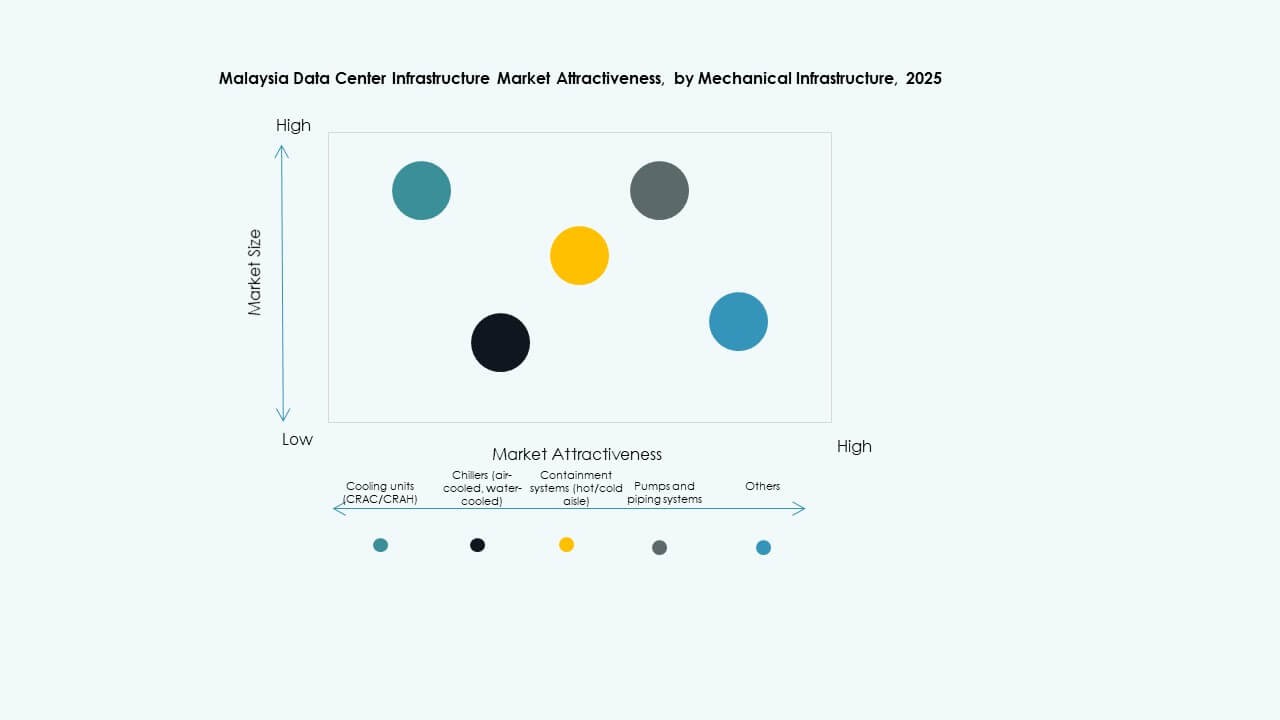

Efter Mekanisk Infrastruktur

Kølere og indeslutningssystemer fører mekaniske infrastrukturudgifter på grund af stigende varmebelastninger fra AI og HPC. Operatører implementerer gangindeslutning for at forbedre luftstrømsstyring og køleeffektivitet. Pumper og rørsystemer oplever stigende efterspørgsel i væskekølingsmiljøer. Køleenheder udvikler sig mod variable hastigheder og inverter-drevne designs for at reducere energispild. Det malaysiske datacenterinfrastrukturmarked understøtter dette skift ved at prioritere energieffektivitet og oppetid i både hyperscale og virksomhedsbebyggelser.

Efter Civil / Strukturel & Arkitektonisk

Superstruktur og bygningshylsterkomponenter repræsenterer den største andel af byggeomkostningerne. Udviklere bruger hævede gulve og modulære vægsystemer for at tillade fleksibilitet i udstyrslayout. Forberedelse af byggepladsen får betydning på grund af arealanvendelsesoptimering og miljøoverholdelse. Det malaysiske datacenterinfrastrukturmarked ser interesse i præfabrikerede modulære systemer for hurtigere byggerier. Seismisk modstandsdygtighed og vejrbestandige designs tilføjer langsigtet værdi. Lokale entreprenører adopterer i stigende grad internationale standarder for at imødekomme investorernes forventninger.

Efter IT & Netværksinfrastruktur

Netværksudstyr og kabling fører dette segment, drevet af interkonnektivitet og peering-efterspørgsel. Lagring og servere implementeres ofte af lejere, men colocation-operatører investerer stadig i basissystemer til managed services. Racks og kabinetter skal understøtte tætte belastninger og avancerede luftstrømsdesign. Det malaysiske datacenterinfrastrukturmarked vinder indpas med leverandører, der tilbyder præintegrerede IT-stakke. Optisk fiberadoption understøtter højere båndbredde og lav-latens krav på tværs af hyperscale og virksomhedslejere.

Efter Datacentertype

Hyperscale og colocation datacentre dominerer landskabet og har tilsammen den største andel. Hyperscale-vækst kommer fra globale cloud-firmaer, mens lokale virksomheder og regeringsarbejdsbelastninger understøtter colocation. Edge-datacentre vinder frem for latency-følsomme applikationer inden for logistik og detailhandel. Virksomhed og andre niche-datacentre bidrager med en mindre andel. Det malaysiske marked for datacenterinfrastruktur favoriserer Tier III eller IV colocation-byggerier med hurtig ekspansionskapacitet.

Efter Leveringsmodel

Design-build eller EPC forbliver den mest foretrukne model for store greenfield-projekter. Turnkey-levering foretrækkes af internationale hyperscalers for at minimere koordineringsrisici. Retrofit-projekter er almindelige i storbyområder med ældre infrastruktur. Modulære fabrikbyggede modeller vinder interesse for edge- og fjernudrulninger. Byggestyring bruges i flerfase- eller lejer-specifikke udrulninger. Det malaysiske marked for datacenterinfrastruktur understøtter fleksible leveringsmetoder baseret på hastighed, kompleksitet og skalerbarhed.

Efter Tier-type

Tier III dominerer på grund af balancen mellem omkostninger og modstandsdygtighed, der dækker de fleste Virksomhed- og hyperscale-behov. Tier IV-faciliteter vinder indpas i regulerede sektorer som finans og regering. Tier I og II er begrænset til edge-udrulninger og backup-faciliteter. Det malaysiske marked for datacenterinfrastruktur viser en stabil skift mod Tier III+ med N+1 redundans og energieffektive konfigurationer. Tier-certificering forbliver en vigtig værditilvækst for nye facilitetmeddelelser.

Regionale Indsigter

Klang Valley Forbliver Det Centrale Knudepunkt med Over 60% Markedsandel

Klang Valley, inklusive Cyberjaya og Kuala Lumpur, dominerer det malaysiske marked for datacenterinfrastruktur med over 60% andel. Dets stærke fibernetværk, nærhed til finansielle distrikter og modne ejendomsmuligheder gør det ideelt til hyperscale- og Virksomhed-udrulninger. Regeringsstøtte, såsom MSC Malaysia-incitamenter, fortsætter med at tiltrække lokale og globale aktører. Regionen huser flere carrier-neutrale faciliteter, cloud-zoner og campus-stil datacentre. Kontinuerlig strømtilgængelighed og adgang til teknisk talent tilføjer yderligere styrke.

- For eksempel tilbyder Equinix’s KL1-facilitet i Cyberjaya 900 skabe på 2.630 kvadratmeter colocation-plads ved fuld udbygning.

Johor Fremstår med 25% Markedsandel Drevet af Efterspørgsel fra Singapore

Johor er hurtigt ved at blive Malaysias sekundære datacenterregion og fanger næsten 25% af markedet. Dets nærhed til Singapore gør det muligt for hyperscalers og operatører at betjene overløbsefterspørgsel. Jordtilgængelighed, konkurrencedygtige elpriser og statslige incitamenter gør Johor attraktiv for ekspansion. Mega-campusprojekter med over 100 MW kapacitet er under udvikling i Sedenak og Nusajaya. Iskandar-regionen er i tråd med Malaysias Southern Digital Gateway-strategi, der tiltrækker langsigtede cloud-investeringer.

- For eksempel erhvervede Equinix 14.300 kvadratmeter jord nær KL1 i Cyberjaya for RM23 millioner for at udvide kapaciteten til at betjene regional efterspørgsel.

Penang og Nye Regioner Tegner sig for 15% Markedsandel På Grund af Industriel Efterspørgsel og Forbindelsesprojekter

Penang og andre nye områder bidrager med de resterende 15% af markedet. Penang drager fordel af sin elektronikproduktionsbase og dybhavshavn. Undersøiske kabeltilslutninger og industriejendomme understøtter edge-implementeringer og højtydende arbejdsbelastninger. Andre regioner som Sarawak og Sabah ser pilotdatacentre med fokus på offentlig cloud og edge. Disse lokationer understøtter distribuerede implementeringer, katastrofegendannelse og grønne datacenterinitiativer ved brug af vandkraft.

Konkurrenceindsigter:

Konkurrenceindsigter:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

Malaysia Data Center Infrastructure Market har stærk konkurrence blandt globale datacenteroperatører og specialiserede udstyrsleverandører. AIMS Data Centre og EdgeConneX driver lokal vækst gennem colocation-kapacitet og carrier-neutrale faciliteter. Equinix og Yondr udvider hyperscale-fodaftryk for at imødekomme cloud- og virksomhedsbehov. Infrastrukturleverandører som Schneider Electric, Vertiv og Huawei tilbyder komplette løsninger inden for strøm, køling og overvågningssystemer. Dell og Cisco fokuserer på skalerbar IT- og netværksinfrastruktur til hybride arbejdsbelastninger. Aktører konkurrerer på energieffektivitet, implementeringshastighed og modulær designfleksibilitet. Stærk regeringsstøtte og digitale investeringszoner tiltrækker nye aktører. Markedsledere danner strategiske partnerskaber med teleselskaber, forsyningsselskaber og cloud-firmaer for at sikre langsigtede kontrakter og strømtilgængelighed. Det forbliver attraktivt for virksomheder, der sigter mod ASEAN’s digitale ekspansion og edge computing-vækst.

Seneste udviklinger:

- I december 2025 annoncerede GIBO et strategisk samarbejde med E Total Technology Sdn Bhd for at fremskynde AI-infrastrukturudvikling og forbedre højtydende computerkapaciteter i Malaysia

- I november 2025 afsluttede Yondr Group salget af sin 300 MW hyperscale datacentercampus i Johor til Vantage Data Centers som en del af en $1,6 milliarder APAC-investering.

- I oktober 2024 planlagde Bridge Data Centres, gennem et joint venture med Mah Sing, at udvikle nye datacentre uden for Kuala Lumpur, hvilket markerer en vigtig udvidelse i Malaysias datacenterinfrastruktur via strategisk partnerskab

- I august 2024 annoncerede Vantage Data Centers starten på byggeriet af sin KUL2-campus i Cyberjaya, en AI-klar facilitet med 256 MW strømkapacitet, hvilket repræsenterer en betydelig ny infrastrukturlancering.