الملخص التنفيذي:

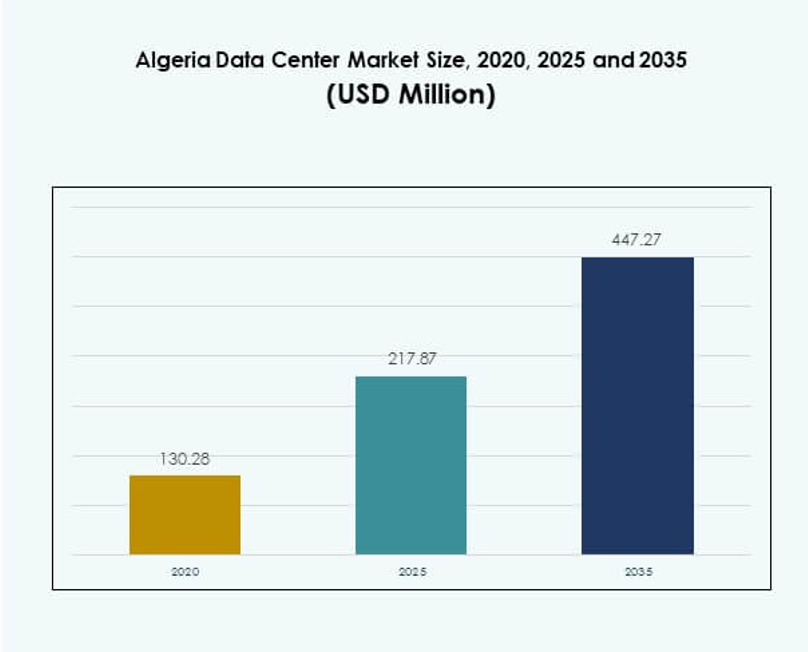

تم تقييم حجم سوق مراكز البيانات في الجزائر بقيمة 130.28 مليون دولار أمريكي في عام 2020 ليصل إلى 217.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 447.27 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.39% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الجزائر 2025 |

217.87 مليون دولار أمريكي |

| سوق مراكز البيانات في الجزائر، معدل النمو السنوي المركب |

7.39% |

| حجم سوق مراكز البيانات في الجزائر 2035 |

447.27 مليون دولار أمريكي |

يتم تحفيز السوق من خلال زيادة تبني السحابة، والتحول الرقمي عبر المؤسسات، والطلب المتزايد على بنية تحتية لتكنولوجيا المعلومات آمنة وقابلة للتوسع. تحسينات في تكامل الأجهزة والبرمجيات، بما في ذلك الأتمتة والمراقبة المدفوعة بالذكاء الاصطناعي، تحسن الأداء والموثوقية. تشجع المبادرات الحكومية على التحديث، بينما توسع الصناعات مثل البنوك والاتصالات والرعاية الصحية العمليات الرقمية. يحمل سوق مراكز البيانات في الجزائر أهمية استراتيجية للمستثمرين بسبب دوره في ربط أفريقيا بأوروبا والشرق الأوسط.

تقود شمال الجزائر النشاط المؤسسي القوي، ومراكز الاتصالات، والمشاريع المدعومة من الحكومة، مما يجعلها المركز الرئيسي لمراكز البيانات في البلاد. تظهر وسط الجزائر زخمًا متزايدًا بسبب تبني التصنيع والشركات الصغيرة والمتوسطة للنماذج السحابية والهجينة. تظل جنوب الجزائر منطقة فرعية ناشئة، مع إمكانات مدعومة بمشاريع الطاقة المتجددة واهتمام متزايد بنشر الحافة. معًا، تجعل هذه المناطق سوق مراكز البيانات في الجزائر مشهدًا تنافسيًا ومتطورًا للبنية التحتية الرقمية.

محركات السوق

زيادة تبني بنية السحابة ونماذج النشر الهجينة

يستفيد سوق مراكز البيانات في الجزائر من تحول المؤسسات إلى النماذج السحابية والهجينة لتحقيق القابلية للتوسع والكفاءة في التكلفة. يدعم الأحمال التي تتطلب المرونة وانخفاض زمن الوصول، مما يحسن استمرارية الأعمال وقدرات التعافي من الكوارث. تتبنى المؤسسات استراتيجيات هجينة لإدارة الأحمال الحساسة مع الاستفادة من مرونة السحابة. توسع مشغلو الاتصالات الاتصال، مما يخلق أساسًا موثوقًا لهذه النشرات. يحسن التبني المتزايد الوصول للشركات الصغيرة والمتوسطة ذات الميزانيات المحدودة للبنية التحتية. يعزز من التنافسية للشركات المحلية. يحدد المستثمرون ذلك كأساس للتحول الرقمي الأوسع. تروج الحكومة لأطر تنظيمية تشجع على التبني الأوسع.

التقدم في تكامل الأجهزة والبرمجيات لتحسين الأداء

تكامل الأجهزة والبرامج يحسن الكفاءة التشغيلية في المرافق الجزائرية، مما يعزز سوق مراكز البيانات في الجزائر. تضمن الخوادم المتقدمة وحلول التخزين والشبكات عالية الأداء سرعة نقل البيانات وتقليل فترات التوقف. تعزز أدوات البرمجيات مثل منصات DCIM والتنسيق الأتمتة، مما يحسن تخصيص الموارد. تقوم الشركات بتنفيذ حلول المراقبة لمنع فشل النظام والحفاظ على وقت التشغيل. يدعم التكامل أعباء العمل ذات الكثافة العالية، مما يحسن السعة الإجمالية لإعدادات التواجد المشترك والحجم الكبير. يبرز مقدمو الخدمات أنظمة الأمان والتبريد المتقدم لتحسين الموثوقية. يجذب هذا الجمع الاستراتيجي الشركات التي تسعى إلى بنية تحتية رقمية متقدمة. يضع الجزائر كمركز تكنولوجي صاعد في شمال إفريقيا.

- على سبيل المثال، يتم تفصيل خوادم الرف PowerEdge XE9680 من Dell Technologies في الوثائق الفنية الرسمية لعام 2024-2025 للنشر في أعباء العمل المتقدمة للذكاء الاصطناعي وتعلم الآلة، وتتميز بتبريد هوائي قوي وإدارة iDRAC مركزية تستخدم على نطاق واسع في مراكز البيانات العالمية الحديثة.

دعم الحكومة للتحول الرقمي وتحديث الصناعة

تلعب المبادرات الحكومية دورًا مركزيًا في دفع سوق مراكز البيانات في الجزائر من خلال مواءمة السياسات مع التحديث الرقمي. تشجع الاستثمارات في القطاع العام في تحديث تكنولوجيا المعلومات المشاركة من القطاع الخاص والاستثمارات الأجنبية. تركز الاستراتيجيات الوطنية على المرافق الآمنة وذات الكفاءة في استخدام الطاقة لتلبية الطلب الإقليمي. تستثمر الوكالات الحكومية في منصات الحكومة الإلكترونية التي تتطلب إدارة بيانات قابلة للتوسع. تعزز الوضوح التنظيمي ثقة المستثمرين وتقلل من المخاطر التشغيلية. تستجيب الشركات بشكل إيجابي للدعم السياسي المستمر والتخطيط طويل الأجل. يجذب وجود أطر موثوقة مشغلي الحجم الكبير العالميين إلى السوق. يحول الجزائر إلى وجهة مفضلة لنشر تكنولوجيا المعلومات المتقدمة.

- على سبيل المثال، في مارس 2025، بدأت الحكومة الجزائرية في بناء مركز بيانات للذكاء الاصطناعي في وهران، يهدف إلى دعم برامج التحول الرقمي الوطنية للباحثين والشركات الناشئة والأكاديميين، مما يمثل استثمارًا ملموسًا في البنية التحتية من قبل السلطات العامة.

الأهمية الاستراتيجية للسوق للشركات الإقليمية والعالمية

يحمل سوق مراكز البيانات في الجزائر أهمية استراتيجية بسبب موقعه الذي يربط بين أوروبا وإفريقيا والشرق الأوسط. تعزز القرب من الكابلات البحرية الدولية الاتصال عبر الحدود. تقدر الشركات انخفاض زمن الانتقال وتحسين التكرار الذي توفره المرافق داخل البلاد. تستهدف الشركات الدولية الجزائر كبوابة للتوسع الإقليمي. يعتبرها المستثمرون سوقًا قابلة للتوسع للنمو طويل الأجل. يسرع التبني القوي للشركات عبر قطاعات BFSI والاتصالات والحكومة من التطوير. تحسن عمليات النشر الناشئة على الحافة دعم توصيل المحتوى وتطبيقات إنترنت الأشياء. يعزز الاقتصاد الرقمي الإقليمي ويعزز الشراكات الدولية.

اتجاهات السوق

توسع مراكز البيانات الحافة والوحدات النمطية لتلبية الطلب المحلي

تعمل المرافق الطرفية والمراكز المعيارية على تشكيل سوق مراكز البيانات في الجزائر من خلال تلبية الطلب على الخدمات المحلية. تحسن عمليات النشر الطرفية زمن الاستجابة للتطبيقات في الألعاب والبث والتحليلات في الوقت الفعلي. تُمكّن المراكز المعيارية من البناء السريع مع توسيع السعة بمرونة. تعتمد الشركات عليها لخدمة العمليات التجارية الموزعة بكفاءة. يقوم مقدمو خدمات السحابة بتوسيع بصماتهم من خلال مراكز أصغر ولكنها تقع في مواقع استراتيجية. تدعم هذه المراكز صناعات مثل البيع بالتجزئة والرعاية الصحية التي تعتمد على معالجة البيانات السريعة. تنظر الشركات إلى النشر المعياري على أنه فعال من حيث التكلفة مقارنة بالمرافق الكبيرة التقليدية. يعيد هذا الاتجاه تشكيل تخطيط البنية التحتية المستقبلية وأولويات الاستثمار.

دمج الذكاء الاصطناعي وتعلم الآلة لتحسين العمليات

تكتسب أدوات الذكاء الاصطناعي وتعلم الآلة زخمًا في سوق مراكز البيانات في الجزائر لتحسين استخدام الموارد. يستخدم المشغلون المراقبة المعتمدة على الذكاء الاصطناعي للتنبؤ بأحمال الطاقة وتقليل مخاطر التوقف. يعزز تعلم الآلة الأمن السيبراني من خلال أنظمة الكشف عن التهديدات الذكية. تقلل الأتمتة الذكية من تكاليف التشغيل مع ضمان توفر عالي. تعتمد الشركات الحلول المُمكّنة بالذكاء الاصطناعي للتنبؤ بالسعة وإدارة الحركة. يحسن الكفاءة لنماذج الهايبرسكيل والتواجد المشترك التي تدعم أحمال العمل المتطلبة. يقلل إدارة التبريد المعتمدة على الذكاء الاصطناعي من هدر الطاقة ويحسن الاستدامة. يزيد هذا الاتجاه من تبني المرافق من الجيل التالي المجهزة بالذكاء المتقدم.

التركيز على تبني الطاقة الخضراء ونماذج البنية التحتية المستدامة

يشهد سوق مراكز البيانات في الجزائر زخمًا قويًا نحو دمج الطاقة الخضراء. يقوم المشغلون بنشر مصادر الطاقة المتجددة مثل الطاقة الشمسية لتقليل انبعاثات الكربون. تخفض أنظمة التبريد الفعالة في استخدام الطاقة فعالية استخدام الطاقة (PUE). تفضل الشركات المرافق الحاصلة على شهادات بيئية لتتماشى مع أهداف الاستدامة. يطالب المستثمرون العالميون بالبنية التحتية الصديقة للبيئة للشراكات طويلة الأجل. تشجع السياسات الحكومية تبني التكنولوجيا منخفضة الكربون في عمليات تكنولوجيا المعلومات. يخلق ذلك فرصًا لمقدمي الخدمات الذين يقدمون خدمات التواجد المشترك المستدامة. يعزز هذا الاتجاه من مكانة الجزائر في النظام البيئي الرقمي العالمي الواعي بيئيًا.

زيادة الشراكات بين مشغلي الاتصالات ومقدمي الخدمات السحابية

توسع التعاون بين مشغلي الاتصالات ومقدمي الهايبرسكيل سوق مراكز البيانات في الجزائر. تعزز شركات الاتصالات الاتصال من خلال تحسين الألياف ودمج الكابلات البحرية. يتعاون مقدمو الخدمات السحابية لإنشاء نماذج التواجد المشترك والهجينة داخل البلاد. تحسن التحالفات الاستراتيجية جودة الخدمة وتسرع من تبني الرقمنة للشركات. تستفيد الشركات من تحسين التكرار واتفاقيات مستوى الخدمة. توسع الشراكات عروض الخدمات في قطاعات مثل البنوك والحكومة والتجارة الإلكترونية. يخلق ذلك بيئة تنافسية تجذب اللاعبين العالميين والإقليميين. يسرع هذا الاتجاه من التحول الرقمي ونضج السوق.

تحديات السوق

فجوات البنية التحتية وتوافر القوى العاملة الماهرة المحدود

يواجه سوق مراكز البيانات في الجزائر تحديات بسبب البنية التحتية غير المتطورة ونقص الخبرة في تكنولوجيا المعلومات المتقدمة. تؤدي مشكلات موثوقية الطاقة والفجوات في الاتصال إلى بطء عمليات النشر واسعة النطاق. تؤثر نقص المهندسين المهرة على الكفاءة التشغيلية وصيانة النظام. تكافح الشركات في الحفاظ على وقت التشغيل عندما يكون توفر الموظفين الفنيين منخفضًا. يؤدي نقص تصميم البنية التحتية الموحدة إلى تقليل التوافق مع الأنظمة الدولية. يحد من قدرة الشركات المحلية على التوسع بشكل فعال. تؤخر هذه القضايا الاستثمارات الأجنبية على الرغم من الطلب المتزايد. يتطلب معالجتها مبادرات تدريب وتخطيط بنية تحتية أقوى.

عدم اليقين التنظيمي ومتطلبات الإنفاق الرأسمالي العالي

يجب على سوق مراكز البيانات في الجزائر التغلب على التعقيدات التنظيمية والحواجز المالية لتحقيق النمو. تؤدي عمليات الترخيص غير المتسقة إلى تأخير تنفيذ المشاريع الجديدة. تتسبب متطلبات الاستثمار الرأسمالي العالي في ردع اللاعبين الأصغر من دخول السوق. تقلل الحوافز المالية المحدودة من جاذبية مشاريع البنية التحتية واسعة النطاق. تخلق متطلبات الامتثال جداول زمنية أطول للنشر والتكامل. تؤجل الشركات قرارات الاستثمار بسبب المخاطر التنظيمية. يعيق ذلك قدرة الجزائر على جذب مقدمي الخدمات الدولية الكبرى. معالجة هذه القضايا أمر ضروري لإطلاق الإمكانات الكاملة للبنية التحتية الرقمية.

فرص السوق

إمكانيات التوسع من خلال الاستثمارات الكبرى والاتصال الإقليمي

يقدم سوق مراكز البيانات في الجزائر فرص نمو من خلال التطورات الكبرى وبنية تحتية أقوى للاتصال. يدعم القرب من أوروبا وشمال إفريقيا تبادل البيانات عبر الحدود. تستفيد الشركات من النماذج الكبرى للتعامل مع أحمال العمل الخاصة بالذكاء الاصطناعي والسحابة. تعزز التحالفات الاستراتيجية تقديم الخدمات الدولية. يوفر ذلك فرصًا للاعبين الجدد الذين يسعون للدخول الإقليمي. يعزز الطلب على الحلول السحابية القابلة للتوسع الاهتمام بالمرافق الكبيرة. تجعل الأنظمة الموفرة للطاقة الجزائر جذابة للاستثمارات الكبرى المستدامة. تعزز الروابط الإقليمية الأقوى القدرة التنافسية عبر الصناعات.

الطلب المتزايد على الخدمات الرقمية والقطاعات الصناعية الناشئة

يقدم سوق مراكز البيانات في الجزائر فرصًا في القطاعات التي تتبنى استراتيجيات رقمية أولاً. تنشر شركات الخدمات المالية منصات آمنة تتطلب دعم استضافة متقدم. تستثمر أنظمة الرعاية الصحية في السجلات الرقمية وتطبيقات الطب عن بعد. يعتمد البيع بالتجزئة والتجارة الإلكترونية على منصات قابلة للتوسع للنمو عبر الإنترنت. تتبنى الصناعة أدوات الأتمتة التي تحتاج إلى إدارة بيانات عالية السعة. يفتح ذلك فرصًا لمقدمي الخدمات الذين يقدمون بنية تحتية مخصصة. يخلق التبني الرقمي عبر الشركات الصغيرة والمتوسطة الطلب على نماذج استضافة مرنة. تضمن هذه الفرص نموًا مستدامًا للمستثمرين والشركات.

تقسيم السوق

حسب المكون

تقود الأجهزة سوق مراكز البيانات في الجزائر مع طلب قوي على الخوادم والتخزين والشبكات. تهيمن رفوف الخوادم عالية الكثافة وأنظمة التبريد المتقدمة على الاستثمارات. تدعم أنظمة الطاقة والأمان وقت التشغيل الموثوق. ينمو اعتماد البرمجيات مع أدوات إدارة مراكز البيانات والتنسيق والأتمتة. تفضل الشركات الخدمات مثل الاستشارات والعمليات المدارة. يدمج مقدمو الخدمات دعم الصيانة لتحسين الكفاءة. تحافظ الأجهزة على هيمنتها بسبب الطلب العالي على البنية التحتية. يشكل ذلك تطوير المرافق المستقبلية في جميع أنحاء الجزائر.

حسب نوع مركز البيانات

تسيطر مراكز الاستضافة على سوق مراكز البيانات في الجزائر حيث تسعى الشركات إلى حلول قابلة للتوسع. تكتسب المشاريع الضخمة زخمًا مع مزودي الخدمات السحابية الدوليين. تتوسع المرافق الطرفية والوحدات لدعم الطلب المحلي. تظل مراكز البيانات الخاصة بالمؤسسات حيوية للمهام الآمنة. تجذب المرافق الضخمة الانتباه لتطبيقات الذكاء الاصطناعي والتحليلات. تدعم مراكز البيانات السحابية والإنترنت تقديم الخدمات العالمية. يلبي كل نوع متطلبات الأعمال الفريدة. يعزز قدرة الصناعة على خدمة القطاعات المتنوعة.

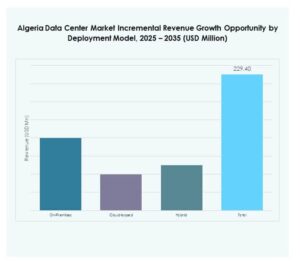

حسب نموذج النشر

يسيطر النشر الهجين على سوق مراكز البيانات في الجزائر حيث توازن الشركات بين الأمان والقابلية للتوسع. تواصل الأنظمة المحلية خدمة الصناعات ذات البيانات الحساسة. تنمو المنصات السحابية بسرعة بسبب المزايا التكلفة. تدعم النماذج الهجينة المهام الحرجة مع تقليل العبء الرأسمالي. تختار الشركات نماذج النشر التي تتماشى مع احتياجات الامتثال. يعكس ذلك الثقة المتزايدة في البنية التحتية المشتركة. يوسع مقدمو الخدمات عروضهم لدعم الخيارات المرنة. يعزز التحول المرونة والتبني.

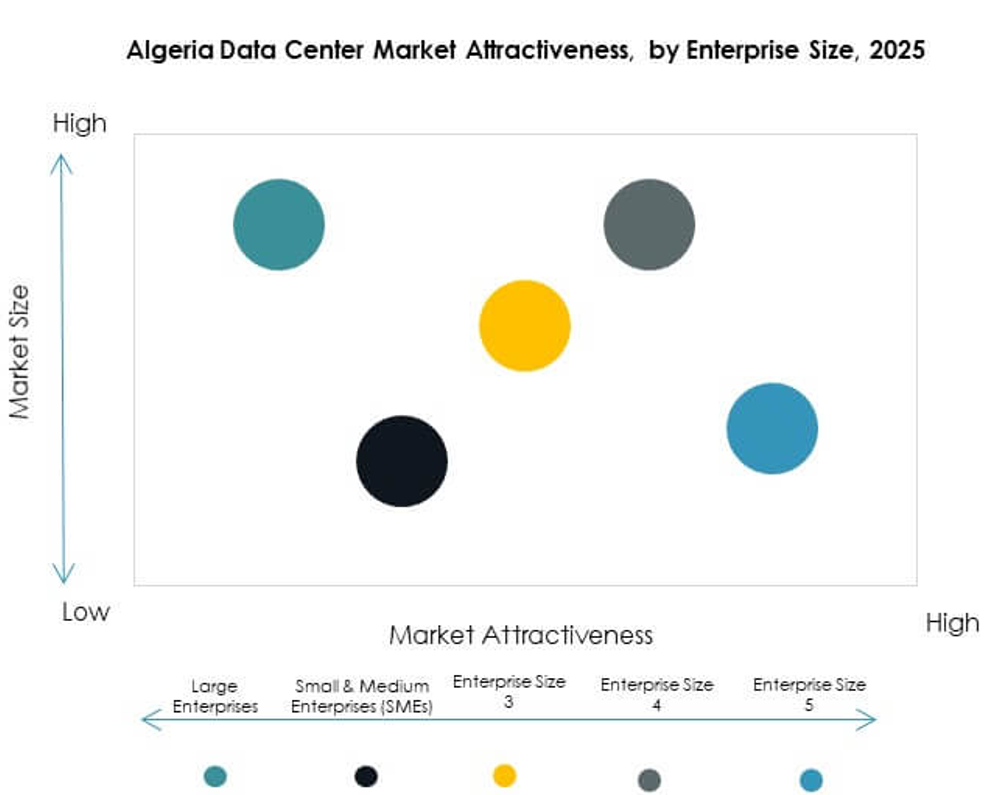

حسب حجم المؤسسة

تسيطر الشركات الكبيرة على سوق مراكز البيانات في الجزائر باستثمارات كبيرة في المرافق المتقدمة. تكتسب الشركات الصغيرة والمتوسطة زخمًا من خلال حلول الاستضافة المشتركة والحلول السحابية الميسورة التكلفة. تدفع الشركات الكبيرة تبني الخوادم عالية الكثافة والأتمتة. تتبنى الشركات الصغيرة والمتوسطة النشر الهجين لتقليل التكاليف. تساهم الشركات من جميع الأحجام في نمو الطلب. يضمن ذلك التوسع المتوازن عبر المستويات المختلفة. يعزز وجود كلا القطاعين تنوع السوق. يدعم الهيكل المزدوج التبني الرقمي على المدى الطويل.

حسب التطبيق / حالة الاستخدام

يسيطر قطاع البنوك والخدمات المالية والتأمين على سوق مراكز البيانات في الجزائر بسبب الاعتماد على المنصات الآمنة. تتبنى تكنولوجيا المعلومات والاتصالات البنية التحتية واسعة النطاق لتقديم الخدمات. تستثمر الحكومة في التحول الرقمي ومعالجة البيانات الآمنة. يوسع قطاع الرعاية الصحية الخدمات الموجهة بالبيانات للمرضى. يسرع قطاع التجزئة والتجارة الإلكترونية من التبني الرقمي. تتطلب وسائل الإعلام والترفيه بنية تحتية لتوصيل المحتوى. يتطلب قطاع التصنيع دعم الأتمتة. يعكس ذلك التبني القوي عبر الصناعات.

حسب صناعة المستخدم النهائي

يقود مزودو الخدمات السحابية سوق مراكز البيانات في الجزائر باستثمارات كبيرة في البنية التحتية. توسع الشركات اعتمادها على خدمات الاستضافة المشتركة. تعزز الوكالات الحكومية المنصات الوطنية بمرافق آمنة. يلعب مقدمو خدمات الاستضافة المشتركة دورًا حيويًا في خدمة الشركات الصغيرة والمتوسطة. تتبنى الصناعات الأخرى البنية التحتية لمتطلبات متخصصة. يبرز ذلك الطلب المتنوع عبر المستخدمين النهائيين. يشكل المزيج المتزايد من اللاعبين تطور السوق. يدعم هذا التقسيم التنمية المرنة.

رؤى إقليمية

شمال الجزائر يتصدر بحصة سوقية قوية

يمتلك شمال الجزائر حصة 42% من سوق مراكز البيانات في الجزائر بسبب النشاط المؤسسي المكثف في الجزائر والمناطق المحيطة. تجذب البنية التحتية القوية للاتصال والمبادرات المدعومة من الحكومة المشغلين الضخمين. يدعم وجود مراكز الاتصالات تبني الاستضافة المشتركة والنشر الهجين. يعتمد عملاء قطاع البنوك والخدمات المالية والتأمين والقطاع العام بشكل كبير على المرافق في هذه المنطقة. يعزز ذلك الطلب على الخدمات القابلة للتوسع. يحدد المستثمرون الشمال كمركز رئيسي للنمو الرقمي. تجعل المشاريع الاستراتيجية هذا الجزء الفرعي منافسًا للغاية.

- على سبيل المثال، في أكتوبر 2024، افتتحت الجمعية الوطنية الشعبية (APN) في الجزائر مركز بيانات حديث خاص بها في الطابق الخامس من مبنى الجمعية في الجزائر العاصمة، مصمم لاستضافة معالجة البيانات والتخزين والأرشفة وأجهزة الأمان، مما يخدم مباشرة احتياجات الرقمنة الحكومية والقطاع العام.

وسط الجزائر يظهر مع تبني متزايد من الشركات والمؤسسات الصغيرة والمتوسطة

تمثل الجزائر الوسطى 33٪ من حصة سوق مراكز البيانات في الجزائر مع زيادة نشاط المؤسسات والشركات الصغيرة والمتوسطة. تتطلب الأعمال التجارية في مجالي التصنيع والتجزئة بنية تحتية متقدمة لتكنولوجيا المعلومات. يتوسع الطلب على النشر الهجين مع النشاط الاقتصادي الإقليمي. يعزز تبني السحابة المتزايد الطلب على خدمات الاستضافة المشتركة. يدعم ذلك المؤسسات المحلية التي تسعى لتحسين تقديم الخدمات. يجعل التمركز الاستراتيجي داخل البلاد منها هدفًا للمرافق الجديدة. يعزز نمو المنطقة الفرعية التحول الرقمي الوطني.

- على سبيل المثال، تدير شركة Ayrade منشأتها AYRADE DC1 في رحمانية، الجزائر العاصمة، بينما تدير ICOSNET مركز بيانات مخصص في الجزائر العاصمة، وكلاهما يقدم خدمات الاستضافة والسحابة للمؤسسات الإقليمية، وفقًا لقوائم Datacenter Map وDatacenter Catalog.

جنوب الجزائر يتطور بإمكانيات متزايدة

يمثل جنوب الجزائر 25٪ من حصة سوق مراكز البيانات في الجزائر مع تطورات في مراحلها الأولية. يبطئ توفر البنية التحتية المحدود التوسع. تخلق مشاريع الطاقة المتجددة فرصًا للنمو المستقبلي. تستكشف المؤسسات عمليات النشر الطرفية لدعم العمليات البعيدة. يعكس ذلك الإمكانيات غير المستغلة التي يراقبها المستثمرون عن كثب. تتحسن آفاق النمو مع مشاريع الطاقة والاتصال المدعومة من الحكومة. تبرز المنطقة الفرعية كمنطقة فرصة طويلة الأجل.

رؤى تنافسية:

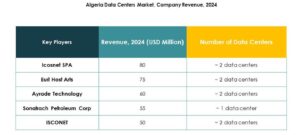

- إيكوسنت SPA

- Eurl Host Arts

- تقنية Ayrade

- سوناطراك للبترول

- إيسكونت

- شركة مايكروسوفت

- خدمات أمازون ويب (AWS)

- جوجل LLC (ألفابت إنك.)

يتميز سوق مراكز البيانات في الجزائر بمزيج من المزودين المحليين والشركات العالمية الكبرى، حيث يشكل كل منهم المنافسة من خلال نقاط قوة فريدة. يركز اللاعبون المحليون مثل إيكوسنت SPA، Eurl Host Arts، تقنية Ayrade، وISCONET على الاستضافة المشتركة، والخدمات المدارة، ودعم المؤسسات الإقليمية. تستفيد شركة سوناطراك للبترول من بصمتها الصناعية لدمج حلول البنية التحتية المدفوعة بالطاقة. توسع الشركات العالمية العملاقة مثل مايكروسوفت، AWS، وجوجل خدماتها السحابية، مستهدفة التحول الرقمي للمؤسسات من خلال منصات قابلة للتوسع. تركز المنافسة على كفاءة الطاقة، والأمان، والاتصال الموثوق. يعزز ذلك نظامًا بيئيًا حيث تكمل الخبرة المحلية القدرات العالمية، مما يضع الجزائر كمركز استراتيجي لاستضافة البيانات الإقليمية والخدمات الرقمية عبر الحدود.

التطورات الأخيرة:

- في مارس 2025، أطلقت الحكومة الجزائرية رسميًا بناء مركز بيانات للذكاء الاصطناعي في وهران، بهدف توفير وصول متقدم للباحثين والشركات الناشئة والمؤسسات الأكاديمية مع وضع الجزائر كقائد تقني إقليمي؛ يواصل اللاعبون المحليون، مثل Eurl Host Arts وتقنية Ayrade، تشغيل خدمات الاستضافة في هذا السوق المتطور.

- في فبراير 2025، أكدت شركة ألفابت إنك. (جوجل LLC) التزامًا هائلًا بقيمة 75 مليار دولار لتوسيع شبكة مراكز البيانات الجاهزة للذكاء الاصطناعي في جميع أنحاء العالم، مع التركيز على البنية التحتية التقنية ونمو الخوادم؛ بينما لم يتم بعد تفصيل المبادرات الخاصة بالسوق الجزائري، يترجم هذا الاستثمار إلى وصول أوسع إلى موارد جوجل السحابية والذكاء الاصطناعي للأسواق الناشئة التي تحتاج إلى قابلية التوسع في البيانات.