الملخص التنفيذي:

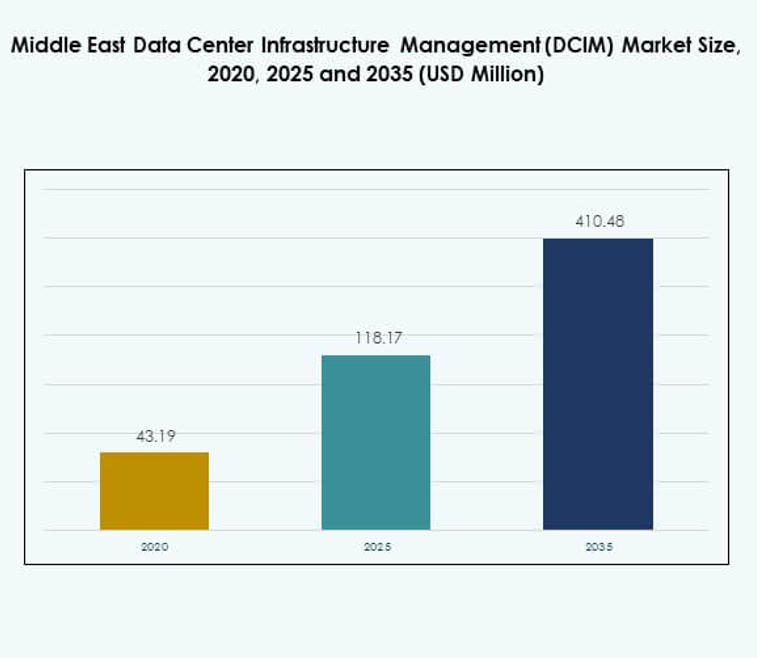

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) بقيمة 43.19 مليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 118.17 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 410.48 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.03% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) 2025 |

118.17 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM)، معدل النمو السنوي المركب |

15.03% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) 2035 |

410.48 مليون دولار أمريكي |

يتم دفع نمو السوق بواسطة التحول الرقمي عبر الصناعات، والتبني السريع للحوسبة السحابية، ودمج الذكاء الاصطناعي وإنترنت الأشياء في عمليات مراكز البيانات. تعيد الاستثمارات المتزايدة في الأتمتة وتحسين الطاقة والتحليلات التنبؤية تعريف كفاءة البنية التحتية. تعتبر الشركات والمستثمرون السوق حيويًا استراتيجيًا لضمان التوسع والمرونة التشغيلية والإدارة الفعالة للطاقة لمراكز البيانات الحديثة.

تقود الإمارات العربية المتحدة والمملكة العربية السعودية السوق بفضل البنية التحتية الرقمية المتقدمة والسياسات الحكومية الداعمة والتطور الكبير في مراكز البيانات الضخمة. تتوسع المناطق الناشئة مثل قطر والبحرين وعمان بسرعة من خلال الشراكات في مجال الاستضافة المشتركة والسحابة. تضعهم النظم البيئية الرقمية المتنامية والمرافق التي تعمل بالطاقة المتجددة كمراكز نمو إقليمية لمراكز البيانات في المستقبل.

محركات السوق

التحول الرقمي السريع وتوسع نظام مراكز البيانات

يتم دفع سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) بواسطة مبادرات التحول الرقمي المتسارعة عبر القطاعات الحكومية والشركات. تغذي الاستثمارات في الذكاء الاصطناعي وإنترنت الأشياء وبنية الجيل الخامس بناء مراكز البيانات على نطاق واسع. تطلب المنظمات أدوات DCIM متكاملة لإدارة أعباء العمل المعقدة ومراقبة الأداء وضمان كفاءة الطاقة. يدعم الأتمتة واتخاذ القرارات في الوقت الحقيقي من خلال التحليلات الذكية. التحول نحو الاقتصادات الرقمية أولاً في السعودية والإمارات يعزز المنافسة وترقيات البنية التحتية. تعتمد الشركات على منصات DCIM المتقدمة لتقليل التوقفات وتكاليف التشغيل. يزيد التبني المتزايد للسحابة من تعقيد البنية التحتية، مما يجعل DCIM ضروريًا للرؤية والتحكم.

- على سبيل المثال، قامت شركة “دوايت”، جزء من الشبكة الوطنية السعودية، بنشر أكثر من 80 مركز بيانات معياري مسبق الصنع من نوع Huawei FusionDC1000A عبر المملكة العربية السعودية، كل منها مدمج بنظام Huawei’s NetEco6000 DCIM للمراقبة الموحدة عن بعد والتشغيل الفعال بدون مراقبة، مما يدعم أهداف البنية التحتية الرقمية لرؤية المملكة 2030.

دمج الذكاء الاصطناعي والأتمتة لتعزيز العمليات التنبؤية

تحول الأتمتة المدفوعة بالذكاء الاصطناعي نظام DCIM من خلال تمكين الصيانة التنبؤية والمراقبة الاستباقية. يستخدم مشغلو مراكز البيانات التعلم الآلي للتنبؤ بفشل المعدات وتحسين استخدام الموارد. يعزز ذلك موثوقية النظام مع تقليل الخطأ البشري في إدارة الأصول الموزعة. تحسن الأتمتة الذكية أوقات الاستجابة للتقلبات البيئية والتنبيهات الحرجة. تستثمر الشركات في حلول DCIM المدعومة بالذكاء الاصطناعي للتنبؤ بالطاقة وتوازن أعباء العمل. يدعم هذا الدمج المبادرات الخضراء والامتثال لمعايير كفاءة الطاقة. يشجع الأهمية المتزايدة للاستدامة على تبني الذكاء الاصطناعي للتبريد الذكي وإدارة الطاقة. يمثل التطور من العمليات التفاعلية إلى التنبؤية قفزة تكنولوجية كبيرة لمراكز البيانات.

التركيز على كفاءة الطاقة والمبادرات الخضراء لمراكز البيانات

تدفع تكاليف الطاقة المرتفعة والتفويضات المتعلقة بالاستدامة الطلب على حلول DCIM المحسنة للطاقة. تروج الحكومات لمراكز البيانات المحايدة للكربون لتحقيق الأهداف المناخية تحت رؤى وطنية مثل رؤية السعودية 2030. يساعد ذلك المشغلين على تتبع وتقليل استهلاك الطاقة مع تحسين فعالية استخدام الطاقة (PUE). تقيس منصات DCIM المتقدمة المقاييس البيئية مثل درجة الحرارة والرطوبة وتدفق الهواء في الوقت الحقيقي. تدمج الأدوات المستندة إلى السحابة تتبع الطاقة المتجددة وإعداد تقارير الاستدامة. تؤكد الشركات العالمية التي تدخل المنطقة على شفافية الطاقة في عملياتها. تتماشى هذه الحلول مع المسؤولية البيئية المتزايدة لمشغلي مراكز البيانات الضخمة. يعيد الدفع نحو دمج الطاقة المتجددة تشكيل استراتيجيات الاستثمار طويلة الأجل في المنطقة.

الدور الاستراتيجي لـ DCIM في قابلية التوسع واستمرارية الأعمال للبنية التحتية

يلعب نظام DCIM دورًا حيويًا في ضمان استمرارية العمليات وقابلية التوسع. يتطلب الاعتماد المتزايد على الخدمات الرقمية توفرًا مستمرًا للبنية التحتية الحاسوبية. يتيح التحكم المركزي عبر الهياكل الهجينة والموزعة، مما يضمن وقت تشغيل متسق وإدارة الأعطال. تحسن الرؤى المستندة إلى البيانات من DCIM إدارة دورة حياة الأصول واستخدام البنية التحتية. يدعم اعتماد الحلول المعيارية والقابلة للتوسع التوسع السريع في السعة. ترى الشركات والمستثمرون DCIM كعنصر أساسي في المرونة الرقمية. يعزز تنفيذه الامتثال للمعايير الدولية مثل شهادات ISO ومعهد Uptime. يضع تقارب الأتمتة والتحليلات وكفاءة الطاقة DCIM كركيزة نمو استراتيجية.

- على سبيل المثال، يتضمن برنامج التحول الرقمي لرؤية السعودية 2030، بقيادة وزارة الاتصالات وتقنية المعلومات (MCIT)، استثمارات كبيرة في البنية التحتية الوطنية للبيانات ومبادرات المدن الذكية مثل نيوم، مع التركيز على إدارة مراكز البيانات المتقدمة والأتمتة ودمج أنظمة التحكم الذكية عبر القطاعات العامة والخاصة.

اتجاهات السوق

التبني المتزايد للمنصات السحابية والهجينة لـ DCIM

يشهد سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) تحولًا كبيرًا نحو المنصات السحابية والهجينة. تتبنى الشركات أنظمة قابلة للتوسع لإدارة الأصول عبر المنشآت الموزعة. يتيح ذلك التكامل السلس بين البيئات المحلية والمراقبة عن بعد. توفر أدوات DCIM المستندة إلى السحابة رؤية في الوقت الحقيقي وتحليلات البيانات وتنبيهات تنبؤية يمكن الوصول إليها من خلال لوحات معلومات موحدة. تستفيد الشركات من هذه النماذج للمرونة وتقليل النفقات الرأسمالية. توسع مقدمو الخدمات المدارة عروضهم لدعم البيئات متعددة السحابة. يعزز الاتجاه حوكمة البيانات مع تحسين شفافية التكاليف. يضمن التبني السحابي والهجين الكفاءة التشغيلية للشركات التي تتعامل مع أعباء العمل المتنوعة.

دمج تقنيات التوأم الرقمي والمحاكاة

تظهر تقنية التوأم الرقمي كاتجاه مهم في عمليات مراكز البيانات الإقليمية. تتيح للمشغلين محاكاة سيناريوهات الأداء واختبار مرونة البنية التحتية وتخطيط توسعات السعة بشكل فعال. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) من الرؤى التنبؤية التي يتم توليدها من خلال نماذج المحاكاة. يعزز إدارة المخاطر من خلال تحديد نقاط الضعف في النظام قبل حدوث الأعطال. يتيح التصور المستند إلى البيانات لاستخدام التبريد والطاقة والمساحة التخطيط الاستباقي. يحسن دمج أدوات التصور ثلاثي الأبعاد عمليات التدقيق في البنية التحتية وتحسين التصميم. تستخدم المنظمات نماذج المحاكاة للتماشي مع معايير الاستدامة. يؤدي هذا النهج إلى اتخاذ قرارات أكثر ذكاءً عبر دورة حياة البنية التحتية.

التركيز المتزايد على مراكز البيانات الطرفية والبنية التحتية الموزعة

يسرع توسع الحوسبة الطرفية من تبني حلول DCIM القادرة على إدارة الأصول اللامركزية. يتكيف سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) مع الوجود المتزايد لمراكز البيانات الصغيرة والطرفية. يتطلب ذلك أنظمة إدارة خفيفة الوزن يتم تشغيلها عن بعد لضمان وقت التشغيل والأمان. يستخدم المشغلون وحدات DCIM المدمجة للمراقبة المحلية وتتبع الأداء. يعزز نشر شبكات الجيل الخامس الطلب على البيانات الطرفية في قطاعات مثل التجزئة والتصنيع والدفاع. تدعم التحليلات في الوقت الحقيقي العمليات ذات الكمون المنخفض لتطبيقات الذكاء الاصطناعي وإنترنت الأشياء. يعزز التحول الإقليمي نحو البنية التحتية الموزعة تكامل DCIM الطرفي. يعزز هذا الاتجاه المرونة وقابلية التوسع عبر المناطق الجغرافية الأصغر.

تعزيز الامتثال التنظيمي وإدارة الأمن السيبراني

تقوم الحكومات بتنفيذ لوائح صارمة لحماية البيانات والشفافية التشغيلية. يدفع ذلك الاستثمارات في حلول DCIM مع وحدات الامتثال والأمن السيبراني المتكاملة. يعكس سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) التركيز المتزايد على سيادة البيانات وسلامة العمليات. تفضل الأنظمة DCIM المزودة بالتشفير المتقدم والتحكم في الوصول بشكل متزايد. تنفذ المنظمات آليات دفاع متعددة الطبقات لمراقبة التهديدات السيبرانية داخل أنظمة الطاقة والتبريد. يضمن الامتثال لأطر العمل الإقليمية المشابهة لـ GDPR إدارة مراكز البيانات بشكل آمن. تعزز ميزات التدقيق في الوقت الحقيقي المساءلة وإعداد التقارير التنظيمية. يعزز هذا الاتجاه الثقة بين المستثمرين الدوليين الذين يتوسعون في المنطقة.

تحديات السوق

الاستثمار الأولي العالي والخبرة التقنية المحدودة تبطئ النشر

يواجه سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) تحديات بسبب تكاليف التنفيذ العالية وقلة المحترفين المهرة. تتردد الشركات الصغيرة والمتوسطة في الاستثمار في منصات الأتمتة والمراقبة المعقدة. يحد ذلك من قابلية التوسع ويؤخر مشاريع التحول الرقمي. يفتقر العديد من المشغلين إلى الموظفين المدربين القادرين على إدارة واجهات DCIM المستندة إلى الذكاء الاصطناعي. تزيد تكاليف ترخيص البرامج والدمج العالية من إجمالي نفقات الملكية. يزيد الاعتماد على البائعين الدوليين من تحديات الشراء للشركات الإقليمية. يحد هذا الحاجز التكلفة من الوصول إلى التقنيات المتقدمة. يحتاج السوق إلى برامج تدريب منظمة وحلول محسنة من حيث التكلفة لمعالجة فجوة المهارات.

تعقيد تكامل البيانات ومخاوف التوافق عبر الأنظمة

تخلق العديد من البائعين والأنظمة القديمة صوامع بيانات تعيق تبني DCIM. يكافح سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) مع التوافق بين البنية التحتية التقليدية وأطر التحليلات الحديثة. يؤدي ذلك إلى مراقبة غير متسقة ورؤى مجزأة. يصبح التكامل عبر أنظمة الطاقة والتبريد وتكنولوجيا المعلومات المتنوعة متطلبًا تقنيًا. يحتاج المشغلون إلى بروتوكولات موحدة لضمان التوافق. يعقد نقص واجهات برمجة التطبيقات الموحدة جهود الأتمتة. تصبح صيانة البيئات الهجينة كثيفة الموارد بدون تدفق بيانات سلس. تبطئ هذه التحديات التبني واسع النطاق وتقلل من الرؤية التشغيلية الشاملة لمراكز البيانات متعددة المواقع.

فرص السوق

الطلب الناشئ على حلول الاستدامة المدفوعة بالذكاء الاصطناعي ودمج الطاقة المتجددة

يوفر سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) فرصًا قوية في مراكز البيانات الخضراء المدعومة بالذكاء الاصطناعي. تفضل الحكومات والشركات الحياد الكربوني من خلال دمج الطاقة المتجددة. يشجع ذلك الاستثمارات في أنظمة DCIM المستندة إلى الذكاء الاصطناعي التي تحسن توزيع التبريد والطاقة. تحسن هذه المنصات كفاءة الطاقة وتؤتمت إعداد تقارير الاستدامة. تحقق الشركات التي تدمج مصادر الطاقة المتجددة وفورات تشغيلية طويلة الأجل. يصبح إدارة الطاقة المستندة إلى البيانات ميزة تنافسية. سيستمر الطلب على مراكز البيانات الصديقة للبيئة في الارتفاع مع تعزيز اللوائح البيئية عبر المنطقة.

التوسع الاستراتيجي للمرافق الضخمة ومرافق الاستضافة المشتركة

تفتح الاستثمارات الضخمة المتزايدة فرصًا جديدة لموردي DCIM. يستفيد سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM) من الشراكات بين المشغلين العالميين والحكومات الإقليمية. يخلق ذلك طلبًا على منصات المراقبة القابلة للتوسع ومتعددة المواقع القادرة على دعم أعباء العمل الكبيرة. يتبنى مقدمو الاستضافة المشتركة أنظمة DCIM المعيارية لجذب العملاء من الشركات. يعزز صعود التجارة الرقمية عبر الحدود البنية التحتية لإدارة البيانات. تضع هذه الاتجاهات المنطقة كمركز استراتيجي لمراكز البيانات المتقدمة الجاهزة للذكاء الاصطناعي التي تتطلب نشر DCIM شامل.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM)، مدعومة بدمج التحليلات والأتمتة وأدوات المراقبة البيئية. تنمو قطاعات الخدمات بسبب زيادة الاستعانة بمصادر خارجية لمهام إدارة البنية التحتية. يعكس ذلك التركيز المتزايد على الصيانة التنبؤية والعمليات السحابية المدارة. يكتسب البائعون الذين يقدمون مجموعات برامج DCIM موحدة برؤى مدفوعة بالذكاء الاصطناعي ميزة تنافسية. يعزز التحول نحو إدارة دورة الحياة من النهاية إلى النهاية حصة السوق لمقدمي الحلول.

حسب نوع مركز البيانات

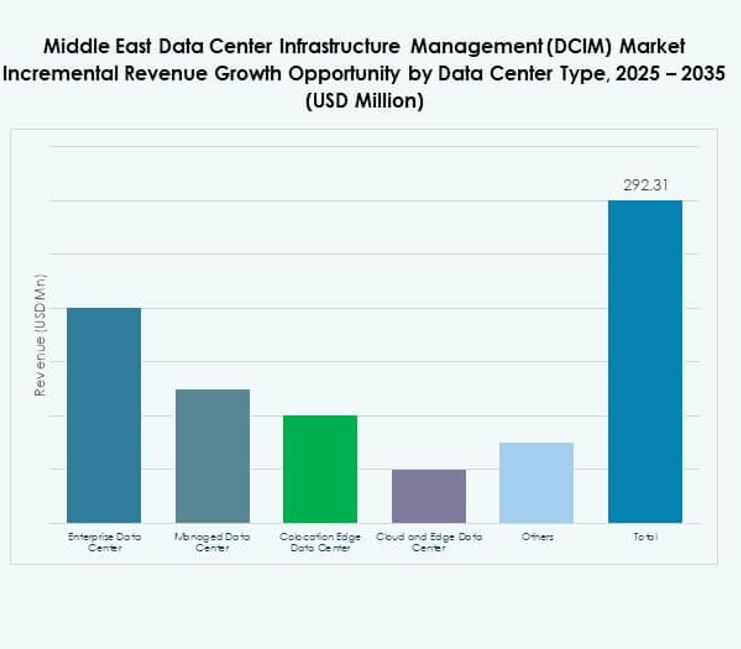

تحتل مراكز البيانات المشتركة والسحابية الحصة الأكبر في سوق إدارة البنية التحتية لمراكز البيانات في الشرق الأوسط (DCIM). تجذب قابليتها للتوسع والبنية التحتية المشتركة الشركات التي تسعى إلى كفاءة التكلفة والمرونة التشغيلية. تتوسع مراكز البيانات المدارة من خلال الشراكات مع شركات الاتصالات وتكنولوجيا المعلومات. تظل مراكز البيانات المؤسسية ضرورية للمنظمات التي تتطلب بيئات عالية الأمان. يزيد صعود المرافق الطرفية من الطلب على DCIM للإدارة اللامركزية.

حسب نموذج النشر

يقود النشر المستند إلى السحابة بسبب مرونته وقابليته للتوسع في سوق إدارة البنية التحتية لمراكز البيانات في الشرق