Executive Resumé:

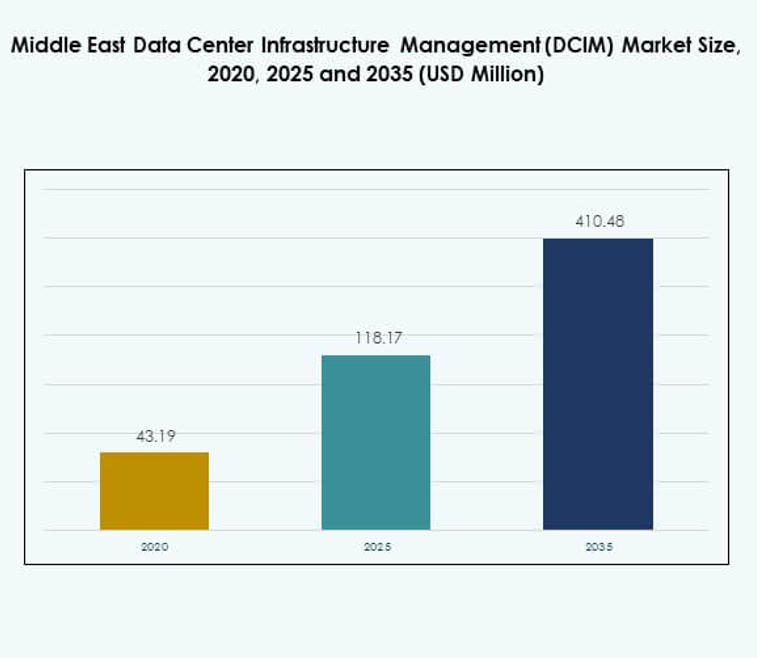

Middle East Data Center Infrastructure Management (DCIM) markedets størrelse blev vurderet til USD 43,19 millioner i 2020, nåede USD 118,17 millioner i 2025 og forventes at nå USD 410,48 millioner i 2035, med en årlig vækstrate (CAGR) på 15,03% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Middle East Data Center Infrastructure Management (DCIM) Markedsstørrelse 2025 |

USD 118,17 millioner |

| Middle East Data Center Infrastructure Management (DCIM) Marked, CAGR |

15,03% |

| Middle East Data Center Infrastructure Management (DCIM) Markedsstørrelse 2035 |

USD 410,48 millioner |

Markedsvæksten drives af digital transformation på tværs af industrier, hurtig adoption af cloud computing og integrationen af AI og IoT i datacenteroperationer. Stigende investeringer i automatisering, energioptimering og prædiktiv analyse redefinerer infrastruktureffektivitet. Virksomheder og investorer betragter markedet som strategisk vitalt for at sikre skalerbarhed, operationel modstandsdygtighed og energieffektiv styring af moderne datacentre.

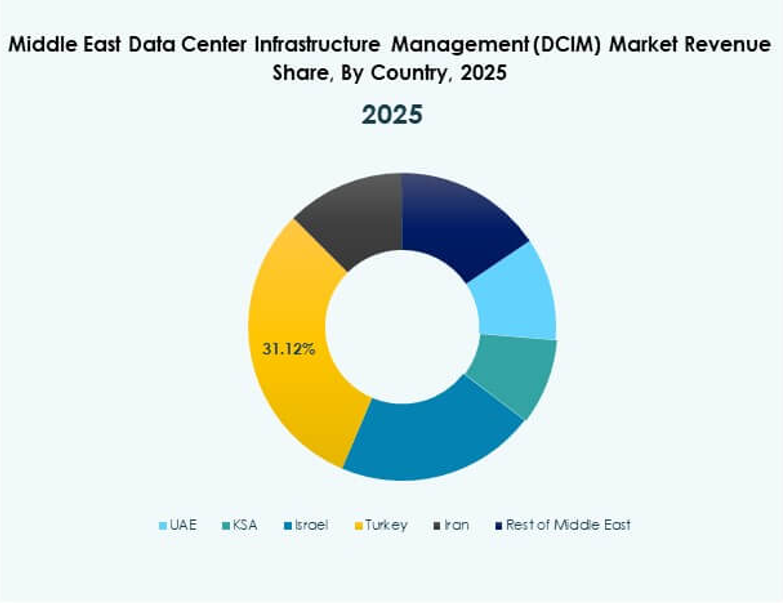

UAE og Saudi-Arabien fører markedet på grund af avanceret digital infrastruktur, støttende regeringspolitikker og stærk hyperscale-udvikling. Nye regioner som Qatar, Bahrain og Oman ekspanderer hurtigt gennem colocation og cloud-partnerskaber. Deres voksende digitale økosystemer og vedvarende energidrevne faciliteter positionerer dem som den næste bølge af regionale datacenter-vækstcentre.

Markedsdrivere

Hurtig digital transformation og udvidelse af datacenterøkosystemet

Middle East Data Center Infrastructure Management (DCIM) markedet drives af accelererede digitale transformationsinitiativer på tværs af regerings- og virksomhedsektorer. Investeringer i AI, IoT og 5G infrastruktur fremmer storskala datacenterbyggeri. Organisationer kræver integrerede DCIM-værktøjer til at håndtere komplekse arbejdsbelastninger, overvåge ydeevne og sikre energieffektivitet. Det understøtter automatisering og beslutningstagning i realtid gennem intelligent analyse. Overgangen mod digitale først-økonomier i Saudi-Arabien og UAE intensiverer konkurrence og infrastrukturforbedringer. Virksomheder stoler på avancerede DCIM-platforme for at reducere nedetid og driftsomkostninger. Den voksende cloud-adoption øger yderligere infrastrukturkompleksiteten, hvilket gør DCIM essentielt for synlighed og kontrol.

- For eksempel har Dawiyat, en del af det Saudi Arabiske elnet, implementeret over 80 Huawei FusionDC1000A præfabrikerede modulære datacentre over hele Saudi-Arabien, hver integreret med Huaweis NetEco6000 DCIM-system til samlet fjernovervågning og effektiv, ubemandet drift, der understøtter Kongerigets Vision 2030 digitale infrastrukturmål.

Integration af AI og automatisering forbedrer prædiktive operationer

AI-drevet automatisering transformerer DCIM-økosystemet ved at muliggøre prædiktivt vedligehold og proaktiv overvågning. Datacenteroperatører bruger maskinlæring til at forudse udstyrsfejl og optimere ressourceudnyttelse. Det forbedrer systempålidelighed, mens det reducerer menneskelige fejl i håndteringen af distribuerede aktiver. Smart automatisering forbedrer responstider på miljømæssige udsving og kritiske alarmer. Virksomheder investerer i AI-drevne DCIM-løsninger til energiforudsigelse og arbejdsbelastningsbalancering. Denne integration understøtter grønne initiativer og overholdelse af energieffektivitetsstandarder. Den voksende betydning af bæredygtighed opmuntrer AI-adoption til intelligent køling og strømstyring. Udviklingen fra reaktive til prædiktive operationer markerer et stort teknologisk spring for datacentre.

Fokus på energieffektivitet og grønne datacenterinitiativer

Stigende energipriser og bæredygtighedskrav driver efterspørgslen efter energioptimerede DCIM-løsninger. Regeringer fremmer kulstofneutrale datacentre for at opfylde klimamål under nationale visioner som Saudi Vision 2030. Det hjælper operatører med at spore og minimere energiforbrug, mens de forbedrer Power Usage Effectiveness (PUE). Avancerede DCIM-platforme måler miljømæssige parametre som temperatur, fugtighed og luftstrøm i realtid. Cloud-baserede værktøjer integrerer vedvarende energisporing og bæredygtighedsrapportering. Globale virksomheder, der træder ind i regionen, lægger vægt på energitransparens i deres operationer. Disse løsninger er i tråd med den voksende miljømæssige ansvarlighed hos hyperscale-operatører. Presset mod integration af vedvarende energi omformer langsigtede investeringsstrategier i regionen.

Strategisk rolle af DCIM i infrastrukturens skalerbarhed og forretningskontinuitet

DCIM-økosystemet spiller en kritisk rolle i at sikre operationel kontinuitet og skalerbarhed. Øget afhængighed af digitale tjenester kræver uafbrudt tilgængelighed af computerinfrastruktur. Det muliggør centraliseret kontrol på tværs af hybride og distribuerede arkitekturer, hvilket sikrer konsekvent oppetid og fejlhåndtering. Datadrevne indsigter fra DCIM forbedrer aktivets livscyklusstyring og infrastrukturudnyttelse. Adoptionen af modulære og skalerbare løsninger understøtter hurtig kapacitetsudvidelse. Virksomheder og investorer ser DCIM som en kernekomponent i digital modstandsdygtighed. Dens implementering forbedrer overholdelse af internationale standarder som ISO og Uptime Institute-certificeringer. Konvergensen af automatisering, analyse og energieffektivitet positionerer DCIM som en strategisk vækstpille.

- For eksempel inkluderer Saudi-Arabiens Vision 2030 digitale transformationsprogram, ledet af Ministeriet for Kommunikation og Informationsteknologi (MCIT), store investeringer i national datainfrastruktur og smart city-initiativer som NEOM, der lægger vægt på avanceret datacenterstyring, automatisering og integration af intelligente kontrolsystemer på tværs af offentlige og private sektorer.

Markeds Trends

Stigende adoption af cloud-baserede og hybride DCIM-platforme

Middle East Data Center Infrastructure Management (DCIM) markedet oplever et stort skift mod cloud og hybride platforme. Virksomheder adopterer skalerbare systemer til at håndtere aktiver på tværs af spredte faciliteter. Det muliggør problemfri integration af on-premises og fjernovervågningsmiljøer. Cloud-baserede DCIM-værktøjer tilbyder realtids synlighed, dataanalyse og prædiktive alarmer tilgængelige gennem samlede dashboards. Virksomheder udnytter disse modeller for fleksibilitet og reduceret kapitaludgift. Managed service providers udvider tilbud for at understøtte multi-cloud-miljøer. Trenden styrker datastyring, mens den forbedrer omkostningstransparens. Cloud og hybrid adoption sikrer operationel effektivitet for virksomheder, der håndterer forskelligartede arbejdsbelastninger.

Integration af Digital Twin og simulerings teknologier

Digital twin-teknologi fremstår som en betydelig trend i regionale datacenteroperationer. Det giver operatører mulighed for at simulere ydeevnescenarier, teste infrastrukturens modstandsdygtighed og planlægge kapacitetsudvidelser effektivt. Middle East Data Center Infrastructure Management (DCIM) markedet drager fordel af prædiktive indsigter genereret gennem simuleringsmodellering. Det forbedrer risikostyring ved at identificere systemets sårbarheder, før fejl opstår. Datadrevet visualisering af køling, strøm og pladsudnyttelse muliggør proaktiv planlægning. Integration af 3D-visualiseringsværktøjer forbedrer infrastrukturaudits og designoptimering. Organisationer bruger simuleringsmodeller til at tilpasse sig bæredygtigheds benchmarks. Denne tilgang fører til smartere beslutningstagning på tværs af infrastrukturens livscyklus.

Stigende fokus på Edge datacentre og distribueret infrastruktur

Udvidelsen af edge computing accelererer adoptionen af DCIM-løsninger, der er i stand til at håndtere decentraliserede aktiver. Middle East Data Center Infrastructure Management (DCIM) markedet tilpasser sig den voksende tilstedeværelse af mikro- og edge-datacentre. Det kræver letvægts, fjernstyrede managementsystemer for at sikre oppetid og sikkerhed. Operatører bruger kompakte DCIM-moduler til lokal overvågning og ydeevnesporing. Implementeringen af 5G-netværk øger edge-databehovet i sektorer som detailhandel, fremstilling og forsvar. Realtidsanalyse understøtter lav-latens operationer for AI og IoT-applikationer. Det regionale skift mod distribueret infrastruktur styrker edge DCIM-integration. Denne trend forstærker modstandsdygtighed og skalerbarhed på tværs af mindre geografiske zoner.

Styrkelse af regulatorisk overholdelse og cybersikkerhedsstyring

Regeringer implementerer strenge regler for databeskyttelse og operationel transparens. Det driver investeringer i DCIM-løsninger med integrerede overholdelses- og cybersikkerhedsmoduler. Middle East Data Center Infrastructure Management (DCIM) markedet afspejler en stigende vægt på datasuverænitet og operationel integritet. DCIM-systemer med avanceret kryptering og adgangskontrol foretrækkes i stigende grad. Organisationer implementerer flerlagede forsvarsmekanismer for at overvåge cybertrusler inden for strøm- og kølesystemer. Overholdelse af GDPR-lignende regionale rammer sikrer sikker datacenterstyring. Realtids audit-funktioner forbedrer ansvarlighed og regulatorisk rapportering. Denne trend fremmer tillid blandt internationale investorer, der ekspanderer ind i regionen.

Markedsudfordringer

Høje startinvesteringer og begrænset teknisk ekspertise forsinker implementering

Middle East Data Center Infrastructure Management (DCIM) markedet står over for udfordringer på grund af høje implementeringsomkostninger og begrænsede kvalificerede fagfolk. Små og mellemstore virksomheder tøver med at investere i komplekse automatiserings- og overvågningsplatforme. Det begrænser skalerbarhed og forsinker digitale transformationsprojekter. Mange operatører mangler uddannet personale, der er i stand til at håndtere AI-baserede DCIM-grænseflader. Høje softwarelicens- og integrationsomkostninger øger de samlede ejerskabsudgifter. Afhængigheden af internationale leverandører skaber indkøbsudfordringer for regionale virksomheder. Denne omkostningsbarriere begrænser tilgængeligheden til avancerede teknologier. Markedet har brug for strukturerede træningsprogrammer og omkostningsoptimerede løsninger for at adressere kompetencegabet.

Dataintegrationskompleksitet og interoperabilitetsproblemer på tværs af systemer

Flere leverandører og ældre systemer skaber datasiloer, der hindrer DCIM-adoption. Middle East Data Center Infrastructure Management (DCIM) markedet kæmper med kompatibilitet mellem traditionel infrastruktur og moderne analyseframeworks. Det fører til inkonsekvent overvågning og fragmenterede indsigter. Integration på tværs af forskellige strøm-, køle- og IT-systemer bliver teknisk krævende. Operatører kræver standardiserede protokoller for at sikre interoperabilitet. Manglen på forenede API’er komplicerer automatiseringsindsatsen. Vedligeholdelse af hybride miljøer bliver ressourcekrævende uden problemfri dataflow. Disse udfordringer forsinker storskala adoption og reducerer den samlede operationelle synlighed for multi-site datacentre.

Markedsmuligheder

Fremvoksende efterspørgsel efter AI-drevne bæredygtigheds- og vedvarende integrationsløsninger

Middle East Data Center Infrastructure Management (DCIM) markedet tilbyder stærke muligheder inden for AI-aktiverede grønne datacentre. Regeringer og virksomheder prioriterer kulstofneutralitet gennem vedvarende integration. Det opmuntrer investeringer i AI-baserede DCIM-systemer, der optimerer køling og strømfordeling. Disse platforme forbedrer energieffektivitet og automatiserer bæredygtighedsrapportering. Virksomheder, der integrerer vedvarende energikilder, opnår langsigtede operationelle besparelser. Datadrevet energistyring bliver en konkurrencefordel. Efterspørgslen efter øko-effektive datacentre vil fortsætte med at stige, efterhånden som miljøreguleringer styrkes på tværs af regionen.

Strategisk udvidelse af hyperscale og colocation faciliteter

Voksende hyperscale-investeringer åbner nye muligheder for DCIM-leverandører. Middle East Data Center Infrastructure Management (DCIM) markedet drager fordel af partnerskaber mellem globale operatører og regionale regeringer. Det skaber efterspørgsel efter skalerbare, multi-site overvågningsplatforme, der er i stand til at understøtte store arbejdsbelastninger. Colocation-udbydere adopterer modulære DCIM-systemer for at tiltrække virksomhedskunder. Stigningen i grænseoverskridende digital handel styrker datastyringsinfrastrukturen. Disse trends positionerer regionen som et strategisk knudepunkt for avancerede, AI-klare datacentre, der kræver omfattende DCIM-implementering.

Markedssegmentering

Efter komponent

Løsninger dominerer Middle East Data Center Infrastructure Management (DCIM) markedet, understøttet af integrationen af analyse-, automatiserings- og miljøovervågningsværktøjer. Servicesegmenter vokser på grund af øget outsourcing af infrastrukturstyringsopgaver. Det afspejler det voksende fokus på prædiktiv vedligeholdelse og managed cloud-operationer. Leverandører, der tilbyder samlede DCIM-softwarepakker med AI-drevne indsigter, opnår en konkurrencefordel. Skiftet mod end-to-end livscyklusstyring styrker markedsandelen for løsningsudbydere.

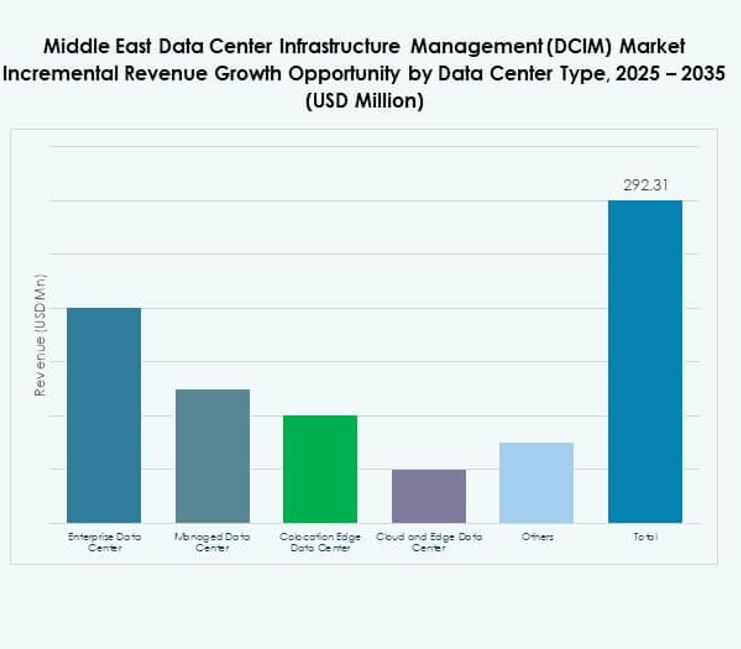

Efter datacentertype

Colocation og cloud-datacentre har den største andel i Middle East Data Center Infrastructure Management (DCIM) markedet. Deres skalerbarhed og delte infrastruktur appellerer til virksomheder, der søger omkostningseffektivitet og operationel smidighed. Managed datac