Ledelsesresumé:

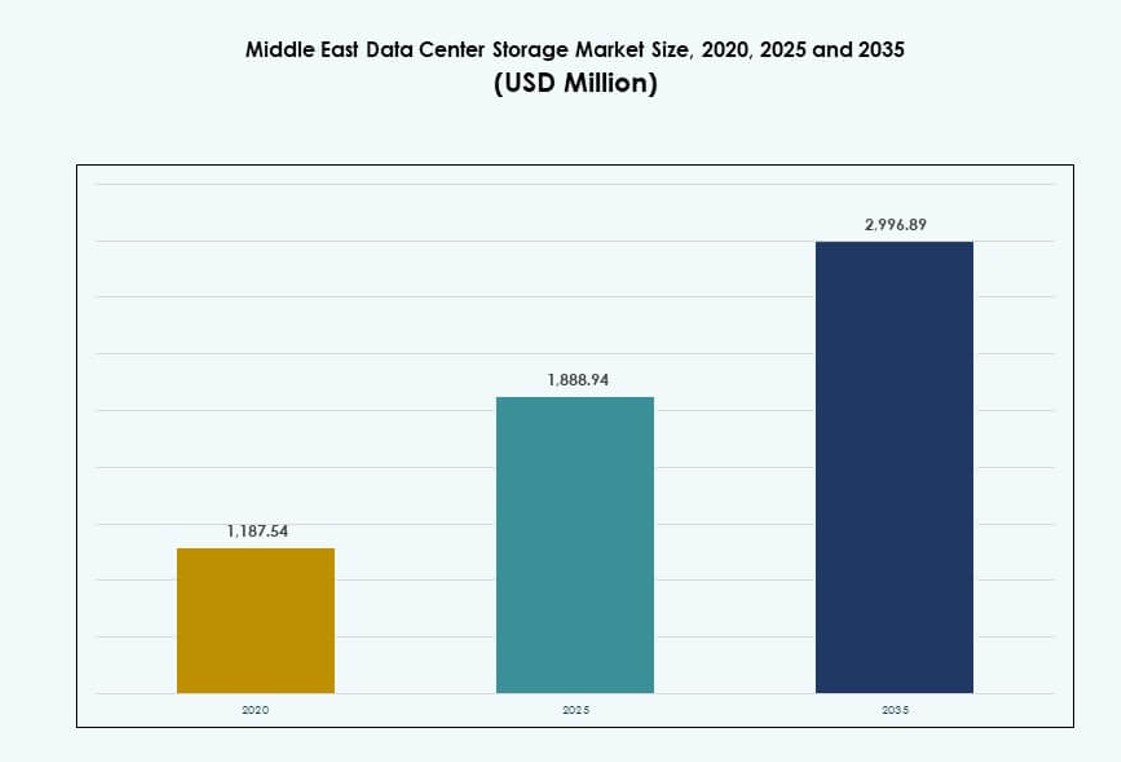

Markedet for datacenterlagring i Mellemøsten blev vurderet til USD 1.187,54 millioner i 2020 til USD 1.888,94 millioner i 2025 og forventes at nå USD 2.996,89 millioner i 2035, med en CAGR på 4,58% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Mellemøsten 2025 |

USD 1.888,94 millioner |

| Marked for datacenterlagring i Mellemøsten, CAGR |

4,58% |

| Markedstørrelse for datacenterlagring i Mellemøsten 2035 |

USD 2.996,89 millioner |

Markedet vinder momentum på grund af stærk efterspørgsel efter AI-klar infrastruktur, datalokalisering love og virksomheders cloud-adoption. Organisationer inden for BFSI, telekommunikation og regering investerer i skalerbare lagringssystemer for at understøtte realtidsanalyse, lovgivningsmæssig overholdelse og multi-cloud-miljøer. Teknologier som softwaredefineret lagring og NVMe ændrer præstationsstandarder. Virksomheder ser lagringsinfrastruktur som afgørende for langsigtet digital konkurrenceevne. Investorer målretter også segmentet på grund af dets rolle i at muliggøre nationale strategier og smart city-projekter.

GCC-regionen fører markedet med UAE og Saudi-Arabien, der driver hyperskalaudviklinger og reguleringsledet hostingefterspørgsel. Lande som Qatar og Israel udvider cloud-fodaftryk, mens nye markeder som Oman og Jordan viser stigende investeringer i edge og sekundære datacentre. Regional vækst afspejler forskellige digitale modenhedsniveauer, hvor hvert land tilpasser infrastruktur til nationale transformationsdagsordener. Dette driver vedvarende efterspørgsel på tværs af kerne- og grænsemarkeder.

Markedets dynamik:

Digital transformation på tværs af offentlige og private sektorer accelererer efterspørgslen efter datalagring

Markedet for datacenterlagring i Mellemøsten drives af digitaliseringsindsatsen fra både regeringer og private enheder. Nationale programmer i UAE, Saudi-Arabien og Qatar sigter mod at bygge digitale økonomier, hvilket øger behovet for robuste datalagringssystemer. Enheder på tværs af bank, telekommunikation og offentlig administration skifter fra legacy-systemer til moderne, softwaredefineret lagring. Dette strukturelle skift understøtter realtidsanalyse, borgerlige tjenester og sikker dataopbevaring. Det udvider også brugen af private og hybride skyer, hvilket skaber efterspørgsel efter skalerbare lagringsplatforme. AI-drevne styrings- og automatiseringsværktøjer har brug for pålidelig backend-infrastruktur for at fungere problemfrit. Virksomheder, der investerer i lagringsinfrastruktur, drager fordel af forbedret servicelevering og overholdelsesparathed. Markedet fungerer som et fundamentalt lag for alle digitale operationer og transformationsprogrammer i regionen.

- For eksempel underskrev e& (Etisalat) UAE en aftale på over 1 milliard USD med AWS i 2024 for at levere centrale cloud-tjenester, herunder lagring og computing i hele Mellemøsten, og træne 60.000 personer i cloud-teknologier.

Hyperskalaudvidelse og Cloud-adoption driver infrastrukturforbedringer

Storskala cloud-implementeringer og hyperskala datacentre driver investeringer i højkapacitets- og lav-latens lagringsløsninger. Regionale cloud-zoner lanceret af AWS, Microsoft Azure og Oracle opfordrer virksomheder til at migrere arbejdsbelastninger fra on-premise opsætninger. Denne tendens øger efterspørgslen efter NVMe, all-flash arrays og softwaredefineret lagring med avancerede datadeduplikation- og backup-funktioner. Regeringer har pålagt lokal hosting for kritiske data, hvilket får hyperscalers til at opbygge kapaciteter i regionen. Virksomheder inden for telekommunikation og banksektoren søger højere gennemløb og fejltolerance. Det har opmuntret leverandører til at tilbyde modulære, energieffektive og compliance-klare lagringssystemer. Mellemøstens datacenterlagringsmarked understøtter disse infrastrukturskift og tilbyder den skalerbarhed, der kræves for at håndtere multi-cloud og containeriserede arbejdsbelastninger.

AI og avancerede arbejdsbelastninger nødvendiggør lagringsinnovation og ydeevneforbedringer

AI, maskinlæring og big data-analyse kræver hurtigere læse/skrive-cyklusser og høj-båndbredde forbindelser. Virksomheder, der implementerer AI til overvågning, finansiel modellering eller automatisering, foretrækker NVMe-baseret all-flash lagring for lav-latens operationer. Stigningen i realtids IoT-analyse i industrielle og olie & gas applikationer øger yderligere efterspørgslen efter højtydende lagring. Markedet favoriserer platforme, der er i stand til at håndtere strukturerede og ustrukturerede data på tværs af hybride miljøer. Startups og forskningsenheder stoler også på disse lagringssystemer til at træne modeller og håndtere simulationer. Investorer ser værdi i ydeevneoptimeret infrastruktur på grund af den eksponentielle stigning i virksomhedsdatas mængder. Mellemøstens datacenterlagringsmarked spiller en strategisk rolle i at muliggøre disse arbejdsbelastninger med minimal forsinkelse og høj modstandsdygtighed.

- For eksempel har Saudi Aramco udvidet sin datalagrings- og AI-behandlingsinfrastruktur for at understøtte seismiske og operationelle dataanalyser ved at udnytte højtydende computerressourcer til at fremskynde datadrevne indsigter på tværs af sine efterforsknings- og produktionsoperationer.

Datasuverænitet, overholdelse af regler og cybersikkerhed driver sikre lagringsinvesteringer

Datalokaliseringslove i Mellemøsten kræver, at kritiske sektorer opbevarer og behandler data lokalt. Saudi-Arabien og UAE håndhæver overholdelse for finansielle institutioner, teleoperatører og offentlige cloud-udbydere. Sikker lagringsinfrastruktur med kryptering, adgangskontrol og zero-trust arkitekturer bliver en compliance-aktiv. Cybersikkerhedskrav har øget interessen for backup-lagring og katastrofe-genopretning-som-en-service. Virksomheder værdsætter lagringsplatforme med automatiseret trusselsdetektion og anomalisporing. Regeringsinitiativer som smarte byer, sundheds-digitalisering og e-governance øger behovet for sikre lagringszoner. Mellemøstens datacenterlagringsmarked understøtter denne efterspørgsel gennem lagdelte og compliance-modeller, der beskytter følsomme data.

Markedstendenser

Adoption af væskekølede og varmeeffektive lagringssystemer for bæredygtighedsmål

Energieeffektiv lagerinfrastruktur vinder frem, da datacenteroperatører i Mellemøsten står over for bæredygtighedsreguleringer. Væskekølede racks og lavenergi flash-lagersystemer reducerer energiforbruget og forbedrer termisk effektivitet. Operatører bruger AI til at overvåge arbejdsbelastninger og flytte inaktive data til kold lagring. Lande som UAE og Saudi-Arabien tilbyder grønne bygningsincitamenter, der fremmer vedtagelsen af bæredygtige systemer. Hyperskala faciliteter integrerer vedvarende energi sammen med høj-densitets lagring for at begrænse CO2-aftrykket. Væskekøling hjælper også med at forbedre pålideligheden i barske klimazoner. Mellemøstens datacenterlagermarked ser denne trend accelerere, især blandt faciliteter, der sigter mod LEED-certificeringer og netto-nul mål.

Sammenfletning af lager med Edge Computing-arkitekturer i fjerntliggende og industrielle zoner

Industrier inden for olie, gas og minedrift implementerer edge-lagersystemer til at håndtere data genereret fra fjerntliggende IoT-enheder. Disse opsætninger understøtter lokaliseret computing og lagring uden behov for konstant internetforbindelse. Edge-lagring bruges til realtidsbehandling af sensordata, videofeeds og udstyrstelemetri. Operatører adopterer robustgjorte lagerarrays optimeret til barske miljøer. Denne arkitektur muliggør datatriagering og synkronisering med centrale datacentre senere. Det understøtter også prædiktivt vedligehold og autonome operationer. Mellemøstens datacenterlagermarked understøtter edge-implementeringer for industriel modstandsdygtighed og decentraliserede dataoperationer på tværs af ikke-urbane regioner.

Stigning af Storage-as-a-Service (STaaS) og abonnementsbaserede indkøbsmodeller

Virksomheder foretrækker fleksible, forbrugsbaserede lagermodeller for at styre driftsomkostninger og undgå indledende kapitalinvesteringer. STaaS-modeller tillader skalering op eller ned baseret på arbejdsbelastningskrav. Managed service providers tilbyder end-to-end lagring, fra provisionering til compliance-overvågning. Disse tjenester leveres med SLA’er for oppetid, latenstid og dataintegritet. Det hjælper mindre virksomheder med at adoptere infrastruktur på virksomhedsniveau uden ejerskab af infrastruktur. Finans- og sundhedssektorerne fører an i STaaS-adoption for at imødekomme varierende databehov. Mellemøstens datacenterlagermarked skifter mod OPEX-ledede modeller, der muliggør bedre ressourceudnyttelse og forudsigelige IT-udgifter.

Integration af Blockchain og uforanderlig lagring til juridisk og finansiel arkivering

Virksomheder adopterer i stigende grad blockchain-baserede lagringsmekanismer for at opretholde uforanderlige optegnelser. Det hjælper med at opfylde juridiske, regulatoriske og revisionskrav. Finansielle institutioner og offentlige registre implementerer lagersystemer med manipulationssikre logning og tidsstempling. Disse løsninger tilbyder transparente ændringshistorikker, der forbedrer ansvarligheden. Nogle anvendelsestilfælde inkluderer transaktionsregistre, jordregistre og patientarkiver. Integration med blockchain sikrer, at dataoprindelse kan verificeres, hvilket reducerer svindelrisikoen. Mellemøstens datacenterlagermarked ser denne trend inden for sektorer, der håndterer følsom dokumentation med lange opbevaringscyklusser.

Markedsudfordringer

Høje omkostninger ved avancerede lagersystemer og operationel kompleksitet for ressourcemæssigt begrænsede aktører

Implementering af moderne lagerinfrastruktur indebærer betydelige kapitalinvesteringer, især i flash-baserede og NVMe-platforme. Mange virksomheder kæmper med at opfylde præstationsmål inden for budgetgrænserne. Mellemstore organisationer og offentlige sektorer har svært ved at adoptere højtilgængelige og multi-redundante systemer. Integration af lagersystemer med ældre applikationer øger kompleksiteten. Manglen på regional produktion fører til afhængighed af import, hvilket øger leveringstiderne. Det lægger pres på forsyningskæderne og begrænser hurtige implementeringer. Markedet for datacenterlagring i Mellemøsten skal overvinde disse omkostnings- og kompatibilitetsudfordringer for at muliggøre bredere adoption på tværs af forskellige sektorer.

Begrænset tilgængelighed af kvalificeret arbejdskraft og lagerspecialister hæmmer adoptionen af moderne arkitekturer

Manglen på talent inden for datacenterdrift strækker sig til lagerkonfiguration, optimering og sikkerhed. Mens hyperscale-aktører opretholder interne teams, er mindre firmaer afhængige af begrænsede eksterne ressourcer. Kompleksiteter i styring af hybrid- og multi-cloud-lagring tilføjer til udfordringen. Lagersikkerhed, compliance-kortlægning og backup-verifikation kræver specialiserede færdigheder. Manglen på standardisering på tværs af implementeringsmodeller forårsager inkonsistenser i servicelevering. Sprogbarrierer og certificeringshuller reducerer også effektiviteten i regional træning. Det begrænser markedet for datacenterlagring i Mellemøsten fra at skalere højtydende implementeringer ud over tier-1 byer.

Markedsmuligheder

Regeringsmandater og Smart Nation-programmer driver efterspørgslen efter suveræn lagring

Nationale digitale dagsordener i Saudi-Arabien, UAE og Qatar sigter mod at opbevare følsomme data inden for grænserne. Lokale cloud-zoner og nationale databanker søger højkapacitets-, sikre og compliance-klare lagringsplatforme. Disse mandater skaber muligheder for leverandører, der leverer revisionskompatibel infrastruktur. Markedet for datacenterlagring i Mellemøsten vil drage fordel af projekter, der kræver regional dataresidens og multi-tier adgangskontrol.

Sundhedsvæsen, fintech og overvågningsanvendelser muliggør vertikal-specifikke vækstveje

Hver vertikal bringer unikke arbejdsbelastninger, der driver efterspørgslen efter skræddersyede lagringsplatforme. Sundhedsvæsenet genererer store billeddatasæt, fintech kræver krypteret realtidsadgang, og overvågning har brug for skalerbar arkivlagring. Leverandører, der tilbyder skræddersyede løsninger, oplever højere adoption. Markedet for datacenterlagring i Mellemøsten kan udnytte denne segmentering til at levere vertikal-centrerede tilbud med specialiserede præstations-, tilgængeligheds- og opbevaringsfunktioner.

Markedssegmentering

Efter lagertype

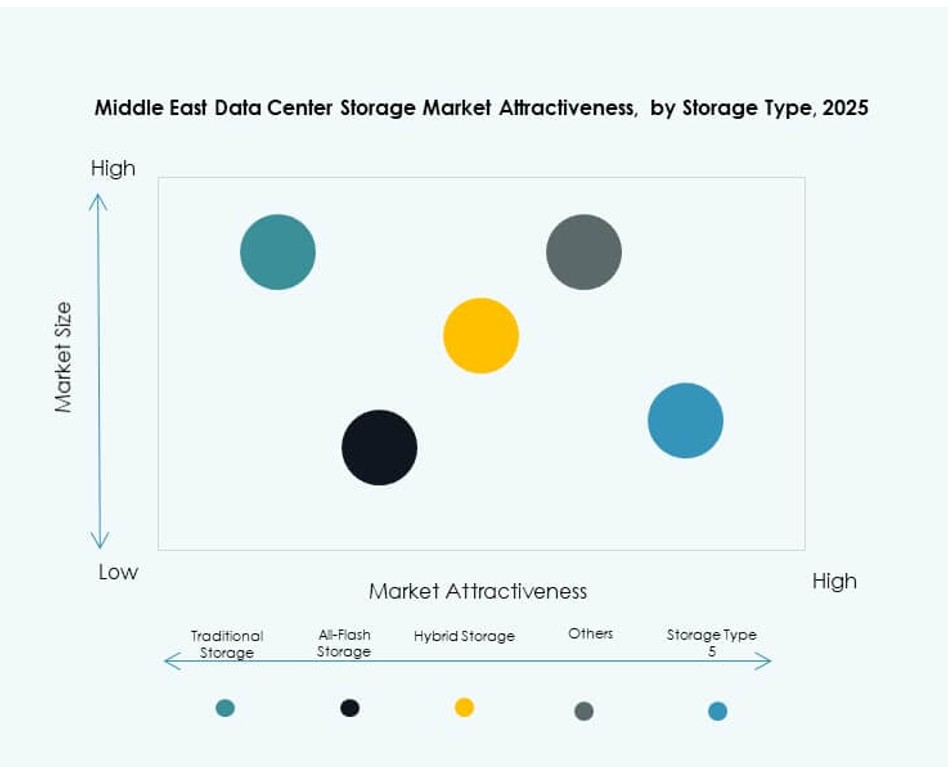

Traditionel lagring fortsætter med at udgøre en betydelig del af markedet for datacenterlagring i Mellemøsten på grund af sin modenhed og overkommelighed. Dog vinder all-flash lagring hurtigt indpas, især i BFSI- og telekomsegmenterne, på grund af dens præstationsfordele. Hybrid lagring forbliver populær blandt virksomheder, der søger en balance mellem omkostninger og ydeevne. Skiftet mod virtualisering og AI-arbejdsbelastninger driver efterspørgslen efter hurtigere, skalerbare lagringsplatforme på tværs af sektorer.

Efter lagerimplementering

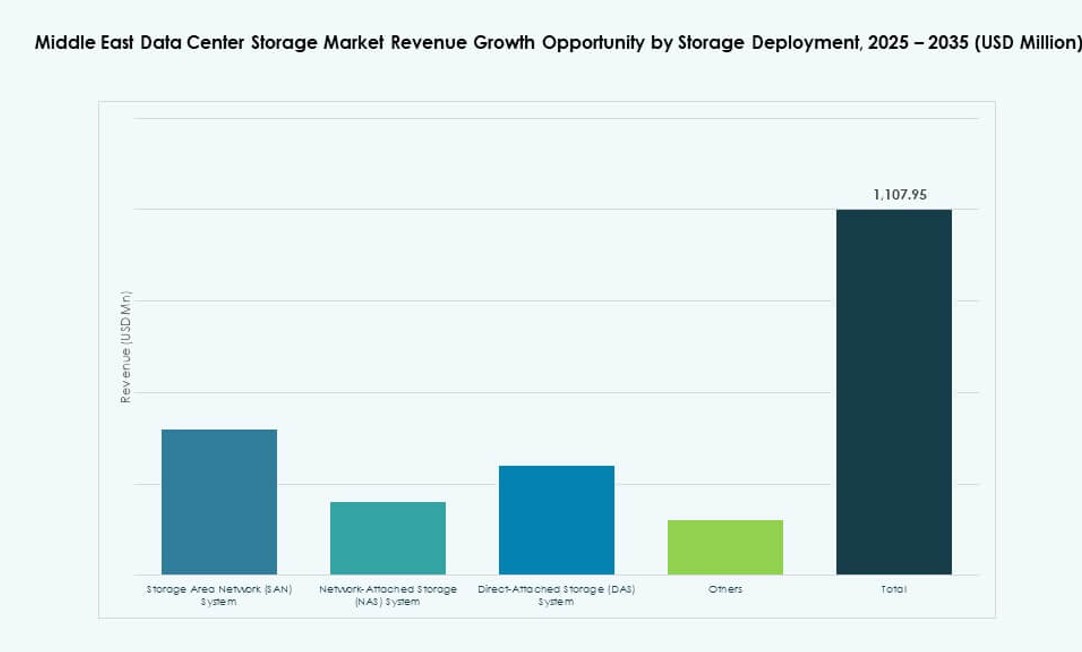

Storage Area Network (SAN) systemer dominerer markedet med deres højhastigheds, blok-niveau adgangskapaciteter. SAN foretrækkes i mission-kritiske miljøer som bankvæsen, telekommunikation og cloud-hosting. Network-attached Storage (NAS) systemer vokser blandt SMV’er og indholdsplatforme til fil-niveau lagring. Direct-attached Storage (DAS) systemer tjener nicheapplikationer som edge og lokale serveropsætninger. Markedet for datacenterlagring i Mellemøsten ser SAN og NAS integration i hybride miljøer.

Efter Komponent

Hardware udgør en stor del af markedet på grund af fortsatte investeringer i fysisk lagringsinfrastruktur, herunder flashdrev, kabinetter og rack-systemer. Software vinder indpas på grund af stigningen i virtualiserede, software-definerede og AI-drevne lagringsløsninger. Funktioner som backup orkestrering, data livscyklusautomatisering og replikation er i stigende grad software-ledede. Markedet for datacenterlagring i Mellemøsten ser vækst i integrerede platforme, der kombinerer hardware robusthed med software fleksibilitet.

Efter Medium

Solid-State Drives (SSD) dominerer højtydende segmentet på grund af hurtigere dataadgang, lavere latens og bedre energieffektivitet. Hard Disk Drives (HDD) fortsætter med at holde markedsandel for arkivering og backup formål, hvor kapacitet betyder mere end hastighed. Båndlagring bruges stadig til dyb arkivering og overholdelsesrelaterede arbejdsbelastninger i specifikke regerings- og forskningssektorer. Markedet for datacenterlagring i Mellemøsten bevæger sig mod SSD-adoption i alle aktive arbejdsbelastninger.

Efter Implementeringsmodel

Cloud-baserede implementeringsmodeller vinder præference blandt mellemstore virksomheder og digitale startups for deres smidighed, skalerbarhed og omkostningseffektivitet. On-premises modeller forbliver stærke i højt regulerede sektorer som forsvar, finans og regering. Hybride implementeringer stiger i hele regionen og understøtter datalokalisering behov, mens de udnytter cloud fleksibilitet. Markedet for datacenterlagring i Mellemøsten afspejler denne mangfoldige blanding af implementeringsvalg baseret på overholdelse, omkostninger og operationel kontrol.

Efter Anvendelse

IT og telekommunikation leder markedet med store lagringsbehov på tværs af flere operationer. BFSI er det næststørste segment, drevet af overholdelsestunge arbejdsbelastninger og transaktionsintensive tjenester. Regeringsapplikationer vokser på grund af e-governance initiativer og nationale digitaliseringsprogrammer. Sundhedsvæsen og uddannelse er fremvoksende bidragydere med efterspørgsel efter sikker og langsigtet lagring. Markedet for datacenterlagring i Mellemøsten understøtter forskellige sektorielle krav gennem skræddersyede løsninger.

Regionale Indsigter

GCC-regionen fører med over 65% andel på grund af cloud-udvidelse og regeringsinitiativer

Gulf Cooperation Council (GCC)-regionen, ledet af UAE og Saudi-Arabien, dominerer Mellemøstens datacenterlagermarked med over 65% andel. Dens lederskab kommer fra hurtig digitalisering, stærke investeringer i hyperscale-infrastruktur og nationale strategier som Saudi Vision 2030 og UAE Digital Economy Strategy. GCC-landene har også tiltrukket globale cloud-udbydere og teleoperatører. Lagringsbehovene vokser på tværs af fintech, smarte byer og sundhedsplatforme. Det tilbyder et gunstigt miljø med incitamenter til grønne datacentre og suveræn hosting.

- For eksempel annoncerede Khazna Data Centers en 30MW hyperscale facilitet i Abu Dhabi (AUH7) i maj 2024, klar til drift i midten af 2026, med et carrier-neutralt design med 7.500 kvm whitespace på tværs af Tier 3-moduler.

Levant-regionen står for omkring 20% af markedet, drevet af efterspørgsel fra telekom og offentlig sektor

Levant-underregionen, inklusive lande som Jordan og Libanon, har cirka 20% af det regionale marked. Telekom-ledet modernisering og regerings digitaliseringsprogrammer er store efterspørgselsdrivere. Lokal hosting og overholdelse bliver mere relevante på grund af databeskyttelsesregler. Uddannelse og finansielle tjenester bidrager også til væksten i lagerinfrastruktur. Selvom infrastrukturen er mindre sammenlignet med GCC, er der igangværende bestræbelser på at forbedre den regionale kapacitet. Mellemøstens datacenterlagermarked ser Levanten som en udviklende men stabil bidragyder.

Fremvoksende markeder i Nordafrika repræsenterer 15% andel med stærkt vækstpotentiale

Nordafrikanske lande som Egypten og Marokko står for næsten 15% af Mellemøstens datacenterlagermarked. Egyptens vækst i IKT-sektoren og Marokkos indsats for digital inklusion driver efterspørgslen efter datacentre og moderne lagersystemer. Investeringszoner og frie økonomiske områder skaber gunstige betingelser. Regerings- og private sektorinitiativer lægger grundlaget for grænseoverskridende digitale tjenester. Selvom kapaciteten stadig er under opbygning, har regionen stærkt fremtidigt potentiale for investorer, der sigter mod grænsemarkeder.

- For eksempel gør Dell EMC’s PowerScale-lagerplatform, bygget på en skalerbar klyngearkitektur, det muligt for virksomheder at forene store mængder ustrukturerede data til en enkelt delt ressource og understøtte cloud-migration, analyse og moderne arbejdsbelastninger med fleksible ydeevneegenskaber valideret af globale implementeringer.

Konkurrenceindsigter:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Virksomhed Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Mellemøstens datacenterlagermarked har en stærk blanding af globale OEM’er, regionale operatører og vertikalt integrerede cloud-aktører. Globale ledere som Dell, HPE og Huawei leverer høj-densitets og software-defineret lager til hyperscale- og virksomhedsmiljøer. Regionale aktører som Khazna Data Centers og STC Solutions fokuserer på suveræn hosting og hybride implementeringer på tværs af BFSI og offentlige sektorer. Partnerskaber mellem teleoperatører og globale teknologileverandører er almindelige for at opfylde krav til overholdelse og latenstid. Markedet favoriserer virksomheder, der tilbyder skalerbare, krypterede og arbejdsbelastningsbevidste lagersystemer. Det forbliver meget konkurrencepræget, da udbydere søger at imødekomme efterspørgslen på tværs af smarte byer, finansielle tjenester og AI-arbejdsbelastninger.

Seneste Udviklinger:

- I december 2025 erhvervede Khazna Data Centers 225.000 kvm jord i Dammam, Saudi-Arabien, til en 200 MW AI-klar datacenter-campus, hvilket udvider den regionale lagerkapacitet midt i MENA-markedets vækst, der forventes at fordobles inden 2030.

- I november 2025 annoncerede Microsoft et partnerskab for at udvide datacenterkapaciteten i UAE. I denne udvikling styrkede virksomheden sit engagement i Mellemøsten gennem samarbejde, der sigter mod at forbedre lager- og computerinfrastrukturen for at imødekomme den stigende regionale efterspørgsel.

- I oktober 2025 lancerede Alibaba Cloud sit andet datacenter i Dubai. Denne udvidelse understøtter bredere cloud-tjenester og AI-adoption i Mellemøsten, inklusive partnerskaber med lokale enheder som W Bank for at fremskynde væksten af digital infrastruktur.

- I august 2024 indgik Hewlett Packard Virksomhed (HPE) et partnerskab med Khazna Data Centers for at lancere UAE’s første administrerede datacenter-hostingtjeneste med direkte væskekøling til AI-arbejdsbelastninger, hvilket optimerer lager- og computer effektivitet for at understøtte nationale AI-strategier.