Resumé:

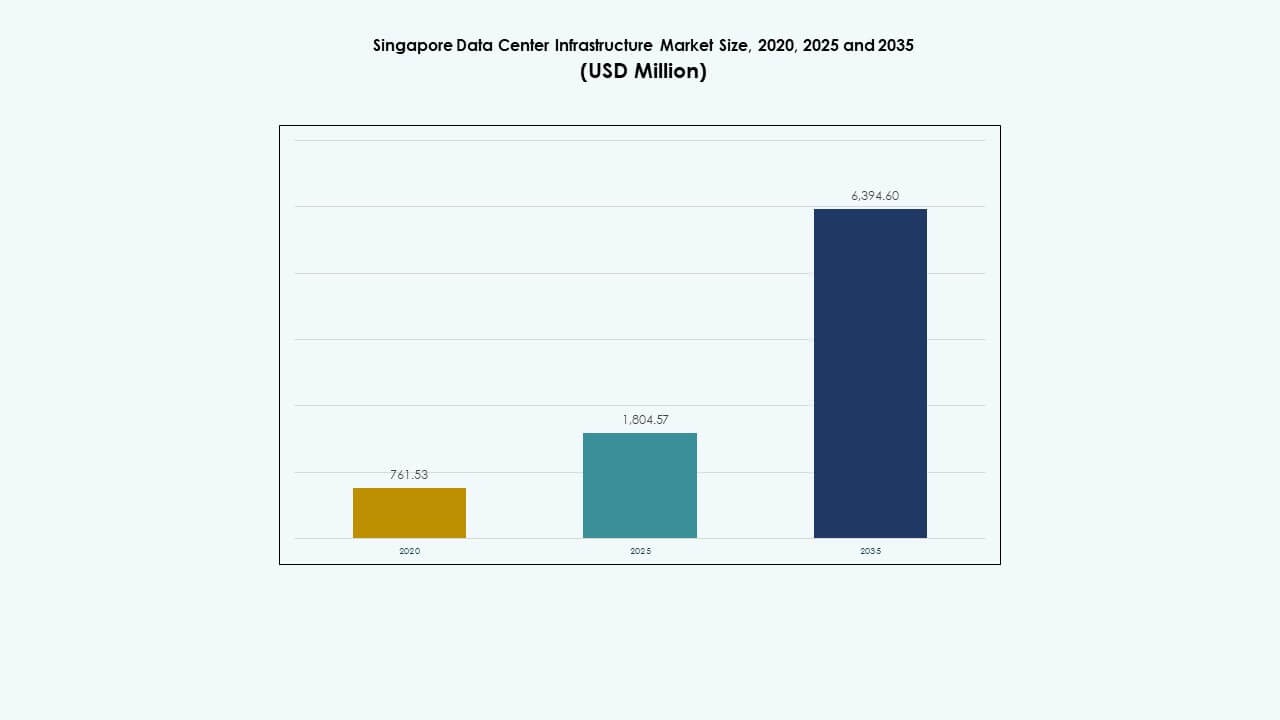

Markedet for datacenterinfrastruktur i Singapore blev vurderet til USD 761,53 millioner i 2020, nåede USD 1.804,57 millioner i 2025 og forventes at nå USD 6.394,60 millioner i 2035, med en CAGR på 13,37% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for datacenterinfrastruktur i Singapore 2025 |

USD 1.804,57 Millioner |

| CAGR for datacenterinfrastruktur i Singapore |

13,37% |

| Markedsstørrelse for datacenterinfrastruktur i Singapore 2035 |

USD 6.394,60 Millioner |

Markedet for datacenterinfrastruktur i Singapore drager fordel af stigende AI-arbejdsbelastninger, grønne infrastrukturmandater og digital transformation på tværs af sektorer. Initiativer for smarte nationer og udvidelse af edge computing kræver skalerbare og effektive datacentersystemer. Operatører implementerer modulære, høj-densitetsinfrastrukturer for at understøtte hyperscale-efterspørgsler. Flydende køling, automatisering og batterilagring bliver i stigende grad anvendt på tværs af faciliteter. Disse skift gør Singapore til et foretrukket knudepunkt for hyperscalers og digitale virksomheder. Infrastrukturforbedringer er også i overensstemmelse med ESG-investeringsmål.

Central Singapore leder markedet på grund af sin modne sammenkobling, høje fibertæthed og tilstedeværelsen af store colocation-knudepunkter. Vestlige Singapore er ved at blive et hyperscale-klynge med industriel zonering og ny strømkraft. Nordlige og østlige dele understøtter edge-udrulninger og regeringsforbundne noder. Markedet for datacenterinfrastruktur i Singapore afspejler et koncentreret, men ekspanderende regionalt fodaftryk drevet af infrastrukturparathed og netværksnærhed.

Markedsdrivere

Stærk vækst understøttet af cloud-udvidelse, AI-arbejdsbelastninger og efterspørgsel efter høj-densitetsinfrastruktur

Singapores datacentermarked udvider sig på grund af stigende cloud-adoption, AI-implementering og mål for smarte byer. Virksomheder investerer i høj-densitets, skalerbar IT-infrastruktur for at understøtte realtidsanalyse og maskinlæring. AI-klar datacentre designes til at understøtte GPU-intensive opgaver på tværs af finans, e-handel og fremstilling. Regeringsstøtte til digital transformation driver hyperscale-udrulninger. Markedet for datacenterinfrastruktur i Singapore muliggør lav-latens adgang til Sydøstasiens voksende digitale økonomi. Investorer tiltrækkes af den stabile regulatoriske ramme og adgang til vedvarende energi. Operatører opgraderer faciliteter med 2N+1 strømredundans og flydende kølesystemer. Disse skift øger efterspørgslen efter infrastruktur og sætter nye industristandarder.

- For eksempel driver Equinix SG3 International Business Exchange datacenter i Singapore med 2N strømredundans og N+1 kølearkitektur. Faciliteterne er designet til at understøtte høj tilgængelighed og robuste operationer for virksomhedskunder og colocation-kunder.

Strategi for Digital Økonomi og Grønne Datacenterpolitikker Fremmer Infrastrukturtransformation

Singapores regering fremmer energieffektiv, bæredygtig datacenterudvikling gennem reguleringsstøtte. Moratoriet, der blev ophævet i 2022, introducerede nye vurderingsrammer med fokus på energieffektivitet og emissioner. Aktører som Equinix, Keppel og STT GDC forpligter sig til grønne bygningscertificeringer og PUE-mål under 1,3. Stigningen i CO2-neutrale mål tvinger til innovation inden for strøm- og kølesystemer. Edge computing og AI-inferens arbejdsbelastninger kræver ny infrastruktur fleksibilitet. Operatører forfølger automatisering, fjernovervågning og modulære systemer. Singapore Data Center Infrastructure Market er nu en strategisk løftestang for offentlige digitale tjenester og kommerciel transformation. Udviklere søger partnerskaber for at opfylde operationelle standarder og efterspørger skalerbarhed.

- For eksempel har Keppel DC Singapore 8 opnået BCA Green Mark Platinum Award for energieffektiv design og drift, og Keppel Data Centre Campus sigter mod en lav strømforbrugseffektivitet, der understøtter bæredygtig vækst i Singapores digitale økosystem.

Øget Regional Efterspørgsel efter Lav-Latens Forbindelse og Integration af Undersøiske Kabler

Singapore fungerer som et vigtigt landingspunkt for undersøiske kabler, hvilket forbedrer dens globale forbindelser. Nye kabelsystemer som SEA-H2X, Bifrost og Apricot forbedrer redundans og båndbredde. Virksomheder ser Singapore som et centralt interkonnektionsknudepunkt på grund af dens høje fibertæthed. Efterspørgslen efter colocation stiger fra CDN’er, OTT-platforme og hybrid cloud-udbydere. Interkonnektion økosystemer understøtter grænseoverskridende arbejdsbelastninger og AI-datamigration. Operatører integrerer undersøisk infrastruktur med nye campusser for højkapacitetsbrug. Singapore Data Center Infrastructure Market understøtter regional datamobilitet i hele Sydøstasien. Dette styrker dens status som et strategisk sted for globale operatører, der udvider i Asien-Stillehavsområdet.

Integration af Edge, IoT og 5G i Byinfrastruktur Øger Infrastrukturkompleksitet

Smart city-initiativer og landsdækkende 5G-udrulning øger efterspørgslen efter edge computing-noder. Virksomheder implementerer mikrodatacentre og netværksedge-hubs til at håndtere IoT-data. Sammenløbet af smarte bygninger, urban mobilitet og energisystemer skaber tætte dataflow. Infrastrukturudbydere leverer mindre, modulære og containeriserede enheder til at understøtte nye anvendelsestilfælde. Realtidsapplikationer som trafikstyring, telemedicin og AR/VR kræver højtydende noder. Singapore Data Center Infrastructure Market udvikler sig til at understøtte distribuerede computing-strategier. Investeringer fokuserer nu på agilitet, strømskalering og netværkseffektivitet. Dette driver nye konfigurationer i IT- og mekanisk infrastrukturdannelse.

Markedstendenser

Markedstendenser

Stigning i Flydende Køleteknologier til at Understøtte AI og Høj-Densitetsmiljøer

Datacentre i Singapore tager i stigende grad brug af væskekølingsløsninger for at håndtere stigende rack-strøm-tætheder. AI-arbejdsbelastninger og HPC-applikationer producerer mere varme, hvilket kræver effektiv termisk styring. Operatører bevæger sig mod nedsænkningskøling og direkte-til-chip teknologier. Væskekølede racks muliggør energibesparelser, mens de understøtter fremtidige GPU-implementeringer. Singapores begrænsede landområde opfordrer til vertikal rack-udvidelse, hvilket intensiverer køleudfordringen. Regeringsstøtte til grøn energi er i tråd med vedtagelsen af effektive systemer. Singapore Data Center Infrastructure Market afspejler denne tendens ved at skifte fra traditionelle CRAC-systemer til hybridkøling. Operatører planlægger nye byggerier med pladsbesparende og energibesparende kølestrategier.

Vækst af modulære og fabrikbyggede datacentre for at reducere implementeringstidslinjer Hastighed og omkostningskontrol driver Singapore-operatører mod modulære byggeteknikker. Fabrikbyggede moduler muliggør hurtigere idriftsættelse og skalerbarhed for edge- og colocation-udbydere. Operatører adopterer containeriserede strøm- og køleenheder, der integreres med standard bygningsskaller. Projekter reducerer byggetiden med op til 50% sammenlignet med traditionelle byggerier. Denne tilgang understøtter faseudvidelse i landbegrænsede zoner. Singapore Data Center Infrastructure Market drager fordel af denne tendens ved at forbedre projektets ROI. Modulære designs understøtter også standardisering på tværs af flere lokationer. Store aktører foretrækker denne model for replikation og overholdelse i regulerede miljøer.

Vedtagelse af vedvarende energikilder og innovationer inden for onsite-strøm

Singapore fremmer integration af ren energi i datacentre for at opfylde sine Green Plan-mål. Solcellepaneler på taget, genvinding af spildvarme og brændselsceller vinder indpas i nye faciliteter. Operatører forfølger grønne PPA’er og CO2-kreditskemaer for at modvirke emissioner. Teknologier som lithium-ion og flowbatterier forbedrer energilagring til backup. DCIM-systemer hjælper med at spore energiforbrug i realtid, hvilket optimerer bæredygtighed. Singapore Data Center Infrastructure Market inkluderer flere projekter, der sigter mod netto-nul emissioner. Brug af ren energi bliver en differentieringsfaktor for hyperscale-kunder. Langsigtet investering er i tråd med landets klimaforpligtelser og strømimportstrategier.

Udvidelse af interkonnektion og softwaredefineret infrastruktur for at understøtte cloud-trafik

Digital transformation og multi-cloud-adoption driver behovet for fleksibel netværksforbindelse. Softwaredefineret infrastruktur (SDI) muliggør dynamisk ressourceallokering på tværs af hybride platforme. Interkonnektionstætheden stiger på tværs af campusser for at understøtte problemfri dataoverførsel. Singapore Data Center Infrastructure Market integrerer programmerbare netværk og virtuelle routere. Platforme gør det muligt for kunder at provisionere båndbredde eller edge-tjenester i realtid. Netværksstofinnovation muliggør lav-latens servicekædning og datasegmentering. Denne tendens understøtter forskellige arbejdsbelastninger og forretningskontinuitet. Infrastruktur kombinerer nu hardware- og softwareorkestrering på det fysiske lag.

Markedsudfordringer

Markedsudfordringer

Landmangel og regulatoriske godkendelser forsinker udviklingen af nye faciliteter i nøglezoner

Singapore står over for alvorlige arealbegrænsninger, hvilket begrænser pladsen til udvikling af nye datacentre. Høje jordpriser og zoneinddelingsrestriktioner øger omkostningerne ved nye installationer. At sikre tilladelser og miljøgodkendelser kan tage lang tid. Regeringen kræver strenge retningslinjer for energieffektivitet og energiforbrug. Nye aktører har svært ved at finde plads med tilstrækkelig nettilslutning. Markedet for datacenterinfrastruktur i Singapore står over for pres for at opgradere eksisterende anlæg. Vertikal udvidelse og ombygning forbliver dyrt og komplekst. Eksisterende industriparker tilbyder begrænset fleksibilitet for hyperskala skalering.

Høje driftsomkostninger og begrænsninger i netstrøm begrænser fremtidige ekspansionsmuligheder

Elektricitet i Singapore er blandt de dyreste i regionen på grund af begrænsede indenlandske energikilder. Datacentre forbruger betydelig strøm, og planlægning af netkapacitet bliver afgørende. Udbydere står over for øgede elregninger, især under spidsbelastninger. Køleomkostningerne stiger på grund af det tropiske klima, hvilket lægger pres på marginerne. Singapores CO2-afgiftspolitik tilføjer yderligere driftsomkostninger for ikke-grønne faciliteter. Markedet for datacenterinfrastruktur i Singapore skal balancere ydeevne med energieffektivitet. Forsinkelser i tilgængeligheden af vedvarende energi og importpolitikker påvirker projektets gennemførlighed. Operatører står over for udfordringer med at optimere både oppetid og bæredygtighed.

Markedsmuligheder

Næste generations grønne datacentre og energieffektive løsninger driver langsigtede investeringer

Operatører i Singapore implementerer energieffektive systemer med fokus på lav PUE og netto-nul emissioner. Der er muligheder inden for litium-ion backup, væskekøling og grøn energiforsyning. Investorer tiltrækkes af regeringsstøttede bæredygtighedsrammer. Markedet for datacenterinfrastruktur i Singapore muliggør klima-tilpassede projekter, der er i overensstemmelse med regionale ESG-mandater. Smarte net og on-site generation tilbyder skalerbare energimodeller.

Regional hub-position understøtter grænseoverskridende cloud-, AI- og CDN-ekspansion

Singapore forbliver en gateway til Sydøstasiens digitale trafik og tilbyder lav-latens routing til nærliggende økonomier. Operatører kan udnytte denne status til at bygge hubs med rig interkonnektion. Nye teknologier som edge AI og kvantecomputing skaber nye anvendelsesmuligheder. Markedet for datacenterinfrastruktur i Singapore understøtter regionale ekspansionsplaner for globale hyperscalers. Dette åbner muligheder for modulær, skalerbar og adaptiv infrastrukturdesign.

Markedssegmentering

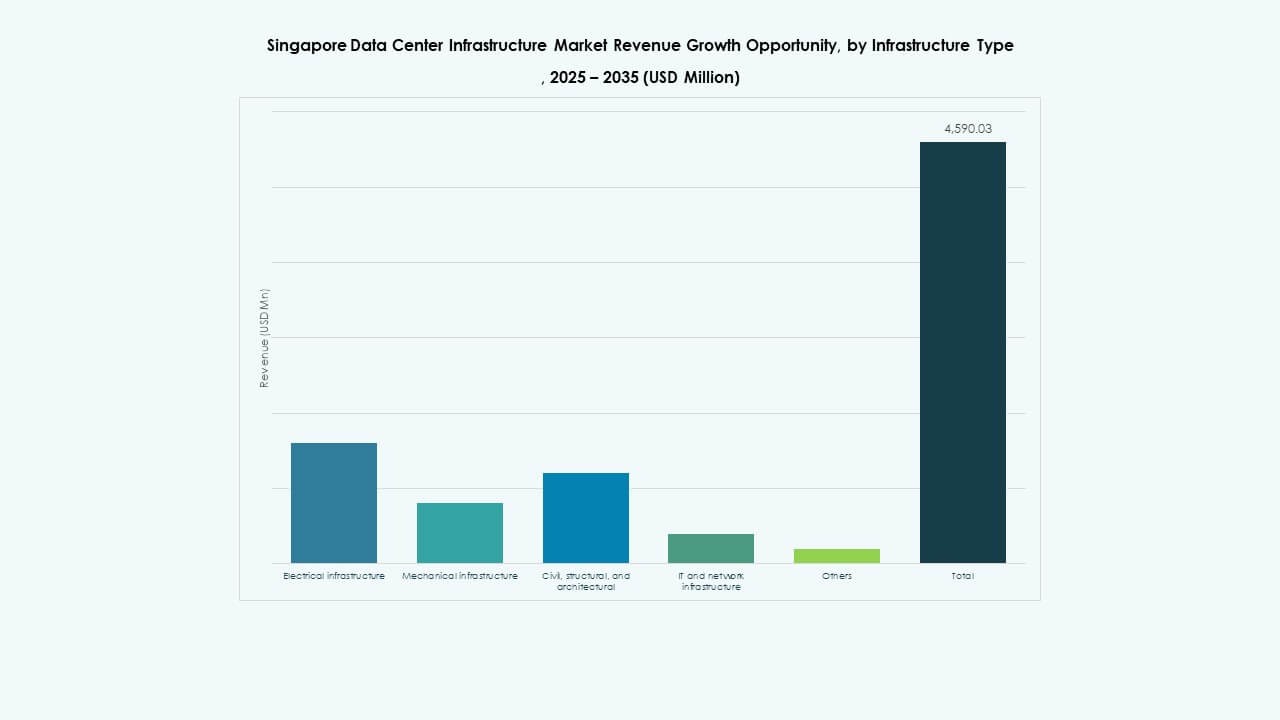

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Singapore ledes af elektrisk infrastruktur på grund af stigende strømkrav fra hyperskala- og AI-faciliteter. UPS-systemer, koblingsudstyr og PDU’er udgør en betydelig andel. Mekanisk infrastruktur ser også stærk vækst med fokus på væskekøling og indeslutningssystemer. IT- og netværksinfrastrukturadoption stiger med edge- og SDI-implementeringer. Strukturelle og civile arbejder skaleres med urbane vertikale byggerier.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning og strømdistributionsenheder dominerer dette segment. Operatører investerer i netværksrobuste opsætninger og batterienergilagringssystemer til backup. Lithium-ion og modulære strømsystemer foretrækkes for pladsbesparelse. Opgraderinger af koblingsudstyr understøtter belastningsfleksibilitet. Singapore Data Center Infrastructure Market afspejler en bevægelse mod skalerbare, redundante og vedligeholdelseslette elektriske opsætninger.

Ved Mekanisk Infrastruktur

Køleenheder og køleanlæg fører investeringer i mekanisk infrastruktur. AI og HPC arbejdsbelastninger øger køletætheden til over 20kW pr. rack på nogle steder. Operatører udforsker hybride systemer med luft- og væskeløsninger. Inddæmning og køling i rækker forbedrer luftstrømsstyring. Efterspørgslen efter kompakt, energieffektivt udstyr vokser, da pladsbegrænsninger intensiveres.

Ved Civil / Strukturel & Arkitektonisk

Overbygning og modulære byggesystemer dominerer på grund af højhusdesign og begrænset jord. Operatører prioriterer hævet gulv, kuvertisolering og seismisk-klare fundamenter. Optimering af stedet understøtter operationel kontinuitet. Singapore Data Center Infrastructure Market er afhængig af præfabrikeret konstruktion for at opfylde projektets hastighedsmål.

Ved IT & Netværksinfrastruktur

Netværksudstyr og racks driver investeringer i IT-infrastruktur. Højhastigheds optisk fiber, lav-latens routere og SDN-kompatibelt hardware oplever efterspørgsel. Lagrings- og serverenheder er bygget til skalerbarhed og automatisering. Smart kabling forbedrer fejlisolering og overvågning. Markedet understøtter hyperskala-udrulninger med multi-tenant konfigurationer.

Ved Datacenter Type

Colocation og hyperskala segmenter dominerer Singapore Data Center Infrastructure Market. Virksomhed og edge-udrulninger vokser støt. Hyperskalaer foretrækker Singapore til regionale kontrolcentre. Colocation-udbydere udvider deres fodaftryk med modulære campusser. Edge-faciliteter målretter IoT og 5G trafik i byområder.

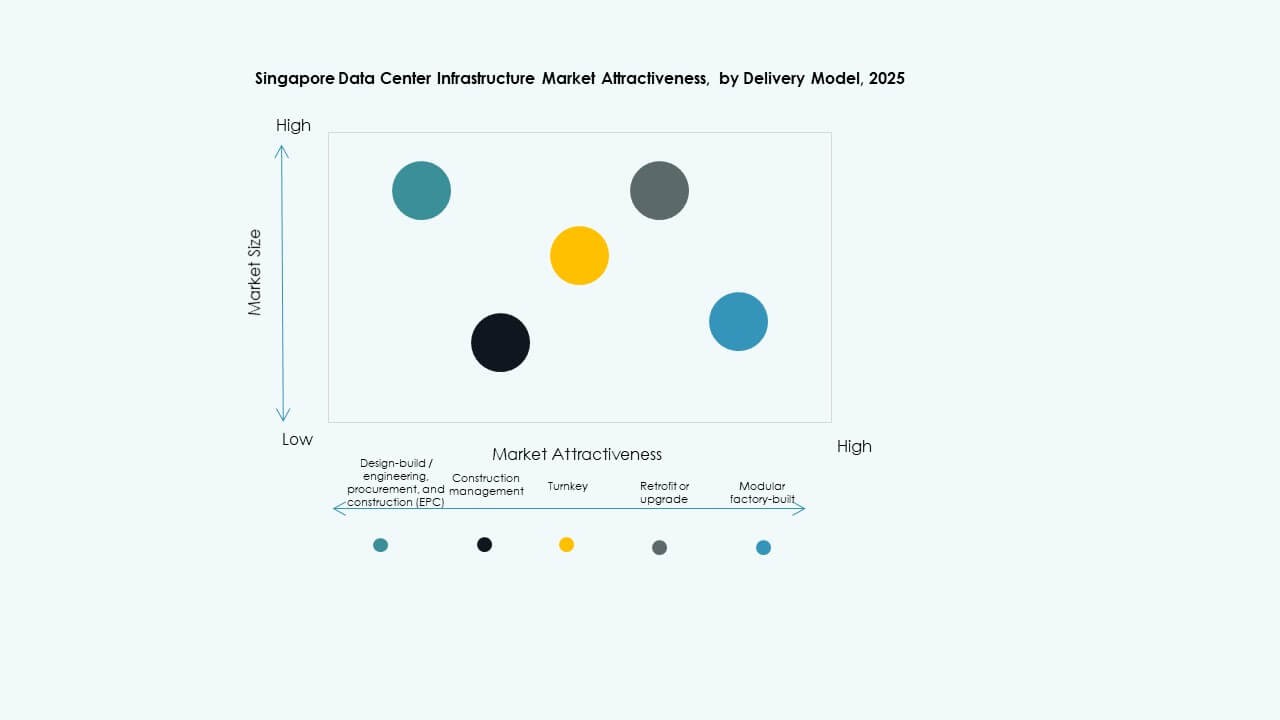

Ved Leveringsmodel

Nøglefærdige og modulære fabriksbyggede leveringsmodeller fører på grund af hurtigere implementeringstidslinjer. EPC og byggeledelse forbliver essentielle for komplekse steder. Retrofit-projekter stiger, da eksisterende bygninger opgraderes. Design-build modeller tilbyder tilpasning til hyperskala behov. Markedet skifter mod integreret levering for omkostnings- og hastighedsfordele.

Ved Tier Type

Tier III faciliteter dominerer Singapores datacenterlandskab og tilbyder høj oppetid og omkostningsbalance. Tier IV vokser langsomt og målretter missionkritiske arbejdsbelastninger. Tier I og II forbliver begrænset til mindre Virksomhed eller edge-udrulninger. Certificering og operationel modenhed driver investeringsbeslutninger.

Regionale Indsigter

Regionale Indsigter

Central Singapore Holder 42% Andel På Grund Af Forbindelse, Forsyninger og Eksisterende Campus Fodaftryk

Denne region huser vigtige colocation-knudepunkter, erhvervszoner og regeringsrelaterede projekter. Adgang til tæt netværksfiber, stabil strøm og eksisterende undersøiske kabelforbindelser giver den en fordel. Markedet for datacenterinfrastruktur i Singapore i denne zone fokuserer på opgradering af eksisterende steder og vertikal ekspansion. Aktører som Equinix og Digital Realty driver multi-bygning campusser her. Udviklingen står over for høje omkostninger, men den langsigtede belægning forbliver stærk.

Vestlige Singapore Fanger 37% Markedsandel Drevet af Jordtilgængelighed og Industriel Zonering

Jurong og Tuas-regionerne tilbyder industriparker og netkapacitet til hyperskala-byggerier. Udviklere sikrer langsigtede lejemål og udvikler modulære campusser. Markedet for datacenterinfrastruktur i Singapore drager fordel af lavere jordomkostninger og nærhed til undersøiske kabel-landinger. Aktører som Keppel Data Centres og STT GDC udvider projekter her. Denne region tilbyder fremtidig skalerbarhed til strømintensive applikationer.

- For eksempel er STT GDC’s STT Defu 3-udvikling i en industriel klynge planlagt som en 15 MW facilitet, der bidrager til en bredere Defu-campus fodaftryk, der skalerer kapaciteten til hyperskala og strømintensive arbejdsbelastninger.

Nordlige og Østlige Singapore Deler 21% Marked Drevet af Edge, 5G og Urbane Mikrosteder

Disse områder understøtter mindre installationer tættere på slutbrugerne. Smart city-infrastruktur, hospitaler og offentlige agenturer kræver lokaliseret beregning. Markedet for datacenterinfrastruktur i Singapore understøtter edge-datacentre, der supplerer kernezoner. Operatører implementerer mikrosteder til at håndtere latenstidssensitiv trafik. Integration af bygningsmiljøet bliver nøglen til yderligere vækst.

- For eksempel er Digital Realty’s SIN12-datacenter i Loyang på Singapores østlige side designet til at levere op til 50 MW kritisk strømkapacitet og spænder over cirka 34.000 kvadratmeter, hvilket demonstrerer et højkapacitetssted, der betjener virksomhed, cloud og regional trafik nær vigtige forbindelsespunkter i Singapores datacenterøkosystem.

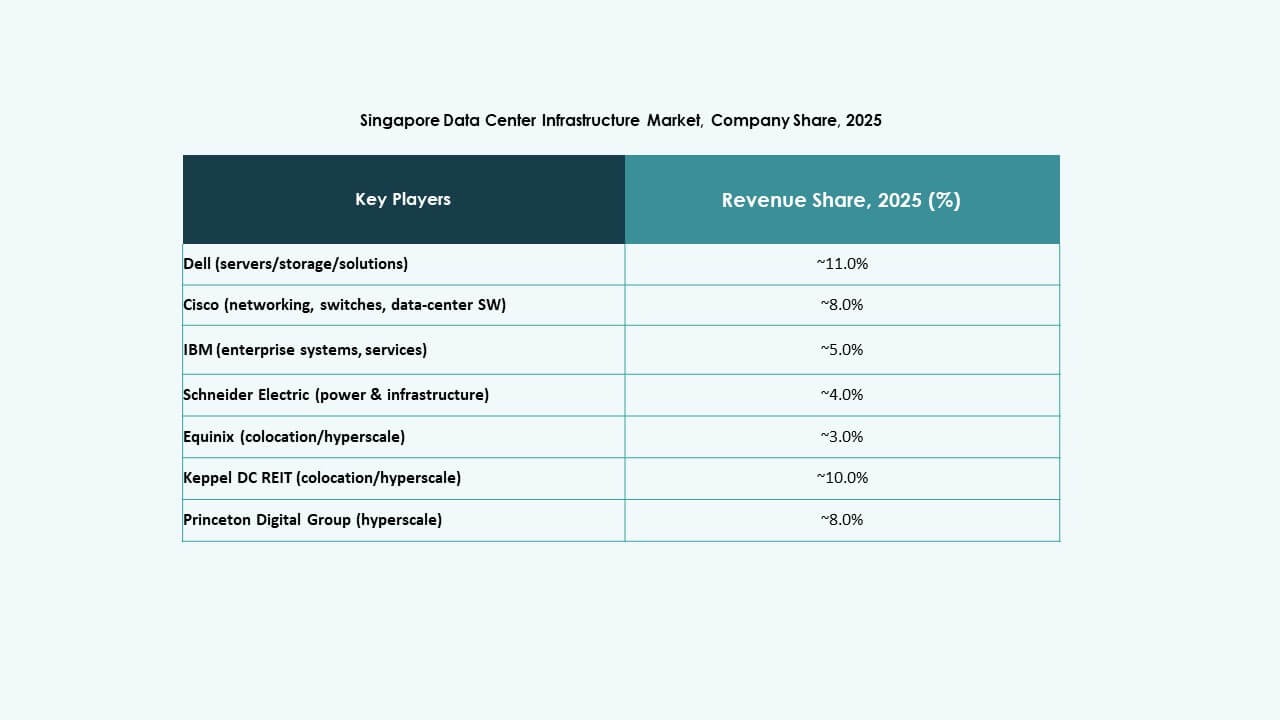

Konkurrenceindsigt:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Markedet for datacenterinfrastruktur i Singapore er meget konkurrencepræget, med både lokale operatører og globale teknologileverandører, der former dets retning. Colocation-giganter som Equinix, STT GDC og Keppel DC REIT fortsætter med at udvide gennem multi-etagers, højkapacitets campusser i nøglezoner. Disse virksomheder investerer i lav-PUE, AI-klar og modulær infrastruktur for at tiltrække cloud- og virksomhedskunder. IT-hardwareledere, herunder Dell, Cisco og Lenovo, leverer skalerbar beregning, lagring og netværksudstyr på tværs af hyperskala og edge-implementeringer. Schneider Electric og Vertiv dominerer strøm- og kølesystemer og tilbyder integrerede løsninger med automatiserings- og overvågningsfunktioner. Markedet for datacenterinfrastruktur i Singapore belønner innovation inden for energieffektivitet, robusthed og systemintegration. Det forbliver attraktivt for operatører, der kombinerer skala, bæredygtighed og sammenkoblingstæthed på tværs af nye og opgraderede steder.

Seneste udviklinger:

- I november 2025 indledte investeringsfirmaet KKR og Singapore Telecommunications (Singtel) avancerede forhandlinger om at erhverve ST Telemedia Global Data Centres (STT GDC) fuldt ud for omkring USD 3,9 milliarder, hvilket potentielt giver dem fuldt ejerskab af en af Singapores største operatører.

- I august 2025 annoncerede Equinix udstedelsen af S$650 millioner (omkring USD 505 millioner) i grønne obligationer for at finansiere bæredygtige datacenterprojekter i Singapore. Denne finansiering understøtter initiativer for grøn energi og udvidelse af sammenkoblede faciliteter, hvilket styrker Equinix’s rolle i væksten af Singapores datacenterinfrastrukturmarked mod energieffektiv infrastruktur.