Zusammenfassung:

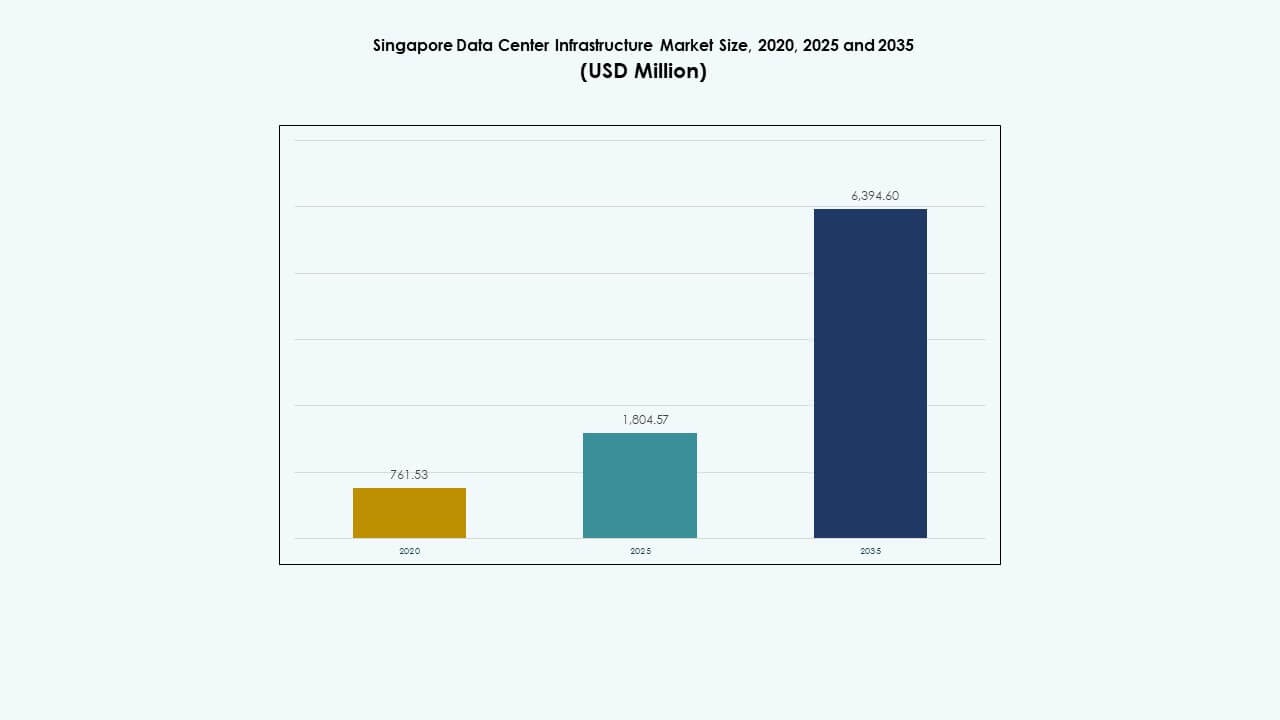

Der Markt für Rechenzentrumsinfrastruktur in Singapur wurde 2020 mit 761,53 Millionen USD bewertet, erreichte 2025 1.804,57 Millionen USD und wird voraussichtlich bis 2035 6.394,60 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,37 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Singapur 2025 |

USD 1.804,57 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Singapur, CAGR |

13,37% |

| Marktgröße der Rechenzentrumsinfrastruktur in Singapur 2035 |

USD 6.394,60 Millionen |

Der Markt für Rechenzentrumsinfrastruktur in Singapur profitiert von steigenden KI-Workloads, grünen Infrastrukturvorgaben und digitaler Transformation in verschiedenen Sektoren. Initiativen zur intelligenten Nation und die Expansion des Edge-Computings erfordern skalierbare und effiziente Rechenzentrumssysteme. Betreiber setzen modulare, hochdichte Infrastrukturen ein, um den Anforderungen von Hyperscale gerecht zu werden. Flüssigkeitskühlung, Automatisierung und Batteriespeicher werden zunehmend in Einrichtungen eingesetzt. Diese Veränderungen machen Singapur zu einem bevorzugten Zentrum für Hyperscaler und digitale Unternehmen. Infrastruktur-Upgrades stimmen auch mit ESG-Investitionszielen überein.

Zentralsingapur führt den Markt an, dank seiner ausgereiften Interkonnektivität, hohen Glasfaserdichte und der Präsenz großer Colocation-Hubs. Westsingapur entwickelt sich zu einem Hyperscale-Cluster mit industrieller Zonierung und neuer Stromkapazität. Nördliche und östliche Teile unterstützen Edge-Implementierungen und regierungsnahe Knoten. Der Markt für Rechenzentrumsinfrastruktur in Singapur spiegelt einen konzentrierten, aber expandierenden regionalen Fußabdruck wider, der durch Infrastrukturbereitschaft und Netzwerknähe angetrieben wird.

Markttreiber

Starkes Wachstum unterstützt durch Cloud-Expansion, KI-Workloads und Nachfrage nach hochdichter Infrastruktur

Der Rechenzentrumsmarkt in Singapur expandiert aufgrund der steigenden Cloud-Akzeptanz, der KI-Implementierung und der Ziele für intelligente Städte. Unternehmen investieren in hochdichte, skalierbare IT-Infrastruktur, um Echtzeitanalysen und maschinelles Lernen zu unterstützen. KI-fähige Rechenzentren werden entwickelt, um GPU-intensive Aufgaben in den Bereichen Finanzen, E-Commerce und Fertigung zu unterstützen. Die staatliche Unterstützung für digitale Transformation treibt Hyperscale-Implementierungen voran. Der Markt für Rechenzentrumsinfrastruktur in Singapur ermöglicht einen Zugang mit geringer Latenz zur wachsenden digitalen Wirtschaft Südostasiens. Investoren werden von dem stabilen regulatorischen Rahmen und dem Zugang zu erneuerbaren Energien angezogen. Betreiber rüsten Einrichtungen mit 2N+1-Stromredundanz und Flüssigkeitskühlsystemen auf. Diese Veränderungen erhöhen die Infrastrukturnachfrage und setzen neue Branchenmaßstäbe.

- Zum Beispiel betreibt Equinix das SG3 International Business Exchange Rechenzentrum in Singapur mit 2N-Stromredundanz und N+1-Kühlarchitektur. Die Einrichtung ist darauf ausgelegt, hohe Verfügbarkeit und resiliente Betriebsabläufe für Unternehmens- und Colocation-Kunden zu unterstützen.

Strategie für die digitale Wirtschaft und grüne Rechenzentrumspolitik fördern den Infrastrukturwandel

Die Regierung Singapurs fördert die energieeffiziente und nachhaltige Entwicklung von Rechenzentren durch regulatorische Unterstützung. Das 2022 aufgehobene Moratorium führte neue Bewertungsrahmen ein, die sich auf Energieeffizienz und Emissionen konzentrieren. Akteure wie Equinix, Keppel und STT GDC verpflichten sich zu grünen Gebäudezertifizierungen und PUE-Zielen unter 1,3. Die Zunahme kohlenstoffneutraler Ziele erzwingt Innovationen in Strom- und Kühlsystemen. Edge-Computing und AI-Inferenz-Workloads erfordern neue Infrastrukturflexibilität. Betreiber verfolgen Automatisierung, Fernüberwachung und modulare Systeme. Der Markt für Rechenzentrumsinfrastruktur in Singapur ist nun ein strategischer Hebel für öffentliche digitale Dienste und kommerzielle Transformation. Entwickler suchen Partnerschaften, um betriebliche Standards zu erfüllen und Skalierbarkeit zu gewährleisten.

- Zum Beispiel hat Keppel DC Singapore 8 den BCA Green Mark Platinum Award für energieeffizientes Design und Betrieb erhalten, und der Keppel Data Centre Campus strebt eine niedrige Energieeffizienz an, die nachhaltiges Wachstum im digitalen Ökosystem Singapurs unterstützt.

Steigende regionale Nachfrage nach latenzarmer Konnektivität und Integration von Unterseekabeln

Singapur dient als wichtiger Landepunkt für Unterseekabel und verbessert seine globale Konnektivität. Neue Kabelsysteme wie SEA-H2X, Bifrost und Apricot erhöhen die Redundanz und Bandbreite. Unternehmen sehen Singapur aufgrund seiner hohen Glasfaserdichte als zentrales Interconnection-Hub. Die Nachfrage nach Colocation steigt durch CDNs, OTT-Plattformen und hybride Cloud-Anbieter. Interconnection-Ökosysteme unterstützen grenzüberschreitende Workloads und AI-Datenmigration. Betreiber integrieren Unterseeinfrastruktur mit neuen Campus für eine hohe Kapazitätsnutzung. Der Markt für Rechenzentrumsinfrastruktur in Singapur unterstützt die regionale Datenmobilität in Südostasien. Dies stärkt seinen Status als strategischer Standort für globale Betreiber, die in Asien-Pazifik expandieren.

Integration von Edge, IoT und 5G in städtische Infrastruktur erhöht die Komplexität der Infrastruktur

Smart-City-Initiativen und der landesweite 5G-Rollout erhöhen die Nachfrage nach Edge-Computing-Knoten. Unternehmen setzen Mikro-Rechenzentren und Netzwerk-Edge-Hubs ein, um IoT-Daten zu verwalten. Die Konvergenz von intelligenten Gebäuden, urbaner Mobilität und Energiesystemen erzeugt dichte Datenströme. Infrastruktur-Anbieter liefern kleinere, modulare und containerisierte Einheiten, um neue Anwendungsfälle zu unterstützen. Echtzeitanwendungen wie Verkehrssteuerung, Telemedizin und AR/VR erfordern leistungsstarke Knoten. Der Markt für Rechenzentrumsinfrastruktur in Singapur entwickelt sich weiter, um verteilte Computing-Strategien zu unterstützen. Investitionen konzentrieren sich jetzt auf Agilität, Leistungsskalierung und Netzwerkeffizienz. Dies treibt neue Konfigurationen im Design von IT- und mechanischer Infrastruktur voran.

Markttrends

Markttrends

Anstieg der Flüssigkühltechnologien zur Unterstützung von KI und hochdichten Umgebungen

Rechenzentren in Singapur setzen Flüssigkeitskühlungslösungen ein, um die steigende Leistungsdichte der Racks zu bewältigen. KI-Workloads und HPC-Anwendungen erzeugen mehr Wärme, was ein effizientes Wärmemanagement erfordert. Betreiber bewegen sich in Richtung Immersionskühlung und Direct-to-Chip-Technologien. Flüssigkeitsgekühlte Racks ermöglichen Energieeinsparungen und unterstützen zukünftige GPU-Implementierungen. Die begrenzte Landfläche Singapurs fördert die vertikale Rack-Erweiterung, was die Kühlherausforderung verstärkt. Die staatliche Unterstützung für grüne Energie steht im Einklang mit der Einführung effizienter Systeme. Der Markt für Rechenzentrumsinfrastruktur in Singapur spiegelt diesen Trend wider, indem er von traditionellen CRAC-Systemen zu hybriden Kühllösungen übergeht. Betreiber planen neue Bauten mit platz- und energiesparenden Kühlstrategien.

Wachstum von modularen und fabrikgefertigten Rechenzentren zur Reduzierung der Bereitstellungszeiten

Geschwindigkeit und Kostenkontrolle treiben die Betreiber in Singapur zu modularen Bauweisen. Fabrikgefertigte Module ermöglichen eine schnellere Inbetriebnahme und Skalierbarkeit für Edge- und Colocation-Anbieter. Betreiber setzen containerisierte Strom- und Kühleinheiten ein, die sich in Standardgebäude integrieren lassen. Projekte verkürzen die Bauzeit um bis zu 50 % im Vergleich zu traditionellen Bauten. Dieser Ansatz unterstützt eine schrittweise Erweiterung in landbeschränkten Zonen. Der Markt für Rechenzentrumsinfrastruktur in Singapur profitiert von diesem Trend, indem er den ROI von Projekten verbessert. Modulare Designs unterstützen auch die Standardisierung über mehrere Standorte hinweg. Große Akteure bevorzugen dieses Modell für Replikation und Compliance in regulierten Umgebungen.

Annahme erneuerbarer Energiequellen und Innovationen bei der Vor-Ort-Stromversorgung

Singapur fördert die Integration sauberer Energie in Rechenzentren, um seine Ziele des Green Plans zu erreichen. Solardachpaneele, Abwärmerückgewinnung und Brennstoffzellen gewinnen in neuen Einrichtungen an Bedeutung. Betreiber verfolgen grüne PPAs und CO2-Kompensationsprogramme, um Emissionen auszugleichen. Technologien wie Lithium-Ionen- und Flussbatterien verbessern die Energiespeicherung für die Notfallversorgung. DCIM-Systeme helfen, den Energieverbrauch in Echtzeit zu verfolgen und die Nachhaltigkeit zu optimieren. Der Markt für Rechenzentrumsinfrastruktur in Singapur umfasst mehrere Projekte, die auf Netto-Null-Emissionen abzielen. Der Einsatz sauberer Energie wird zu einem Unterscheidungsmerkmal für Hyperscale-Kunden. Langfristige Investitionen stehen im Einklang mit den Klimaverpflichtungen des Landes und den Strategien zum Stromimport.

Erweiterung der Interkonnektivität und softwaredefinierter Infrastruktur zur Unterstützung des Cloud-Verkehrs

Die digitale Transformation und die Einführung von Multi-Cloud-Lösungen treiben den Bedarf an flexiblen Netzwerken voran. Softwaredefinierte Infrastruktur (SDI) ermöglicht die dynamische Ressourcenzuweisung über hybride Plattformen hinweg. Die Interkonnektivitätsdichte steigt auf den Campus, um nahtlose Datenübertragungen zu unterstützen. Der Markt für Rechenzentrumsinfrastruktur in Singapur integriert programmierbare Netzwerke und virtuelle Router. Plattformen ermöglichen es Kunden, Bandbreite oder Edge-Dienste in Echtzeit bereitzustellen. Innovationen im Netzwerkgewebe ermöglichen eine Dienstverkettung mit geringer Latenz und Datensegmentierung. Dieser Trend unterstützt vielfältige Workloads und die Geschäftskontinuität. Die Infrastruktur kombiniert nun Hardware- und Software-Orchestrierung auf der physischen Ebene.

Marktherausforderungen

Marktherausforderungen

Landknappheit und behördliche Genehmigungen verlangsamen die Entwicklung neuer Einrichtungen in Schlüsselzonen

Singapur steht vor erheblichen Landbeschränkungen, die den Raum für die Entwicklung neuer Rechenzentren begrenzen. Hohe Grundstückspreise und Zonierungseinschränkungen erhöhen die Kosten für neue Bereitstellungen. Die Sicherung von Genehmigungen und Umweltzulassungen kann lange Zeit in Anspruch nehmen. Die Regierung schreibt strenge Richtlinien für die Energieeffizienz und den Energieverbrauch vor. Neue Marktteilnehmer haben Schwierigkeiten, Flächen mit ausreichender Netzkonnektivität zu finden. Der Markt für Rechenzentrumsinfrastruktur in Singapur steht unter dem Druck, bestehende Standorte zu modernisieren. Vertikale Expansion und Nachrüstungen bleiben kostspielig und komplex. Bestehende Industrieparks bieten nur begrenzte Flexibilität für hyperskalierte Skalierung.

Hohe Betriebskosten und Netzstrombeschränkungen begrenzen das zukünftige Expansionspotenzial

Der Strom in Singapur gehört aufgrund begrenzter inländischer Energiequellen zu den teuersten in der Region. Rechenzentren verbrauchen erheblich viel Strom, und die Netzkapazitätsplanung wird essenziell. Anbieter sehen sich mit steigenden Stromrechnungen konfrontiert, insbesondere während Spitzenlasten. Die Kühlkosten steigen aufgrund des tropischen Klimas, was den Druck auf die Margen erhöht. Singapurs Kohlenstoffsteuerpolitik erhöht die Betriebskosten für nicht-grüne Einrichtungen weiter. Der Markt für Rechenzentrumsinfrastruktur in Singapur muss Leistung mit Energieeffizienz in Einklang bringen. Verzögerungen bei der Verfügbarkeit erneuerbarer Energien und Importpolitiken beeinträchtigen die Projektmachbarkeit. Betreiber stehen vor Herausforderungen, sowohl die Betriebszeit als auch die Nachhaltigkeit zu optimieren.

Marktchancen

Nächste Generation grüner Rechenzentren und energieeffiziente Lösungen treiben langfristige Investitionen an

Betreiber in Singapur setzen energieeffiziente Systeme ein, die auf niedrige PUE und Netto-Null-Emissionen abzielen. Chancen bestehen in Lithium-Ionen-Backup, Flüssigkeitskühlung und grünem Energieeinkauf. Investoren werden von staatlich unterstützten Nachhaltigkeitsrahmen angezogen. Der Markt für Rechenzentrumsinfrastruktur in Singapur ermöglicht klimafreundliche Projekte, die mit regionalen ESG-Vorgaben übereinstimmen. Intelligente Netze und vor Ort erzeugte Energie bieten skalierbare Energiemodelle.

Regionale Hub-Position unterstützt grenzüberschreitende Cloud-, KI- und CDN-Erweiterung

Singapur bleibt ein Tor zum digitalen Verkehr Südostasiens und bietet Routing mit niedriger Latenz zu nahegelegenen Volkswirtschaften. Betreiber können diesen Status nutzen, um interkonnektionsreiche Hubs zu bauen. Neue Technologien wie Edge-KI und Quantencomputing schaffen neue Anwendungsfälle. Der Markt für Rechenzentrumsinfrastruktur in Singapur unterstützt die regionalen Expansionspläne globaler Hyperscaler. Dies eröffnet Möglichkeiten für modulare, skalierbare und adaptive Infrastrukturdesigns.

Marktsegmentierung

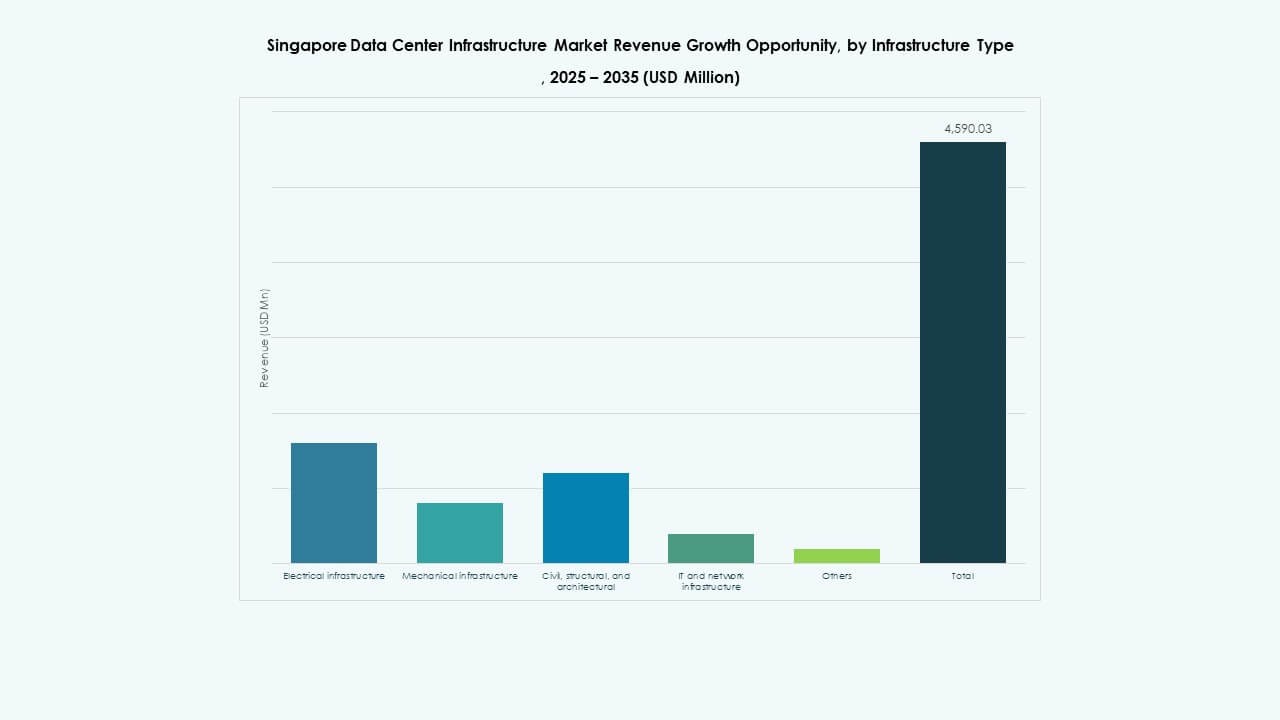

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in Singapur wird von elektrischer Infrastruktur angeführt, aufgrund wachsender Stromnachfrage von Hyperscale- und KI-Einrichtungen. USV-Systeme, Schaltanlagen und PDUs machen einen bedeutenden Anteil aus. Mechanische Infrastruktur verzeichnet ebenfalls starkes Wachstum, mit Fokus auf Flüssigkeitskühlung und Eindämmungssysteme. Die Einführung von IT- und Netzwerkinfrastruktur steigt mit Edge- und SDI-Bereitstellungen. Struktur- und Bauarbeiten skalieren mit urbanen vertikalen Bauten.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung und Stromverteilungseinheiten dominieren dieses Segment. Betreiber investieren in netzresistente Setups und Batteriespeichersysteme für die Notstromversorgung. Lithium-Ionen- und modulare Stromsysteme gewinnen an Beliebtheit aufgrund der Platzeffizienz. Schaltanlagen-Upgrades unterstützen die Lastflexibilität. Der Markt für Rechenzentrumsinfrastruktur in Singapur spiegelt einen Trend zu skalierbaren, redundanten und wartungsarmen elektrischen Setups wider.

Nach Mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen führen die Investitionen in die mechanische Infrastruktur an. KI- und HPC-Workloads erhöhen die Kühldichte in einigen Standorten auf über 20 kW pro Rack. Betreiber erkunden hybride Systeme mit Luft- und Flüssigkeitslösungen. Eindämmung und in-Reihen-Kühlung verbessern das Luftstrommanagement. Die Nachfrage nach kompakten, energieeffizienten Geräten wächst, da Platzbeschränkungen zunehmen.

Nach Bau- / Struktur- & Architektur

Superstrukturen und modulare Bausysteme dominieren aufgrund von Hochhausdesigns und begrenztem Land. Betreiber priorisieren Doppelböden, Hüllendämmung und erdbebensichere Fundamente. Standortoptimierung unterstützt die betriebliche Kontinuität. Der Markt für Rechenzentrumsinfrastruktur in Singapur setzt auf vorgefertigte Bauweise, um Projektgeschwindigkeitsziele zu erreichen.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Racks treiben die Investitionen in die IT-Infrastruktur an. Hochgeschwindigkeits-Glasfaser, latenzarme Router und SDN-kompatible Hardware sind gefragt. Speicher- und Servereinheiten werden für Skalierbarkeit und Automatisierung gebaut. Intelligente Verkabelung verbessert die Fehlerisolation und Überwachung. Der Markt unterstützt Hyperscale-Bereitstellungen mit Multi-Tenant-Konfigurationen.

Nach Rechenzentrumstyp

Colocation- und Hyperscale-Segmente dominieren den Markt für Rechenzentrumsinfrastruktur in Singapur. Unternehmens- und Edge-Bereitstellungen wachsen stetig. Hyperscaler bevorzugen Singapur für regionale Kontrollzentren. Colocation-Anbieter erweitern ihre Standorte mit modularen Campuslösungen. Edge-Einrichtungen zielen auf IoT- und 5G-Verkehr in städtischen Zonen ab.

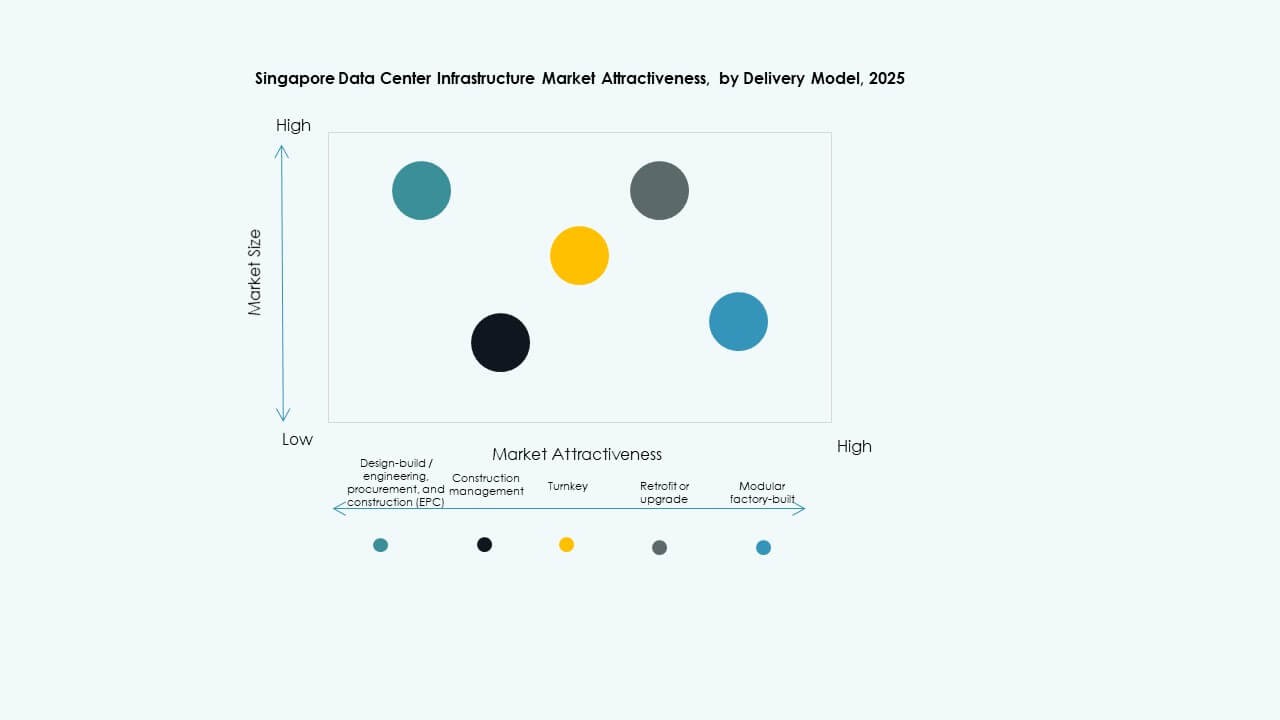

Nach Liefermodell

Schlüsselfertige und modular fabrikgefertigte Liefermodelle führen aufgrund schnellerer Bereitstellungszeiten. EPC und Bauleitung bleiben für komplexe Standorte unerlässlich. Retrofit-Projekte nehmen zu, da bestehende Gebäude aufgerüstet werden. Design-Build-Modelle bieten Anpassungen für Hyperscale-Bedürfnisse. Der Markt bewegt sich hin zu integrierter Lieferung für Kosten- und Geschwindigkeitsvorteile.

Nach Tiertyp

Tier-III-Einrichtungen dominieren die Rechenzentrumslandschaft in Singapur und bieten hohe Betriebszeiten und Kostenbalance. Tier IV wächst langsam und zielt auf geschäftskritische Workloads ab. Tier I und II bleiben auf kleinere Unternehmens- oder Edge-Bereitstellungen beschränkt. Zertifizierung und betriebliche Reife beeinflussen Investitionsentscheidungen.

Regionale Einblicke

Regionale Einblicke

Zentrales Singapur hält 42 % Anteil aufgrund von Konnektivität, Versorgungsunternehmen und bestehenden Campus-Standorten

Diese Region beherbergt wichtige Colocation-Hubs, Unternehmenszonen und regierungsnahe Projekte. Der Zugang zu einem dichten Glasfasernetz, stabiler Stromversorgung und bestehenden Unterseekabelverbindungen verschafft ihr einen Vorteil. Der Markt für Rechenzentrumsinfrastruktur in Singapur in dieser Zone konzentriert sich auf die Aufrüstung bestehender Standorte und vertikale Expansion. Akteure wie Equinix und Digital Realty betreiben hier Campus mit mehreren Gebäuden. Die Entwicklung ist mit hohen Kosten verbunden, aber die langfristige Belegung bleibt stark.

Westliches Singapur erfasst 37 % Marktanteil, getrieben durch Landverfügbarkeit und Industriezonierung

Die Regionen Jurong und Tuas bieten Industrieparks und Netzkapazitäten für Hyperscale-Bauten. Entwickler sichern sich langfristige Mietverträge und entwickeln modulare Campus. Der Markt für Rechenzentrumsinfrastruktur in Singapur profitiert von niedrigeren Grundstückskosten und der Nähe zu Unterseekabel-Landepunkten. Akteure wie Keppel Data Centres und STT GDC erweitern hier Projekte. Diese Region bietet zukünftige Skalierbarkeit für stromintensive Anwendungen.

- Zum Beispiel ist die Entwicklung STT Defu 3 von STT GDC in einem Industriecluster als 15 MW-Anlage geplant, die zu einem breiteren Defu-Campus beiträgt, der die Kapazität für Hyperscale- und stromintensive Workloads skaliert.

Nördliches und östliches Singapur teilen 21 % Marktanteil, getrieben durch Edge, 5G und urbane Mikrosites

Diese Bereiche unterstützen kleinere Bereitstellungen näher an den Endnutzern. Die Infrastruktur der Smart City, Krankenhäuser und öffentliche Einrichtungen verlangen nach lokaler Rechenleistung. Der Markt für Rechenzentrumsinfrastruktur in Singapur unterstützt Edge-Rechenzentren, die Kernzonen ergänzen. Betreiber setzen Mikrosites ein, um latenzempfindlichen Datenverkehr zu bewältigen. Die Integration in städtische Gebäude wird für weiteres Wachstum entscheidend.

- Zum Beispiel ist das SIN12-Rechenzentrum von Digital Realty in Loyang auf der östlichen Seite Singapurs so konzipiert, dass es bis zu 50 MW kritische Stromkapazität bietet und sich über etwa 34.000 Quadratmeter erstreckt. Es demonstriert einen Hochleistungssite, der Unternehmens-, Cloud- und regionalen Datenverkehr in der Nähe wichtiger Konnektivitäts-Hubs im Rechenzentrum-Ökosystem Singapurs bedient.

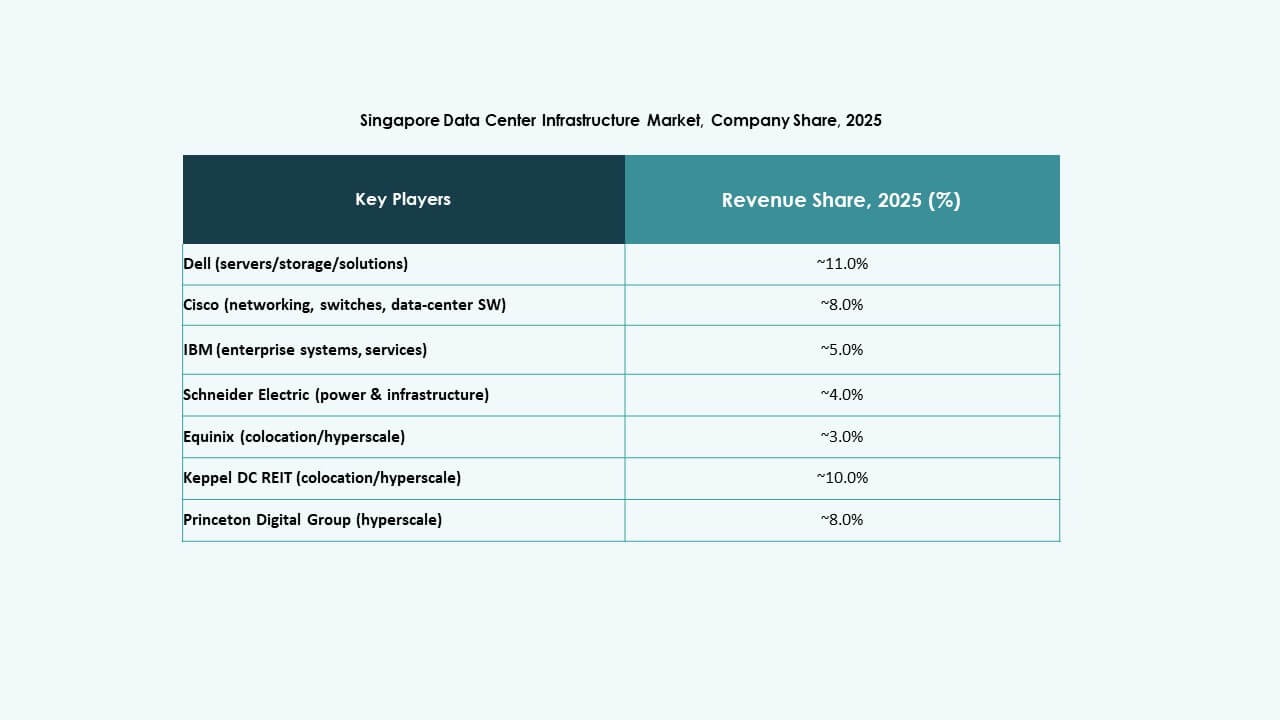

Wettbewerbseinblicke:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Der Markt für Rechenzentrumsinfrastruktur in Singapur ist hochgradig wettbewerbsfähig, wobei sowohl lokale Betreiber als auch globale Technologielieferanten seine Richtung bestimmen. Colocation-Riesen wie Equinix, STT GDC und Keppel DC REIT expandieren weiterhin durch mehrstöckige, hochkapazitive Campus in Schlüsselzonen. Diese Unternehmen investieren in Infrastruktur mit niedrigem PUE, KI-Bereitschaft und Modularität, um Cloud- und Unternehmenskunden anzuziehen. IT-Hardware-Führer wie Dell, Cisco und Lenovo bieten skalierbare Rechen-, Speicher- und Netzwerkausrüstung für Hyperscale- und Edge-Bereitstellungen. Schneider Electric und Vertiv dominieren Strom- und Kühlsysteme und bieten integrierte Lösungen mit Automatisierungs- und Überwachungsfunktionen. Der Markt für Rechenzentrumsinfrastruktur in Singapur belohnt Innovationen in Energieeffizienz, Widerstandsfähigkeit und Systemintegration. Er bleibt attraktiv für Betreiber, die Skalierung, Nachhaltigkeit und Interkonnektionsdichte über neue und aufgerüstete Standorte hinweg kombinieren.

Neueste Entwicklungen:

- Im November 2025 traten die Investmentfirma KKR und Singapore Telecommunications (Singtel) in fortgeschrittene Verhandlungen ein, um ST Telemedia Global Data Centres (STT GDC) für etwa 3,9 Milliarden USD vollständig zu übernehmen, was ihnen möglicherweise die vollständige Eigentümerschaft eines der größten Betreiber Singapurs verschaffen könnte.

- Im August 2025 gab Equinix die Ausgabe von 650 Millionen S$ (etwa 505 Millionen USD) in grünen Anleihen bekannt, um nachhaltige Rechenzentrumsprojekte in Singapur zu finanzieren. Diese Finanzierung unterstützt Initiativen für grüne Energie und den Ausbau von vernetzten Einrichtungen und stärkt die Rolle von Equinix im Wachstum des Marktes für Rechenzentrumsinfrastruktur in Singapur hin zu energieeffizienter Infrastruktur.