Zusammenfassung:

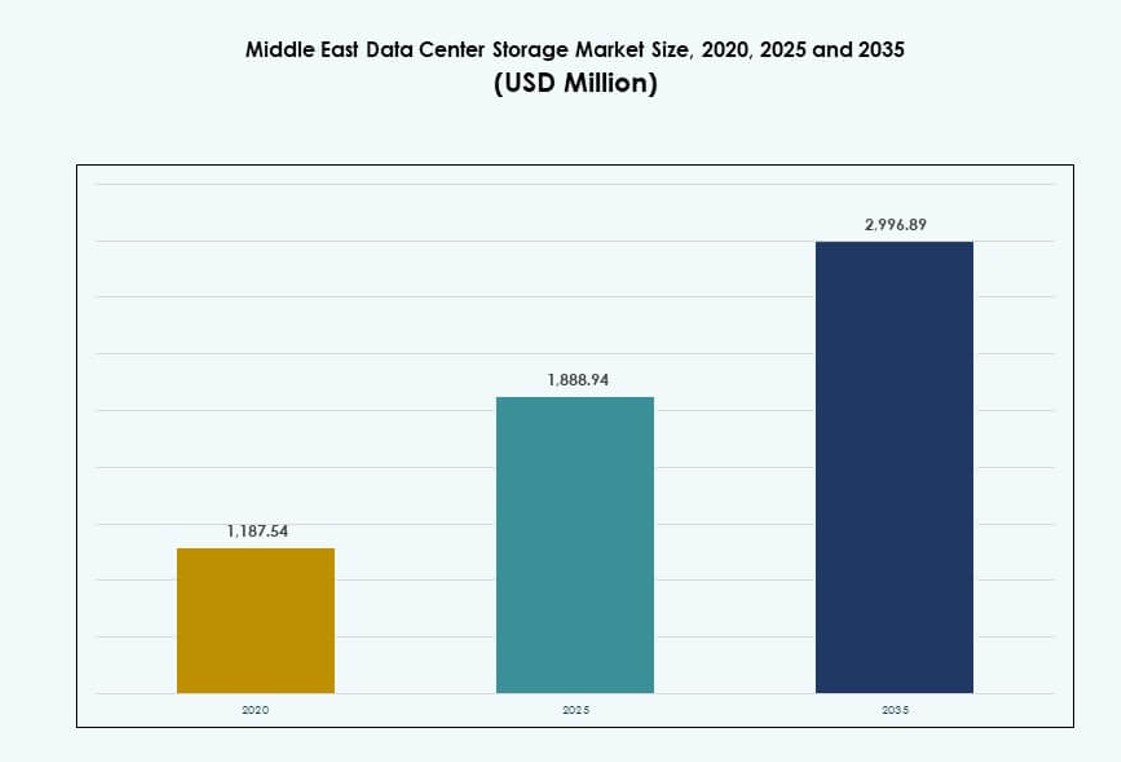

Die Marktgröße für Rechenzentrumspeicher im Nahen Osten wurde 2020 auf 1.187,54 Millionen USD geschätzt und soll bis 2025 auf 1.888,94 Millionen USD und bis 2035 auf 2.996,89 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,58 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher im Nahen Osten 2025 |

1.888,94 Millionen USD |

| Markt für Rechenzentrumspeicher im Nahen Osten, CAGR |

4,58 % |

| Marktgröße für Rechenzentrumspeicher im Nahen Osten 2035 |

2.996,89 Millionen USD |

Der Markt gewinnt an Dynamik durch die starke Nachfrage nach KI-fähiger Infrastruktur, Gesetze zur Datenlokalisierung und die Einführung von Unternehmens-Clouds. Organisationen in den Bereichen BFSI, Telekommunikation und Regierung investieren in skalierbare Speichersysteme, um Echtzeitanalysen, regulatorische Compliance und Multi-Cloud-Umgebungen zu unterstützen. Technologien wie softwaredefinierter Speicher und NVMe verändern Leistungsmaßstäbe. Unternehmen betrachten Speicherinfrastruktur als entscheidend für die langfristige digitale Wettbewerbsfähigkeit. Investoren zielen auch auf das Segment ab, da es eine Rolle bei der Ermöglichung nationaler Strategien und Smart-City-Projekte spielt.

Die GCC-Region führt den Markt an, wobei die VAE und Saudi-Arabien hyperskalige Entwicklungen und regulatorisch bedingte Hosting-Nachfrage vorantreiben. Länder wie Katar und Israel erweitern ihre Cloud-Präsenz, während aufstrebende Märkte wie Oman und Jordanien steigende Investitionen in Edge- und sekundäre Rechenzentren verzeichnen. Das regionale Wachstum spiegelt unterschiedliche digitale Reifegrade wider, wobei jedes Land die Infrastruktur mit nationalen Transformationsagenden in Einklang bringt. Dies treibt die anhaltende Nachfrage in Kern- und Grenzmärkten an.

Marktdynamik:

Digitale Transformation in Regierungs- und Privatsektoren beschleunigt die Nachfrage nach Datenspeicherung

Der Markt für Rechenzentrumspeicher im Nahen Osten wird durch die Digitalisierungsbemühungen sowohl von Regierungen als auch von privaten Einrichtungen angetrieben. Nationale Programme in den VAE, Saudi-Arabien und Katar zielen darauf ab, digitale Volkswirtschaften aufzubauen, was den Bedarf an robusten Datenspeichersystemen erhöht. Einrichtungen in den Bereichen Banken, Telekommunikation und öffentliche Verwaltung wechseln von Altsystemen zu modernen, softwaredefinierten Speichern. Dieser strukturelle Wandel unterstützt Echtzeitanalysen, Bürgerdienste und sichere Datenaufbewahrung. Er erweitert auch die Nutzung privater und hybrider Clouds und schafft Nachfrage nach skalierbaren Speicherplattformen. KI-gesteuerte Governance- und Automatisierungstools benötigen eine zuverlässige Backend-Infrastruktur, um nahtlos zu funktionieren. Unternehmen, die in Speicherinfrastruktur investieren, profitieren von verbessertem Service und Compliance-Bereitschaft. Der Markt fungiert als grundlegende Schicht für alle digitalen Operationen und Transformationsprogramme in der Region.

- Zum Beispiel hat e& (Etisalat) UAE im Jahr 2024 eine Vereinbarung über mehr als 1 Milliarde US-Dollar mit AWS unterzeichnet, um zentrale Cloud-Dienste wie Speicher und Computing im gesamten Nahen Osten bereitzustellen und 60.000 Personen in Cloud-Technologien auszubilden.

Hyperscale-Expansion und Cloud-Adoption treiben Infrastruktur-Upgrades an

Großflächige Cloud-Bereitstellungen und Hyperscale-Rechenzentren fördern Investitionen in hochkapazitive, latenzarme Speicherlösungen. Von AWS, Microsoft Azure und Oracle gestartete regionale Cloud-Zonen ermutigen Unternehmen, Workloads von lokalen Setups zu migrieren. Dieser Trend steigert die Nachfrage nach NVMe, All-Flash-Arrays und softwaredefiniertem Speicher mit fortschrittlichen Daten-Deduplizierungs- und Backup-Funktionen. Regierungen haben die lokale Speicherung kritischer Daten vorgeschrieben, was Hyperscaler dazu veranlasst, regionale Fähigkeiten aufzubauen. Unternehmen in der Telekommunikation und im Bankwesen suchen nach höherem Durchsatz und Fehlertoleranz. Dies hat Anbieter dazu ermutigt, modulare, energieeffiziente und compliance-fähige Speichersysteme anzubieten. Der Markt für Datenspeicherung im Nahen Osten unterstützt diese Infrastrukturveränderungen und bietet die Skalierbarkeit, die erforderlich ist, um Multi-Cloud- und containerisierte Workloads zu verwalten.

KI und fortschrittliche Workloads erfordern Speicherinnovationen und Leistungssteigerungen

KI, maschinelles Lernen und Big-Data-Analysen erfordern schnellere Lese-/Schreibzyklen und Hochgeschwindigkeitsverbindungen. Unternehmen, die KI für Überwachung, Finanzmodellierung oder Automatisierung einsetzen, bevorzugen NVMe-basierte All-Flash-Speicher für latenzarme Operationen. Der Anstieg von Echtzeit-IoT-Analysen in Industrie- und Öl- &-Gas-Anwendungen steigert die Nachfrage nach Hochleistungsspeichern weiter. Der Markt bevorzugt Plattformen, die in der Lage sind, strukturierte und unstrukturierte Daten in hybriden Umgebungen zu verwalten. Startups und Forschungseinrichtungen verlassen sich ebenfalls auf diese Speichersysteme, um Modelle zu trainieren und Simulationen durchzuführen. Investoren sehen aufgrund des exponentiellen Anstiegs des Unternehmensdatenvolumens Wert in leistungsoptimierter Infrastruktur. Der Markt für Datenspeicherung im Nahen Osten spielt eine strategische Rolle bei der Ermöglichung dieser Workloads mit minimaler Verzögerung und hoher Widerstandsfähigkeit.

- Zum Beispiel hat Saudi Aramco seine Daten- und KI-Verarbeitungsinfrastruktur erweitert, um seismische und operative Datenanalysen zu unterstützen, und nutzt Hochleistungsrechnerressourcen, um datengesteuerte Erkenntnisse in seinen Explorations- und Produktionsoperationen zu beschleunigen.

Datensouveränität, regulatorische Compliance und Cybersicherheit treiben Investitionen in sichere Speicher an

Datenresidenzgesetze im Nahen Osten erfordern, dass kritische Sektoren Daten lokal speichern und verarbeiten. Saudi-Arabien und die VAE erzwingen die Einhaltung für Finanzinstitute, Telekommunikationsbetreiber und öffentliche Cloud-Anbieter. Sichere Speicherinfrastrukturen mit Verschlüsselung, Zugangskontrolle und Zero-Trust-Architekturen werden zu einem Compliance-Vermögenswert. Cybersicherheitsvorgaben haben das Interesse an Backup-Speicher und Disaster-Recovery-as-a-Service gesteigert. Unternehmen schätzen Speicherplattformen mit automatisierter Bedrohungserkennung und Anomalieüberwachung. Regierungsinitiativen wie Smart Cities, Gesundheitsdigitalisierung und E-Governance erhöhen den Bedarf an sicheren Speicherzonen. Der Markt für Datenspeicherung im Nahen Osten unterstützt diese Nachfrage durch gestufte und konforme Infrastruktursysteme, die sensible Daten schützen.

Markttrends

Annahme von flüssigkeitsgekühlten und wärmeeffizienten Speichersystemen für Nachhaltigkeitsziele

Energieeffiziente Speicherinfrastrukturen gewinnen an Bedeutung, da Betreiber von Rechenzentren im Nahen Osten mit Nachhaltigkeitsvorschriften konfrontiert sind. Flüssigkeitsgekühlte Racks und stromsparende Flash-Speichersysteme reduzieren den Energieverbrauch und verbessern die thermische Effizienz. Betreiber nutzen KI, um Arbeitslasten zu überwachen und inaktive Daten in Kaltlagerung zu verschieben. Länder wie die VAE und Saudi-Arabien bieten Anreize für umweltfreundliches Bauen, die die Einführung nachhaltiger Systeme fördern. Hyperscale-Einrichtungen integrieren erneuerbare Energien neben hochdichter Speicherung, um den CO2-Fußabdruck zu begrenzen. Flüssigkeitskühlung trägt auch zur Verbesserung der Zuverlässigkeit in rauen Klimazonen bei. Der Markt für Rechenzentrumspeicher im Nahen Osten sieht diesen Trend beschleunigt, insbesondere bei Einrichtungen, die auf LEED-Zertifizierungen und Netto-Null-Ziele abzielen.

Konzentration von Speicher mit Edge-Computing-Architekturen in abgelegenen und industriellen Zonen

Industrien in Öl, Gas und Bergbau setzen Edge-Speichersysteme ein, um Daten von entfernten IoT-Geräten zu verwalten. Diese Setups unterstützen lokalisierte Rechen- und Speicherprozesse, ohne dass eine ständige Internetverbindung erforderlich ist. Edge-Speicher wird für die Echtzeitverarbeitung von Sensordaten, Video-Feeds und Geräte-Telemetrie verwendet. Betreiber nutzen robuste Speicherarrays, die für raue Umgebungen optimiert sind. Diese Architektur ermöglicht die Datenaufbereitung und spätere Synchronisation mit zentralen Rechenzentren. Sie unterstützt auch vorausschauende Wartung und autonome Operationen. Der Markt für Rechenzentrumspeicher im Nahen Osten unterstützt Edge-Implementierungen für industrielle Resilienz und dezentrale Datenoperationen in nicht-urbanen Regionen.

Anstieg von Storage-as-a-Service (STaaS) und abonnementbasierten Beschaffungsmodellen

Unternehmen bevorzugen flexible, verbrauchsbasierte Speichermodelle, um Betriebskosten zu verwalten und anfängliche Kapitalinvestitionen zu vermeiden. STaaS-Modelle ermöglichen das Hoch- oder Herunterskalieren basierend auf den Arbeitslastanforderungen. Managed Service Provider bieten End-to-End-Speicherlösungen, von der Bereitstellung bis zur Compliance-Überwachung. Diese Dienste kommen mit SLAs für Betriebszeit, Latenz und Datenintegrität. Es hilft kleineren Unternehmen, Unternehmensinfrastrukturen ohne Infrastruktur-Eigentum zu übernehmen. Finanz- und Gesundheitssektoren führen die STaaS-Einführung an, um variable Datenanforderungen zu erfüllen. Der Markt für Rechenzentrumspeicher im Nahen Osten bewegt sich in Richtung OPEX-geführter Modelle, die eine bessere Ressourcennutzung und vorhersehbare IT-Ausgaben ermöglichen.

Integration von Blockchain und unveränderlichem Speicher für rechtliche und finanzielle Archivierung

Unternehmen setzen zunehmend auf blockchain-basierte Speichermethoden, um unveränderliche Aufzeichnungen zu führen. Dies hilft, rechtliche, regulatorische und Prüfungsanforderungen zu erfüllen. Finanzinstitute und öffentliche Register implementieren Speichersysteme mit manipulationssicherem Logging und Zeitstempelung. Diese Lösungen bieten transparente Änderungsverläufe und verbessern die Verantwortlichkeit. Einige Anwendungsfälle umfassen Transaktionsbücher, Grundbuchaufzeichnungen und Patientenarchive. Die Integration mit Blockchain stellt sicher, dass der Ursprung von Daten verifiziert werden kann, wodurch das Betrugsrisiko verringert wird. Der Markt für Rechenzentrumspeicher im Nahen Osten sieht diesen Trend in Sektoren, die mit sensiblen Dokumentationen mit langen Aufbewahrungszyklen umgehen.

Marktherausforderungen

Hohe Kosten fortschrittlicher Speichersysteme und betriebliche Komplexität für ressourcenbeschränkte Akteure

Die Bereitstellung moderner Speicherinfrastrukturen erfordert erhebliche Kapitalinvestitionen, insbesondere in Flash-basierte und NVMe-Plattformen. Viele Unternehmen kämpfen damit, Leistungsziele innerhalb der Budgetgrenzen zu erreichen. Mittelständische Organisationen und öffentliche Einrichtungen haben Schwierigkeiten, hochverfügbare und mehrfach redundante Systeme zu übernehmen. Die Integration von Speichersystemen mit Legacy-Anwendungen erhöht die Komplexität. Ein Mangel an regionaler Fertigung führt zu einer Abhängigkeit von Importen, was die Lieferzeiten verlängert. Dies belastet die Lieferketten und schränkt schnelle Bereitstellungen ein. Der Markt für Datenspeicherung im Nahen Osten muss diese Kosten- und Kompatibilitätshürden überwinden, um eine breitere Akzeptanz in verschiedenen Branchen zu ermöglichen.

Begrenzte Verfügbarkeit von Fachkräften und Speicherspezialisten behindert die Einführung moderner Architekturen

Fachkräftemangel im Betrieb von Rechenzentren erstreckt sich auf Speicher-Konfiguration, -Optimierung und -Sicherheit. Während Hyperscale-Anbieter interne Teams unterhalten, sind kleinere Firmen auf begrenzte externe Ressourcen angewiesen. Die Komplexität bei der Verwaltung von Hybrid- und Multi-Cloud-Speichern stellt eine zusätzliche Herausforderung dar. Speicher-Cybersicherheit, Compliance-Mapping und Backup-Verifizierung erfordern spezialisierte Fähigkeiten. Ein Mangel an Standardisierung über Bereitstellungsmodelle hinweg führt zu Inkonsistenzen in der Servicebereitstellung. Sprachbarrieren und Zertifizierungslücken verringern auch die Effektivität des regionalen Trainings. Dies begrenzt den Markt für Datenspeicherung im Nahen Osten darin, Hochleistungsbereitstellungen über Tier-1-Städte hinaus zu skalieren.

Marktchancen

Regierungsmandate und Smart-Nation-Programme treiben die Nachfrage nach souveränem Speicher an

Nationale digitale Agenden in Saudi-Arabien, den VAE und Katar zielen darauf ab, sensible Daten innerhalb der Grenzen zu speichern. Lokale Cloud-Zonen und nationale Datenbanken suchen nach hochkapazitiven, sicheren und compliance-bereiten Speicherplattformen. Diese Mandate schaffen Chancen für Anbieter, die auditkonforme Infrastrukturen bereitstellen. Der Markt für Datenspeicherung im Nahen Osten wird von Projekten profitieren, die regionale Datenresidenz und mehrstufige Zugangskontrollen erfordern.

Gesundheitswesen, Fintech und Überwachungsanwendungen ermöglichen vertikalspezifische Wachstumspfade

Jedes vertikale Segment bringt einzigartige Workloads mit sich, die die Nachfrage nach maßgeschneiderten Speicherplattformen antreiben. Das Gesundheitswesen generiert große Bilddatensätze, Fintech erfordert verschlüsselten Echtzeitzugriff, und Überwachung benötigt skalierbaren Archivspeicher. Anbieter, die maßgeschneiderte Lösungen anbieten, verzeichnen eine höhere Akzeptanz. Der Markt für Datenspeicherung im Nahen Osten kann dieses Segmentierungsmodell nutzen, um vertikal-zentrierte Angebote mit spezialisierten Leistungs-, Verfügbarkeits- und Aufbewahrungsmerkmalen bereitzustellen.

Marktsegmentierung

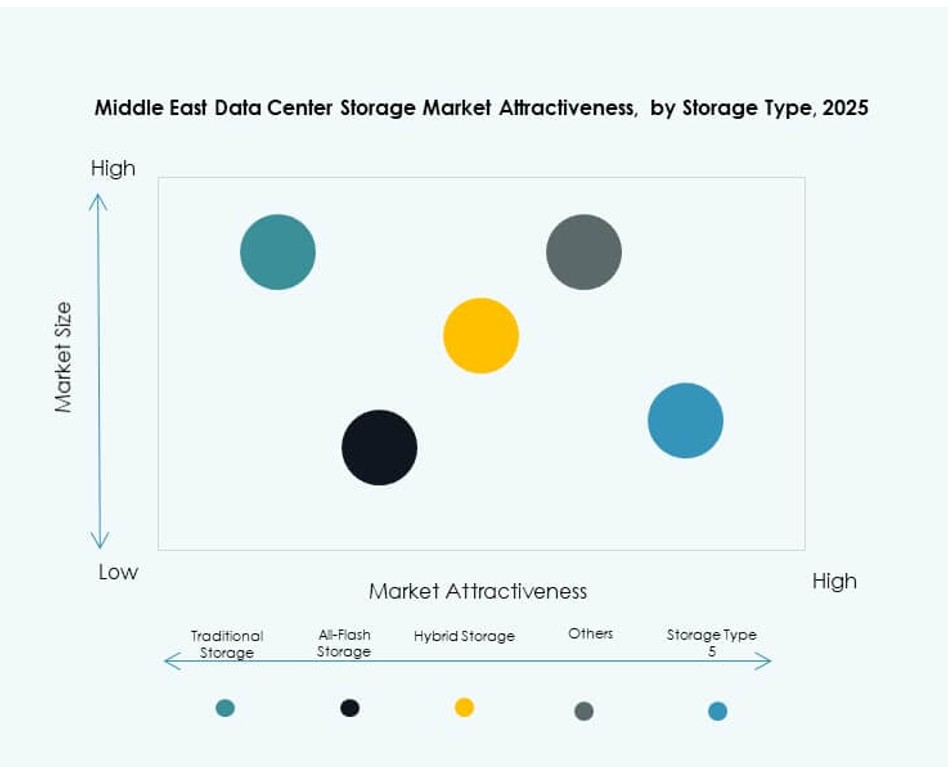

Nach Speichertyp

Traditioneller Speicher hält weiterhin einen bedeutenden Anteil am Markt für Datenspeicherung im Nahen Osten aufgrund seiner Reife und Erschwinglichkeit. Jedoch gewinnt All-Flash-Speicher schnell an Akzeptanz, insbesondere in den BFSI- und Telekommunikationssegmenten, aufgrund seiner Leistungsfähigkeit. Hybridspeicher bleibt bei Unternehmen beliebt, die ein Gleichgewicht zwischen Kosten und Leistung suchen. Der Trend zur Virtualisierung und zu KI-Workloads treibt die Nachfrage nach schnelleren, skalierbaren Speicherplattformen in allen Sektoren an.

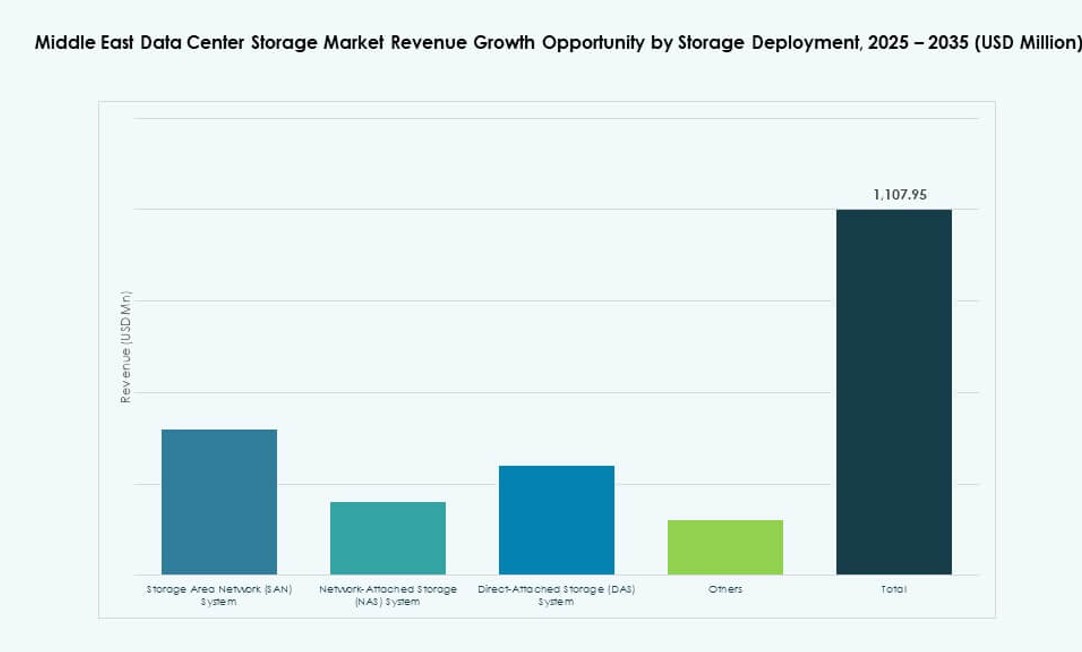

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren den Markt mit ihren Hochgeschwindigkeits-Blockzugriffsfähigkeiten. SAN wird in geschäftskritischen Umgebungen wie Banken, Telekommunikation und Cloud-Hosting bevorzugt. Network-attached Storage (NAS)-Systeme wachsen bei KMUs und Content-Plattformen für dateibasierten Speicher. Direct-attached Storage (DAS)-Systeme bedienen Nischenanwendungen wie Edge- und lokale Server-Setups. Der Markt für Rechenzentrumspeicher im Nahen Osten erlebt die Integration von SAN und NAS in hybriden Umgebungen.

Nach Komponente

Hardware macht aufgrund fortlaufender Investitionen in physische Speicherinfrastruktur, einschließlich Flash-Laufwerken, Gehäusen und Racksystemen, einen großen Marktanteil aus. Software gewinnt an Bedeutung durch den Anstieg virtualisierter, softwaredefinierter und KI-gesteuerter Speicherlösungen. Funktionen wie Backup-Orchestrierung, Datenlebenszyklusautomatisierung und Replikation werden zunehmend softwaregeführt. Der Markt für Rechenzentrumspeicher im Nahen Osten verzeichnet Wachstum bei integrierten Plattformen, die Hardware-Robustheit mit Software-Flexibilität kombinieren.

Nach Medium

Solid-State Drives (SSD) dominieren das Hochleistungssegment aufgrund schnellerer Datenzugriffe, geringerer Latenz und besserer Energieeffizienz. Hard Disk Drives (HDD) halten weiterhin Marktanteile für Archivierungs- und Backup-Zwecke, bei denen Kapazität wichtiger ist als Geschwindigkeit. Bandlaufwerke werden weiterhin für Tiefenarchivierung und compliance-bezogene Workloads in bestimmten Regierungs- und Forschungssektoren verwendet. Der Markt für Rechenzentrumspeicher im Nahen Osten bewegt sich in Richtung SSD-Einführung in allen aktiven Workloads.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungsmodelle gewinnen bei mittelgroßen Unternehmen und digitalen Startups an Beliebtheit aufgrund ihrer Agilität, Skalierbarkeit und Kosteneffizienz. On-Premises-Modelle bleiben stark in stark regulierten Sektoren wie Verteidigung, Finanzen und Regierung. Hybride Bereitstellungen nehmen in der Region zu und unterstützen die Anforderungen an die Datenlokalisierung, während sie die Flexibilität der Cloud nutzen. Der Markt für Rechenzentrumspeicher im Nahen Osten spiegelt diese vielfältige Mischung von Bereitstellungsoptionen wider, basierend auf Compliance, Kosten und operativer Kontrolle.

Nach Anwendung

IT und Telekommunikation führen den Markt mit großem Speicherbedarf über mehrere Operationen hinweg an. BFSI ist das zweitgrößte Segment, getrieben von compliance-intensiven Workloads und transaktionsintensiven Dienstleistungen. Regierungsanwendungen wachsen aufgrund von E-Governance-Initiativen und nationalen Digitalisierungsprogrammen. Gesundheitswesen und Bildung sind aufstrebende Beitragsleister mit Nachfrage nach sicherem und langfristigem Speicher. Der Markt für Rechenzentrumspeicher im Nahen Osten unterstützt vielfältige sektorale Anforderungen durch maßgeschneiderte Lösungen.

Regionale Einblicke

GCC-Region führt mit über 65% Anteil aufgrund von Cloud-Erweiterung und Regierungsinitiativen

Die Region des Golfkooperationsrates (GCC), angeführt von den VAE und Saudi-Arabien, dominiert den Markt für Datenspeicherzentren im Nahen Osten mit über 65 % Marktanteil. Ihre Führungsrolle resultiert aus der schnellen Digitalisierung, starken Investitionen in Hyperscale-Infrastruktur und nationalen Strategien wie Saudi Vision 2030 und der Digitalen Wirtschaftsstrategie der VAE. GCC-Länder haben auch globale Cloud-Anbieter und Telekommunikationsbetreiber angezogen. Der Speicherbedarf wächst in Bereichen wie Fintech, Smart Cities und Gesundheitsplattformen. Es bietet ein günstiges Umfeld mit Anreizen für grüne Datenzentren und souveränes Hosting.

- Beispielsweise kündigte Khazna Data Centers im Mai 2024 eine 30-MW-Hyperscale-Anlage in Abu Dhabi (AUH7) an, die bis Mitte 2026 in Betrieb genommen werden soll und ein carrier-neutrales Design mit 7.500 qm Whitespace über Tier-3-Module hinweg bietet.

Die Levante-Region macht etwa 20 % des Marktes aus, angetrieben durch die Nachfrage im Telekommunikations- und öffentlichen Sektor

Die Levante-Subregion, zu der Länder wie Jordanien und Libanon gehören, hält etwa 20 % des regionalen Marktes. Telekommunikationsgeführte Modernisierung und Regierungsdigitalisierungsprogramme sind wichtige Nachfragefaktoren. Lokales Hosting und Compliance gewinnen aufgrund von Datenschutzbestimmungen an Bedeutung. Bildung und Finanzdienstleistungen tragen ebenfalls zum Wachstum der Speicherinfrastruktur bei. Obwohl die Infrastruktur im Vergleich zur GCC kleiner ist, gibt es Bemühungen, die regionale Kapazität zu verbessern. Der Markt für Datenspeicherzentren im Nahen Osten sieht die Levante als einen sich entwickelnden, aber stabilen Beitrag.

Aufstrebende Märkte in Nordafrika repräsentieren einen Anteil von 15 % mit starkem Wachstumspotenzial

Nordafrikanische Länder wie Ägypten und Marokko machen fast 15 % des Marktes für Datenspeicherzentren im Nahen Osten aus. Das Wachstum des IKT-Sektors in Ägypten und Marokkos Vorstoß zur digitalen Inklusion treiben die Nachfrage nach Datenzentren und modernen Speichersystemen an. Investitionszonen und Freiwirtschaftsgebiete schaffen günstige Bedingungen. Regierungs- und Privatsektorinitiativen legen den Grundstein für grenzüberschreitende digitale Dienste. Während die Kapazität noch im Aufbau ist, bietet die Region starkes Zukunftspotenzial für Investoren, die auf Grenzmärkte abzielen.

- Zum Beispiel ermöglicht die PowerScale-Speicherplattform von Dell EMC, die auf einer skalierbaren Cluster-Architektur basiert, Unternehmen, riesige unstrukturierte Daten in eine einzige gemeinsame Ressource zu integrieren und Cloud-Migration, Analysen und moderne Workloads mit flexiblen Leistungsmerkmalen zu unterstützen, die durch globale Implementierungen validiert sind.

Wettbewerbseinblicke:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Unternehmen Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Der Markt für Datenspeicherzentren im Nahen Osten zeichnet sich durch eine starke Mischung aus globalen OEMs, regionalen Betreibern und vertikal integrierten Cloud-Anbietern aus. Globale Marktführer wie Dell, HPE und Huawei bieten hochdichte und softwaredefinierte Speicherlösungen für Hyperscale- und Unternehmensumgebungen. Regionale Akteure wie Khazna Data Centers und STC Solutions konzentrieren sich auf souveränes Hosting und hybride Implementierungen im BFSI- und öffentlichen Sektor. Partnerschaften zwischen Telekommunikationsbetreibern und globalen Technikanbietern sind üblich, um Compliance- und Latenzanforderungen zu erfüllen. Der Markt bevorzugt Unternehmen, die skalierbare, verschlüsselte und arbeitslastbewusste Speichersysteme anbieten. Er bleibt hoch wettbewerbsfähig, da Anbieter versuchen, die Nachfrage in Smart Cities, Finanzdienstleistungen und KI-Workloads zu erfassen.

Jüngste Entwicklungen:

- Im Dezember 2025 erwarb Khazna Data Centers 225.000 qm Land in Dammam, Saudi-Arabien, für einen 200 MW KI-fähigen Rechenzentrumscampus, um die regionale Speicherkapazität zu erweitern, da das Wachstum des MENA-Marktes bis 2030 voraussichtlich verdoppelt wird.

- Im November 2025 kündigte Microsoft eine Partnerschaft zur Erweiterung der Rechenzentrumskapazität in den VAE an. In dieser Entwicklung vertiefte das Unternehmen sein Engagement im Nahen Osten durch eine Zusammenarbeit, die darauf abzielt, Speicher- und Computerinfrastrukturen zu verbessern, um der steigenden regionalen Nachfrage gerecht zu werden.

- Im Oktober 2025 startete Alibaba Cloud sein zweites Rechenzentrum in Dubai. Diese Erweiterung unterstützt breitere Cloud-Dienste und die Einführung von KI im Nahen Osten, einschließlich Partnerschaften mit lokalen Unternehmen wie der W Bank, um das Wachstum der digitalen Infrastruktur zu beschleunigen.

- Im August 2024 ging Hewlett Packard Unternehmen (HPE) eine Partnerschaft mit Khazna Data Centers ein, um den ersten verwalteten Rechenzentrumshosting-Service der VAE mit direkter Flüssigkühlung für KI-Workloads zu starten, der die Speicher- und Recheneffizienz optimiert, um nationale KI-Strategien zu unterstützen.