Resumen ejecutivo:

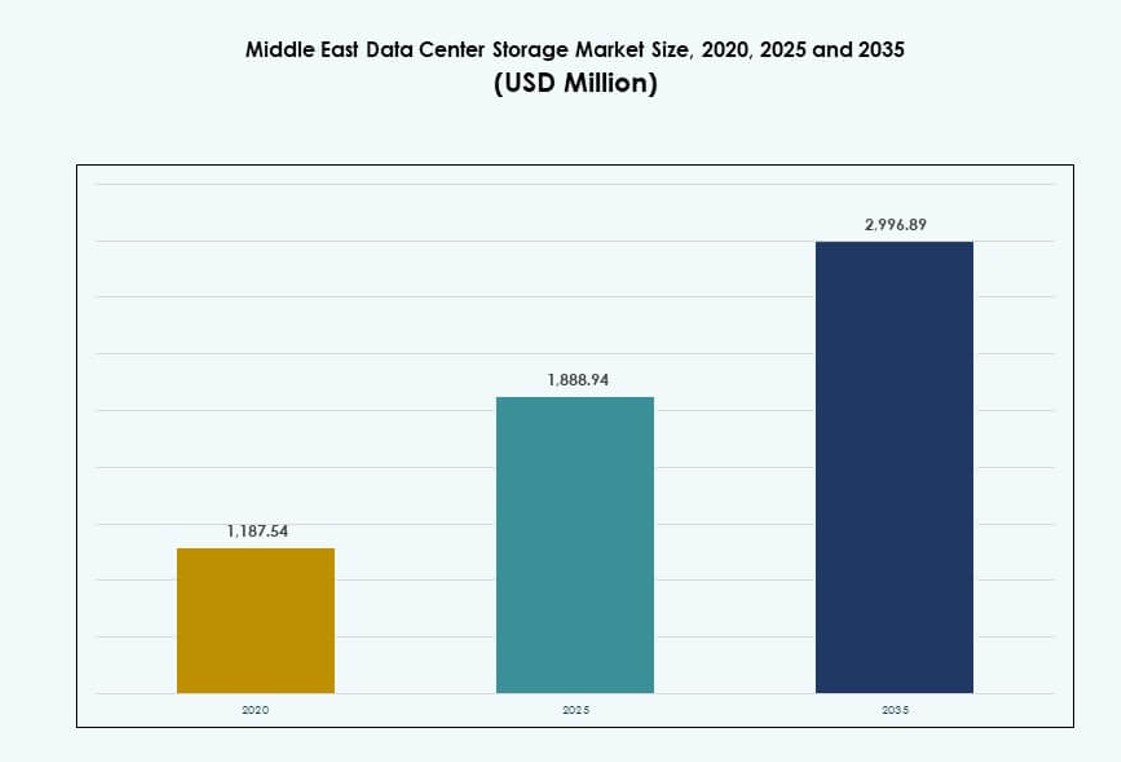

El tamaño del mercado de almacenamiento de centros de datos en Oriente Medio fue valorado en USD 1,187.54 millones en 2020 a USD 1,888.94 millones en 2025 y se anticipa que alcance USD 2,996.89 millones para 2035, con un CAGR del 4.58% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Oriente Medio 2025 |

USD 1,888.94 Millones |

| Mercado de Almacenamiento de Centros de Datos en Oriente Medio, CAGR |

4.58% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Oriente Medio 2035 |

USD 2,996.89 Millones |

El mercado está ganando impulso debido a la fuerte demanda de infraestructura preparada para IA, leyes de localización de datos y adopción de la nube empresarial. Las organizaciones en BFSI, telecomunicaciones y gobierno están invirtiendo en sistemas de almacenamiento escalables para apoyar el análisis en tiempo real, el cumplimiento normativo y los entornos de múltiples nubes. Tecnologías como el almacenamiento definido por software y NVMe están transformando los estándares de rendimiento. Las empresas ven la infraestructura de almacenamiento como vital para la competitividad digital a largo plazo. Los inversores también están apuntando al segmento debido a su papel en habilitar estrategias nacionales y proyectos de ciudades inteligentes.

La región del CCG lidera el mercado con los EAU y Arabia Saudita impulsando desarrollos a gran escala y demanda de hospedaje regulada. Países como Catar e Israel están expandiendo sus huellas en la nube, mientras que mercados emergentes como Omán y Jordania muestran crecientes inversiones en centros de datos de borde y secundarios. El crecimiento regional refleja diversos niveles de madurez digital, con cada país alineando la infraestructura con las agendas de transformación nacional. Esto impulsa una demanda sostenida en los mercados centrales y fronterizos.

Dinámica del Mercado:

La Transformación Digital en Sectores Gubernamentales y Privados Acelera la Demanda de Almacenamiento de Datos

El mercado de almacenamiento de centros de datos en Oriente Medio está siendo impulsado por los esfuerzos de digitalización tanto de gobiernos como de entidades privadas. Los programas nacionales en los EAU, Arabia Saudita y Catar tienen como objetivo construir economías digitales, lo que aumenta la necesidad de sistemas de almacenamiento de datos robustos. Entidades en banca, telecomunicaciones y administración pública están pasando de sistemas heredados a almacenamiento moderno definido por software. Este cambio estructural apoya el análisis en tiempo real, los servicios al ciudadano y la retención segura de datos. También expande el uso de nubes privadas e híbridas, creando demanda de plataformas de almacenamiento escalables. Las herramientas de gobernanza impulsadas por IA y automatización necesitan una infraestructura de respaldo confiable para funcionar sin problemas. Las empresas que invierten en infraestructura de almacenamiento se benefician de una mejor entrega de servicios y preparación para el cumplimiento. El mercado actúa como una capa fundamental para todas las operaciones digitales y programas de transformación en la región.

- Por ejemplo, e& (Etisalat) EAU firmó un acuerdo de más de US$1 mil millones con AWS en 2024 para ofrecer servicios básicos de nube, incluyendo almacenamiento y computación en todo el Medio Oriente, capacitando a 60,000 personas en tecnologías de nube.

La Expansión Hiperescala y la Adopción de la Nube Impulsan Mejoras en la Infraestructura

Las implementaciones de nube a gran escala y los centros de datos hiperescala están impulsando inversiones en soluciones de almacenamiento de alta capacidad y baja latencia. Las zonas de nube regionales lanzadas por AWS, Microsoft Azure y Oracle están alentando a las empresas a migrar cargas de trabajo desde instalaciones locales. Esta tendencia está aumentando la demanda de NVMe, matrices totalmente flash y almacenamiento definido por software con características avanzadas de deduplicación de datos y respaldo. Los gobiernos han exigido el alojamiento local de datos críticos, lo que impulsa a los hiperescala a construir capacidades en la región. Las empresas de telecomunicaciones y banca buscan mayor rendimiento y tolerancia a fallos. Esto ha incentivado a los proveedores a ofrecer sistemas de almacenamiento modulares, eficientes en energía y listos para cumplir con normativas. El Mercado de Almacenamiento de Centros de Datos en el Medio Oriente apoya estos cambios en la infraestructura, ofreciendo la escalabilidad necesaria para gestionar cargas de trabajo multi-nube y contenedorizadas.

La IA y las Cargas de Trabajo Avanzadas Exigen Innovación en Almacenamiento y Mejoras en el Rendimiento

La IA, el aprendizaje automático y el análisis de grandes datos requieren ciclos de lectura/escritura más rápidos y conexiones de alta capacidad. Las empresas que implementan IA para vigilancia, modelado financiero o automatización prefieren el almacenamiento totalmente flash basado en NVMe para operaciones de baja latencia. El auge del análisis IoT en tiempo real en aplicaciones industriales y de petróleo y gas impulsa aún más la demanda de almacenamiento de alto rendimiento. El mercado favorece plataformas capaces de gestionar datos estructurados y no estructurados en entornos híbridos. Las startups y entidades de investigación también dependen de estos sistemas de almacenamiento para entrenar modelos y manejar simulaciones. Los inversores ven valor en la infraestructura optimizada para el rendimiento debido al aumento exponencial en los volúmenes de datos empresariales. El Mercado de Almacenamiento de Centros de Datos en el Medio Oriente juega un papel estratégico en habilitar estas cargas de trabajo con mínima latencia y alta resiliencia.

- Por ejemplo, Saudi Aramco ha ampliado su infraestructura de almacenamiento de datos y procesamiento de IA para apoyar el análisis de datos sísmicos y operativos, aprovechando los recursos de computación de alto rendimiento para acelerar los conocimientos basados en datos en sus operaciones de exploración y producción.

La Soberanía de los Datos, el Cumplimiento Normativo y la Ciberseguridad Impulsan Inversiones en Almacenamiento Seguro

Las leyes de residencia de datos en el Medio Oriente requieren que sectores críticos almacenen y procesen datos localmente. Arabia Saudita y los EAU imponen el cumplimiento para instituciones financieras, operadores de telecomunicaciones y proveedores de nube pública. La infraestructura de almacenamiento seguro con cifrado, control de acceso y arquitecturas de confianza cero se convierte en un activo de cumplimiento. Los mandatos de ciberseguridad han aumentado el interés en el almacenamiento de respaldo y la recuperación ante desastres como servicio. Las empresas valoran las plataformas de almacenamiento con detección automática de amenazas y seguimiento de anomalías. Las iniciativas gubernamentales como ciudades inteligentes, digitalización de la salud y e-gobernanza elevan la necesidad de zonas de almacenamiento seguras. El Mercado de Almacenamiento de Centros de Datos en el Medio Oriente apoya esta demanda a través de modelos de infraestructura escalonados y conformes que protegen datos sensibles.

Tendencias del Mercado

Adopción de Sistemas de Almacenamiento Refrigerados por Líquido y Eficientes en Calor para Objetivos de Sostenibilidad

La infraestructura de almacenamiento eficiente en energía está ganando terreno a medida que los operadores de centros de datos en el Medio Oriente enfrentan regulaciones de sostenibilidad. Los racks refrigerados por líquido y los sistemas de almacenamiento flash de bajo consumo reducen el uso de energía y mejoran la eficiencia térmica. Los operadores utilizan IA para monitorear cargas de trabajo y trasladar datos inactivos a almacenamiento en frío. Países como los Emiratos Árabes Unidos y Arabia Saudita ofrecen incentivos para edificios ecológicos que fomentan la adopción de sistemas sostenibles. Las instalaciones a hiperescala incorporan energía renovable junto con almacenamiento de alta densidad para limitar la huella de carbono. La refrigeración líquida también ayuda a mejorar la fiabilidad en zonas climáticas adversas. El mercado de almacenamiento de centros de datos en el Medio Oriente ve esta tendencia acelerándose, especialmente entre las instalaciones que buscan certificaciones LEED y objetivos de neutralidad de carbono.

Convergencia del Almacenamiento con Arquitecturas de Computación en el Borde en Zonas Remotas e Industriales

Las industrias del petróleo, gas y minería están desplegando sistemas de almacenamiento en el borde para gestionar datos generados por dispositivos IoT remotos. Estas configuraciones soportan la computación y el almacenamiento localizados sin necesidad de un enlace constante a internet. El almacenamiento en el borde se utiliza para el procesamiento en tiempo real de datos de sensores, transmisiones de video y telemetría de equipos. Los operadores adoptan matrices de almacenamiento robustas optimizadas para entornos hostiles. Esta arquitectura permite el triaje de datos y la sincronización con centros de datos centrales posteriormente. También apoya el mantenimiento predictivo y las operaciones autónomas. El mercado de almacenamiento de centros de datos en el Medio Oriente apoya los despliegues en el borde para la resiliencia industrial y las operaciones de datos descentralizadas en regiones no urbanas.

Aumento del Almacenamiento como Servicio (STaaS) y Modelos de Adquisición Basados en Suscripción

Las empresas prefieren modelos de almacenamiento flexibles y basados en el consumo para gestionar los costos operativos y evitar inversiones de capital iniciales. Los modelos STaaS permiten escalar hacia arriba o hacia abajo según las demandas de carga de trabajo. Los proveedores de servicios gestionados ofrecen almacenamiento de extremo a extremo, desde el aprovisionamiento hasta el monitoreo de cumplimiento. Estos servicios vienen con SLA para tiempo de actividad, latencia e integridad de datos. Ayuda a las pequeñas empresas a adoptar infraestructura de nivel empresarial sin propiedad de infraestructura. Los sectores financiero y de salud lideran la adopción de STaaS para satisfacer necesidades de datos variables. El mercado de almacenamiento de centros de datos en el Medio Oriente se está desplazando hacia modelos liderados por OPEX, permitiendo una mejor utilización de recursos y un gasto de TI predecible.

Integración de Blockchain y Almacenamiento Inmutable para Archivos Legales y Financieros

Las empresas adoptan cada vez más mecanismos de almacenamiento basados en blockchain para mantener registros inmutables. Ayuda a cumplir con los requisitos legales, regulatorios y de auditoría. Las instituciones financieras y los registros públicos despliegan sistemas de almacenamiento con registro a prueba de manipulaciones y sellado de tiempo. Estas soluciones ofrecen historiales de cambios transparentes, mejorando la responsabilidad. Algunos casos de uso incluyen libros de transacciones, registros de tierras y archivos de pacientes. La integración con blockchain asegura que el origen de los datos pueda ser verificado, reduciendo el riesgo de fraude. El mercado de almacenamiento de centros de datos en el Medio Oriente ve esta tendencia en sectores que manejan documentación sensible con ciclos de retención prolongados.

Desafíos del Mercado

Alto Costo de los Sistemas de Almacenamiento Avanzados y Complejidad Operativa para Jugadores con Recursos Limitados

Desplegar una infraestructura de almacenamiento moderna implica una inversión de capital significativa, especialmente en plataformas basadas en flash y NVMe. Muchas empresas luchan por alcanzar objetivos de rendimiento dentro de los límites presupuestarios. Las organizaciones medianas y los organismos del sector público enfrentan dificultades para adoptar sistemas de alta disponibilidad y múltiples redundancias. La integración del sistema de almacenamiento con aplicaciones heredadas aumenta la complejidad. La falta de fabricación en la región lleva a la dependencia de importaciones, lo que incrementa los tiempos de entrega. Esto pone presión sobre las cadenas de suministro y limita los despliegues rápidos. El mercado de almacenamiento de centros de datos en Medio Oriente debe superar estos obstáculos de costo y compatibilidad para permitir una adopción más amplia en diferentes verticales.

La disponibilidad limitada de mano de obra calificada y especialistas en almacenamiento obstaculiza la adopción de arquitecturas modernas

La escasez de talento en operaciones de centros de datos se extiende a la configuración, optimización y seguridad del almacenamiento. Mientras que los actores de hiperescala mantienen equipos internos, las empresas más pequeñas dependen de recursos externos limitados. Las complejidades en la gestión de almacenamiento híbrido y multi-nube añaden al desafío. La ciberseguridad del almacenamiento, el mapeo de cumplimiento y la verificación de copias de seguridad requieren habilidades especializadas. La falta de estandarización en los modelos de implementación causa inconsistencias en la entrega de servicios. Las barreras lingüísticas y las brechas de certificación también reducen la efectividad en la capacitación regional. Esto limita al mercado de almacenamiento de centros de datos en Medio Oriente de escalar despliegues de alto rendimiento más allá de las ciudades de nivel 1.

Oportunidades de Mercado

Mandatos gubernamentales y programas de nación inteligente impulsan la demanda de almacenamiento soberano

Las agendas digitales nacionales en Arabia Saudita, EAU y Qatar apuntan a almacenar datos sensibles dentro de las fronteras. Las zonas de nube locales y los bancos de datos nacionales buscan plataformas de almacenamiento de alta capacidad, seguras y listas para el cumplimiento. Estos mandatos crean oportunidades para los proveedores que ofrecen infraestructura compatible con auditorías. El mercado de almacenamiento de centros de datos en Medio Oriente se beneficiará de proyectos que requieren residencia de datos regional y controles de acceso multinivel.

Casos de uso en salud, fintech y vigilancia permiten caminos de crecimiento específicos por vertical

Cada vertical trae cargas de trabajo únicas, impulsando la demanda de plataformas de almacenamiento personalizadas. La salud genera grandes conjuntos de datos de imágenes, el fintech requiere acceso en tiempo real encriptado, y la vigilancia necesita almacenamiento de archivo escalable. Los proveedores que ofrecen soluciones a medida ven una mayor adopción. El mercado de almacenamiento de centros de datos en Medio Oriente puede aprovechar esta segmentación para ofrecer soluciones centradas en verticales con características especializadas de rendimiento, disponibilidad y retención.

Segmentación de Mercado

Por Tipo de Almacenamiento

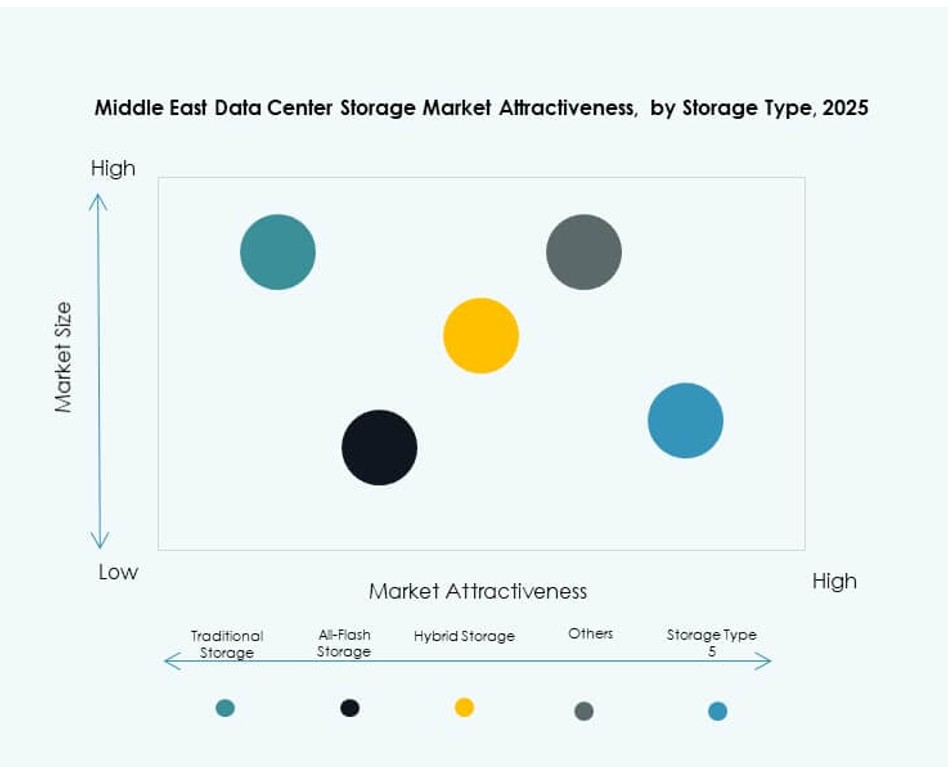

El almacenamiento tradicional continúa manteniendo una porción significativa del mercado de almacenamiento de centros de datos en Medio Oriente debido a su madurez y asequibilidad. Sin embargo, el almacenamiento totalmente flash está ganando rápida adopción, particularmente en los segmentos de BFSI y telecomunicaciones, debido a sus beneficios de rendimiento. El almacenamiento híbrido sigue siendo popular entre las empresas que buscan un equilibrio entre costo y rendimiento. El cambio hacia la virtualización y las cargas de trabajo de IA impulsa la demanda de plataformas de almacenamiento más rápidas y escalables en todos los sectores.

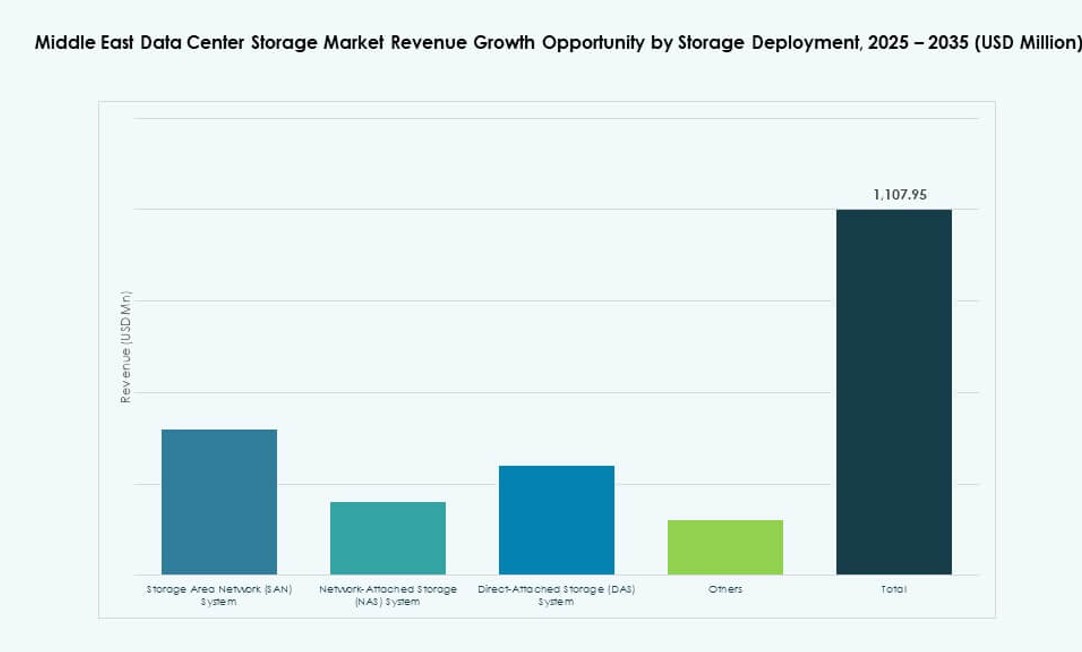

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) dominan el mercado con sus capacidades de acceso a nivel de bloque de alta velocidad. SAN es preferido en entornos críticos como la banca, telecomunicaciones y alojamiento en la nube. Los sistemas de Network-attached Storage (NAS) están creciendo entre las pymes y plataformas de contenido para almacenamiento a nivel de archivo. Los sistemas de Direct-attached Storage (DAS) sirven aplicaciones de nicho como configuraciones de servidor local y en el borde. El mercado de almacenamiento de centros de datos de Oriente Medio está viendo la integración de SAN y NAS en entornos híbridos.

Por Componente

El hardware representa una parte importante del mercado debido a las continuas inversiones en infraestructura de almacenamiento físico, incluidos discos flash, carcasas y sistemas de rack. El software está ganando terreno debido al aumento de soluciones de almacenamiento virtualizadas, definidas por software y dirigidas por IA. Funciones como la orquestación de copias de seguridad, la automatización del ciclo de vida de los datos y la replicación están cada vez más lideradas por software. El mercado de almacenamiento de centros de datos de Oriente Medio está viendo un crecimiento en plataformas integradas que combinan la resiliencia del hardware con la flexibilidad del software.

Por Medio

Las unidades de estado sólido (SSD) dominan el segmento de alto rendimiento debido a un acceso más rápido a los datos, menor latencia y mejor eficiencia energética. Los discos duros (HDD) continúan manteniendo cuota de mercado para propósitos de archivo y respaldo donde la capacidad importa más que la velocidad. El almacenamiento en cinta todavía se utiliza para archivos profundos y cargas de trabajo relacionadas con el cumplimiento en sectores gubernamentales y de investigación específicos. El mercado de almacenamiento de centros de datos de Oriente Medio se está moviendo hacia la adopción de SSD en todas las cargas de trabajo activas.

Por Modelo de Despliegue

Los modelos de despliegue basados en la nube están ganando preferencia entre las empresas medianas y las startups digitales por su agilidad, escalabilidad y eficiencia de costos. Los modelos en las instalaciones siguen siendo fuertes en sectores altamente regulados como defensa, finanzas y gobierno. Los despliegues híbridos están aumentando en toda la región, apoyando las necesidades de localización de datos mientras aprovechan la flexibilidad de la nube. El mercado de almacenamiento de centros de datos de Oriente Medio refleja esta diversa mezcla de opciones de despliegue basadas en cumplimiento, costo y control operativo.

Por Aplicación

La TI y las telecomunicaciones lideran el mercado con grandes requisitos de almacenamiento a través de múltiples operaciones. BFSI es el segundo segmento más grande, impulsado por cargas de trabajo con alto cumplimiento y servicios intensivos en transacciones. Las aplicaciones gubernamentales están creciendo debido a iniciativas de gobierno electrónico y programas de digitalización nacional. La salud y la educación son contribuyentes emergentes con demanda de almacenamiento seguro y a largo plazo. El mercado de almacenamiento de centros de datos de Oriente Medio apoya los variados requisitos sectoriales a través de soluciones diseñadas para tal fin.

Perspectivas Regionales

La región del CCG lidera con más del 65% de participación debido a la expansión de la nube e iniciativas gubernamentales

La región del Consejo de Cooperación del Golfo (GCC), liderada por los EAU y Arabia Saudita, domina el mercado de almacenamiento de centros de datos de Oriente Medio con más del 65% de participación. Su liderazgo proviene de la rápida digitalización, fuertes inversiones en infraestructura de hiperescala y estrategias nacionales como la Visión Saudita 2030 y la Estrategia de Economía Digital de los EAU. Los países del GCC también han atraído a proveedores globales de nube y operadores de telecomunicaciones. Las necesidades de almacenamiento están creciendo en fintech, ciudades inteligentes y plataformas de salud. Ofrece un entorno favorable con incentivos para centros de datos ecológicos y alojamiento soberano.

- Por ejemplo, Khazna Data Centers anunció una instalación de hiperescala de 30MW en Abu Dhabi (AUH7) en mayo de 2024, prevista para entrar en operación a mediados de 2026, con un diseño neutral para operadores y 7,500 m² de espacio blanco en módulos de Nivel 3.

La Región del Levante Representa Alrededor del 20% del Mercado, Impulsada por la Demanda del Sector de Telecomunicaciones y Público

La subregión del Levante, que incluye países como Jordania y Líbano, posee aproximadamente el 20% del mercado regional. La modernización liderada por telecomunicaciones y los programas de digitalización gubernamental son los principales impulsores de la demanda. El alojamiento local y el cumplimiento están ganando relevancia debido a las regulaciones de protección de datos. La educación y los servicios financieros también contribuyen al crecimiento de la infraestructura de almacenamiento. Aunque la infraestructura es más pequeña en comparación con el GCC, se están realizando esfuerzos para mejorar la capacidad regional. El mercado de almacenamiento de centros de datos de Oriente Medio ve al Levante como un contribuyente en evolución pero estable.

Los Mercados Emergentes en el Norte de África Representan un 15% de Participación con un Potencial de Crecimiento Fuerte

Los países del norte de África, como Egipto y Marruecos, representan casi el 15% del mercado de almacenamiento de centros de datos de Oriente Medio. El crecimiento del sector TIC de Egipto y el impulso de Marruecos por la inclusión digital alimentan la demanda de centros de datos y sistemas de almacenamiento modernos. Las zonas de inversión y las áreas económicas libres crean condiciones favorables. Las iniciativas gubernamentales y del sector privado están sentando las bases para servicios digitales transfronterizos. Aunque la capacidad aún se está desarrollando, la región tiene un fuerte potencial futuro para los inversores que apuntan a mercados fronterizos.

- Por ejemplo, la plataforma de almacenamiento PowerScale de Dell EMC, construida sobre una arquitectura de clúster escalable, permite a las empresas unificar vastos datos no estructurados en un único recurso compartido y apoyar la migración a la nube, análisis y cargas de trabajo modernas con características de rendimiento flexibles validadas por implementaciones globales.

Perspectivas Competitivas:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Empresarial Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

El mercado de almacenamiento de centros de datos de Oriente Medio presenta una fuerte mezcla de OEMs globales, operadores regionales y jugadores de nube verticalmente integrados. Líderes globales como Dell, HPE y Huawei ofrecen almacenamiento de alta densidad y definido por software para entornos de hiperescala y empresariales. Jugadores regionales como Khazna Data Centers y STC Solutions se centran en el alojamiento soberano y despliegues híbridos en sectores BFSI y públicos. Las asociaciones entre operadores de telecomunicaciones y proveedores tecnológicos globales son comunes para cumplir con los requisitos de cumplimiento y latencia. El mercado favorece a las empresas que ofrecen sistemas de almacenamiento escalables, encriptados y conscientes de las cargas de trabajo. Sigue siendo altamente competitivo a medida que los proveedores buscan capturar la demanda en ciudades inteligentes, servicios financieros y cargas de trabajo de IA.

Desarrollos Recientes:

- En diciembre de 2025, Khazna Data Centers adquirió 225,000 m² de terreno en Dammam, Arabia Saudita, para un campus de centro de datos de 200 MW listo para IA, expandiendo la capacidad de almacenamiento regional en medio del crecimiento del mercado MENA proyectado a duplicarse para 2030.

- En noviembre de 2025, Microsoft anunció una asociación para expandir la capacidad de centros de datos en los EAU. En este desarrollo, la empresa profundizó su compromiso con Oriente Medio a través de una colaboración destinada a mejorar la infraestructura de almacenamiento y computación para satisfacer la creciente demanda regional.

- En octubre de 2025, Alibaba Cloud lanzó su segundo centro de datos en Dubái. Esta expansión apoya la adopción más amplia de servicios en la nube e IA en Oriente Medio, incluidas asociaciones con entidades locales como W Bank para acelerar el crecimiento de la infraestructura digital.

- En agosto de 2024, Hewlett Packard Empresarial (HPE) se asoció con Khazna Data Centers para lanzar el primer servicio de alojamiento de centros de datos gestionado de los EAU con refrigeración líquida directa para cargas de trabajo de IA, optimizando la eficiencia de almacenamiento y computación para apoyar las estrategias nacionales de IA.