Resumen ejecutivo:

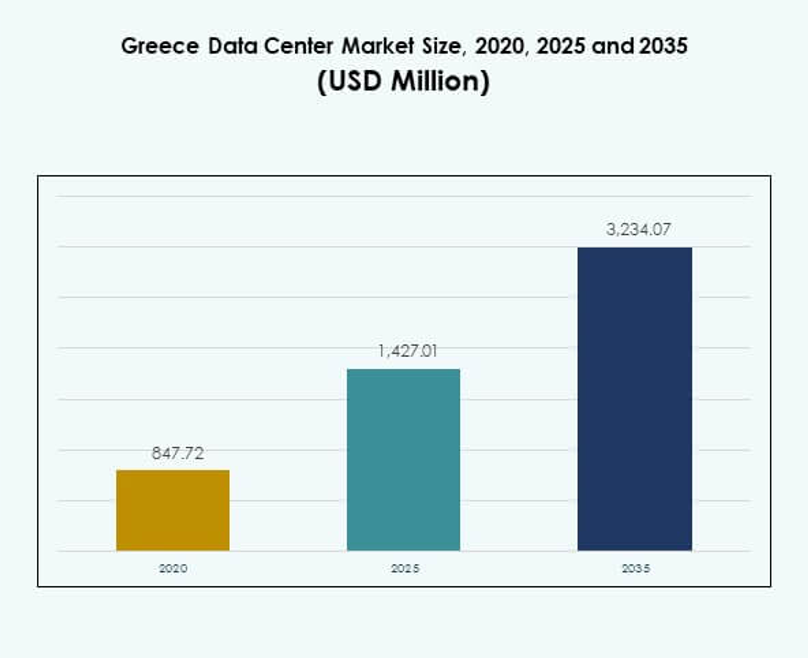

El tamaño del mercado de centros de datos en Grecia fue valorado en USD 847.72 millones en 2020, alcanzando USD 1,427.01 millones en 2025 y se anticipa que llegará a USD 3,234.07 millones para 2035, con un CAGR del 8.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Grecia 2025 |

USD 1,427.01 Millones |

| Mercado de Centros de Datos en Grecia, CAGR |

8.49% |

| Tamaño del Mercado de Centros de Datos en Grecia 2035 |

USD 3,234.07 Millones |

El mercado está impulsado por el aumento de la transformación digital, la fuerte adopción de la nube y el creciente requerimiento de almacenamiento de datos en diversas industrias. Las empresas están modernizando los sistemas de TI con instalaciones avanzadas de colocación, edge y a gran escala para apoyar la IA, IoT y 5G. La innovación en automatización e infraestructura eficiente en energía fortalece la competitividad. El mercado de centros de datos en Grecia tiene una importancia estratégica para los inversores, ya que respalda la continuidad del negocio, la escalabilidad y la conectividad digital transfronteriza.

Europa Occidental sigue siendo el líder debido a su infraestructura avanzada y centros establecidos, mientras que el sur de Europa, incluida Grecia, está emergiendo fuertemente como una puerta de entrada regional para servicios digitales. Grecia se beneficia de su posición geográfica que conecta Europa, Oriente Medio y África. Las inversiones estratégicas en cables submarinos, nuevos sitios de colocación y proyectos a gran escala posicionan al país como un centro en crecimiento para los ecosistemas digitales y en la nube.

Impulsores del Mercado

Aumento de la Adopción de Servicios en la Nube e Iniciativas de Transformación Digital en las Empresas

El mercado de centros de datos en Grecia se está expandiendo debido a la fuerte adopción de soluciones basadas en la nube. Las empresas y las pymes están pasando de sistemas de TI heredados a plataformas avanzadas en la nube. Esto crea demanda de infraestructura de centros de datos segura, escalable y confiable. La migración a la nube mejora la agilidad y eficiencia operativa para las empresas en todos los sectores. Las compañías buscan instalaciones avanzadas para apoyar el big data y la analítica. Las inversiones estratégicas en modernización aceleran aún más la demanda. Los proveedores internacionales también están estableciendo asociaciones con operadores locales. Los inversores ven este cambio como una señal de estabilidad y rentabilidad a largo plazo.

- Por ejemplo, Microsoft anunció el establecimiento de su región en la nube en Grecia como parte de su iniciativa de transformación digital “GR for GRowth”, con el compromiso de capacitar a 100,000 personas en tecnologías digitales para 2025 e introducir servicios seguros de Azure, Microsoft 365 y Dynamics 365 para empresas griegas. Esto se confirma a través de anuncios oficiales de Microsoft y comunicados de prensa.

Creciente Integración de la Inteligencia Artificial y el Internet de las Cosas en los Sistemas Empresariales

La inteligencia artificial y el IoT están cambiando la dinámica operativa de las empresas modernas. El mercado de centros de datos de Grecia se beneficia de las crecientes inversiones en potencia de procesamiento y soluciones de baja latencia. Las organizaciones priorizan instalaciones que apoyen el aprendizaje automático, el análisis predictivo y el monitoreo en tiempo real. La adopción de IoT impulsa mayores necesidades de almacenamiento y transmisión de datos. Los centros de datos de borde se están volviendo esenciales para apoyar estos ecosistemas conectados. La IA acelera la automatización dentro de las operaciones, reduciendo el tiempo de inactividad y los costos energéticos. Fortalece la fiabilidad y mejora el rendimiento general del sistema. Las empresas reconocen la importancia estratégica de alinear los centros de datos con capacidades impulsadas por IA.

Importancia Estratégica De Las Instalaciones De Colocación Para Negocios Y Conectividad Internacional

Los servicios de colocación juegan un papel central en el apoyo a las empresas con infraestructura segura. El mercado de centros de datos de Grecia ha visto un mayor interés de proveedores globales en este segmento. Las empresas prefieren la colocación para reducir el gasto de capital mientras mantienen acceso a instalaciones avanzadas. Ofrece mejor flexibilidad, escalabilidad y resiliencia en comparación con configuraciones internas. Las empresas ven la colocación como una base para estrategias de TI híbridas. La conectividad transfronteriza también aumenta la relevancia de tales instalaciones. La ubicación de Grecia apoya el tráfico de datos entre Europa, Asia y el Medio Oriente. Posiciona al país como un centro creciente para la conectividad regional y global.

- Por ejemplo, Digital Realty abrió su campus de centro de datos Athens-3 (ATH3) en 2025, que ahora es el más grande de Grecia y proporciona conectividad global avanzada en la nube, incluyendo una rampa de acceso directo AWS Direct Connect para implementaciones empresariales híbridas de baja latencia. Estos desarrollos están confirmados por comunicados de prensa corporativos y socios de infraestructura.

Expansión Del Uso De Energía Renovable Y Enfoque En Infraestructura Sostenible De Centros De Datos

La eficiencia energética y la sostenibilidad siguen siendo impulsores críticos en la configuración de los centros de datos modernos. El mercado de centros de datos de Grecia está influenciado por el impulso hacia la integración de energías renovables. Los operadores se centran en reducir las huellas de carbono mediante tecnologías avanzadas de refrigeración y optimización de energía. Las empresas demandan infraestructura ambientalmente sostenible para cumplir con compromisos regulatorios y corporativos. Las certificaciones verdes y los diseños energéticamente eficientes mejoran la competitividad en el mercado. Aumenta la confianza de los inversores en proyectos a largo plazo. Los gobiernos también fomentan iniciativas que apoyan la infraestructura neutral en carbono. La transición hacia centros de datos más ecológicos destaca la alineación del mercado con los estándares globales de sostenibilidad.

Tendencias Del Mercado

Aumento Del Despliegue De Centros De Datos De Borde Para Apoyar Aplicaciones Y Servicios De Baja Latencia

El mercado de centros de datos de Grecia está presenciando un fuerte impulso hacia la adopción de la computación en el borde. La demanda está impulsada por redes 5G, IoT y servicios basados en IA. Las empresas necesitan infraestructura distribuida para gestionar eficazmente las cargas de trabajo en tiempo real. Las instalaciones de borde reducen la latencia, mejoran la experiencia del usuario y apoyan aplicaciones localizadas. Son particularmente vitales para iniciativas de salud, manufactura y ciudades inteligentes. También ayuda a las empresas a expandir la eficiencia operativa en áreas rurales y urbanas. Los proveedores de la nube invierten activamente en instalaciones micro y modulares. Estos despliegues fortalecen la conectividad regional y amplían la disponibilidad de servicios digitales.

Aumento De Centros De Datos Hiperescala Para Acomodar El Crecimiento De Cargas De Trabajo En La Nube Y Empresariales

Las instalaciones de hiperescala están emergiendo como una tendencia central en el desarrollo de infraestructura. El mercado de centros de datos de Grecia está viendo a operadores globales expandir su presencia con diseños de hiperescala. La demanda está liderada por empresas que requieren potencia de computación y almacenamiento escalable. Los modelos de hiperescala mejoran la gestión energética y la eficiencia operativa. Crea oportunidades para proveedores de servicios que ofrecen integración de nube e inteligencia artificial. Las asociaciones internacionales son comunes en esta tendencia. Las instalaciones de hiperescala también atraen a inversores globales que buscan retornos estables. Este crecimiento transforma el panorama y eleva los estándares competitivos en el mercado.

Adopción Más Amplia De Automatización E Infraestructura Definida Por Software Para Optimizar Operaciones

La automatización se ha vuelto central para agilizar la gestión de centros de datos. El mercado de centros de datos de Grecia está experimentando demanda de plataformas de DCIM, orquestación y virtualización. La infraestructura definida por software mejora la agilidad, el monitoreo y la eficiencia de costos. Las empresas ganan control sobre los recursos, mejorando la escalabilidad y la resiliencia. La automatización reduce el error humano y fortalece los marcos de seguridad. Apoya la integración de análisis predictivo impulsado por IA. Los operadores aprovechan estos sistemas para satisfacer los crecientes requisitos de los clientes. Fortalece la competitividad mientras reduce la complejidad operativa y la exposición al riesgo.

Expansión De La Conectividad Transfronteriza Y Asociaciones Internacionales Para Impulsar El Ecosistema Digital

Las colaboraciones transfronterizas están dando forma a la expansión de centros digitales en el sur de Europa. El mercado de centros de datos de Grecia se beneficia de operadores globales que establecen alianzas con actores locales. Rutas de conectividad fuertes mejoran el papel de Grecia en los flujos de datos regionales. Las asociaciones internacionales proporcionan a las empresas acceso a infraestructura de alto rendimiento. Apoya el crecimiento en los sectores de BFSI, telecomunicaciones y comercio digital. Los cables submarinos y proyectos de interconexión refuerzan la competitividad. Los operadores priorizan a Grecia por su posición geográfica estratégica. Esta tendencia posiciona al mercado como una puerta de entrada para la conectividad de Europa, Medio Oriente y África.

Desafíos Del Mercado

Altos Costos De Infraestructura Y Dependencia Energética Limitan La Escalabilidad De Proyectos De Centros De Datos

El mercado de centros de datos de Grecia enfrenta desafíos vinculados a altos costos de capital y operativos. Desarrollar instalaciones modernas requiere una inversión significativa en hardware avanzado y sistemas de enfriamiento. El aumento de los precios de la energía en la región incrementa las presiones de costos para los operadores. Las empresas enfrentan dificultades para gestionar el retorno de la inversión a largo plazo. Las empresas más pequeñas a menudo no pueden sostener actualizaciones de infraestructura a gran escala. Crea dependencia de proveedores internacionales con un respaldo financiero más fuerte. La limitada diversificación energética también afecta la competitividad en el ámbito global. Estos desafíos obstaculizan una adopción más rápida de infraestructura avanzada a gran escala.

Complejidad Regulatoria Y Escasez De Mano De Obra Calificada Afectan Los Esfuerzos De Expansión Del Mercado

Los marcos regulatorios siguen siendo complejos para las empresas que planean proyectos de centros de datos. El mercado de centros de datos de Grecia se ve afectado por largos procesos de aprobación y requisitos de cumplimiento. La falta de estandarización en diferentes regiones complica la ejecución de proyectos. La industria también enfrenta una escasez de profesionales altamente calificados en TI e ingeniería. Las empresas luchan por encontrar talento capaz de gestionar operaciones avanzadas. Esto ralentiza la adopción de innovaciones y crea dependencia de la experiencia externa. Los operadores deben equilibrar el cumplimiento con la entrega eficiente de servicios. Abordar estos problemas sigue siendo esencial para un crecimiento sostenible a largo plazo.

Oportunidades del Mercado

Expansión del Papel de Grecia como un Centro de Datos Regional para Europa, Medio Oriente y África

El Mercado de Centros de Datos de Grecia tiene un potencial significativo debido a su posición geográfica estratégica. La conectividad a múltiples regiones aumenta su papel como un centro digital. Las empresas y los proveedores globales se sienten atraídos por su proximidad a los principales corredores comerciales. Permite el crecimiento en servicios de interconexión y demanda de colocación. Los inversores reconocen el potencial del país como una puerta de entrada internacional. Las iniciativas gubernamentales también fortalecen su preparación en infraestructura. Crea fuertes oportunidades para el intercambio de datos transfronterizos. Las empresas ven valor en desarrollar instalaciones escalables y seguras en este entorno.

Aumento de la Demanda de Servicios Gestionados y Modelos de Despliegue Híbrido en las Empresas

Se espera que el Mercado de Centros de Datos de Grecia crezca mediante la adopción creciente de servicios gestionados. Las empresas se centran en estrategias de TI híbridas que combinan infraestructura local y en la nube. Crea demanda de consultoría, integración y soluciones gestionadas. Los servicios gestionados reducen la carga operativa para las pymes y grandes empresas. Los despliegues híbridos mejoran la flexibilidad y la continuidad del negocio. Los operadores que ofrecen carteras de servicios avanzados obtienen ventaja competitiva. Fomenta el compromiso y crecimiento a largo plazo del cliente. Los inversores encuentran oportunidades en empresas que ofrecen ecosistemas de servicios integrales.

Segmentación del Mercado

Por Componente

El hardware domina el Mercado de Centros de Datos de Grecia debido a su papel crítico en la configuración de infraestructura. Los servidores, almacenamiento, redes y sistemas de refrigeración forman la columna vertebral de las instalaciones. La fuerte demanda de racks, energía y sistemas de seguridad apoya la eficiencia operativa. Las soluciones de software como DCIM y virtualización están en aumento pero tienen participaciones menores. Los servicios como consultoría y ofertas gestionadas se están expandiendo de manera constante. El hardware sigue siendo el mayor contribuyente debido a las necesidades de escalabilidad. Los jugadores globales continúan mejorando las soluciones de hardware para la competitividad regional.

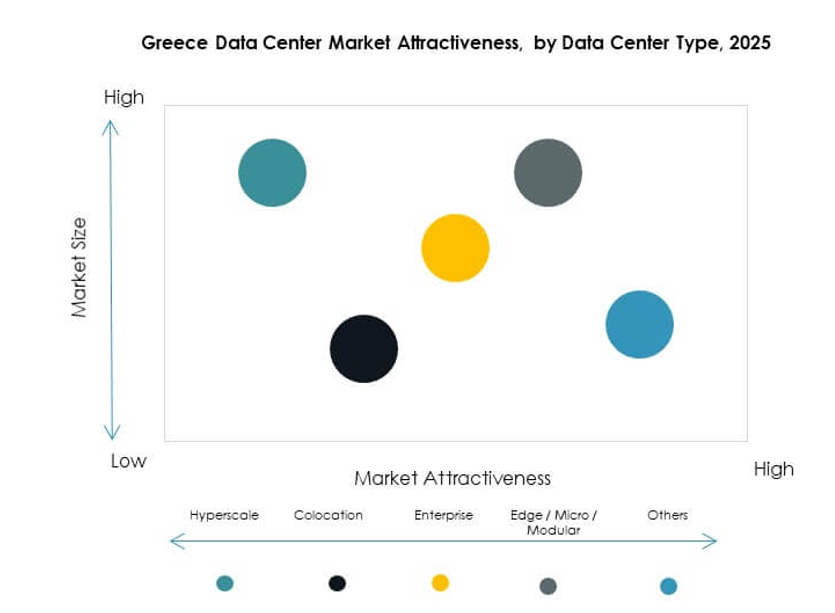

Por Tipo de Centro de Datos

Los centros de colocación dominan el Mercado de Centros de Datos de Grecia debido a la demanda empresarial de infraestructura segura. Las instalaciones de hiperescala están creciendo a medida que los proveedores globales expanden sus huellas. Las instalaciones de borde y modulares también ganan terreno para apoyar IoT y aplicaciones en tiempo real. Los centros Cloud/IDC fortalecen la entrega de servicios para los sectores de TI y telecomunicaciones. Los centros de datos empresariales mantienen importancia para industrias sensibles y reguladas. Los mega centros de datos son limitados pero están emergiendo. La colocación sigue siendo el líder debido a su escalabilidad, flexibilidad y eficiencia de costos.

Por Modelo de Despliegue

El despliegue basado en la nube lidera el Mercado de Centros de Datos de Grecia a medida que las empresas se inclinan hacia soluciones ágiles. Los modelos híbridos ganan terreno a medida que las empresas equilibran el cumplimiento y la flexibilidad. Las instalaciones locales mantienen presencia en el gobierno y la defensa. La adopción de la nube sigue siendo dominante debido a los beneficios de escalabilidad y costos. Las empresas prefieren híbridos para cargas de trabajo críticas para la misión. Las pymes se inclinan fuertemente hacia la nube por los menores costos de infraestructura. El mercado muestra un rápido crecimiento en infraestructura impulsada por la nube.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos en Grecia debido a presupuestos más altos y necesidades de escalabilidad. Priorizan la colocación, la nube y soluciones a gran escala para sus operaciones. Las PYMES adoptan servicios gestionados y despliegues en la nube para la eficiencia de costos. Las PYMES impulsan la demanda de modelos flexibles basados en suscripción. Las grandes empresas apoyan la conectividad internacional y el crecimiento de la infraestructura. Ambos segmentos contribuyen a la expansión, pero las grandes empresas lideran la cuota de mercado general.

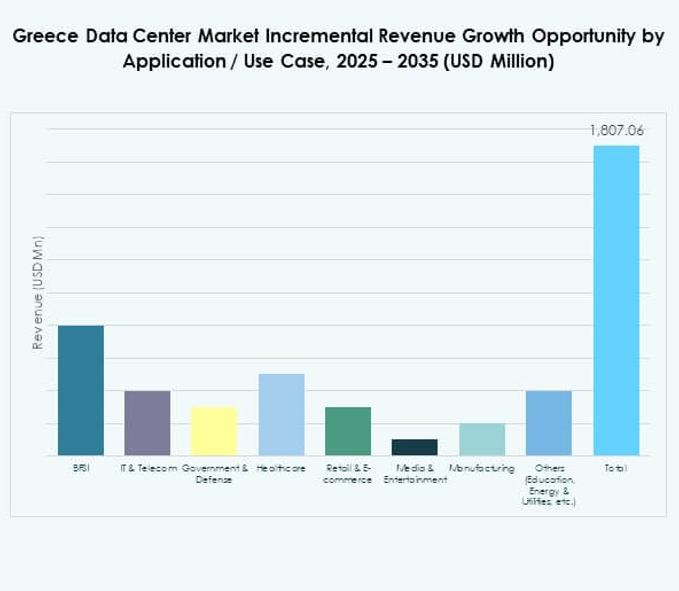

Por Aplicación / Caso de Uso

El sector de TI y telecomunicaciones lidera el mercado de centros de datos en Grecia debido a la creciente demanda de servicios digitales. El sector BFSI sigue con fuertes requisitos para infraestructura segura y conforme. Los sectores de salud, comercio minorista y comercio electrónico muestran una rápida adopción de modelos de colocación y nube. Los medios y el entretenimiento expanden la demanda de infraestructura de baja latencia y escalable. La manufactura integra soluciones impulsadas por IoT que requieren instalaciones de borde. El gobierno y la defensa también representan una adopción significativa. La educación y los servicios públicos contribuyen con participaciones más pequeñas pero continúan expandiéndose.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en Grecia con crecientes inversiones. Las empresas siguen con demanda de instalaciones privadas e híbridas. Los proveedores de colocación apoyan las necesidades de las PYMES y la conectividad global. Las agencias gubernamentales priorizan los despliegues impulsados por el cumplimiento. Otros, incluidos energía y educación, adoptan huellas más pequeñas pero en crecimiento. Los proveedores de nube siguen siendo líderes debido a la escala y el alcance de los servicios entregados.

Perspectivas Regionales

Grecia Occidental Lidera Con Fuerte Participación Apoyada Por Inversiones en Infraestructura

Grecia Occidental lidera el mercado de centros de datos en Grecia con un 38% de participación. Su crecimiento está respaldado por infraestructura avanzada y proyectos de conectividad internacional. Fuertes inversiones de proveedores de nube mejoran su posición como un centro. Las empresas en esta subregión se benefician de redes de alta velocidad y servicios de colocación. Es atractiva para inversores globales que buscan retornos estables. Grecia Occidental continúa fortaleciendo su papel en los flujos de datos internacionales.

Grecia Central Emergente Como Una Subregión en Crecimiento Con Demanda Empresarial en Expansión

Grecia Central tiene un 34% de participación en el mercado de centros de datos en Grecia. La subregión está viendo un aumento en la adopción de despliegues híbridos y basados en la nube. Las empresas están impulsando el crecimiento a través de la modernización de TI y estrategias de transformación digital. La fuerte demanda de BFSI, salud y telecomunicaciones apoya la expansión. Se está desarrollando como un centro crítico para empresas medianas y grandes. Grecia Central se está convirtiendo en una parte importante del camino de crecimiento del mercado.

- Por ejemplo, Lamda Hellix (Digital Realty) lanzó la construcción de un nuevo centro de datos neutral para operadores en Heraklion, Creta, programado para 2025 con una capacidad proyectada de hasta 6.5MW, diseñado para la interconexión de cables intercontinentales y submarinos, anunciado oficialmente en octubre de 2022.

Grecia Oriental Desarrollándose Con Oportunidades de Crecimiento de Nicho y Conectividad Transfronteriza

Grecia Oriental representa un 28% de participación del mercado de centros de datos en Grecia. Se beneficia de la conectividad geográfica a rutas regionales e internacionales. Las empresas utilizan centros de datos para aplicaciones de manufactura, comercio minorista y logística. La inversión en infraestructura de borde y modular apoya los ecosistemas locales. Se ve como un destino emergente para proyectos de interconexión transfronteriza. Grecia Oriental muestra un crecimiento constante con potencial a largo plazo.

- Por ejemplo, Sparkle inauguró un segundo Punto de Presencia (PoP) en Tesalónica en julio de 2025, ampliando la conectividad segura y de baja latencia para el sureste de Europa e interconectando Grecia con el sistema de cable submarino BlueMed, como se confirmó en su comunicado de prensa del 16 de julio de 2025.

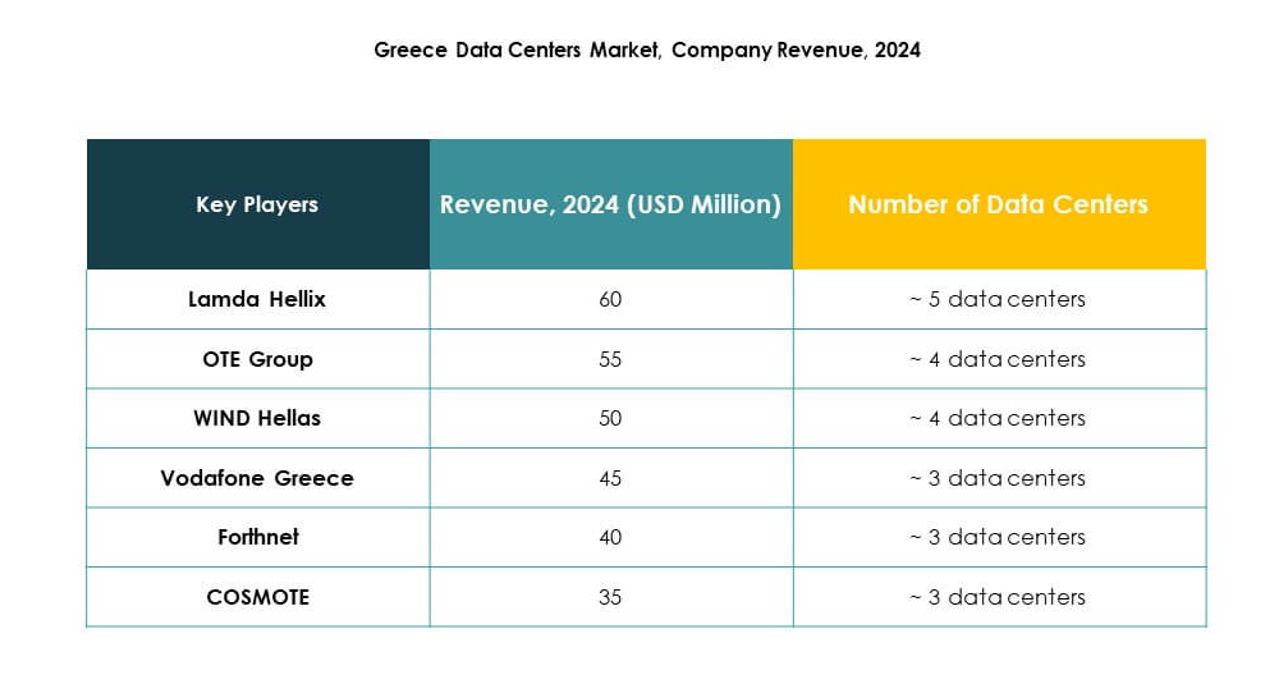

Perspectivas Competitivas:

- Lamda Hellix

- Grupo OTE

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Grecia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Grecia presenta una fuerte competencia entre operadores de telecomunicaciones locales, proveedores de nube globales y especialistas en colocation. Los líderes locales como Lamda Hellix, Grupo OTE y COSMOTE invierten en la expansión de infraestructura y eficiencia energética para apoyar la transformación digital. Gigantes internacionales como Microsoft, AWS y Google fortalecen la competitividad al desplegar regiones de nube e instalaciones a gran escala. Se beneficia de alianzas estratégicas, fusiones y nuevos lanzamientos de servicios que aceleran la adopción de modelos de nube y colocation. Vodafone Grecia, WIND Hellas y Forthnet se enfocan en servicios integrados de telecomunicaciones y datos para captar clientes empresariales. Digital Realty y NTT apuntan a la conectividad global y soluciones de nivel empresarial, reforzando la posición de Grecia como un creciente centro regional.

Desarrollos Recientes:

- En agosto de 2025, Metlen entregó el Centro de Datos Atenas-3 (ATH3), gestionado por Digital Realty, marcándolo como la instalación de centro de datos más grande de Grecia. Este sitio recién inaugurado en Koropi, Ática, ofrece servicios modernos de almacenamiento de datos y conectividad global en la nube y ya está atrayendo un interés significativo de los principales proveedores de servicios internacionales, reforzando la posición de Grecia como un centro en crecimiento para servicios digitales en el sureste de Europa.

- En abril de 2025, Digital Realty lanzó oficialmente el centro de datos HER1 en la isla griega de Creta, ampliando sus capacidades con una instalación avanzada que soporta una carga de TI de 1MW y puede escalar hasta 5MW. Esta inversión amplifica la presencia de Digital Realty, permitiendo que Creta sirva como una puerta de enlace de cable submarino y conectividad digital para Europa del Este, Medio Oriente y el norte de África.