Resumen ejecutivo:

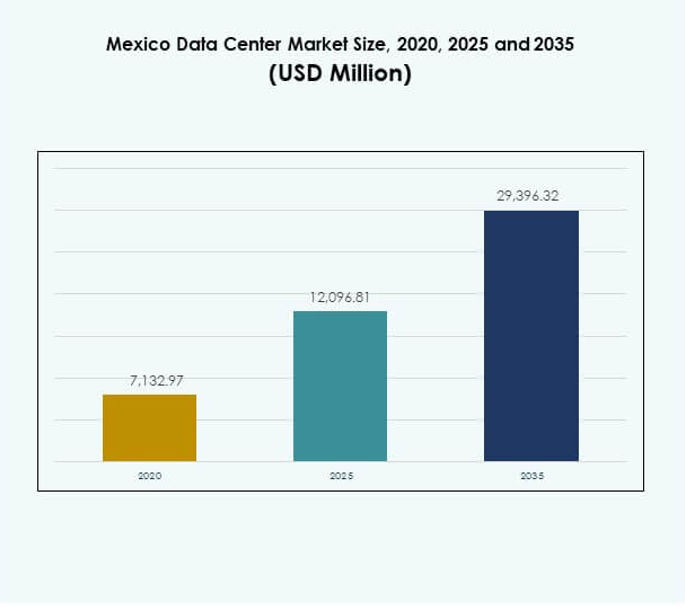

El tamaño del mercado de centros de datos en México fue valorado en USD 9,402.08 millones en 2020, alcanzando USD 16,047.52 millones en 2025 y se anticipa que llegará a USD 41,539.74 millones para 2035, con un CAGR del 9.93% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en México 2025 |

USD 16,047.52 Millones |

| Mercado de Centros de Datos en México, CAGR |

9.93% |

| Tamaño del Mercado de Centros de Datos en México 2035 |

USD 41,539.74 Millones |

El crecimiento del mercado está impulsado por la rápida adopción de tecnologías avanzadas, el aumento de implementaciones en la nube y la innovación en modelos de infraestructura híbrida. Las empresas y proveedores de servicios invierten fuertemente en instalaciones de hiperescala y edge para satisfacer la demanda de soluciones de IA, IoT y big data. El mercado de centros de datos en México tiene una importancia estratégica ya que proporciona a las empresas e inversores una infraestructura digital escalable, segura y resiliente, posicionando al país como un centro competitivo en América Latina.

Regionalmente, México ha emergido como un destino líder dentro de América Latina debido a su fuerte conectividad con América del Norte y un creciente ecosistema digital doméstico. El norte de México se beneficia de la fortaleza industrial y la proximidad a los mercados de EE.UU., mientras que el centro de México muestra una expansión robusta a través de la demanda de finanzas, telecomunicaciones y empresas. El sur de México está emergiendo gradualmente, apoyado por proyectos de energía renovable y una creciente conectividad regional, creando oportunidades equilibradas para el desarrollo de centros de datos a nivel nacional.

Impulsores del Mercado

Aumento de la Adopción de Infraestructura Digital Avanzada en Empresas y Agencias Gubernamentales

El mercado de centros de datos en México está impulsado por la necesidad de infraestructura digital avanzada entre las empresas e instituciones gubernamentales. Las organizaciones invierten en instalaciones modernas para apoyar aplicaciones intensivas en datos y procesamiento de alta velocidad. La creciente dependencia de datos en tiempo real y soluciones basadas en IA crea una demanda más fuerte de sistemas escalables. El gobierno apoya la digitalización, fomentando proyectos de infraestructura que cumplen con los estándares de cumplimiento y rendimiento. Las empresas priorizan el almacenamiento seguro y la conectividad más rápida. Este mercado continúa evolucionando con una inversión robusta en capacidad digital. Tiene una relevancia estratégica significativa para los inversores que evalúan el crecimiento a largo plazo. Las empresas ganan resiliencia operativa a través de una fuerte expansión de infraestructura.

Innovación en Modelos de Implementación Basados en la Nube e Híbridos Impulsando la Escalabilidad y Eficiencia

Los modelos basados en la nube e híbridos transforman cómo las empresas implementan y gestionan cargas de trabajo. El mercado de centros de datos en México observa un cambio hacia una infraestructura flexible que integra la nube con sistemas locales. Las empresas adoptan marcos híbridos para equilibrar rendimiento, cumplimiento y costo. Los inversores ven esto como un impulsor de crecimiento sostenible con alto potencial de retorno. La innovación mejora la agilidad en la escalabilidad de la infraestructura según la demanda. Las empresas logran eficiencia de costos y continuidad de servicio a través de modelos modernos. Esto fortalece la resiliencia empresarial en industrias competitivas. Este impulso atrae tanto a proveedores locales como a empresas tecnológicas multinacionales.

- Por ejemplo, en 2022 Megaport formó una asociación con KIO Networks para habilitar la conectividad de nube híbrida desde los centros de datos de KIO en Ciudad de México y Querétaro. Los clientes obtuvieron acceso directo a las principales nubes Microsoft Azure, Google Cloud, Oracle Cloud e IBM Cloud a través de la plataforma de Red como Servicio de Megaport.

Creciente Demanda de Instalaciones Edge e Hiperescala para Soportar Aplicaciones de Próxima Generación

El auge de las instalaciones hiperescala y edge subraya el papel de México en el ecosistema digital regional. Las empresas expanden sus redes para cumplir con los requisitos de aplicaciones de IoT, IA y 5G. El mercado de centros de datos en México se beneficia de inversiones en campus hiperescala que soportan cargas de trabajo masivas. Las instalaciones edge mejoran las aplicaciones sensibles a la latencia en industrias como telecomunicaciones, finanzas y comercio minorista. Las empresas reconocen la necesidad estratégica de capacidad de computación localizada. Mejora las experiencias del usuario final mientras asegura eficiencia en la utilización de recursos. La evolución de hiperescala y edge se alinea con el crecimiento digital global. Los inversores ven oportunidad en la escalabilidad de estos modelos.

Importancia Estratégica de la Transformación Digital para la Continuidad del Negocio y la Competitividad Global

La transformación digital fortalece la posición de México como un mercado clave en América Latina. Las empresas integran centros de datos en estrategias empresariales a largo plazo para continuidad y competitividad. El mercado de centros de datos en México crea una columna vertebral para industrias que se trasladan a ecosistemas de nube e IA. Las empresas multinacionales ven a México como un centro regional con ventajas geográficas. Permite conectividad confiable con América del Norte mientras atiende necesidades regionales. Una mayor resiliencia contra el tiempo de inactividad y los riesgos cibernéticos destaca su valor estratégico. Los inversores aseguran exposición a industrias digitales de rápido crecimiento apoyando proyectos locales. Este ecosistema dinámico posiciona a México como un destino atractivo para jugadores globales.

- Por ejemplo, Microsoft inauguró la región de nube Azure Central México en Querétaro en 2024, construida con tres Zonas de Disponibilidad independientes para asegurar la resiliencia empresarial y el cumplimiento para industrias reguladas y organizaciones del sector público.

Tendencias del Mercado

Integración de Fuentes de Energía Renovable para Operaciones Sostenibles de Centros de Datos

La sostenibilidad emerge como una tendencia importante con operadores que integran energía renovable en sus instalaciones. El mercado de centros de datos en México refleja una creciente adopción de energía eólica y solar para reducir la huella de carbono. Los operadores priorizan tecnologías de enfriamiento eficientes en energía para cumplir con estándares ESG más estrictos. Esto permite ahorros operativos a largo plazo y se alinea con los compromisos climáticos globales. La integración de renovables atrae a empresas ecológicamente conscientes como clientes. Los proveedores fortalecen la reputación de la marca comprometiéndose con prácticas verdes. La diferenciación del mercado ahora depende en gran medida de las iniciativas de sostenibilidad. Las inversiones en proyectos vinculados a renovables continúan expandiéndose en toda la industria.

Expansión de la Inteligencia Artificial y el Aprendizaje Automático en la Gestión de Centros de Datos

La inteligencia artificial transforma la eficiencia operativa optimizando la gestión de energía, enfriamiento y carga de trabajo. El mercado de centros de datos en México observa una mayor adopción de IA y AA para el monitoreo predictivo. Las herramientas automatizadas reducen el tiempo de inactividad y los costos operativos. Permite obtener información en tiempo real sobre el rendimiento del sistema y mejora la distribución de energía. Las empresas se benefician de una mayor fiabilidad del servicio a través de soluciones impulsadas por IA. Los proveedores invierten en algoritmos que apoyan la escalabilidad adaptativa de la infraestructura. El papel de la IA en la seguridad fortalece la defensa contra amenazas cibernéticas emergentes. Esta tendencia de adopción eleva la preparación digital de México.

Desarrollo de Instalaciones de Colocación a medida que las Empresas Prioritizan Modelos de Infraestructura Compartida

Los centros de colocación crecen rápidamente a medida que las empresas favorecen el uso compartido de infraestructura rentable. El mercado de centros de datos en México se beneficia de una fuerte demanda de colocación en diversas industrias. Las instalaciones compartidas proporcionan sistemas avanzados de energía, enfriamiento y seguridad a menores costos iniciales. Asegura escalabilidad sin una gran inversión de capital para las empresas. Los proveedores expanden instalaciones en centros urbanos para captar la creciente demanda. Las empresas ganan flexibilidad para adaptarse a cargas de trabajo fluctuantes con la colocación. Mejora la conectividad de red al integrar múltiples empresas en un solo ecosistema. Esta tendencia asegura flujos de ingresos estables para los operadores.

Crecimiento de Centros de Datos Modulares y Micro para Mejorar las Necesidades de Computación Localizada

La adopción de instalaciones modulares y micro fortalece el marco digital regional. El mercado de centros de datos en México demuestra crecimiento en soluciones compactas que apoyan a empresas locales y PYMEs. Estos centros permiten un rápido despliegue y menores costos operativos. Apoya la computación localizada para industrias que demandan acceso a datos en tiempo real. Los diseños modulares permiten flexibilidad en la escalabilidad de operaciones para satisfacer las necesidades empresariales. Los proveedores desarrollan soluciones estandarizadas para reducir tiempos de entrega y costos. La expansión del mercado se acelera en ciudades secundarias con creciente penetración digital. Las instalaciones modulares representan una estrategia de crecimiento resiliente y adaptativa.

Desafíos del Mercado

Alto Consumo de Energía y Aumento de Costos de Infraestructura que Limitan la Eficiencia Operativa

El mercado de centros de datos en México enfrenta desafíos relacionados con el alto consumo de energía y los costos de infraestructura. Los operadores luchan por equilibrar la sostenibilidad con la creciente demanda de electricidad de las instalaciones a gran escala. Los requisitos de enfriamiento crean una presión adicional sobre los gastos operativos. Esto afecta la rentabilidad y ralentiza a los proveedores más pequeños para competir con los jugadores de hiperescala. Las inversiones en infraestructura siguen siendo intensivas en capital, lo que desanima a nuevos participantes. La volatilidad de los precios de la energía complica aún más la planificación financiera para los operadores. Gestionar estos costos mientras se asegura un servicio ininterrumpido es un desafío clave. El crecimiento del mercado depende de soluciones que combinen eficiencia con fiabilidad a largo plazo.

Amenazas de Ciberseguridad y Barreras de Cumplimiento Regulatorio que Afectan la Estabilidad del Mercado

Los centros de datos enfrentan crecientes riesgos de ciberseguridad debido a amenazas globales en evolución. El mercado de centros de datos en México debe abordar el cumplimiento de estrictas regulaciones sobre protección de datos. Los ciberataques interrumpen las operaciones y dañan la confianza en los proveedores. Esto impulsa a los operadores a mejorar los marcos de seguridad digital e invertir en monitoreo avanzado. El costo del cumplimiento con estándares nacionales e internacionales crea complejidad operativa. Los proveedores deben equilibrar las expectativas de los clientes con la estricta supervisión de las autoridades. Estos desafíos limitan la flexibilidad para escalar operaciones rápidamente. El éxito a largo plazo depende de asegurar la integridad de los datos y la estabilidad operativa.

Oportunidades de Mercado

Expansión Estratégica de Instalaciones en la Nube e Hiperescala para Fortalecer la Infraestructura Digital Regional

El mercado de centros de datos en México tiene fuertes oportunidades a través de la expansión de campus en la nube e hiperescala. Las empresas tecnológicas globales continúan invirtiendo en instalaciones a gran escala para apoyar el crecimiento digital. Esto mejora el papel de México como un centro regional para soluciones avanzadas de TI. La creciente demanda empresarial crea un potencial de ingresos a largo plazo para proveedores de hiperescala y nube. La expansión mejora la latencia y la conectividad para aplicaciones críticas. Los inversores capitalizan la creciente demanda de las industrias de telecomunicaciones, salud y comercio electrónico. Las oportunidades de mercado residen en construir infraestructura que fortalezca la competitividad regional de México.

Creciente Demanda de Servicios Gestionados y Optimización de Infraestructura Impulsada por IA en Diversas Industrias

El mercado se beneficia de la creciente demanda de servicios gestionados que apoyan a las empresas que carecen de capacidades internas. El mercado de centros de datos en México se alinea con industrias que requieren optimización de infraestructura basada en IA. Esto crea oportunidades para proveedores que ofrecen soluciones de consultoría, integración y monitoreo predictivo. Las empresas ganan eficiencia sin grandes inversiones iniciales. Los servicios gestionados amplían las carteras de clientes al atraer a pymes y startups. Las herramientas de gestión impulsadas por IA abren caminos para el control de costos y la reducción de riesgos. Los inversores encuentran potencial de crecimiento en modelos impulsados por servicios que complementan los mercados centrados en hardware.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en México, liderado por servidores, sistemas de energía y refrigeración que tienen la mayor participación. Las empresas priorizan una infraestructura resiliente para soportar el aumento de cargas de trabajo. El almacenamiento y las redes fortalecen aún más la demanda a medida que las industrias expanden su capacidad digital. El software, incluyendo DCIM y monitoreo, crece de manera constante con la adopción de la automatización. Los servicios como la consultoría y las operaciones gestionadas añaden valor a largo plazo. Los proveedores obtienen ingresos recurrentes a través de la integración y el soporte de mantenimiento. Un enfoque más fuerte en la eficiencia energética impulsa innovaciones en soluciones de hardware. El crecimiento del mercado sigue siendo centrado en el hardware con servicios integrados que añaden resiliencia.

Por Tipo de Centro de Datos

Las instalaciones hiperescalables dominan el mercado de centros de datos en México, impulsadas por proveedores de nube globales que invierten en grandes campus. Los centros de colocación también registran un fuerte crecimiento ya que las empresas prefieren infraestructura compartida. Las instalaciones empresariales sirven a grandes corporaciones con necesidades personalizadas. Las instalaciones de borde y modulares se expanden a ciudades secundarias con una creciente penetración digital. Las mega instalaciones apoyan la demanda regional de procesamiento a gran escala. Las estructuras de nube/IDC mejoran la escalabilidad y la eficiencia operativa. Los proveedores equilibran múltiples tipos para satisfacer las diversas necesidades de los clientes. La hiperescalabilidad continúa liderando la expansión con inversión sostenida de jugadores globales.

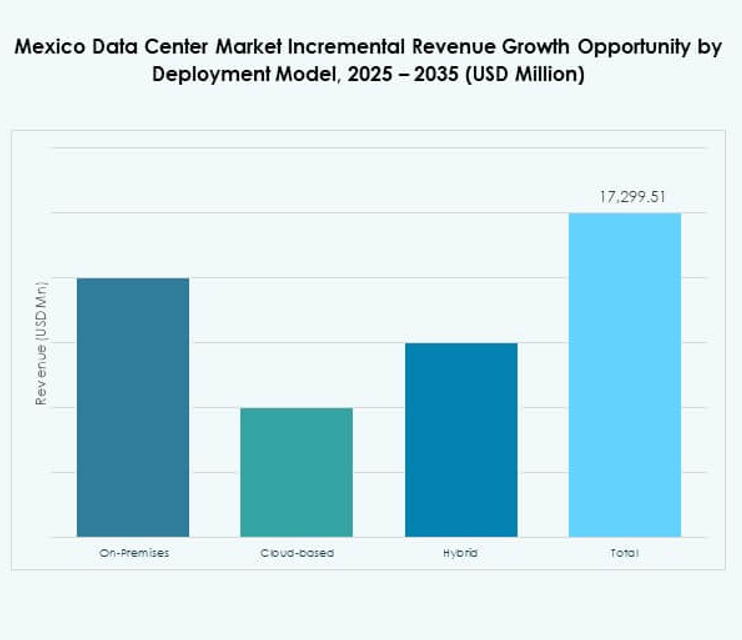

Por Modelo de Despliegue

El despliegue híbrido lidera el mercado de centros de datos en México a medida que las empresas equilibran la flexibilidad con el control. Los modelos en las instalaciones mantienen su importancia en industrias con requisitos de cumplimiento estrictos. Los despliegues basados en la nube se expanden rápidamente entre las pymes y las empresas impulsadas por la tecnología. Los marcos híbridos permiten la integración de sistemas heredados con soluciones en la nube escalables. Los proveedores invierten en ecosistemas híbridos que ofrecen seguridad y rendimiento. Mejora la resiliencia al diversificar las cargas de trabajo en diferentes entornos. Las empresas ven el híbrido como un camino hacia una transformación gradual. El panorama de despliegue sigue siendo diverso con el híbrido ganando dominio a largo plazo.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos en México debido a la alta demanda de infraestructura digital compleja. Las pymes adoptan cada vez más la colocación y los servicios gestionados para reducir costos. El crecimiento en las pymes acelera la adopción de soluciones en la nube para mayor flexibilidad. Los proveedores apuntan a las pymes con ofertas modulares y escalables. Las grandes corporaciones continúan impulsando ingresos con mayores inversiones de capital. Esto asegura un crecimiento equilibrado en ambos segmentos. Los proveedores aprovechan estrategias duales para servir a empresas multinacionales y negocios locales. Este equilibrio fortalece la resiliencia y escalabilidad general de la industria.

Por Aplicación / Caso de Uso

La TI y las telecomunicaciones dominan el mercado de centros de datos en México al habilitar la conectividad y los servicios digitales. BFSI emerge como un segmento fuerte debido a la dependencia en el almacenamiento seguro y el procesamiento en tiempo real. La salud acelera la demanda de gestión de datos a través de iniciativas de salud digital. El comercio minorista y el comercio electrónico expanden la adopción con el crecimiento en línea. Los medios y el entretenimiento impulsan la demanda de soluciones de baja latencia. La manufactura y el gobierno también contribuyen a través de la modernización digital. Los proveedores sirven a una base diversa en todas las industrias. El crecimiento sigue siendo más fuerte en los sectores de TI, telecomunicaciones y BFSI.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en México con inversiones a gran escala en campus de hiperescala. Las empresas adoptan modelos de colocación e híbridos para satisfacer las necesidades comerciales en evolución. Las agencias gubernamentales exigen infraestructura segura para servicios digitales y cumplimiento. Los proveedores de colocación amplían la capacidad para atender a las pymes y startups. Otras industrias como servicios públicos y educación contribuyen de manera constante. Esto asegura una distribución equilibrada de usuarios finales. Las fuertes oportunidades de crecimiento se alinean con el aumento de la adopción de la nube. El liderazgo del mercado permanece con los proveedores de servicios en la nube impulsando la expansión.

Perspectivas Regionales

Norte de México como Subregión Líder con Fuerte Base Industrial y Tecnológica

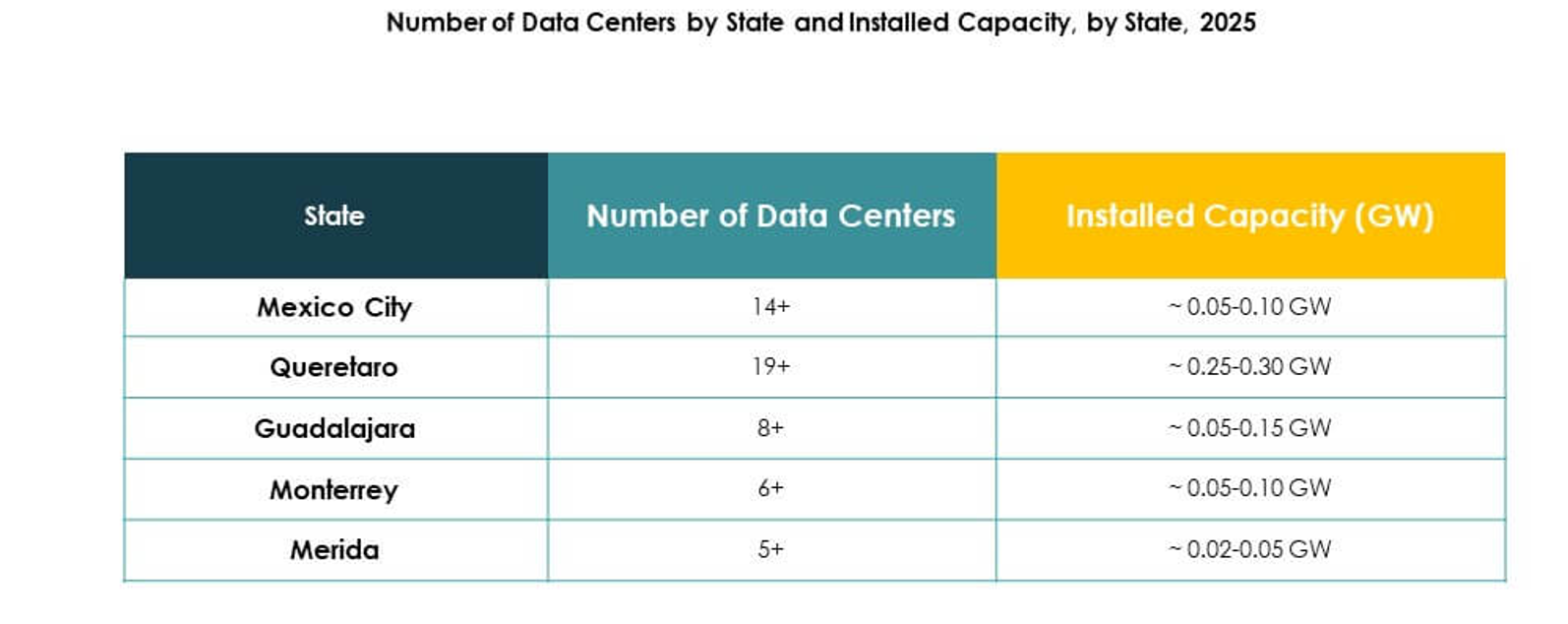

El norte de México lidera el mercado de centros de datos en México con un 41% de participación en 2024. La subregión se beneficia de la proximidad a EE. UU., centros industriales avanzados y fuerte conectividad. Atrae a proveedores de hiperescala que construyen instalaciones transfronterizas. Las empresas aprovechan las ventajas geográficas para la continuidad operativa. Fortalece la posición global de México como un centro regional. Los estados del norte anclan el crecimiento a través de una infraestructura robusta e inversiones extranjeras. El área continúa capturando la mayor parte de las futuras expansiones.

Centro de México Emergente como Subregión de Alto Crecimiento con Infraestructura Urbana en Expansión

El centro de México posee un 36% de participación, impulsado por fuertes centros urbanos como Ciudad de México y Querétaro. El mercado de centros de datos en México se beneficia de una infraestructura robusta y una fuerza laboral capacitada en la región. La creciente demanda de las industrias de finanzas, telecomunicaciones y salud acelera la adopción. Ofrece ventajas geográficas para empresas que buscan conectividad central. Los proveedores invierten fuertemente en instalaciones de hiperescala y colocación en esta subregión. El centro de México muestra un crecimiento constante con una fuerte presencia industrial. La subregión se establece como un mercado de alto crecimiento para inversores a largo plazo.

- Por ejemplo, en 2024, KIO Networks anunció una inversión de 400 millones de dólares para construir su tercer centro de datos en el Parque Industrial El Marqués en Querétaro, que se interconectará con sus instalaciones existentes para formar un campus unificado.

Sur de México Expandiéndose con Crecimiento Constante a Través de Inversiones Localizadas y Proyectos de Conectividad

El sur de México representa un 23% de participación del mercado de centros de datos en México en 2024. La subregión se expande de manera constante con inversiones localizadas y proyectos de conectividad digital. Gana impulso a través de proyectos de energía renovable que apoyan instalaciones sostenibles. Las empresas exploran oportunidades para centros modulares en ciudades emergentes. Mejora la penetración digital y crea un crecimiento nacional equilibrado. El sur de México continúa construyendo una posición competitiva en el mercado. La subregión fortalece la cobertura nacional para empresas que buscan infraestructura confiable.

- Por ejemplo, en septiembre de 2025, Arelion anunció una segunda ruta de fibra completamente diversa de Querétaro a Monterrey, mejorando la conectividad y apoyando el crecimiento escalable de centros de datos en México.

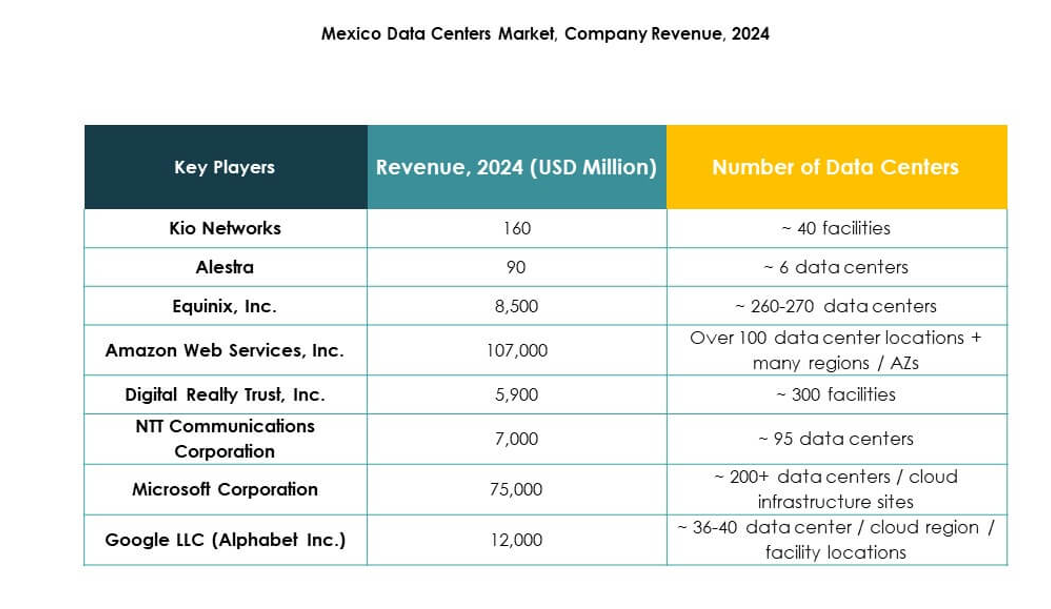

Perspectivas Competitivas:

- Kio Networks

- Alestra

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Digital Realty

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos en México presenta una fuerte competencia entre actores locales y globales, cada uno siguiendo estrategias agresivas de expansión e innovación. Kio Networks y Alestra mantienen una fuerte presencia local ofreciendo soluciones de colocación y empresariales confiables adaptadas a los clientes mexicanos. Líderes globales como Equinix, Digital Realty y NTT Communications fortalecen su presencia en el mercado con inversiones a gran escala y asociaciones estratégicas. Los gigantes de la nube, incluyendo Microsoft, AWS y Google, impulsan el crecimiento expandiendo implementaciones a hiperescala e híbridas para satisfacer la creciente demanda digital. Esto fomenta una intensa competencia en servicios, precios y calidad de infraestructura. Los proveedores se diferencian a través de instalaciones energéticamente eficientes, marcos de seguridad avanzados y redes de conectividad sólidas, posicionándose para capturar la creciente demanda de empresas, pymes y proveedores de servicios en la nube.

Desarrollos Recientes:

- En septiembre de 2025, CloudHQ anunció una inversión sustancial de $4.8 mil millones para construir seis nuevos campus de centros de datos en el estado de Querétaro, México. El anuncio se realizó durante una conferencia de prensa con el director de operaciones de la empresa, destacando que estas instalaciones estarán diseñadas para impulsar la adopción de la computación en la nube y la inteligencia artificial en la región. La fase inicial tendrá la capacidad de soportar 200 MW de energía, y todo el campus alcanzará finalmente una carga crítica de computación de 600 MW, con la construcción apoyada por la colaboración con diversas agencias gubernamentales y energéticas.

- En septiembre de 2025, KIO Data Centers anunció una alianza estratégica histórica con Lonestar Data Holdings, un operador de almacenamiento de datos basado en el espacio, estableciendo un ecosistema de datos híbrido que conecta los centros de datos terrestres de KIO con las “embajadas de datos” basadas en el espacio de Lonestar. La asociación tiene como objetivo redefinir la seguridad y soberanía de los datos, posicionando a KIO como un pionero en la conexión de infraestructuras terrestres y espaciales para la protección de datos.

- En agosto de 2025, Mexico Telecom Partners (MTP) inició la segunda fase de su centro de datos Edge en Mérida, México. Este desarrollo destaca la rápida expansión de la infraestructura Edge para apoyar la creciente demanda de procesamiento de datos locales y conectividad, reforzando la infraestructura digital de México más allá de los núcleos principales como Querétaro.

- En julio de 2025, Alestra lanzó el “Programa Alianza”, ampliando sus asociaciones estratégicas con especialistas del mercado de TIC en México. Esta iniciativa permite a empresas tecnológicas y profesionales independientes integrar las soluciones de Alestra en sus ofertas de servicios, facilitando la colaboración en proyectos innovadores y fomentando el crecimiento empresarial en toda la región.