Resumen ejecutivo:

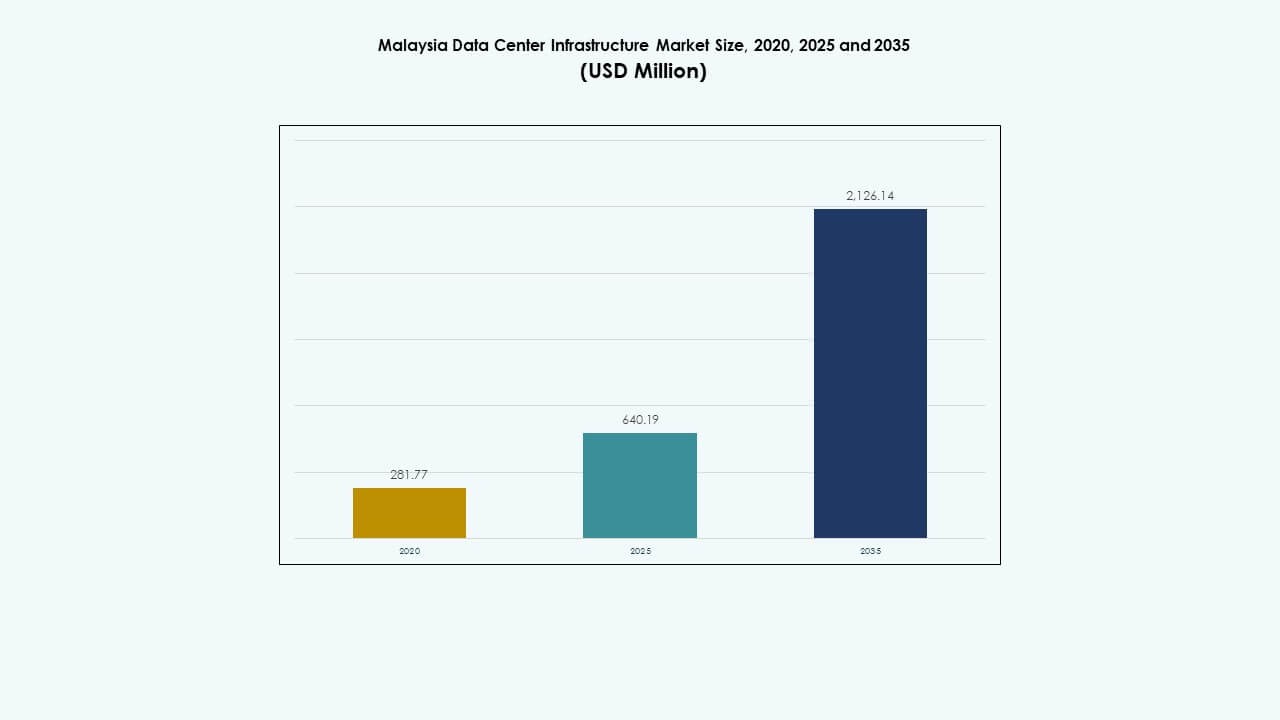

El tamaño del mercado de infraestructura de centros de datos en Malasia fue valorado en USD 281.77 millones en 2020, alcanzando USD 640.19 millones en 2025 y se anticipa que llegará a USD 2,126.14 millones para 2035, con un CAGR del 12.65% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Malasia 2025 |

USD 640.19 Millones |

| Mercado de Infraestructura de Centros de Datos en Malasia, CAGR |

12.65% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Malasia 2035 |

USD 2,126.14 Millones |

El mercado está impulsado por la creciente adopción de la nube, las cargas de trabajo impulsadas por IA y un cambio hacia modelos de TI híbridos. Los operadores invierten en energía modular, enfriamiento avanzado e infraestructura de TI de alta densidad para apoyar la transformación digital. Las empresas demandan sistemas escalables y energéticamente eficientes para habilitar el procesamiento en tiempo real, la computación en el borde y la automatización. La ubicación estratégica de Malasia, el apoyo político y la conectividad robusta atraen a los hiperescalares y operadores regionales de centros de datos. Esto posiciona al mercado como un centro clave en el paisaje de infraestructura digital del sudeste asiático.

El Valle de Klang lidera debido al acceso a redes maduras, la presencia de empresas y zonas de colocación establecidas. Johor está emergiendo como un punto caliente regional, impulsado por la proximidad a Singapur, la disponibilidad de terrenos y nuevos proyectos de hiperescala. Penang y las regiones circundantes también están ganando tracción, apoyadas por el crecimiento industrial y la creciente demanda de nodos de borde distribuidos. Estas ubicaciones apoyan diversas necesidades de implementación en los segmentos financiero, logístico y de nube.

Impulsores del Mercado

Impulsores del Mercado

La integración en la nube, las cargas de trabajo de IA y la expansión del IoT aceleran la modernización de la infraestructura en los centros de datos

El cambio de Malasia hacia estrategias digitales impulsa inversiones en infraestructura de centros de datos escalable e inteligente. La adopción de la nube por parte de empresas y agencias públicas alimenta la demanda de componentes eléctricos y mecánicos de próxima generación. Las cargas de trabajo de IA y el despliegue de IoT requieren mayor densidad de procesamiento y manejo de datos en tiempo real. Las empresas adoptan enfriamiento líquido, diseños en contenedores y sistemas de energía escalables para cumplir con los nuevos requisitos de TI. El mercado de infraestructura de centros de datos en Malasia se beneficia de esta ola de innovación y actualizaciones de sistemas. Los proveedores de infraestructura de TI expanden soluciones de racks modulares para apoyar el despliegue rápido. Los operadores globales priorizan Malasia para cargas de trabajo híbridas que requieren presencia regional. La automatización en la gestión de energía, enfriamiento y seguridad mejora la visibilidad operativa y la eficiencia energética. El enfoque estratégico en servicios digitales de baja latencia impulsa ciclos sostenidos de renovación de infraestructura.

- Por ejemplo, el FusionServer 2488H V6 de Huawei despliega cuatro procesadores escalables Intel Xeon de 3ª generación en un espacio de 2U, soportando 48 DIMMs DDR4 para una capacidad de memoria de hasta 18TB con Optane PMem en escenarios de IA de alta densidad.

Impulso de Políticas Digitales y Ubicación Estratégica Refuerzan el Atractivo del Mercado para Inversores y Proveedores de Nube

Las iniciativas gubernamentales como MyDIGITAL y JENDELA continúan fortaleciendo las bases de la infraestructura digital. Los enlaces de cable submarino de Malasia, las rutas de fibra transfronterizas y la apertura regulatoria atraen a los principales proveedores de nube y operadores de colocación. Los centros digitales en el Valle de Klang y Johor ganan tracción debido a los incentivos y la disponibilidad de tierras. El Mercado de Infraestructura de Centros de Datos de Malasia se beneficia del creciente interés de las empresas en la adopción de la nube y el crecimiento de la interconexión. Las instituciones financieras, las empresas de telecomunicaciones y los actores logísticos lideran las inversiones en configuraciones de TI privadas e híbridas. La preparación para la computación en el borde y las prioridades de soberanía digital fomentan aún más el alojamiento local. El crecimiento de la arquitectura multicloud genera demanda de infraestructura de red flexible y escalable. La posición de Malasia como puente digital entre Singapur, Indonesia y la región más amplia de ASEAN impulsa los despliegues transfronterizos.

Evolución de TI Híbrida Empresarial y Modelos de Trabajo Remoto Aceleran Despliegues en el Borde

Las grandes empresas reestructuran las estrategias de TI en torno a una arquitectura híbrida y distribuida. Las operaciones remotas, las herramientas de colaboración en la nube y las crecientes necesidades de ciberseguridad cambian los perfiles de demanda de centros de datos. Los centros de datos en el borde reducen la latencia, apoyan el análisis en tiempo real y mejoran la capacidad de respuesta de las aplicaciones. El Mercado de Infraestructura de Centros de Datos de Malasia evoluciona con más nodos en el borde y sistemas modulares en el borde desplegados en áreas urbanas y semiurbanas. Las empresas de retail, manufactura y logística prefieren infraestructuras distribuidas regionalmente para una mejor disponibilidad de servicios. Los fabricantes de equipos ofrecen soluciones en contenedores con energía y refrigeración integradas para permitir un despliegue más rápido. Estas tendencias aumentan las inversiones en componentes escalables y prefabricados. Las empresas buscan alta fiabilidad mientras controlan el uso de energía, impulsando la adopción de sistemas avanzados de UPS, PDUs y refrigeración a nivel de rack.

- Por ejemplo, el PowerEdge XR12 de Dell es un servidor de borde robusto de 2U que soporta almacenamiento NVMe, hasta 1TB de memoria, y está diseñado para análisis IoT en tiempo real en entornos hostiles.

Infraestructura Sostenible y Objetivos de Centros de Datos Verdes Redefinen las Preferencias de Equipos

El uso de energía, las emisiones de carbono y la eficiencia de refrigeración se convierten en consideraciones críticas de diseño. Los operadores se trasladan a enfriadores de alta eficiencia, refrigeración líquida y sistemas de flujo de aire inteligente. Los sistemas UPS modulares, el almacenamiento de energía en baterías y la integración de energías renovables ganan atención en nuevos proyectos de construcción. El Mercado de Infraestructura de Centros de Datos de Malasia atrae a inversores alineados con los objetivos ESG. Certificaciones como LEED e ISO 50001 influyen en la adquisición de equipos. Los controles inteligentes de edificios y las herramientas de mantenimiento predictivo ayudan a reducir el tiempo de inactividad y mejorar el rendimiento. La integración de software de monitoreo en tiempo real en sistemas eléctricos y mecánicos mejora el seguimiento de la eficiencia. Los proveedores de equipos ofrecen análisis de energía durante el ciclo de vida, permitiendo una operación y mantenimiento optimizados. Estos impulsores redefinen las futuras construcciones de infraestructura hacia instalaciones optimizadas energéticamente y responsables con el medio ambiente.

Tendencias del Mercado

Tendencias del Mercado

El Crecimiento de Cables Submarinos y los Servicios de Interconexión Impulsan la Expansión de Infraestructura Centrada en Redes

El creciente papel de Malasia como un centro regional de tránsito de datos impulsa la demanda de infraestructura de interconexión de alta velocidad. El crecimiento de cables submarinos que conectan con EE. UU., China y el Sudeste Asiático aumenta la capacidad de ancho de banda en estaciones de aterrizaje clave. El Mercado de Infraestructura de Centros de Datos de Malasia se beneficia de esta tendencia mediante el aumento en la implementación de routers, switches y fibra óptica. Los operadores de telecomunicaciones expanden conexiones transfronterizas con Singapur e Indonesia para redundancia. Las operadoras y los hiperescaladores se ubican cerca de las estaciones de aterrizaje de cables para reducir la latencia de transmisión. Los centros de datos multi-inquilino invierten en redes ópticas y enlaces de fibra oscura para apoyar a los proveedores de contenido. Los puntos de intercambio de internet neutrales permiten un mejor emparejamiento y distribución de tráfico. La redundancia de la red y las conexiones de ultra baja latencia se convierten en diferenciadores críticos.

Las Tecnologías de Refrigeración Líquida e Inmersión Ganan Impulso para Necesidades de Computación de Alta Densidad

Los modelos de IA, los algoritmos de ML y las cargas de trabajo de simulación avanzada requieren hardware de computación densa. La refrigeración por aire tradicional se vuelve ineficiente para racks que consumen 30–50 kW o más. Los operadores de centros de datos exploran la refrigeración líquida de placa fría, intercambiadores de calor de puerta trasera y configuraciones de inmersión. El Mercado de Infraestructura de Centros de Datos de Malasia incorpora tales soluciones en zonas empresariales hiperescalables y de alta densidad. Los proveedores lanzan kits modulares de refrigeración líquida para GPUs y servidores de IA. Los operadores diseñan sistemas mecánicos para soportar tanques de inmersión de doble fase con menor uso de agua. Estas tecnologías mejoran el PUE y extienden la capacidad de los racks sin aumentar el espacio. Los controles inteligentes automatizan la regulación de la temperatura del fluido para diferentes zonas de racks.

La Integración de Infraestructura Inteligente Impulsa el Mantenimiento Predictivo y la Optimización de Recursos

Los centros de datos adoptan sistemas de control inteligentes en dominios eléctricos y mecánicos. El monitoreo en tiempo real, la fusión de sensores y la analítica predictiva permiten una detección de fallos más rápida y una gestión energética eficiente. El Mercado de Infraestructura de Centros de Datos de Malasia experimenta un crecimiento en plataformas de software integradas vinculadas a UPS, enfriadores, baterías y PDUs. Los operadores implementan herramientas DCIM y BMS con características de optimización impulsadas por IA. La automatización de la infraestructura ayuda a reducir el error humano y gestionar picos de demanda. El seguimiento de activos y la imagen térmica mejoran la planificación del mantenimiento del equipo. Los gerentes de instalaciones reciben alertas antes de fallos potenciales, reduciendo el riesgo de tiempo de inactividad. Una infraestructura más inteligente mejora la vida útil de los activos, la visibilidad operativa y el cumplimiento ambiental.

El Cambio de Colocación Hacia Pods Hiperescalares con Construcción Modular y Prefabricada

Las instalaciones de colocación se alejan de los salones tradicionales de múltiples inquilinos hacia módulos preparados para hiperescalas. Los operadores utilizan módulos prefabricados, bloques de energía integrados y unidades de infraestructura ensambladas en fábrica. Este enfoque reduce el tiempo de construcción y garantiza la consistencia. El mercado de infraestructura de centros de datos de Malasia adopta la entrega modular EPC para grandes proyectos. Los desarrolladores alinean los diseños de los módulos con las cargas, redundancias y requisitos de refrigeración específicos de los inquilinos. La preparación del sitio se alinea con la entrega de módulos justo a tiempo. Los sistemas mecánicos y civiles se prueban previamente a nivel de fábrica para una puesta en marcha más rápida. Este modelo atrae a las empresas de hiperescalas que buscan expandirse regionalmente sin largos plazos de construcción.

Desafíos del Mercado

Desafíos del Mercado

La Fiabilidad de la Red, la Volatilidad de los Precios de la Energía y los Retrasos en el Acceso a Servicios Públicos Afectan la Escalabilidad

La disponibilidad de energía sigue siendo una gran limitación para desarrollar centros de datos a gran escala en algunas regiones. Las restricciones de la red, los largos tiempos de espera para las actualizaciones de subestaciones y las tarifas fluctuantes afectan la previsibilidad de los costos. El mercado de infraestructura de centros de datos de Malasia enfrenta desafíos para asegurar el acceso a servicios públicos de varios MW para construcciones de hiperescalas. Los desarrolladores a menudo enfrentan retrasos en los proyectos debido a la adquisición de transformadores o a los retrasos en la instalación de equipos de conmutación. El aumento de los costos de energía reduce el ROI para las construcciones de colocación y empresariales. Los operadores deben invertir en generadores de respaldo, almacenamiento de energía y estrategias de respuesta a la demanda. Esto aumenta el CAPEX inicial y la complejidad operativa. Los retrasos regulatorios en las aprobaciones para interconexiones de red añaden incertidumbre a los planes de expansión.

La Escasez de Mano de Obra Calificada y las Disrupciones en la Cadena de Suministro Obstaculizan el Despliegue de Infraestructura

Malasia carece de un amplio grupo de técnicos calificados para trabajos especializados en infraestructura de centros de datos. Los roles en diseño eléctrico, puesta en marcha, ingeniería térmica e implementación de DCIM siguen siendo difíciles de cubrir. El mercado de infraestructura de centros de datos de Malasia experimenta ciclos de proyectos más largos debido a las brechas de habilidades. Los proveedores internacionales a menudo necesitan traer consultores externos, aumentando los costos de implementación. Los cuellos de botella en la cadena de suministro para PDUs, enfriadores y cableado de fibra también retrasan los plazos de instalación. Las tensiones geopolíticas, la congestión portuaria y la escasez de materias primas afectan la disponibilidad de componentes importados. Los tiempos de espera para sistemas UPS de alta capacidad y sistemas de contención se han alargado después de la pandemia.

Oportunidades del Mercado

La IA, los Planes de Nación Inteligente y las Zonas de Nube Localizadas Abren Nuevas Vías de Crecimiento

La hoja de ruta de IA de Malasia, los programas de Industria 4.0 y las iniciativas de Ciudades Inteligentes crean una demanda constante de centros de datos avanzados. El mercado de infraestructura de centros de datos de Malasia se beneficia del creciente entrenamiento de modelos de IA, inferencia de IA en el borde y aplicaciones de datos en tiempo real. Surge nueva demanda de sistemas de tráfico conectados, atención médica predictiva y plataformas de IA para la seguridad pública. Las zonas de nube domésticas lanzadas por grandes empresas de hiperescalas ofrecen beneficios de localización y garantía de cumplimiento. Los socios locales participan en la modernización y construcciones modulares para apoyar nodos de demanda distribuidos.

La Integración de Energías Renovables, los Incentivos Fiscales Verdes y los Objetivos ESG Crean Inversiones Enfocadas en la Sostenibilidad

Los inversores apuntan a campus con certificación verde alimentados por fuentes de energía solar, hidroeléctrica o bioenergía. El mercado de infraestructura de centros de datos de Malasia se alinea con los objetivos climáticos nacionales a través de construcciones energéticamente eficientes y actualizaciones de equipos. Los desarrolladores reciben incentivos por la certificación de edificios verdes, altos estándares de PUE y materiales de bajo carbono. El almacenamiento de baterías, la distribución de energía en corriente continua y los sistemas de refrigeración eficientes mejoran las métricas de sostenibilidad. El capital impulsado por ESG prioriza proyectos a largo plazo con transparencia ambiental.

Segmentación del Mercado

Por Tipo de Infraestructura

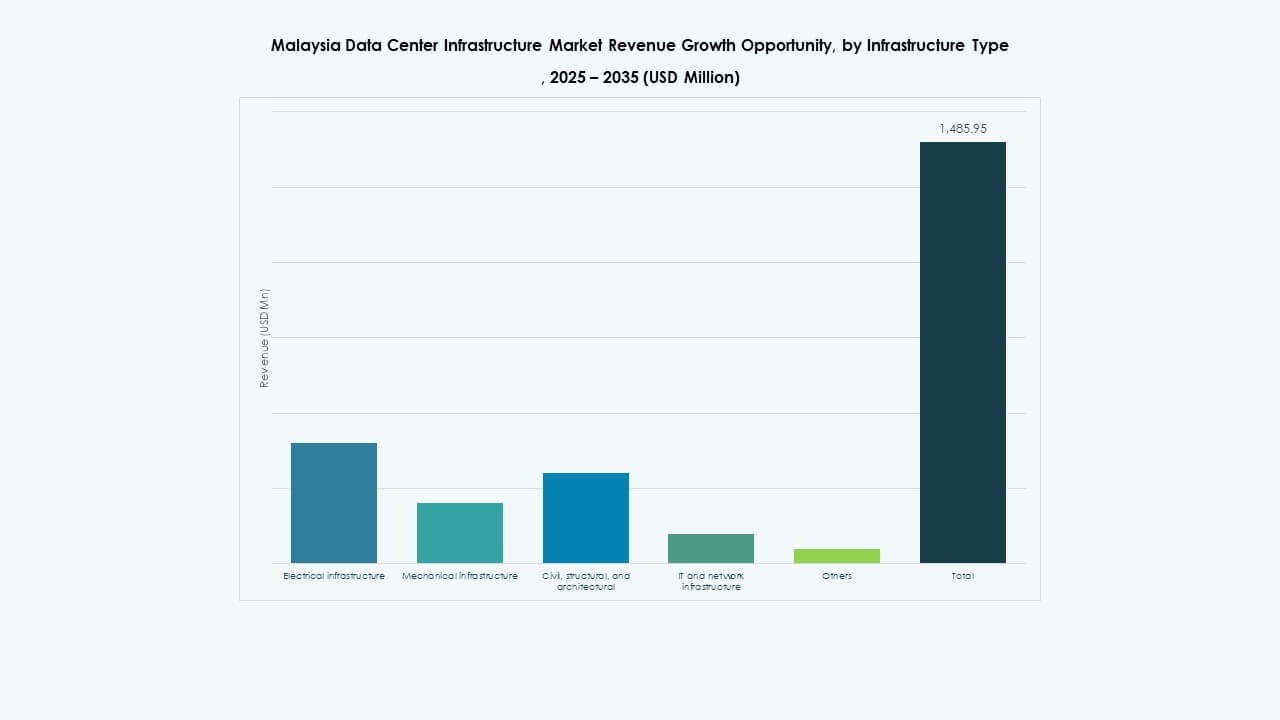

El mercado de infraestructura de centros de datos de Malasia está liderado por la infraestructura eléctrica y mecánica, que juntas representan la mayor parte del CAPEX. Los sistemas eléctricos como UPS y PDU son críticos debido a la necesidad de operaciones ininterrumpidas y redundancia. Los sistemas mecánicos como enfriadores y unidades de refrigeración apoyan las crecientes densidades de racks. La infraestructura de TI y redes sigue de cerca, impulsada por la migración a la nube y los despliegues en el borde. Los elementos civiles y arquitectónicos están evolucionando con construcciones modulares y superestructuras compatibles con sismos.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) y los sistemas de almacenamiento de energía en baterías dominan este segmento. Estos sistemas son vitales para garantizar el tiempo de actividad y reducir la dependencia de la red. Las unidades de distribución de energía y el equipo de conmutación siguen debido a la expansión de las instalaciones de Nivel III y Nivel IV. El mercado de infraestructura de centros de datos de Malasia ve un creciente interés en las baterías de ion-litio sobre las tradicionales de plomo-ácido. Los desafíos de conexión a la red llevan a muchos desarrolladores a depender de bloques de energía modulares y subestaciones in situ para un despliegue rápido.

Por Infraestructura Mecánica

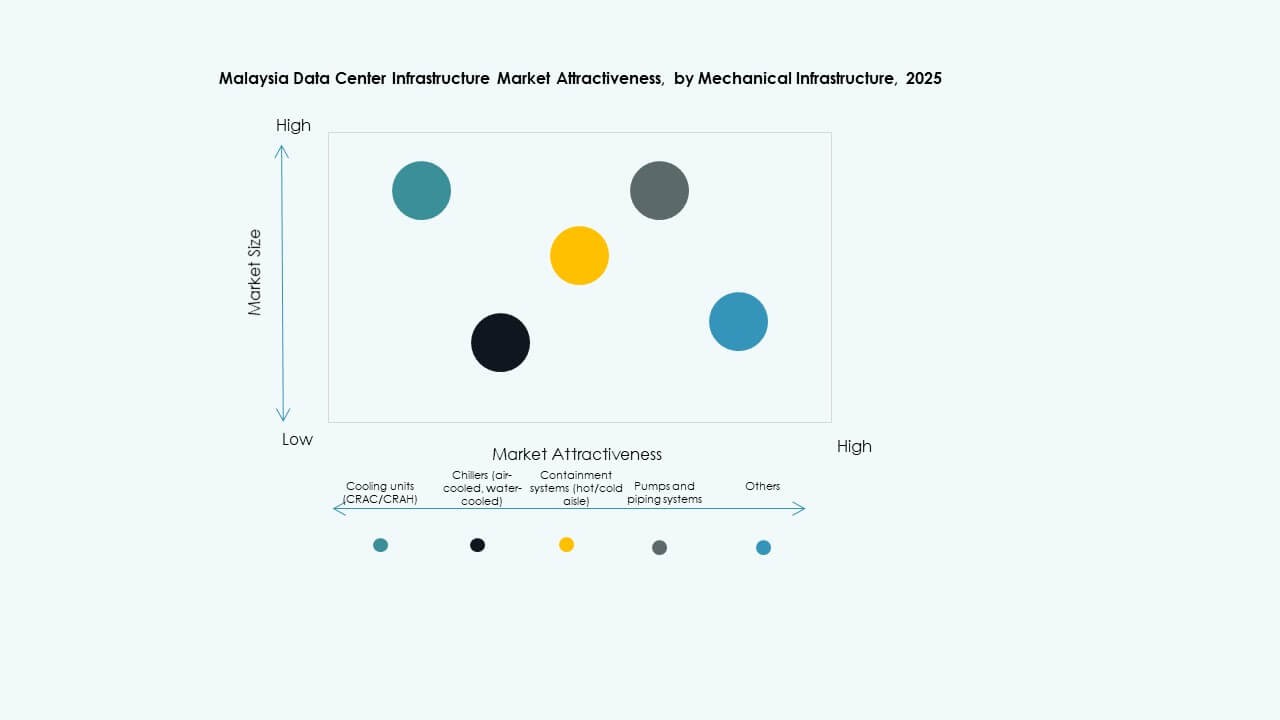

Los enfriadores y los sistemas de contención lideran el gasto en infraestructura mecánica debido a las crecientes cargas de calor de la IA y HPC. Los operadores implementan la contención de pasillos para mejorar la gestión del flujo de aire y la eficiencia de la refrigeración. Las bombas y los sistemas de tuberías ven una creciente demanda en entornos de refrigeración líquida. Las unidades de refrigeración están evolucionando hacia diseños de velocidad variable y controlados por inversor para reducir el desperdicio de energía. El mercado de infraestructura de centros de datos de Malasia apoya este cambio al priorizar la eficiencia energética y el tiempo de actividad tanto en construcciones a hiperescala como empresariales.

Por Infraestructura Civil / Estructural & Arquitectónica

Los componentes de la superestructura y la envolvente del edificio representan la mayor parte de los costos de construcción. Los desarrolladores utilizan pisos elevados y sistemas de paredes modulares para permitir flexibilidad en el diseño del equipo. La preparación del sitio gana importancia debido a la optimización del uso del suelo y el cumplimiento ambiental. El mercado de infraestructura de centros de datos de Malasia ve interés en sistemas modulares prefabricados para construcciones más rápidas. La resiliencia sísmica y los diseños a prueba de clima añaden valor a largo plazo. Los contratistas locales adoptan cada vez más estándares internacionales para satisfacer las expectativas de los inversores.

Por Infraestructura de TI & Redes

El equipo de redes y el cableado lideran este segmento, impulsados por la demanda de interconectividad y peering. El almacenamiento y los servidores a menudo son desplegados por los inquilinos, pero los operadores de colocación aún invierten en sistemas base para servicios gestionados. Los racks y los gabinetes deben soportar cargas densas y diseños avanzados de flujo de aire. El mercado de infraestructura de centros de datos de Malasia gana tracción con proveedores que ofrecen pilas de TI preintegradas. La adopción de fibra óptica apoya requisitos de mayor ancho de banda y baja latencia en inquilinos a hiperescala y empresariales.

Por Tipo de Centro de Datos

Los centros de datos de hiperescala y colocación dominan el panorama, juntos poseen la mayor participación. El crecimiento de hiperescala proviene de empresas globales de la nube, mientras que las cargas de trabajo de empresas locales y del gobierno apoyan la colocación. Los centros de datos de borde ganan tracción para aplicaciones sensibles a la latencia en logística y comercio minorista. Los centros de datos empresariales y otros nichos contribuyen con una participación menor. El mercado de infraestructura de centros de datos de Malasia favorece construcciones de colocación de Nivel III o IV con capacidad de expansión rápida.

Por Modelo de Entrega

El diseño-construcción o EPC sigue siendo el modelo más preferido para grandes proyectos de campo verde. La entrega llave en mano es favorecida por los hiperescalares internacionales para minimizar los riesgos de coordinación. Los proyectos de remodelación son comunes en áreas metropolitanas con infraestructura heredada. Los modelos modulares fabricados en fábrica están ganando interés para implementaciones de borde y remotas. La gestión de la construcción se utiliza en implementaciones multifase o específicas para inquilinos. El mercado de infraestructura de centros de datos de Malasia apoya métodos de entrega flexibles basados en velocidad, complejidad y escalabilidad.

Por Tipo de Nivel

El Nivel III domina debido al equilibrio entre costo y resiliencia, cubriendo la mayoría de las necesidades empresariales y de hiperescala. Las instalaciones de Nivel IV están ganando en sectores regulados como finanzas y gobierno. Los Niveles I y II están limitados a implementaciones de borde e instalaciones de respaldo. El mercado de infraestructura de centros de datos de Malasia muestra un cambio constante hacia el Nivel III+ con redundancia N+1 y configuraciones energéticamente eficientes. La certificación de nivel sigue siendo una propuesta de valor clave para los anuncios de nuevas instalaciones.

Perspectivas Regionales

El Valle de Klang Sigue Siendo el Núcleo Principal con Más del 60% de Participación de Mercado

El Valle de Klang, que incluye Cyberjaya y Kuala Lumpur, domina el mercado de infraestructura de centros de datos de Malasia con más del 60% de participación. Su fuerte red de fibra, proximidad a distritos financieros y opciones inmobiliarias maduras lo hacen ideal para implementaciones de hiperescala y empresariales. El apoyo gubernamental, como los incentivos de MSC Malaysia, continúa atrayendo a jugadores locales y globales. La región alberga múltiples instalaciones neutrales para operadores, zonas de nube y centros de datos estilo campus. La disponibilidad continua de energía y el acceso a talento técnico añaden fuerza adicional.

- Por ejemplo, la instalación KL1 de Equinix en Cyberjaya proporciona 900 gabinetes en 2,630 metros cuadrados de espacio de colocación una vez completada la construcción.

Johor Emerge con un 25% de Participación de Mercado Impulsado por la Demanda Transfronteriza desde Singapur

Johor se está convirtiendo rápidamente en la región secundaria de centros de datos de Malasia, capturando casi el 25% del mercado. Su proximidad a Singapur permite a los hiperescalares y operadores atender la demanda excedente. La disponibilidad de terrenos, tarifas eléctricas competitivas e incentivos a nivel estatal hacen que Johor sea atractivo para la expansión. Proyectos de mega campus con más de 100 MW de capacidad están en desarrollo en Sedenak y Nusajaya. La región de Iskandar se alinea con la estrategia del Puerta Digital del Sur de Malasia, atrayendo inversiones en la nube a largo plazo.

- Por ejemplo, Equinix adquirió 14,300 metros cuadrados de terreno cerca de KL1 en Cyberjaya por RM23 millones para expandir la capacidad que atiende la demanda regional.

Penang y Regiones Emergentes Representan el 15% de Participación de Mercado Debido a la Demanda Industrial y Proyectos de Conectividad

Penang y otras áreas emergentes contribuyen con el 15% restante del mercado. Penang se beneficia de su base de fabricación de electrónicos y puerto de aguas profundas. Los desembarcos de cables submarinos y las zonas industriales apoyan los despliegues de borde y las cargas de trabajo de alto rendimiento. Otras regiones como Sarawak y Sabah ven centros de datos piloto enfocados en la nube pública y el borde. Estas ubicaciones apoyan los despliegues distribuidos, la recuperación ante desastres y las iniciativas de centros de datos ecológicos utilizando energía hidroeléctrica.

Perspectivas Competitivas:

Perspectivas Competitivas:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

El mercado de infraestructura de centros de datos en Malasia presenta una fuerte competencia entre los operadores globales de centros de datos y proveedores de equipos especializados. AIMS Data Centre y EdgeConneX impulsan el crecimiento local a través de la capacidad de colocación y las instalaciones neutrales para operadores. Equinix y Yondr expanden sus huellas de hiperescala para satisfacer la demanda de la nube y las empresas. Proveedores de infraestructura como Schneider Electric, Vertiv y Huawei ofrecen soluciones completas en sistemas de energía, refrigeración y monitoreo. Dell y Cisco se centran en infraestructura de TI y redes escalables para cargas de trabajo híbridas. Los jugadores compiten en eficiencia energética, velocidad de despliegue y flexibilidad de diseño modular. El fuerte apoyo gubernamental y las zonas de inversión digital atraen a nuevos participantes. Los líderes del mercado forman asociaciones estratégicas con empresas de telecomunicaciones, servicios públicos y firmas de la nube para asegurar contratos a largo plazo y disponibilidad de energía. Sigue siendo atractivo para las empresas que apuntan a la expansión digital de ASEAN y el crecimiento de la computación en el borde.

Desarrollos Recientes:

- En diciembre de 2025, GIBO anunció una colaboración estratégica con E Total Technology Sdn Bhd para acelerar el desarrollo de infraestructura de IA y mejorar las capacidades de computación de alto rendimiento en Malasia

- En noviembre de 2025, Yondr Group completó la venta de su campus de centros de datos de hiperescala de 300 MW en Johor a Vantage Data Centers como parte de una inversión de $1.6 mil millones en APAC.

- En octubre de 2024, Bridge Data Centres, a través de una empresa conjunta con Mah Sing, planeó desarrollar nuevos centros de datos fuera de Kuala Lumpur, marcando una expansión clave en la infraestructura de centros de datos de Malasia a través de una asociación estratégica

- En agosto de 2024, Vantage Data Centers anunció el inicio de la construcción de su campus KUL2 en Cyberjaya, una instalación preparada para IA con una capacidad de energía de 256 MW, representando un lanzamiento significativo de nueva infraestructura.