Résumé exécutif :

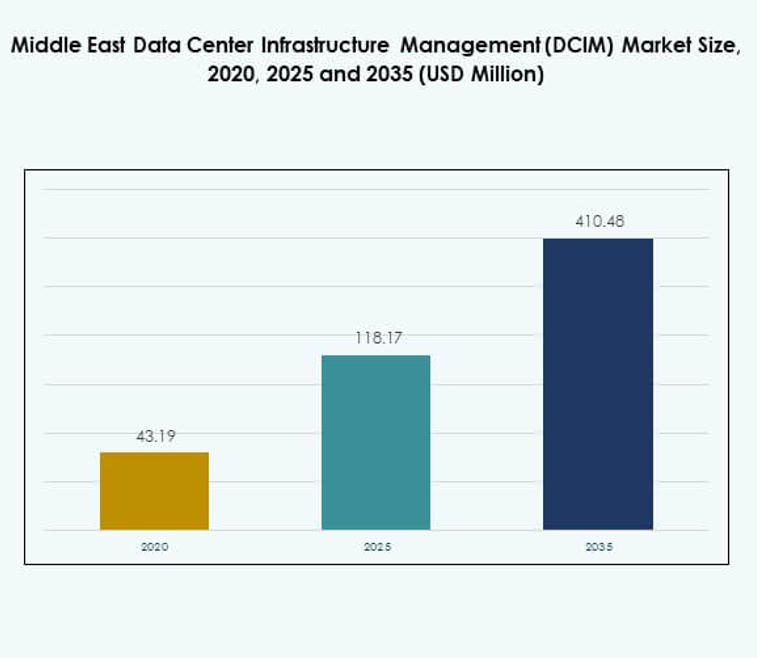

La taille du marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient était évaluée à 43,19 millions USD en 2020, atteignant 118,17 millions USD en 2025, et devrait atteindre 410,48 millions USD d’ici 2035, avec un TCAC de 15,03 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient 2025 |

118,17 millions USD |

| Marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient, TCAC |

15,03% |

| Taille du marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient 2035 |

410,48 millions USD |

La croissance du marché est stimulée par la transformation numérique dans tous les secteurs, l’adoption rapide de l’informatique en nuage et l’intégration de l’IA et de l’IoT dans les opérations des centres de données. Les investissements croissants dans l’automatisation, l’optimisation énergétique et l’analyse prédictive redéfinissent l’efficacité de l’infrastructure. Les entreprises et les investisseurs considèrent le marché comme stratégiquement vital pour assurer l’évolutivité, la résilience opérationnelle et la gestion écoénergétique des centres de données modernes.

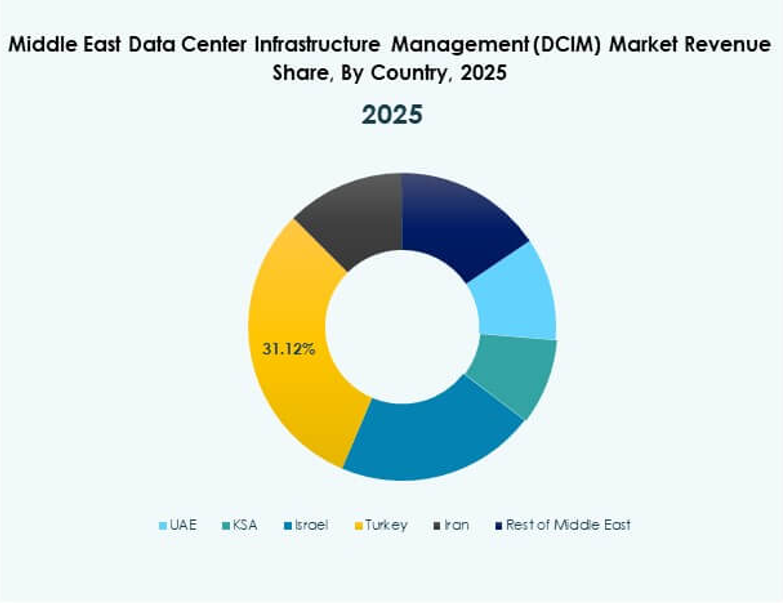

Les Émirats arabes unis et l’Arabie saoudite dominent le marché grâce à une infrastructure numérique avancée, des politiques gouvernementales favorables et un développement hyperscale solide. Les régions émergentes telles que le Qatar, Bahreïn et Oman se développent rapidement grâce à la colocation et aux partenariats cloud. Leurs écosystèmes numériques croissants et leurs installations alimentées par des énergies renouvelables les positionnent comme la prochaine vague de pôles de croissance régionaux des centres de données.

Moteurs du marché

Transformation numérique rapide et expansion de l’écosystème des centres de données

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient est stimulé par des initiatives de transformation numérique accélérées dans les secteurs gouvernementaux et d’entreprise. Les investissements dans l’IA, l’IoT et l’infrastructure 5G alimentent la construction à grande échelle de centres de données. Les organisations exigent des outils DCIM intégrés pour gérer des charges de travail complexes, surveiller les performances et garantir l’efficacité énergétique. Cela soutient l’automatisation et la prise de décision en temps réel grâce à des analyses intelligentes. Le passage à des économies numériques en Arabie saoudite et aux Émirats arabes unis intensifie la concurrence et les mises à niveau de l’infrastructure. Les entreprises s’appuient sur des plateformes DCIM avancées pour réduire les temps d’arrêt et les coûts opérationnels. L’adoption croissante du cloud augmente encore la complexité de l’infrastructure, rendant le DCIM essentiel pour la visibilité et le contrôle.

- Par exemple, Dawiyat, partie du réseau national saoudien, a déployé plus de 80 centres de données modulaires préfabriqués Huawei FusionDC1000A à travers l’Arabie saoudite, chacun intégré au système DCIM NetEco6000 de Huawei pour une surveillance à distance unifiée et une exploitation efficace sans personnel, soutenant les objectifs d’infrastructure numérique de la Vision 2030 du Royaume.

Intégration de l’IA et de l’automatisation pour améliorer les opérations prédictives

L’automatisation pilotée par l’IA transforme l’écosystème DCIM en permettant une maintenance prédictive et une surveillance proactive. Les opérateurs de centres de données utilisent l’apprentissage automatique pour anticiper les défaillances d’équipement et optimiser l’utilisation des ressources. Cela améliore la fiabilité du système tout en réduisant les erreurs humaines dans la gestion des actifs distribués. L’automatisation intelligente améliore les temps de réponse aux fluctuations environnementales et aux alertes critiques. Les entreprises investissent dans des solutions DCIM alimentées par l’IA pour la prévision énergétique et l’équilibrage des charges de travail. Cette intégration soutient les initiatives vertes et la conformité aux normes d’efficacité énergétique. L’importance croissante de la durabilité encourage l’adoption de l’IA pour le refroidissement intelligent et la gestion de l’alimentation. L’évolution des opérations réactives aux opérations prédictives marque un bond technologique majeur pour les centres de données.

Accent sur l’efficacité énergétique et les initiatives de centres de données verts

La hausse des coûts énergétiques et les mandats de durabilité stimulent la demande de solutions DCIM optimisées pour l’énergie. Les gouvernements promeuvent des centres de données neutres en carbone pour atteindre les objectifs climatiques dans le cadre de visions nationales telles que la Vision 2030 de l’Arabie saoudite. Cela aide les opérateurs à suivre et à minimiser la consommation d’énergie tout en améliorant l’efficacité de l’utilisation de l’énergie (PUE). Les plateformes DCIM avancées mesurent en temps réel des indicateurs environnementaux tels que la température, l’humidité et le flux d’air. Les outils basés sur le cloud intègrent le suivi des énergies renouvelables et le reporting de durabilité. Les entreprises mondiales entrant dans la région mettent l’accent sur la transparence énergétique dans leurs opérations. Ces solutions s’alignent sur la responsabilité environnementale croissante des opérateurs hyperscale. La poussée vers l’intégration des énergies renouvelables redéfinit les stratégies d’investissement à long terme dans la région.

Rôle stratégique du DCIM dans l’évolutivité de l’infrastructure et la continuité des affaires

L’écosystème DCIM joue un rôle critique dans la garantie de la continuité opérationnelle et de l’évolutivité. La dépendance croissante aux services numériques exige une disponibilité ininterrompue de l’infrastructure informatique. Il permet un contrôle centralisé à travers des architectures hybrides et distribuées, assurant une disponibilité constante et une gestion des pannes. Les informations basées sur les données provenant du DCIM améliorent la gestion du cycle de vie des actifs et l’utilisation de l’infrastructure. L’adoption de solutions modulaires et évolutives soutient une expansion rapide de la capacité. Les entreprises et les investisseurs voient le DCIM comme un composant central de la résilience numérique. Sa mise en œuvre améliore la conformité aux normes internationales telles que les certifications ISO et Uptime Institute. La convergence de l’automatisation, de l’analyse et de l’efficacité énergétique positionne le DCIM comme un pilier stratégique de croissance.

- Par exemple, le programme de transformation numérique Vision 2030 de l’Arabie saoudite, dirigé par le ministère des Communications et des Technologies de l’information (MCIT), comprend des investissements majeurs dans l’infrastructure nationale des données et des initiatives de villes intelligentes telles que NEOM, mettant l’accent sur la gestion avancée des centres de données, l’automatisation et l’intégration de systèmes de contrôle intelligents dans les secteurs public et privé.

Tendances du marché

Adoption croissante des plateformes DCIM basées sur le cloud et hybrides

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient connaît un changement majeur vers les plateformes cloud et hybrides. Les entreprises adoptent des systèmes évolutifs pour gérer les actifs à travers des installations dispersées. Cela permet une intégration transparente des environnements de surveillance sur site et à distance. Les outils DCIM basés sur le cloud offrent une visibilité en temps réel, des analyses de données et des alertes prédictives accessibles via des tableaux de bord unifiés. Les entreprises tirent parti de ces modèles pour leur flexibilité et la réduction des dépenses d’investissement. Les fournisseurs de services gérés élargissent leurs offres pour soutenir les environnements multi-cloud. La tendance renforce la gouvernance des données tout en améliorant la transparence des coûts. L’adoption du cloud et des modèles hybrides assure l’efficacité opérationnelle pour les entreprises gérant des charges de travail diverses.

Intégration des technologies de jumeaux numériques et de simulation

La technologie des jumeaux numériques émerge comme une tendance significative dans les opérations des centres de données régionaux. Elle permet aux opérateurs de simuler des scénarios de performance, de tester la résilience de l’infrastructure et de planifier efficacement les expansions de capacité. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient bénéficie des perspectives prédictives générées par la modélisation de simulation. Cela améliore la gestion des risques en identifiant les vulnérabilités du système avant que les défaillances ne se produisent. La visualisation basée sur les données de l’utilisation du refroidissement, de l’alimentation et de l’espace permet une planification proactive. L’intégration d’outils de visualisation 3D améliore les audits d’infrastructure et l’optimisation de la conception. Les organisations utilisent des modèles de simulation pour s’aligner sur les normes de durabilité. Cette approche conduit à une prise de décision plus intelligente tout au long du cycle de vie de l’infrastructure.

Accent croissant sur les centres de données Edge et l’infrastructure distribuée

L’expansion de l’informatique de périphérie accélère l’adoption de solutions DCIM capables de gérer des actifs décentralisés. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient s’adapte à la présence croissante de micro et de centres de données de périphérie. Cela nécessite des systèmes de gestion légers et opérés à distance pour garantir la disponibilité et la sécurité. Les opérateurs utilisent des modules DCIM compacts pour la surveillance locale et le suivi des performances. Le déploiement de réseaux 5G augmente la demande de données de périphérie dans des secteurs tels que le commerce de détail, la fabrication et la défense. Les analyses en temps réel soutiennent les opérations à faible latence pour les applications d’IA et d’IoT. Le passage régional vers une infrastructure distribuée renforce l’intégration du DCIM de périphérie. Cette tendance renforce la résilience et l’évolutivité à travers des zones géographiques plus petites.

Renforcement de la conformité réglementaire et de la gestion de la cybersécurité

Les gouvernements mettent en œuvre des réglementations strictes pour la protection des données et la transparence opérationnelle. Cela stimule les investissements dans les solutions DCIM avec des modules intégrés de conformité et de cybersécurité. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient reflète une importance croissante accordée à la souveraineté des données et à l’intégrité opérationnelle. Les systèmes DCIM avec cryptage avancé et contrôle d’accès sont de plus en plus préférés. Les organisations mettent en œuvre des mécanismes de défense multicouches pour surveiller les menaces cybernétiques au sein des systèmes d’alimentation et de refroidissement. La conformité à des cadres régionaux similaires au RGPD assure une gestion sécurisée des centres de données. Les fonctionnalités d’audit en temps réel améliorent la responsabilité et le reporting réglementaire. Cette tendance renforce la confiance parmi les investisseurs internationaux s’étendant dans la région.

Défis du marché

Investissement initial élevé et expertise technique limitée ralentissant le déploiement

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient fait face à des défis en raison des coûts de mise en œuvre élevés et du nombre limité de professionnels qualifiés. Les petites et moyennes entreprises hésitent à investir dans des plateformes d’automatisation et de surveillance complexes. Cela limite l’évolutivité et retarde les projets de transformation numérique. De nombreux opérateurs manquent de personnel formé capable de gérer les interfaces DCIM basées sur l’IA. Les coûts élevés de licence logicielle et d’intégration augmentent les dépenses totales de possession. La dépendance aux fournisseurs internationaux soulève des défis d’approvisionnement pour les entreprises régionales. Cette barrière de coût limite l’accessibilité aux technologies avancées. Le marché a besoin de programmes de formation structurés et de solutions optimisées en termes de coûts pour combler le fossé des compétences.

Complexité de l’intégration des données et préoccupations d’interopérabilité entre les systèmes

De nombreux fournisseurs et systèmes hérités créent des silos de données qui entravent l’adoption du DCIM. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient lutte avec la compatibilité entre l’infrastructure traditionnelle et les cadres d’analyse modernes. Cela conduit à une surveillance incohérente et à des perspectives fragmentées. L’intégration entre divers systèmes d’alimentation, de refroidissement et informatiques devient techniquement exigeante. Les opérateurs nécessitent des protocoles standardisés pour assurer l’interopérabilité. Le manque d’API unifiées complique les efforts d’automatisation. La maintenance des environnements hybrides devient gourmande en ressources sans flux de données transparent. Ces défis ralentissent l’adoption à grande échelle et réduisent la visibilité opérationnelle globale pour les centres de données multi-sites.

Opportunités du marché

Demande émergente pour des solutions de durabilité et d’intégration des énergies renouvelables pilotées par l’IA

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient offre de fortes opportunités dans les centres de données verts activés par l’IA. Les gouvernements et les entreprises priorisent la neutralité carbone grâce à l’intégration des énergies renouvelables. Cela encourage les investissements dans des systèmes DCIM basés sur l’IA qui optimisent le refroidissement et la distribution de l’énergie. Ces plateformes améliorent l’efficacité énergétique et automatisent le reporting de durabilité. Les entreprises intégrant des sources d’énergie renouvelable réalisent des économies opérationnelles à long terme. La gestion énergétique basée sur les données devient un avantage concurrentiel. La demande pour des centres de données éco-efficaces continuera d’augmenter à mesure que les réglementations environnementales se renforcent dans toute la région.

Expansion stratégique des installations hyperscale et de colocation

Les investissements croissants dans l’hyperscale ouvrent de nouvelles opportunités pour les fournisseurs de DCIM. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient bénéficie de partenariats entre opérateurs mondiaux et gouvernements régionaux. Cela crée une demande pour des plateformes de surveillance évolutives et multi-sites capables de soutenir de grandes charges de travail. Les fournisseurs de colocation adoptent des systèmes DCIM modulaires pour attirer des clients d’entreprise. La montée du commerce numérique transfrontalier renforce l’infrastructure de gestion des données. Ces tendances positionnent la région comme un hub stratégique pour les centres de données avancés et prêts pour l’IA nécessitant un déploiement DCIM complet.

Segmentation du marché

Par composant

Les solutions dominent le marché de la gestion de l’infrastructure des centres de données (DCIM) au Moyen-Orient, soutenues par l’intégration d’outils d’analyse, d’automatisation et de surveillance environnementale. Les segments de services croissent en raison de l’externalisation accrue des tâches de gestion de l’infrastructure. Cela reflète l’accent croissant sur la maintenance prédictive et les opérations cloud gérées. Les fournisseurs offrant des suites logicielles DCIM unifiées avec des perspectives pilotées par l’IA gagnent un avantage concurrentiel. Le passage à la gestion du cycle de vie de bout en bout renforce la part de marché des fournisseurs de solutions