Résumé exécutif :

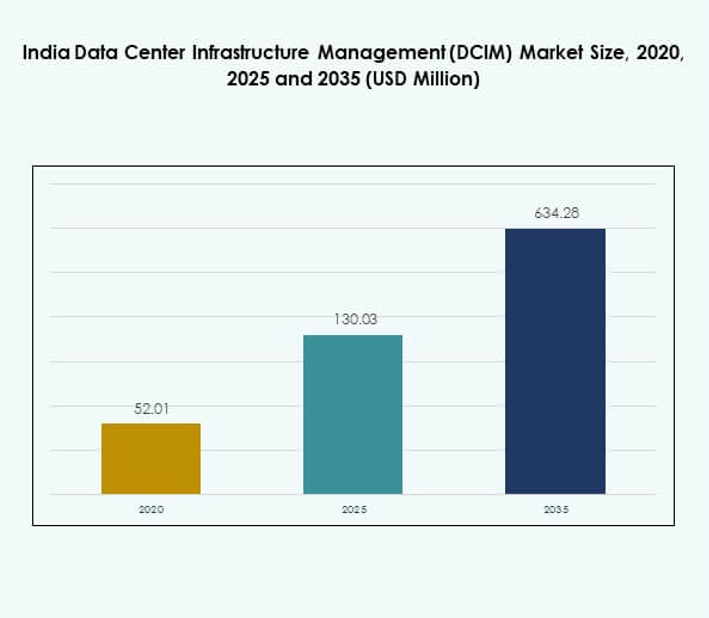

La taille du marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) était évaluée à 52,01 millions USD en 2020, atteindra 130,03 millions USD en 2025 et devrait atteindre 634,28 millions USD d’ici 2035, avec un TCAC de 19,01 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données en Inde (DCIM) 2025 |

130,03 Millions USD |

| Marché de la Gestion de l’Infrastructure des Centres de Données en Inde (DCIM), TCAC |

19,01% |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données en Inde (DCIM) 2035 |

634,28 Millions USD |

La croissance du marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) est alimentée par l’adoption rapide du cloud, de l’informatique de périphérie et de l’automatisation activée par l’IA. Les entreprises déploient des plateformes de surveillance intelligentes pour améliorer l’efficacité opérationnelle, renforcer la planification de la capacité et optimiser la consommation d’énergie. L’innovation dans les solutions axées sur la durabilité s’aligne sur des normes de conformité plus strictes, tandis que la transformation numérique dans les secteurs des télécommunications, BFSI et de la vente au détail renforce la demande. Le marché revêt une importance stratégique pour les entreprises et les investisseurs en raison de son rôle dans l’extension de l’infrastructure numérique.

Régionalement, le nord et l’ouest de l’Inde dominent le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM), stimulés par des investissements hyperscale à Mumbai, Delhi NCR et Pune. Le sud de l’Inde émerge comme un pôle fort, soutenu par la croissance de l’infrastructure à Chennai, Bengaluru et Hyderabad. Les régions de l’est et du centre attirent l’attention en raison des avantages de coût et des initiatives numériques gouvernementales. Cette répartition géographique souligne le potentiel de l’Inde en tant qu’écosystème de centres de données diversifié et résilient.

Moteurs du Marché

Transformation Numérique Croissante et Intégration du Cloud dans les Entreprises Indiennes

Le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) est stimulé par la transformation numérique rapide des entreprises qui adoptent de plus en plus des services basés sur le cloud et des technologies de virtualisation. Les entreprises se concentrent sur l’automatisation et l’infrastructure définie par logiciel pour gérer efficacement les volumes de données croissants. L’adoption d’outils activés par l’IA permet une maintenance prédictive et une surveillance proactive, réduisant les temps d’arrêt. L’innovation dans l’informatique de périphérie renforce l’adoption du DCIM en permettant une gestion décentralisée des actifs. Elle soutient le traitement des données en temps réel dans des secteurs critiques comme les télécommunications et le BFSI. Les investisseurs considèrent le secteur comme une opportunité stratégique en raison de la demande constante. Les entreprises déployant des modèles hybrides améliorent également l’agilité opérationnelle. Ce changement souligne l’importance de solutions de gestion d’infrastructure évolutives et flexibles.

- Par exemple, après le déploiement de l’IA et de l’automatisation, Nxtra vise une augmentation de 10 % de la durée de vie des actifs des centres de données, une amélioration de 15 % des performances des équipements et un gain de 25 % en productivité globale. Airtel intègre NVIDIA NeMo dans ses opérations dirigées par l’IA pour analyser plus de 84 % des 100 millions d’appels annuels, tandis que son cloud Xtelify gère jusqu’à 1,4 milliard de transactions par minute pour 360 millions de clients à travers l’Inde.

Importance croissante de l’efficacité énergétique et des opérations durables dans les centres de données

Les organisations accordent la priorité à la durabilité, favorisant l’adoption de solutions DCIM écoénergétiques qui optimisent l’utilisation de l’énergie et les opérations de refroidissement. La hausse des coûts de l’électricité et les réglementations environnementales strictes incitent les opérateurs à se concentrer sur les économies d’énergie. L’automatisation aide à suivre et à réduire les émissions de carbone tout en maintenant la fiabilité. Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde bénéficie d’outils d’optimisation énergétique alimentés par l’IA. Les fournisseurs de télécommunications et hyperscale intègrent les énergies renouvelables dans leurs opérations pour s’aligner sur les objectifs ESG des entreprises. Les investisseurs voient de la valeur dans les plateformes offrant des économies d’énergie mesurables. Les entreprises exigent des solutions offrant une visibilité sur les schémas de consommation d’énergie. Cela crée un environnement de marché axé sur la compétitivité durable.

Adoption de fonctionnalités avancées de sécurité et de conformité dans la gestion des infrastructures

Les exigences en matière de sécurité des données et de conformité accélèrent la demande de plateformes DCIM avancées en Inde. Les risques cybernétiques augmentent, rendant essentiel pour les organisations de sécuriser leur infrastructure. Les outils DCIM intègrent la surveillance, le suivi des actifs et le reporting de conformité dans des tableaux de bord unifiés. Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde répond aux réglementations sur la souveraineté des données et aux cadres de conformité spécifiques à l’industrie. Les entreprises investissent dans la surveillance cryptée et les fonctionnalités d’audit avancées. Les institutions financières et les prestataires de soins de santé stimulent cette demande en raison de besoins de conformité stricts. Les entreprises voient une valeur stratégique dans l’atténuation des risques grâce à des plateformes intelligentes. Cela permet aux opérateurs de protéger efficacement les actifs critiques.

Rôle stratégique de l’IA, de l’IoT et de l’automatisation dans l’excellence opérationnelle

L’introduction de l’IA, de l’IoT et de l’automatisation transforme la manière dont les entreprises gèrent l’infrastructure. Les algorithmes intelligents améliorent la planification de la capacité et optimisent la gestion des charges de travail. Les informations en temps réel permettent une prise de décision plus rapide et réduisent les risques de temps d’arrêt. Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde est renforcé par l’intégration avec des appareils IoT qui offrent une visibilité granulaire. Les investisseurs reconnaissent le potentiel des solutions automatisées pour la réduction des coûts à long terme. L’automatisation réduit la dépendance humaine dans des environnements complexes, augmentant l’efficacité. Les entreprises de télécommunications et de commerce électronique adoptent ces technologies de manière agressive pour étendre leurs opérations. Cela positionne le DCIM comme une base pour l’économie numérique du pays.

- Par exemple, Shakti Cloud a été lancé avec 4 096 GPU NVIDIA H100 en janvier 2024, étendu à 16 384 GPU d’ici juin 2024, et vise 32 768 GPU d’ici fin 2025, avec son installation NM1 supportant jusqu’à 50 MW de charge informatique et offrant le supercalcul AI sur un modèle de paiement à l’utilisation pour les entreprises indiennes.

Tendances du marché

Expansion des centres de données hyperscale et des services de colocation à travers l’Inde

Le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) connaît une adoption rapide des installations hyperscale et des services de colocation. Les entreprises préfèrent les modèles d’infrastructure partagée pour optimiser les coûts et l’efficacité. Les fournisseurs de colocation investissent dans des campus à grande échelle soutenus par une connectivité fibre robuste. Les investissements hyperscale stimulent la demande pour des outils de surveillance avancés afin de gérer des charges de travail complexes. Les solutions DCIM permettent des informations en temps réel dans des environnements vastes et distribués. Elles soutiennent l’optimisation des performances tout en réduisant les risques. Les investisseurs canalisent des fonds dans des projets axés sur l’évolutivité hyperscale. La tendance souligne une dépendance croissante aux écosystèmes d’infrastructure avancés.

Intégration des énergies renouvelables et des initiatives vertes dans les opérations des centres de données

Les opérateurs intègrent des solutions d’énergie renouvelable pour s’aligner sur les objectifs de durabilité et les cadres réglementaires. Le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) gagne en dynamisme grâce à des plateformes qui optimisent la consommation d’énergie. Les projets solaires et éoliens intégrés aux centres de données deviennent courants. Les entreprises recherchent des outils DCIM qui permettent une surveillance précise de l’utilisation de l’énergie renouvelable. La responsabilité environnementale améliore la réputation de la marque et répond aux attentes des investisseurs. Elle renforce la résilience opérationnelle à long terme en réduisant la dépendance à l’énergie conventionnelle. Les entreprises bénéficient également de réductions de coûts significatives. La tendance garantit que l’Inde devienne un centre de développement d’infrastructures écologiques.

Passage vers des déploiements DCIM hybrides et activés par le cloud parmi les entreprises

Les entreprises adoptent des modèles hybrides pour combiner les avantages des déploiements sur site et activés par le cloud. Le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) reflète ce changement alors que les entreprises exigent de la flexibilité. Les modèles hybrides offrent une évolutivité sans compromettre la souveraineté des données. Les plateformes cloud accélèrent le déploiement et réduisent les coûts initiaux. Les entreprises dans les secteurs de la santé, BFSI et IT stimulent cette adoption en raison des besoins de conformité et de performance. Cela renforce la résilience tout en soutenant la diversité des charges de travail. Les investisseurs considèrent les approches hybrides comme des accélérateurs de croissance pour une adoption à long terme. La tendance marque un équilibre entre flexibilité et conformité réglementaire.

Concentration sur l’analyse en temps réel et la prise de décision basée sur l’IA

Les organisations adoptent des analyses avancées et l’IA pour maximiser l’efficacité des centres de données. Le marché de la gestion de l’infrastructure des centres de données en Inde (DCIM) évolue avec des insights prédictifs qui minimisent les risques de temps d’arrêt. Les algorithmes d’IA améliorent la gestion de l’énergie, l’optimisation des actifs et la conformité à la sécurité. Les entreprises privilégient les tableaux de bord en temps réel pour suivre la santé de l’infrastructure. Cela permet aux opérateurs de prévenir les pannes par des mesures proactives. Les entreprises de télécommunications et de vente au détail sont à l’avant-garde de l’adoption pour gérer de grands volumes de transactions. Les investisseurs reconnaissent la valeur des plateformes dirigées par l’IA qui s’étendent à travers plusieurs environnements. Cette tendance met l’accent sur l’excellence opérationnelle basée sur les données.

Défis du marché

Complexité de l’intégration et coûts initiaux élevés pour les entreprises

Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde fait face à des défis en raison des coûts élevés de mise en œuvre et de la complexité de l’intégration. Les entreprises doivent aligner les systèmes hérités avec les nouvelles plateformes DCIM, nécessitant une expertise technique significative. De nombreuses organisations peinent à allouer des budgets pour des outils avancés. Cela ralentit l’adoption parmi les PME malgré une forte demande. Les risques de verrouillage des fournisseurs découragent également les entreprises de changer de plateforme. Les exigences de formation pour le personnel ajoutent au fardeau global. Les grandes entreprises peuvent absorber les coûts, mais les petites entreprises rencontrent des difficultés. La complexité crée des obstacles pour une mise en œuvre à grande échelle dans tous les secteurs.

Incertitude Réglementaire et Pénurie de Main-d’œuvre Qualifiée

Le secteur connaît une ambiguïté réglementaire, ce qui ralentit les investissements et les délais de déploiement. Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde doit s’adapter à des cadres de conformité en évolution, qui diffèrent selon les secteurs. Les organisations sont sous pression pour assurer la localisation des données et maintenir des normes de sécurité élevées. Cela nécessite une expertise technique avancée, qui est limitée en quantité. La pénurie de professionnels qualifiés dans les technologies DCIM limite l’évolutivité. Les entreprises externalisent souvent, augmentant les dépendances opérationnelles. Cette pénurie impacte les cycles d’innovation et retarde l’adoption. Les investisseurs recherchent de la clarté dans les politiques pour réduire les risques.Opportunités de Marché

Investissements Croissants dans les Centres de Données Hyperscale et Expansion Régionale

Le marché de la gestion des infrastructures de centres de données (DCIM) en Inde offre des opportunités grâce à des investissements à grande échelle dans les hyperscales à travers les principales villes. Les fournisseurs de télécommunications, les acteurs mondiaux du cloud et les entreprises locales étendent leurs empreintes de centres de données. Cela augmente la demande pour des outils de gestion d’infrastructure intelligents. Les régions émergentes en dehors des grandes métropoles présentent des avantages de coûts et une croissance inexploitée. Les entreprises recherchent des plateformes fiables pour optimiser les opérations à travers des réseaux en expansion. Les investisseurs considèrent la diversification régionale comme une opportunité stratégique. L’opportunité renforce la position de l’Inde en tant que hub numérique mondial.

Adoption de Plateformes DCIM Durables et Équipées d’IA pour la Croissance Future

La durabilité et les solutions équipées d’IA créent un potentiel de croissance à long terme sur le marché de la gestion des infrastructures de centres de données (DCIM) en Inde. Les entreprises recherchent des plateformes qui offrent une visibilité en temps réel, une optimisation énergétique et des analyses prédictives. Cela s’aligne avec les objectifs de conformité ESG et d’efficacité opérationnelle. L’IA améliore la prise de décision et soutient les stratégies axées sur l’automatisation. Les investisseurs reconnaissent la valeur des outils durables et basés sur les données qui s’étendent à travers les industries. L’opportunité réside dans l’intégration des énergies renouvelables avec les plateformes DCIM dirigées par l’IA. Cette convergence crée un avantage concurrentiel pour les entreprises prêtes pour l’avenir.

Segmentation du Marché

Par Composant

Les solutions dominent le marché de la gestion des infrastructures de centres de données (DCIM) en Inde, stimulées par la demande de surveillance, de planification de capacité et d’optimisation de l’énergie. Les solutions avancées offrent des tableaux de bord unifiés pour la prise de décision en temps réel. Les services suivent avec une croissance régulière, offrant du conseil, de la formation et un support d’intégration. Les entreprises comptent sur les services pour des implémentations sur mesure. Les solutions représentent la majorité de la part de marché, reflétant l’accent de l’industrie sur l’automatisation et la visibilité.

Par Type de Centre de Données

Les centres de données cloud et edge dominent le marché de la gestion d’infrastructure des centres de données (DCIM) en Inde en raison de l’adoption croissante de l’informatique distribuée. La croissance hyperscale dans les métropoles stimule la demande pour des outils avancés. Les centres de données en colocation et gérés contribuent également de manière significative en offrant une infrastructure partagée rentable. Les installations appartenant aux entreprises restent pertinentes dans les industries réglementées. Les déploiements edge s’étendent dans les villes secondaires pour soutenir les charges de travail localisées. Le segment cloud et edge reste le plus dominant.

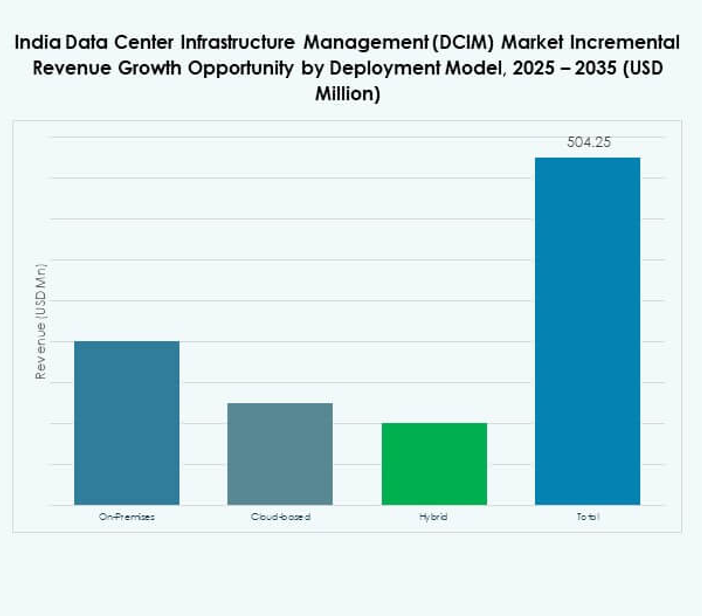

Par modèle de déploiement

Les plateformes DCIM basées sur le cloud dominent l’adoption parmi les entreprises en raison de leur évolutivité et de leurs coûts initiaux réduits. Le marché de la gestion d’infrastructure des centres de données (DCIM) en Inde reflète une forte demande pour des solutions hybrides équilibrant flexibilité et conformité. Les solutions sur site restent cruciales pour les industries nécessitant un contrôle total des données. Les PME préfèrent les déploiements cloud pour leur accessibilité financière et leur facilité d’intégration. Les grandes entreprises adoptent des modèles hybrides pour sécuriser les charges de travail à travers les régions. La tendance démontre une dépendance croissante aux outils de gestion natifs du cloud.

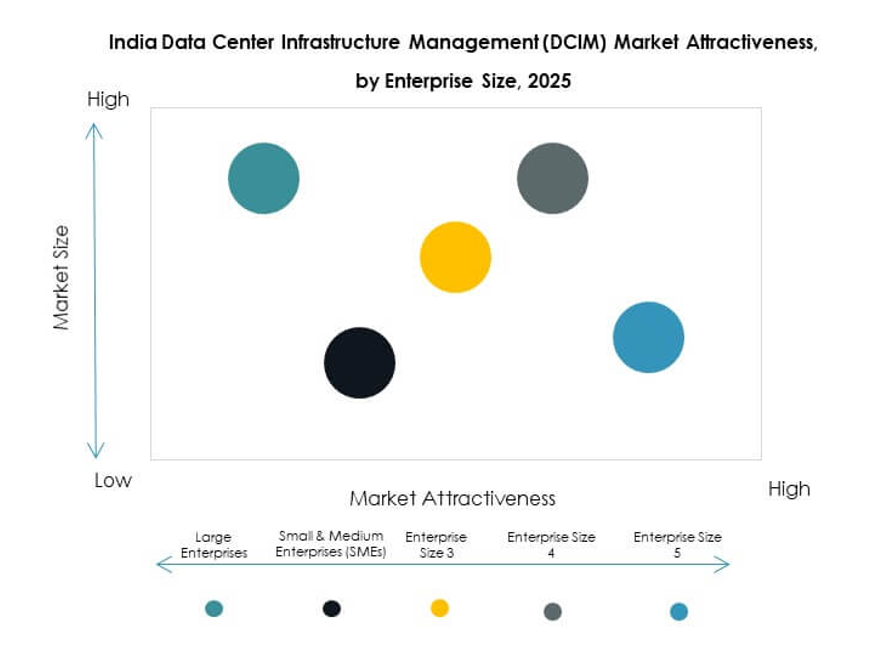

Par taille d’entreprise

Les grandes entreprises dominent le marché de la gestion d’infrastructure des centres de données (DCIM) en Inde en favorisant l’adoption de plateformes avancées. Elles investissent dans la planification de capacité pilotée par l’IA, l’optimisation énergétique et les outils prédictifs. Les PME montrent une adoption croissante, encouragée par les plateformes cloud rentables. Le segment bénéficie des programmes de numérisation gouvernementaux. Les grandes entreprises détiennent la plus grande part de marché en raison de budgets plus élevés et de besoins de conformité. Les PME représentent un contributeur en forte croissance avec un potentiel inexploité.

Par application / cas d’utilisation

La gestion des actifs domine le marché de la gestion d’infrastructure des centres de données (DCIM) en Inde en raison de son rôle dans la surveillance et l’optimisation de l’utilisation des infrastructures. La surveillance de l’énergie suit, soutenant l’efficacité opérationnelle et les économies de coûts. La surveillance de la capacité et de l’environnement gagne en traction avec un accent sur la durabilité. L’intelligence d’affaires et l’analytique améliorent la prise de décision. Les industries exigent des tableaux de bord en temps réel pour la fiabilité et les insights prédictifs. La gestion des actifs maintient la plus grande part avec une importance opérationnelle critique.

Par industrie utilisatrice finale

Les technologies de l’information et les télécommunications dominent le marché de la gestion d’infrastructure des centres de données (DCIM) en Inde en raison du trafic de données élevé et de la dépendance au cloud. Le secteur BFSI suit avec une forte demande pour des plateformes sécurisées et conformes. Le secteur de la santé stimule l’adoption pour soutenir les initiatives de santé numérique. Le commerce de détail et le commerce électronique élargissent leur utilisation pour gérer des environnements à forte transaction. L’énergie et les services publics utilisent le DCIM pour la fiabilité dans les opérations à forte intensité énergétique. L’aérospatiale et la défense intègrent également des systèmes avancés pour des environnements sécurisés. Les technologies de l’information et les télécommunications restent le plus grand groupe d’utilisateurs finaux.

Perspectives régionales

L’Inde du Nord et de l’Ouest en tête de part de marché

L’Inde du Nord et de l’Ouest représentent près de 42 % de la part du marché de la gestion d’infrastructure des centres de données (DCIM) en Inde. Delhi NCR, Mumbai et Pune dominent avec de grands investissements hyperscale et une infrastructure télécom robuste. Elles bénéficient d’une forte connectivité fibre et d’un soutien réglementaire. Ces régions attirent les fournisseurs de cloud mondiaux et les opérateurs de colocation. La densité de population élevée et la demande de services numériques alimentent l’adoption. Les entreprises considèrent ces pôles comme critiques pour la transformation numérique nationale. Les investisseurs priorisent ces régions en raison de rendements constants.

- Par exemple, CtrlS Datacenters a annoncé son intention de tripler son portefeuille de 8 à 25 centres de données d’ici 2025, y compris un parc de centres de données hyperscale de 2 millions de pieds carrés en construction à Navi Mumbai, comme confirmé dans les rapports de l’entreprise et de l’industrie.

Le sud de l’Inde émerge en tant que hub de centres de données

Le sud de l’Inde contribue à hauteur de 37 %, dirigé par Chennai, Bengaluru et Hyderabad. Le marché de la gestion des infrastructures de centres de données en Inde (DCIM) prospère ici grâce à une connectivité côtière stratégique et à une alimentation électrique fiable. Hyderabad émerge comme un hub hyperscale avec des projets d’expansion rapide. Bengaluru tire parti de son solide écosystème informatique pour l’adoption. Chennai reste un emplacement privilégié pour les sites de reprise après sinistre. Cela stimule la croissance des services cloud et de colocation. Les États du sud sont prêts à renforcer davantage leur position.

- Par exemple, Nxtra par Airtel exploite un centre de données hyperscale à Bengaluru avec une capacité allant jusqu’à 14 MW de charge informatique et 2 800 racks, soutenu par une fibre multi-chemins, des opérations pilotées par l’IA et une infrastructure durable certifiée IGBC, comme confirmé en août 2025.

L’Inde de l’Est et du Centre en tant que régions secondaires à croissance rapide

L’Inde de l’Est et du Centre représentent 21 % du marché de la gestion des infrastructures de centres de données en Inde (DCIM). Kolkata, Bhubaneswar et Nagpur mènent l’expansion régionale grâce à des avantages de coûts. Les entreprises explorent ces marchés pour la résilience et la diversification. Les programmes numériques soutenus par le gouvernement accélèrent l’adoption dans les villes de niveau 2. Cela ouvre des opportunités pour la colocation abordable et les déploiements en périphérie. Les investisseurs considèrent ces zones comme des corridors de croissance inexploités. La croissance ici soutient une distribution équilibrée de l’infrastructure des centres de données à travers le pays.

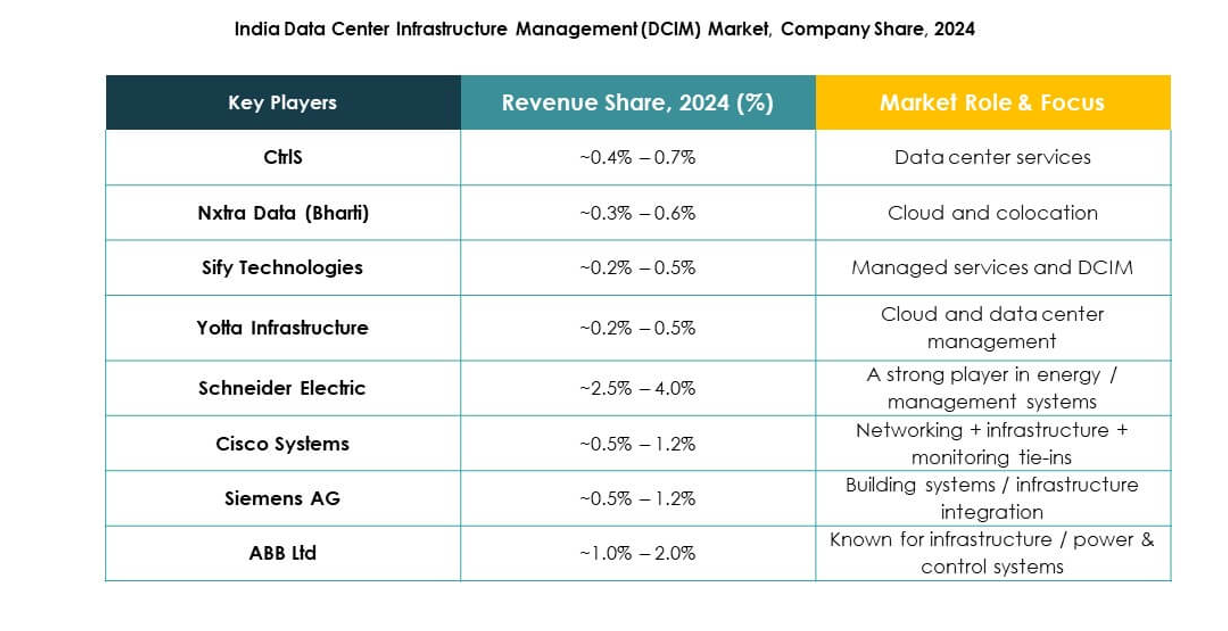

Perspectives concurrentielles :

- CtrlS

- Nxtra Data (Bharti)

- Sify Technologies

- Yotta Infrastructure

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Le marché de la gestion des infrastructures de centres de données en Inde (DCIM) est façonné par une forte concurrence entre les acteurs nationaux et mondiaux. CtrlS, Nxtra Data, Sify et Yotta Infrastructure dominent le paysage local en élargissant les campus hyperscale et en déployant des outils de surveillance avancés. Les fournisseurs de technologie mondiaux tels que Schneider Electric, Cisco, Huawei et Siemens renforcent leur présence grâce à des solutions intégrées pour la gestion de l’énergie, de l’automatisation et des réseaux. Cela crée un écosystème diversifié où les entreprises nationales se concentrent sur l’expansion régionale et les entreprises mondiales tirent parti de portefeuilles axés sur l’innovation. ABB et Eaton mettent l’accent sur l’optimisation énergétique, soutenant les objectifs de durabilité de l’industrie. Les stratégies concurrentielles reposent sur des fusions, des partenariats et des plateformes numériques pour assurer une croissance à long terme et répondre à la demande croissante dans plusieurs secteurs.

Développements récents :

- En juillet 2025, Google aurait été en discussions avec le gouvernement de l’Andhra Pradesh pour mettre en place une nouvelle installation de centre de données majeure avec une capacité prévue de 1 gigawatt. Ce mouvement signale l’intérêt croissant des géants technologiques mondiaux pour le secteur des centres de données en Inde, reflétant l’expansion rapide de l’infrastructure numérique du pays.

- En août 2024, CtrlS a acquis un terrain à Patna pour développer un centre de données Edge en greenfield avec une charge informatique de 10 MW et environ 1 000 racks.