Résumé exécutif :

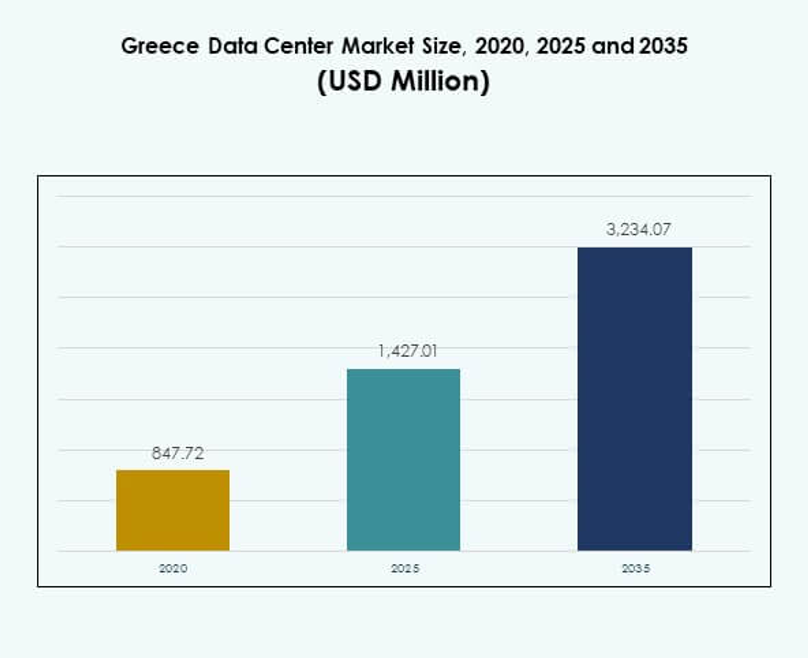

La taille du marché des centres de données en Grèce était évaluée à 847,72 millions USD en 2020 pour atteindre 1 427,01 millions USD en 2025 et devrait atteindre 3 234,07 millions USD d’ici 2035, avec un TCAC de 8,49 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Grèce 2025 |

1 427,01 Millions USD |

| Marché des Centres de Données en Grèce, TCAC |

8,49% |

| Taille du Marché des Centres de Données en Grèce 2035 |

3 234,07 Millions USD |

Le marché est stimulé par l’augmentation de la transformation numérique, une forte adoption du cloud et des besoins croissants en stockage de données dans tous les secteurs. Les entreprises modernisent les systèmes informatiques avec des installations avancées de colocation, de périphérie et de grande échelle pour soutenir l’IA, l’IoT et la 5G. L’innovation dans l’automatisation et l’infrastructure écoénergétique renforce la compétitivité. Le marché des centres de données en Grèce revêt une importance stratégique pour les investisseurs car il soutient la continuité des activités, l’évolutivité et la connectivité numérique transfrontalière.

L’Europe de l’Ouest reste le leader grâce à une infrastructure avancée et des pôles établis, tandis que l’Europe du Sud, y compris la Grèce, émerge fortement comme une passerelle régionale pour les services numériques. La Grèce bénéficie de sa position géographique reliant l’Europe, le Moyen-Orient et l’Afrique. Des investissements stratégiques dans les câbles sous-marins, de nouveaux sites de colocation et des projets de grande échelle positionnent le pays comme un pôle croissant pour les écosystèmes numériques et cloud.

Moteurs du Marché

Adoption Croissante des Services Cloud et Initiatives de Transformation Numérique dans les Entreprises

Le marché des centres de données en Grèce se développe grâce à une forte adoption des solutions basées sur le cloud. Les entreprises et les PME passent des systèmes informatiques traditionnels à des plateformes cloud avancées. Cela crée une demande pour une infrastructure de centre de données sécurisée, évolutive et fiable. La migration vers le cloud améliore l’agilité et l’efficacité opérationnelle des entreprises dans tous les secteurs. Les entreprises recherchent des installations avancées pour soutenir le big data et l’analyse. Les investissements stratégiques dans la modernisation accélèrent encore la demande. Les fournisseurs internationaux établissent également des partenariats avec des opérateurs locaux. Les investisseurs voient ce changement comme un signe de stabilité et de rentabilité à long terme.

- Par exemple, Microsoft a annoncé l’établissement de sa région cloud en Grèce dans le cadre de son initiative de transformation numérique “GR for GRowth”, avec un engagement de former 100 000 personnes aux technologies numériques d’ici 2025 et d’introduire des services sécurisés Azure, Microsoft 365 et Dynamics 365 pour les entreprises grecques. Cela est confirmé par des annonces officielles de Microsoft et des communiqués de presse.

Intégration Croissante de l’Intelligence Artificielle et de l’Internet des Objets dans les Systèmes d’Entreprise

L’intelligence artificielle et l’IoT transforment la dynamique opérationnelle des entreprises modernes. Le marché des centres de données en Grèce bénéficie d’investissements croissants dans la puissance de traitement et les solutions à faible latence. Les organisations privilégient les installations qui soutiennent l’apprentissage automatique, l’analyse prédictive et la surveillance en temps réel. L’adoption de l’IoT entraîne des besoins accrus en stockage et transmission de données. Les centres de données en périphérie deviennent essentiels pour soutenir ces écosystèmes connectés. L’IA accélère l’automatisation des opérations, réduisant les temps d’arrêt et les coûts énergétiques. Elle renforce la fiabilité et améliore la performance globale du système. Les entreprises reconnaissent l’importance stratégique d’aligner les centres de données avec des capacités pilotées par l’IA.

Importance Stratégique Des Installations De Colocation Pour Les Entreprises Et La Connectivité Internationale

Les services de colocation jouent un rôle central dans le soutien des entreprises avec une infrastructure sécurisée. Le marché des centres de données en Grèce a vu un intérêt accru de la part des fournisseurs mondiaux dans ce segment. Les entreprises préfèrent la colocation pour réduire les dépenses d’investissement tout en maintenant l’accès à des installations avancées. Elle offre une meilleure flexibilité, évolutivité et résilience par rapport aux configurations internes. Les entreprises considèrent la colocation comme une base pour des stratégies informatiques hybrides. La connectivité transfrontalière renforce également la pertinence de ces installations. La position géographique de la Grèce soutient le trafic de données entre l’Europe, l’Asie et le Moyen-Orient. Elle positionne le pays comme un hub en croissance pour la connectivité régionale et mondiale.

- Par exemple, Digital Realty a ouvert son campus de centre de données Athens-3 (ATH3) en 2025, qui est désormais le plus grand de Grèce et offre une connectivité mondiale avancée au cloud, y compris un accès direct AWS Direct Connect pour des déploiements d’entreprise hybrides à faible latence. Ces développements sont confirmés par des communiqués de presse d’entreprise et des partenaires d’infrastructure.

Expansion De L’Utilisation Des Énergies Renouvelables Et Accent Sur L’Infrastructure Durable Des Centres De Données

L’efficacité énergétique et la durabilité restent des moteurs critiques dans la structuration des centres de données modernes. Le marché des centres de données en Grèce est influencé par la poussée vers l’intégration des énergies renouvelables. Les opérateurs se concentrent sur la réduction des empreintes carbone grâce à des technologies avancées de refroidissement et d’optimisation de l’énergie. Les entreprises exigent une infrastructure durable sur le plan environnemental pour répondre aux engagements réglementaires et d’entreprise. Les certifications vertes et les conceptions écoénergétiques améliorent la compétitivité sur le marché. Cela augmente la confiance des investisseurs dans les projets à long terme. Les gouvernements encouragent également les initiatives soutenant une infrastructure neutre en carbone. La transition vers des centres de données plus verts souligne l’alignement du marché avec les normes mondiales de durabilité.

Tendances Du Marché

Augmentation Du Déploiement Des Centres De Données En Périphérie Pour Soutenir Les Applications Et Services À Faible Latence

Le marché des centres de données en Grèce connaît une forte dynamique vers l’adoption de l’informatique en périphérie. La demande est stimulée par les réseaux 5G, l’IoT et les services basés sur l’IA. Les entreprises ont besoin d’une infrastructure distribuée pour gérer efficacement les charges de travail en temps réel. Les installations en périphérie réduisent la latence, améliorent l’expérience utilisateur et soutiennent les applications localisées. Elles sont particulièrement vitales pour les initiatives de santé, de fabrication et de villes intelligentes. Elles aident également les entreprises à étendre l’efficacité opérationnelle dans les zones rurales et urbaines. Les fournisseurs de cloud investissent activement dans des installations micro et modulaires. Ces déploiements renforcent la connectivité régionale et élargissent la disponibilité des services numériques.

Essor Des Centres De Données Hyperscale Pour Accueillir Les Charges De Travail Croissantes Du Cloud Et Des Entreprises

Les installations hyperscales émergent comme une tendance centrale dans le développement des infrastructures. Le marché des centres de données en Grèce voit les opérateurs mondiaux étendre leur présence avec des conceptions hyperscales. La demande est menée par les entreprises nécessitant une puissance informatique et de stockage évolutive. Les modèles hyperscales améliorent la gestion de l’énergie et l’efficacité opérationnelle. Cela crée des opportunités pour les fournisseurs de services offrant une intégration cloud et IA. Les partenariats internationaux sont courants dans cette tendance. Les installations hyperscales attirent également les investisseurs mondiaux à la recherche de rendements stables. Cette croissance transforme le paysage et élève les normes de compétitivité sur le marché.

Adoption plus large de l’automatisation et de l’infrastructure définie par logiciel pour optimiser les opérations

L’automatisation est devenue centrale pour rationaliser la gestion des centres de données. Le marché des centres de données en Grèce connaît une demande pour les plateformes DCIM, d’orchestration et de virtualisation. L’infrastructure définie par logiciel améliore l’agilité, la surveillance et l’efficacité des coûts. Les entreprises gagnent en contrôle sur les ressources, améliorant l’évolutivité et la résilience. L’automatisation réduit les erreurs humaines et renforce les cadres de sécurité. Elle soutient l’intégration de l’analyse prédictive pilotée par l’IA. Les opérateurs exploitent ces systèmes pour répondre aux exigences croissantes des clients. Cela renforce la compétitivité tout en réduisant la complexité opérationnelle et l’exposition aux risques.

Expansion de la connectivité transfrontalière et des partenariats internationaux pour stimuler l’écosystème numérique

Les collaborations transfrontalières façonnent l’expansion des pôles numériques en Europe du Sud. Le marché des centres de données en Grèce bénéficie des alliances établies par les opérateurs mondiaux avec les acteurs locaux. Des routes de connectivité solides renforcent le rôle de la Grèce dans les flux de données régionaux. Les partenariats internationaux offrent aux entreprises un accès à une infrastructure haute performance. Cela soutient la croissance dans les secteurs BFSI, télécoms et commerce numérique. Les câbles sous-marins et les projets d’interconnexion renforcent la compétitivité. Les opérateurs privilégient la Grèce pour sa position géographique stratégique. Cette tendance positionne le marché comme une passerelle pour la connectivité Europe, Moyen-Orient et Afrique.

Défis du marché

Coûts d’infrastructure élevés et dépendance énergétique limitant l’évolutivité des projets de centres de données

Le marché des centres de données en Grèce fait face à des défis liés aux coûts élevés en capital et opérationnels. Le développement d’installations modernes nécessite un investissement significatif dans du matériel avancé et des systèmes de refroidissement. La hausse des prix de l’énergie dans la région augmente les pressions sur les coûts pour les opérateurs. Les entreprises rencontrent des difficultés à gérer le retour sur investissement à long terme. Les petites entreprises sont souvent incapables de soutenir des mises à niveau d’infrastructure à grande échelle. Cela crée une dépendance envers les fournisseurs internationaux ayant un soutien financier plus solide. La diversification énergétique limitée affecte également la compétitivité sur la scène mondiale. Ces défis entravent une adoption plus rapide des infrastructures avancées à grande échelle.

Complexité réglementaire et pénurie de main-d’œuvre qualifiée affectant les efforts d’expansion du marché

Les cadres réglementaires restent complexes pour les entreprises planifiant des projets de centres de données. Le marché des centres de données en Grèce est impacté par des processus d’approbation longs et des exigences de conformité. Le manque de standardisation entre les différentes régions complique l’exécution des projets. L’industrie fait également face à une pénurie de professionnels hautement qualifiés en informatique et en ingénierie. Les entreprises peinent à trouver des talents capables de gérer des opérations avancées. Cela ralentit l’adoption de l’innovation et crée une dépendance à l’expertise externe. Les opérateurs doivent équilibrer la conformité avec une prestation de services efficace. Aborder ces questions reste essentiel pour une croissance durable à long terme.

Opportunités du Marché

Rôle Croissant de la Grèce en tant que Hub Régional de Données pour l’Europe, le Moyen-Orient et l’Afrique

Le marché des centres de données en Grèce détient un potentiel significatif grâce à sa position géographique stratégique. La connectivité à plusieurs régions renforce son rôle de hub numérique. Les entreprises et les fournisseurs mondiaux sont attirés par sa proximité avec les principaux corridors commerciaux. Cela permet une croissance des services d’interconnexion et de la demande de colocation. Les investisseurs reconnaissent le potentiel du pays en tant que passerelle internationale. Les initiatives gouvernementales renforcent également sa préparation infrastructurelle. Cela crée de fortes opportunités pour l’échange de données transfrontalières. Les entreprises voient de la valeur à développer des installations évolutives et sécurisées dans cet environnement.

Demande Croissante pour les Services Gérés et les Modèles de Déploiement Hybrides dans les Entreprises

Le marché des centres de données en Grèce devrait croître grâce à l’adoption accrue des services gérés. Les entreprises se concentrent sur des stratégies informatiques hybrides qui combinent infrastructures sur site et cloud. Cela crée une demande pour des solutions de conseil, d’intégration et de gestion. Les services gérés réduisent le fardeau opérationnel pour les PME et les grandes entreprises. Les déploiements hybrides améliorent la flexibilité et la continuité des affaires. Les opérateurs offrant des portefeuilles de services avancés obtiennent un avantage concurrentiel. Cela encourage l’engagement et la croissance à long terme des clients. Les investisseurs trouvent des opportunités dans les entreprises offrant des écosystèmes de services de bout en bout.

Segmentation du Marché

Par Composant

Le matériel domine le marché des centres de données en Grèce en raison de son rôle crucial dans la mise en place des infrastructures. Les serveurs, le stockage, les réseaux et les systèmes de refroidissement forment l’épine dorsale des installations. Une forte demande pour les racks, l’alimentation et les systèmes de sécurité soutient l’efficacité opérationnelle. Les solutions logicielles telles que DCIM et la virtualisation sont en hausse mais détiennent des parts plus petites. Les services tels que le conseil et les offres gérées se développent régulièrement. Le matériel reste le plus grand contributeur en raison des besoins d’évolutivité. Les acteurs mondiaux continuent de mettre à niveau les solutions matérielles pour la compétitivité régionale.

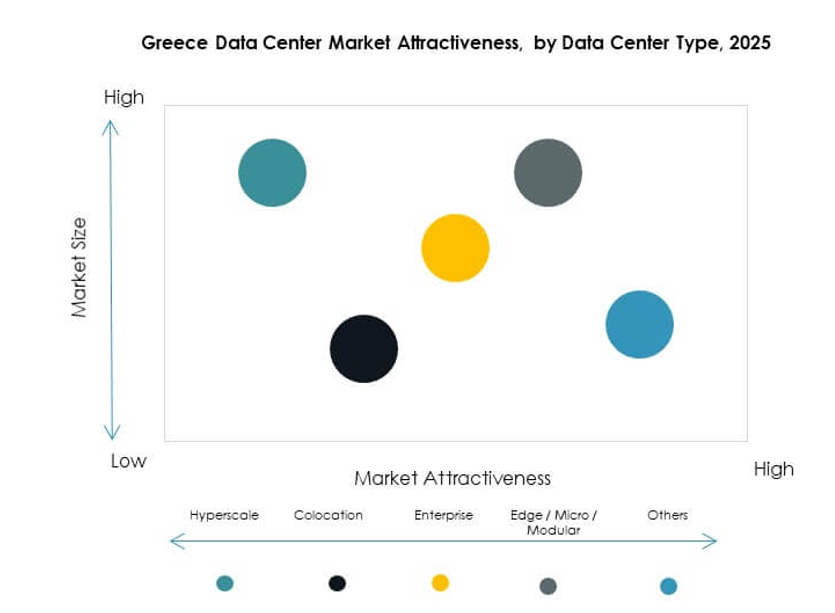

Par Type de Centre de Données

Les centres de colocation dominent le marché des centres de données en Grèce en raison de la demande des entreprises pour des infrastructures sécurisées. Les installations hyperscale se développent à mesure que les fournisseurs mondiaux étendent leurs empreintes. Les installations Edge et modulaires gagnent également du terrain pour soutenir l’IoT et les applications en temps réel. Les centres Cloud/IDC renforcent la prestation de services pour les secteurs IT et télécoms. Les centres de données d’entreprise conservent leur importance pour les industries sensibles et réglementées. Les méga centres de données sont limités mais émergents. La colocation reste le leader grâce à son évolutivité, sa flexibilité et son efficacité en termes de coûts.

Par Modèle de Déploiement

Le déploiement basé sur le cloud mène le marché des centres de données en Grèce alors que les entreprises se tournent vers des solutions agiles. Les modèles hybrides gagnent du terrain à mesure que les entreprises équilibrent conformité et flexibilité. Les installations sur site maintiennent leur présence dans le gouvernement et la défense. L’adoption du cloud reste dominante en raison des avantages d’évolutivité et de coûts. Les entreprises préfèrent l’hybride pour les charges de travail critiques. Les PME s’orientent fortement vers le cloud pour des coûts d’infrastructure inférieurs. Le marché montre une croissance rapide de l’infrastructure pilotée par le cloud.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données en Grèce en raison de budgets plus élevés et de besoins en évolutivité. Elles privilégient la colocation, le cloud et les solutions hyperscale pour leurs opérations. Les PME adoptent des services gérés et des déploiements cloud pour l’efficacité des coûts. Les PME stimulent la demande pour des modèles flexibles basés sur l’abonnement. Les grandes entreprises soutiennent la connectivité internationale et la croissance des infrastructures. Les deux segments contribuent à l’expansion, mais les grandes entreprises détiennent la part de marché globale la plus importante.

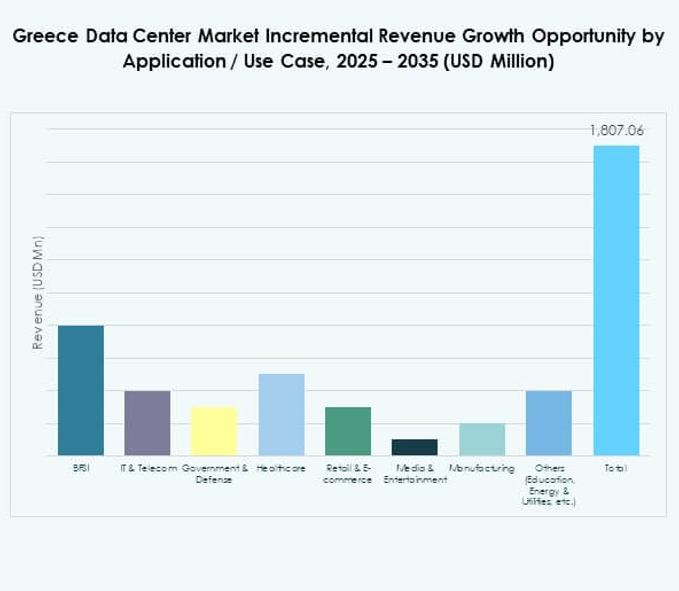

Par Application / Cas d’utilisation

Le secteur des technologies de l’information et des télécommunications domine le marché des centres de données en Grèce en raison de la demande croissante pour les services numériques. Le secteur bancaire et financier suit avec des exigences fortes pour une infrastructure sécurisée et conforme. Les secteurs de la santé, du commerce de détail et du commerce électronique montrent une adoption rapide des modèles de colocation et de cloud. Les médias et le divertissement élargissent la demande pour une infrastructure à faible latence et évolutive. Le secteur manufacturier intègre des solutions pilotées par l’IoT nécessitant des installations en périphérie. Le gouvernement et la défense représentent également une adoption significative. L’éducation et les services publics contribuent à des parts plus petites mais continuent de s’étendre.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Grèce avec des investissements croissants. Les entreprises suivent avec une demande pour des installations privées et hybrides. Les fournisseurs de colocation soutiennent les PME et les besoins de connectivité mondiale. Les agences gouvernementales privilégient les déploiements axés sur la conformité. D’autres, y compris l’énergie et l’éducation, adoptent des empreintes plus petites mais en croissance. Les fournisseurs de cloud restent les leaders en raison de l’échelle et de la portée des services fournis.

Aperçus Régionaux

La Grèce occidentale en tête avec une forte part soutenue par des investissements dans les infrastructures

La Grèce occidentale mène le marché des centres de données en Grèce avec une part de 38 %. Sa croissance est soutenue par des infrastructures avancées et des projets de connectivité internationale. De forts investissements de la part des fournisseurs de cloud renforcent sa position en tant que hub. Les entreprises de cette sous-région bénéficient de réseaux à haute vitesse et de services de colocation. Elle est attrayante pour les investisseurs mondiaux recherchant des rendements stables. La Grèce occidentale continue de renforcer son rôle dans les flux de données internationaux.

La Grèce centrale émerge en tant que sous-région en croissance avec une demande d’entreprise en expansion

La Grèce centrale détient une part de 34 % du marché des centres de données en Grèce. La sous-région voit une adoption accrue des déploiements hybrides et basés sur le cloud. Les entreprises stimulent la croissance grâce à la modernisation informatique et aux stratégies de transformation numérique. Une forte demande de la part des secteurs bancaire, de la santé et des télécommunications soutient l’expansion. Elle se développe en un hub critique pour les entreprises de taille moyenne et grande. La Grèce centrale devient une partie importante du chemin de croissance du marché.

- Par exemple, Lamda Hellix (Digital Realty) a lancé la construction d’un nouveau centre de données neutre en termes de transporteur à Héraklion, Crète, prévu pour 2025 avec une capacité projetée allant jusqu’à 6,5 MW, conçu pour l’interconnexion de câbles intercontinentaux et sous-marins, officiellement annoncé en octobre 2022.

La Grèce orientale se développe avec des opportunités de croissance de niche et une connectivité transfrontalière

La Grèce orientale représente 28 % de part du marché des centres de données en Grèce. Elle bénéficie de la connectivité géographique aux routes régionales et internationales. Les entreprises utilisent les centres de données pour des applications de fabrication, de commerce de détail et de logistique. L’investissement dans les infrastructures en périphérie et modulaires soutient les écosystèmes locaux. Elle est considérée comme une destination émergente pour les projets d’interconnexion transfrontaliers. La Grèce orientale montre une croissance régulière avec un potentiel à long terme.

- Par exemple, Sparkle a inauguré un deuxième Point-de-Présence (PoP) à Thessalonique en juillet 2025, élargissant la connectivité sécurisée et à faible latence pour l’Europe du Sud-Est et interconnectant la Grèce avec le système de câble sous-marin BlueMed, comme confirmé dans leur communiqué de presse daté du 16 juillet 2025.

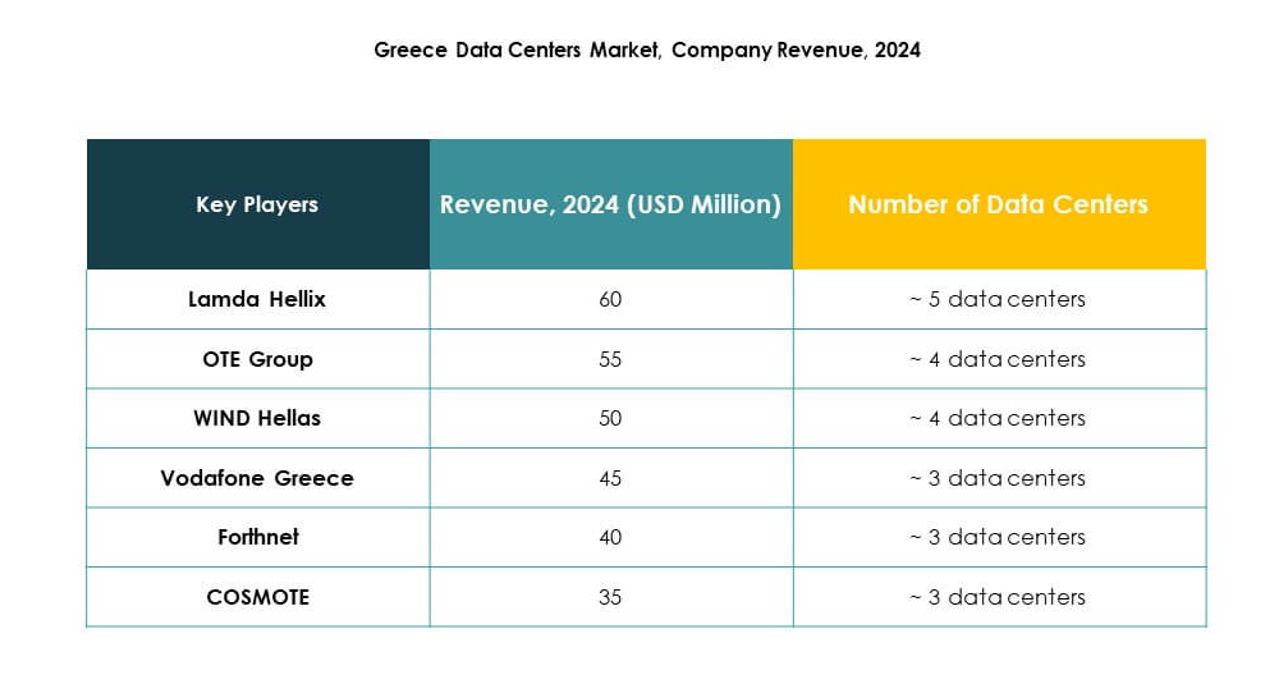

Informations Concurrentielles :

- Lamda Hellix

- Groupe OTE

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Grèce

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Grèce se caractérise par une forte concurrence entre les opérateurs télécoms nationaux, les fournisseurs de cloud mondiaux et les spécialistes de la colocation. Des leaders locaux tels que Lamda Hellix, le Groupe OTE et COSMOTE investissent dans l’expansion de l’infrastructure et l’efficacité énergétique pour soutenir la transformation numérique. Des géants internationaux comme Microsoft, AWS et Google renforcent la compétitivité en déployant des régions cloud et des installations hyperscale. Il bénéficie d’alliances stratégiques, de fusions et de lancements de nouveaux services qui accélèrent l’adoption des modèles de cloud et de colocation. Vodafone Grèce, WIND Hellas et Forthnet se concentrent sur des services télécoms-données intégrés pour capter des clients d’entreprise. Digital Realty et NTT ciblent la connectivité mondiale et des solutions de qualité entreprise, renforçant la position de la Grèce en tant que hub régional en croissance.

Développements Récents :

- En août 2025, Metlen a livré le centre de données Athens-3 (ATH3), géré par Digital Realty, le marquant comme la plus grande installation de centre de données en Grèce. Ce site nouvellement lancé à Koropi, Attique, offre des services de stockage de données modernes et de connectivité cloud mondiale et attire déjà un intérêt significatif de la part des principaux fournisseurs de services internationaux, renforçant la position de la Grèce en tant que hub croissant pour les services numériques en Europe du Sud-Est.

- En avril 2025, Digital Realty a officiellement lancé le centre de données HER1 sur l’île grecque de Crète, élargissant ses capacités avec une installation avancée qui supporte une charge informatique de 1MW et peut évoluer jusqu’à 5MW. Cet investissement amplifie la présence de Digital Realty, permettant à la Crète de servir de passerelle pour les câbles sous-marins et la connectivité numérique pour l’Europe de l’Est, le Moyen-Orient et l’Afrique du Nord.