Résumé exécutif :

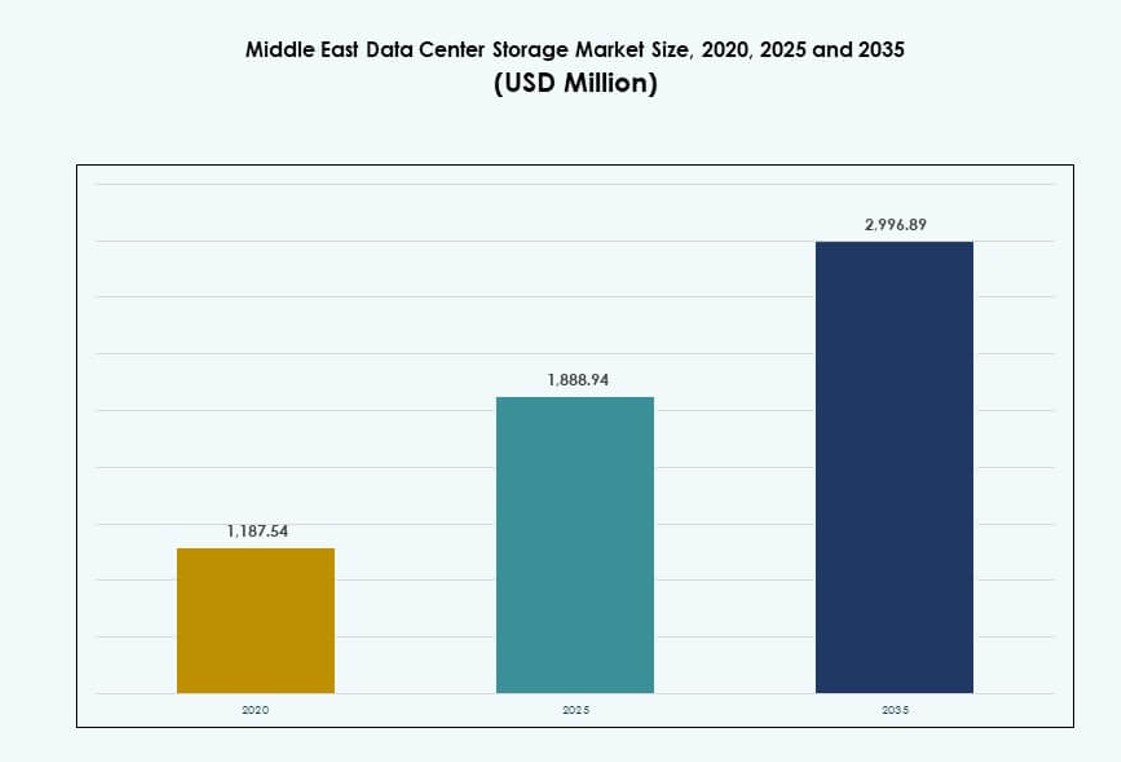

La taille du marché du stockage des centres de données au Moyen-Orient était évaluée à 1 187,54 millions USD en 2020 pour atteindre 1 888,94 millions USD en 2025 et devrait atteindre 2 996,89 millions USD d’ici 2035, avec un TCAC de 4,58 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Moyen-Orient 2025 |

USD 1 888,94 Millions |

| Marché du Stockage des Centres de Données au Moyen-Orient, TCAC |

4,58% |

| Taille du Marché du Stockage des Centres de Données au Moyen-Orient 2035 |

USD 2 996,89 Millions |

Le marché gagne en dynamisme grâce à une forte demande pour des infrastructures prêtes pour l’IA, des lois sur la localisation des données et l’adoption du cloud par les entreprises. Les organisations dans les secteurs BFSI, télécom et gouvernement investissent dans des systèmes de stockage évolutifs pour soutenir l’analyse en temps réel, la conformité réglementaire et les environnements multi-cloud. Des technologies comme le stockage défini par logiciel et NVMe transforment les références de performance. Les entreprises considèrent l’infrastructure de stockage comme essentielle à la compétitivité numérique à long terme. Les investisseurs ciblent également le segment en raison de son rôle dans la facilitation des stratégies nationales et des projets de villes intelligentes.

La région du CCG mène le marché avec les Émirats Arabes Unis et l’Arabie Saoudite stimulant les développements hyperscale et la demande d’hébergement réglementée. Des pays comme le Qatar et Israël étendent leur empreinte cloud, tandis que des marchés émergents comme Oman et la Jordanie montrent des investissements croissants dans les centres de données de périphérie et secondaires. La croissance régionale reflète des niveaux de maturité numérique diversifiés, chaque pays alignant son infrastructure sur les agendas de transformation nationale. Cela génère une demande soutenue à travers les marchés centraux et pionniers.

Dynamique du Marché :

La Transformation Numérique dans les Secteurs Public et Privé Accélère la Demande de Stockage de Données

Le marché du stockage des centres de données au Moyen-Orient est stimulé par les efforts de numérisation des gouvernements et des entités privées. Les programmes nationaux aux Émirats Arabes Unis, en Arabie Saoudite et au Qatar visent à construire des économies numériques, ce qui augmente le besoin de systèmes de stockage de données robustes. Les entités dans les secteurs bancaire, télécom et administration publique passent des systèmes hérités à un stockage moderne défini par logiciel. Ce changement structurel soutient l’analyse en temps réel, les services aux citoyens et la rétention sécurisée des données. Il élargit également l’utilisation des clouds privés et hybrides, créant une demande pour des plateformes de stockage évolutives. Les outils de gouvernance et d’automatisation pilotés par l’IA nécessitent une infrastructure backend fiable pour fonctionner sans heurts. Les entreprises investissant dans l’infrastructure de stockage bénéficient d’une amélioration de la prestation de services et de la préparation à la conformité. Le marché agit comme une couche fondamentale pour toutes les opérations numériques et programmes de transformation dans la région.

- Par exemple, e& (Etisalat) EAU a signé un accord de plus d’un milliard de dollars avec AWS en 2024 pour fournir des services cloud essentiels, y compris le stockage et le calcul à travers le Moyen-Orient, formant 60 000 personnes aux technologies cloud.

L’expansion hyperscale et l’adoption du cloud stimulent les mises à niveau de l’infrastructure

Les déploiements cloud à grande échelle et les centres de données hyperscale alimentent les investissements dans des solutions de stockage à haute capacité et à faible latence. Les zones cloud régionales lancées par AWS, Microsoft Azure et Oracle encouragent les entreprises à migrer les charges de travail depuis des configurations sur site. Cette tendance pousse la demande pour le NVMe, les baies 100% flash et le stockage défini par logiciel avec des fonctionnalités avancées de déduplication et de sauvegarde des données. Les gouvernements ont imposé l’hébergement local pour les données critiques, poussant les hyperscalers à développer des capacités régionales. Les entreprises de télécommunications et de banque recherchent un débit plus élevé et une tolérance aux pannes. Cela a incité les fournisseurs à proposer des systèmes de stockage modulaires, économes en énergie et conformes. Le marché du stockage des centres de données au Moyen-Orient soutient ces changements d’infrastructure, offrant l’évolutivité nécessaire pour gérer les charges de travail multi-cloud et conteneurisées.

L’IA et les charges de travail avancées nécessitent des innovations en stockage et des gains de performance

L’IA, l’apprentissage automatique et l’analyse de big data nécessitent des cycles de lecture/écriture plus rapides et des connexions à large bande passante. Les entreprises déployant l’IA pour la surveillance, la modélisation financière ou l’automatisation préfèrent le stockage tout-flash basé sur NVMe pour des opérations à faible latence. La montée de l’analyse IoT en temps réel dans les applications industrielles et pétrolières et gazières stimule davantage la demande de stockage haute performance. Le marché privilégie les plateformes capables de gérer des données structurées et non structurées dans des environnements hybrides. Les startups et les entités de recherche comptent également sur ces systèmes de stockage pour former des modèles et gérer des simulations. Les investisseurs voient de la valeur dans une infrastructure optimisée pour la performance en raison de l’augmentation exponentielle des volumes de données d’entreprise. Le marché du stockage des centres de données au Moyen-Orient joue un rôle stratégique en permettant ces charges de travail avec un minimum de décalage et une haute résilience.

- Par exemple, Saudi Aramco a élargi son infrastructure de stockage de données et de traitement de l’IA pour soutenir l’analyse des données sismiques et opérationnelles, en exploitant des ressources de calcul haute performance pour accélérer les insights basés sur les données dans ses opérations d’exploration et de production.

La souveraineté des données, la conformité réglementaire et la cybersécurité stimulent les investissements dans le stockage sécurisé

Les lois sur la résidence des données au Moyen-Orient exigent que les secteurs critiques stockent et traitent les données localement. L’Arabie Saoudite et les EAU imposent la conformité pour les institutions financières, les opérateurs de télécommunications et les fournisseurs de cloud public. Une infrastructure de stockage sécurisée avec chiffrement, contrôle d’accès et architectures de confiance zéro devient un atout de conformité. Les mandats de cybersécurité ont suscité l’intérêt pour le stockage de sauvegarde et la récupération après sinistre en tant que service. Les entreprises apprécient les plateformes de stockage avec détection automatique des menaces et suivi des anomalies. Les initiatives gouvernementales comme les villes intelligentes, la numérisation de la santé et la gouvernance électronique augmentent le besoin de zones de stockage sécurisées. Le marché du stockage des centres de données au Moyen-Orient soutient cette demande grâce à des modèles d’infrastructure conformes et à niveaux qui protègent les données sensibles.

Tendances du marché

Adoption de systèmes de stockage refroidis par liquide et économes en chaleur pour des objectifs de durabilité

L’infrastructure de stockage écoénergétique gagne du terrain alors que les opérateurs de centres de données au Moyen-Orient font face à des réglementations en matière de durabilité. Les racks refroidis par liquide et les systèmes de stockage flash à faible consommation d’énergie réduisent la consommation d’énergie et améliorent l’efficacité thermique. Les opérateurs utilisent l’IA pour surveiller les charges de travail et déplacer les données inactives vers le stockage à froid. Des pays comme les Émirats arabes unis et l’Arabie saoudite offrent des incitations pour les bâtiments verts qui encouragent l’adoption de systèmes durables. Les installations hyperscale intègrent les énergies renouvelables aux côtés du stockage haute densité pour limiter l’empreinte carbone. Le refroidissement liquide aide également à améliorer la fiabilité dans les zones climatiques difficiles. Le marché du stockage des centres de données au Moyen-Orient voit cette tendance s’accélérer, en particulier parmi les installations visant les certifications LEED et les objectifs de neutralité carbone.

Convergence du Stockage avec les Architectures de Calcul en Périphérie dans les Zones Éloignées et Industrielles

Les industries du pétrole, du gaz et de l’exploitation minière déploient des systèmes de stockage en périphérie pour gérer les données générées par les dispositifs IoT éloignés. Ces configurations prennent en charge le calcul et le stockage localisés sans nécessiter de retour constant à Internet. Le stockage en périphérie est utilisé pour le traitement en temps réel des données de capteurs, des flux vidéo et de la télémétrie des équipements. Les opérateurs adoptent des baies de stockage renforcées optimisées pour les environnements difficiles. Cette architecture permet le triage des données et la synchronisation avec les centres de données centraux ultérieurement. Elle prend également en charge la maintenance prédictive et les opérations autonomes. Le marché du stockage des centres de données au Moyen-Orient soutient les déploiements en périphérie pour la résilience industrielle et les opérations de données décentralisées dans les régions non urbaines.

Essor du Stockage en tant que Service (STaaS) et des Modèles d’Approvisionnement par Abonnement

Les entreprises préfèrent des modèles de stockage flexibles basés sur la consommation pour gérer les coûts opérationnels et éviter les investissements en capital initiaux. Les modèles STaaS permettent de s’adapter à la hausse ou à la baisse en fonction des demandes de charge de travail. Les fournisseurs de services gérés offrent un stockage de bout en bout, de l’approvisionnement à la surveillance de la conformité. Ces services sont accompagnés de SLA pour la disponibilité, la latence et l’intégrité des données. Cela aide les petites entreprises à adopter une infrastructure de niveau entreprise sans propriété d’infrastructure. Les secteurs financier et de la santé sont en tête de l’adoption du STaaS pour répondre aux besoins de données variables. Le marché du stockage des centres de données au Moyen-Orient se tourne vers des modèles axés sur l’OPEX, permettant une meilleure utilisation des ressources et des dépenses informatiques prévisibles.

Intégration de la Blockchain et du Stockage Immuable pour l’Archivage Juridique et Financier

Les entreprises adoptent de plus en plus des mécanismes de stockage basés sur la blockchain pour maintenir des enregistrements immuables. Cela aide à répondre aux exigences légales, réglementaires et d’audit. Les institutions financières et les registres publics déploient des systèmes de stockage avec journalisation inviolable et horodatage. Ces solutions offrent des historiques de modifications transparents, améliorant la responsabilité. Certains cas d’utilisation incluent les registres de transactions, les registres fonciers et les archives des patients. L’intégration avec la blockchain garantit que l’origine des données peut être vérifiée, réduisant le risque de fraude. Le marché du stockage des centres de données au Moyen-Orient voit cette tendance dans les secteurs traitant des documents sensibles avec des cycles de rétention longs.

Défis du Marché

Coût Élevé des Systèmes de Stockage Avancés et Complexité Opérationnelle pour les Acteurs à Ressources Limitées

Déployer une infrastructure de stockage moderne implique un investissement en capital significatif, en particulier dans les plateformes basées sur la technologie flash et NVMe. De nombreuses entreprises ont du mal à atteindre leurs objectifs de performance dans les limites budgétaires. Les organisations de taille moyenne et les organismes du secteur public rencontrent des difficultés à adopter des systèmes à haute disponibilité et multi-redondants. L’intégration des systèmes de stockage avec des applications héritées ajoute à la complexité. L’absence de fabrication régionale entraîne une dépendance aux importations, ce qui augmente les délais de livraison. Cela met à rude épreuve les chaînes d’approvisionnement et limite les déploiements rapides. Le marché du stockage des centres de données au Moyen-Orient doit surmonter ces obstacles de coût et de compatibilité pour permettre une adoption plus large dans différents secteurs.

Disponibilité limitée de main-d’œuvre qualifiée et de spécialistes du stockage freine l’adoption des architectures modernes

Les pénuries de talents dans les opérations des centres de données s’étendent à la configuration, l’optimisation et la sécurité du stockage. Alors que les acteurs hyperscale maintiennent des équipes internes, les petites entreprises dépendent de ressources externes limitées. Les complexités de gestion du stockage hybride et multi-cloud ajoutent au défi. La cybersécurité du stockage, la cartographie de la conformité et la vérification des sauvegardes nécessitent des compétences spécialisées. Un manque de standardisation entre les modèles de déploiement provoque des incohérences dans la prestation de services. Les barrières linguistiques et les lacunes en matière de certification réduisent également l’efficacité de la formation régionale. Cela limite le marché du stockage des centres de données au Moyen-Orient dans sa capacité à étendre les déploiements haute performance au-delà des villes de niveau 1.

Opportunités du marché

Les mandats gouvernementaux et les programmes de Smart Nation stimulent la demande pour un stockage souverain

Les agendas numériques nationaux en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar visent à stocker les données sensibles à l’intérieur des frontières. Les zones de cloud locales et les banques de données nationales recherchent des plateformes de stockage à haute capacité, sécurisées et prêtes pour la conformité. Ces mandats créent des opportunités pour les fournisseurs proposant une infrastructure conforme aux audits. Le marché du stockage des centres de données au Moyen-Orient bénéficiera de projets nécessitant une résidence régionale des données et des contrôles d’accès multi-niveaux.

Les cas d’utilisation dans la santé, la fintech et la surveillance permettent des voies de croissance spécifiques aux secteurs

Chaque secteur apporte des charges de travail uniques, stimulant la demande pour des plateformes de stockage personnalisées. Le secteur de la santé génère de grands ensembles de données d’imagerie, la fintech nécessite un accès en temps réel chiffré, et la surveillance a besoin d’un stockage d’archivage évolutif. Les fournisseurs offrant des solutions sur mesure voient une adoption plus élevée. Le marché du stockage des centres de données au Moyen-Orient peut exploiter cette segmentation pour proposer des offres centrées sur les secteurs avec des caractéristiques spécialisées de performance, de disponibilité et de rétention.

Segmentation du marché

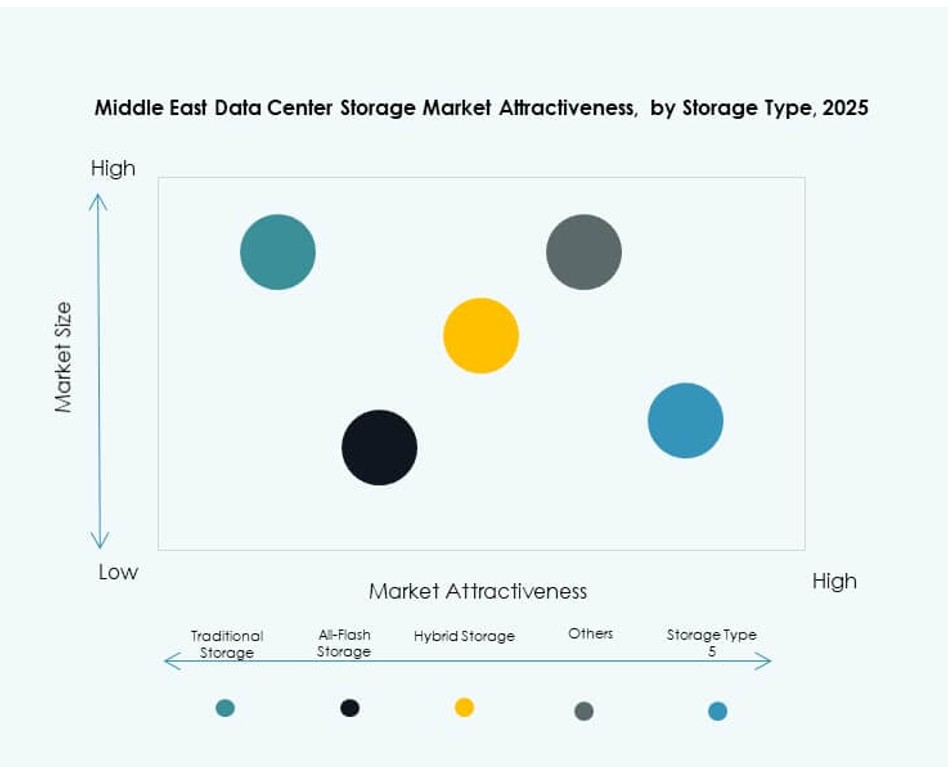

Par type de stockage

Le stockage traditionnel continue de représenter une part significative du marché du stockage des centres de données au Moyen-Orient en raison de sa maturité et de son accessibilité financière. Cependant, le stockage tout-flash connaît une adoption rapide, notamment dans les segments BFSI et télécoms, grâce à ses avantages en termes de performance. Le stockage hybride reste populaire parmi les entreprises cherchant un équilibre entre coût et performance. Le passage à la virtualisation et aux charges de travail IA stimule la demande pour des plateformes de stockage plus rapides et évolutives dans tous les secteurs.

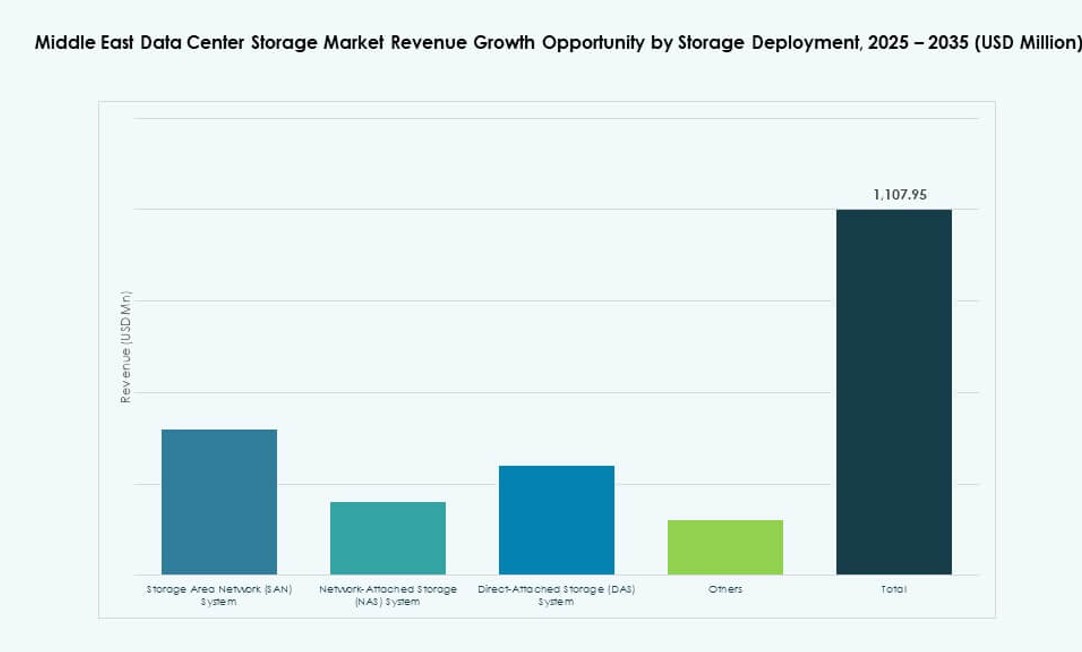

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent le marché avec leurs capacités d’accès à haut débit au niveau des blocs. Le SAN est préféré dans les environnements critiques comme la banque, les télécommunications et l’hébergement cloud. Les systèmes de stockage en réseau (NAS) se développent parmi les PME et les plateformes de contenu pour le stockage au niveau des fichiers. Les systèmes de stockage direct (DAS) servent des applications de niche comme les configurations de serveurs locaux et en périphérie. Le marché du stockage des centres de données au Moyen-Orient voit l’intégration du SAN et du NAS dans des environnements hybrides.

Par Composant

Le matériel représente une part majeure du marché en raison des investissements continus dans l’infrastructure de stockage physique, y compris les disques flash, les boîtiers et les systèmes de racks. Les logiciels gagnent du terrain grâce à l’essor des solutions de stockage virtualisées, définies par logiciel et pilotées par l’IA. Des fonctionnalités comme l’orchestration de sauvegarde, l’automatisation du cycle de vie des données et la réplication sont de plus en plus dirigées par des logiciels. Le marché du stockage des centres de données au Moyen-Orient connaît une croissance des plateformes intégrées combinant la résilience matérielle avec la flexibilité logicielle.

Par Support

Les disques à état solide (SSD) dominent le segment haute performance grâce à un accès plus rapide aux données, une latence réduite et une meilleure efficacité énergétique. Les disques durs (HDD) continuent de détenir une part de marché pour les besoins d’archivage et de sauvegarde où la capacité est plus importante que la vitesse. Le stockage sur bande est encore utilisé pour les archives profondes et les charges de travail liées à la conformité dans certains secteurs gouvernementaux et de recherche. Le marché du stockage des centres de données au Moyen-Orient se dirige vers l’adoption des SSD dans toutes les charges de travail actives.

Par Modèle de Déploiement

Les modèles de déploiement basés sur le cloud gagnent en préférence parmi les entreprises de taille moyenne et les startups numériques pour leur agilité, leur évolutivité et leur efficacité en termes de coûts. Les modèles sur site restent solides dans les secteurs hautement réglementés comme la défense, la finance et le gouvernement. Les déploiements hybrides augmentent dans toute la région, soutenant les besoins de localisation des données tout en tirant parti de la flexibilité du cloud. Le marché du stockage des centres de données au Moyen-Orient reflète ce mélange diversifié de choix de déploiement basé sur la conformité, le coût et le contrôle opérationnel.

Par Application

L’informatique et les télécommunications dominent le marché avec des besoins de stockage à grande échelle dans de multiples opérations. Le secteur BFSI est le deuxième plus grand segment, poussé par des charges de travail lourdes en conformité et des services intensifs en transactions. Les applications gouvernementales se développent grâce aux initiatives d’e-gouvernance et aux programmes de numérisation nationale. La santé et l’éducation sont des contributeurs émergents avec une demande pour un stockage sécurisé et à long terme. Le marché du stockage des centres de données au Moyen-Orient soutient les besoins sectoriels variés grâce à des solutions conçues sur mesure.

Perspectives Régionales

La région du CCG mène avec plus de 65 % de part grâce à l’expansion du cloud et aux initiatives gouvernementales

La région du Conseil de Coopération du Golfe (CCG), dirigée par les Émirats Arabes Unis et l’Arabie Saoudite, domine le marché du stockage des centres de données au Moyen-Orient avec plus de 65% de part de marché. Son leadership provient d’une numérisation rapide, de forts investissements dans l’infrastructure hyperscale, et de stratégies nationales comme la Vision 2030 de l’Arabie Saoudite et la Stratégie Économie Numérique des Émirats Arabes Unis. Les pays du CCG ont également attiré des fournisseurs de cloud mondiaux et des opérateurs télécoms. Les besoins de stockage augmentent dans les secteurs de la fintech, des villes intelligentes et des plateformes de santé. Il offre un environnement favorable avec des incitations pour les centres de données verts et l’hébergement souverain.

- Par exemple, Khazna Data Centers a annoncé une installation hyperscale de 30MW à Abu Dhabi (AUH7) en mai 2024, prévue pour être opérationnelle d’ici mi-2026, avec un design neutre vis-à-vis des opérateurs et 7 500 m² d’espace blanc répartis sur des modules de niveau 3.

La région du Levant représente environ 20% du marché, stimulée par la demande du secteur télécom et public

La sous-région du Levant, comprenant des pays comme la Jordanie et le Liban, détient environ 20% du marché régional. La modernisation menée par les télécoms et les programmes de numérisation gouvernementaux sont les principaux moteurs de la demande. L’hébergement local et la conformité gagnent en importance en raison des réglementations sur la protection des données. Les services éducatifs et financiers contribuent également à la croissance de l’infrastructure de stockage. Bien que l’infrastructure soit plus petite comparée au CCG, des efforts sont en cours pour améliorer la capacité régionale. Le marché du stockage des centres de données au Moyen-Orient considère le Levant comme un contributeur en évolution mais stable.

Les marchés émergents en Afrique du Nord représentent 15% de part avec un fort potentiel de croissance

Les pays d’Afrique du Nord tels que l’Égypte et le Maroc représentent près de 15% du marché du stockage des centres de données au Moyen-Orient. La croissance du secteur des TIC en Égypte et l’initiative du Maroc pour l’inclusion numérique alimentent la demande pour les centres de données et les systèmes de stockage modernes. Les zones d’investissement et les zones économiques franches créent des conditions favorables. Les initiatives gouvernementales et du secteur privé posent les bases pour des services numériques transfrontaliers. Bien que la capacité soit encore en développement, la région offre un fort potentiel futur pour les investisseurs ciblant les marchés frontaliers.

- Par exemple, la plateforme de stockage PowerScale de Dell EMC, construite sur une architecture de cluster évolutive, permet aux entreprises d’unifier de vastes données non structurées en une seule ressource partagée et de soutenir la migration vers le cloud, l’analytique, et les charges de travail modernes avec des caractéristiques de performance flexibles validées par des déploiements mondiaux.

Perspectives concurrentielles :

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Entreprise Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Le marché du stockage des centres de données au Moyen-Orient présente un mélange solide de fabricants d’équipements d’origine mondiaux, d’opérateurs régionaux et d’acteurs cloud intégrés verticalement. Des leaders mondiaux comme Dell, HPE et Huawei fournissent des solutions de stockage à haute densité et définies par logiciel pour les environnements hyperscale et d’entreprise. Les acteurs régionaux tels que Khazna Data Centers et STC Solutions se concentrent sur l’hébergement souverain et les déploiements hybrides dans les secteurs BFSI et public. Les partenariats entre opérateurs télécoms et fournisseurs technologiques mondiaux sont courants pour répondre aux exigences de conformité et de latence. Le marché favorise les entreprises offrant des systèmes de stockage évolutifs, cryptés et conscients des charges de travail. Il reste hautement compétitif alors que les fournisseurs cherchent à capter la demande dans les villes intelligentes, les services financiers et les charges de travail d’IA.

Développements récents :

- En décembre 2025, Khazna Data Centers a acquis 225 000 m² de terrain à Dammam, en Arabie Saoudite, pour un campus de centre de données de 200 MW prêt pour l’IA, augmentant la capacité de stockage régionale alors que la croissance du marché MENA devrait doubler d’ici 2030.

- En novembre 2025, Microsoft a annoncé un partenariat pour étendre la capacité des centres de données aux Émirats Arabes Unis. Dans ce développement, l’entreprise a renforcé son engagement au Moyen-Orient grâce à une collaboration visant à améliorer l’infrastructure de stockage et de calcul pour répondre à la demande régionale croissante.

- En octobre 2025, Alibaba Cloud a lancé son deuxième centre de données à Dubaï. Cette expansion soutient l’adoption plus large des services cloud et de l’IA au Moyen-Orient, y compris des partenariats avec des entités locales comme la Banque W pour accélérer la croissance de l’infrastructure numérique.

- En août 2024, Hewlett Packard Entreprise (HPE) s’est associé à Khazna Data Centers pour lancer le premier service d’hébergement de centre de données géré des Émirats Arabes Unis avec refroidissement liquide direct pour les charges de travail IA, optimisant l’efficacité du stockage et du calcul pour soutenir les stratégies nationales en matière d’IA.