Riassunto esecutivo:

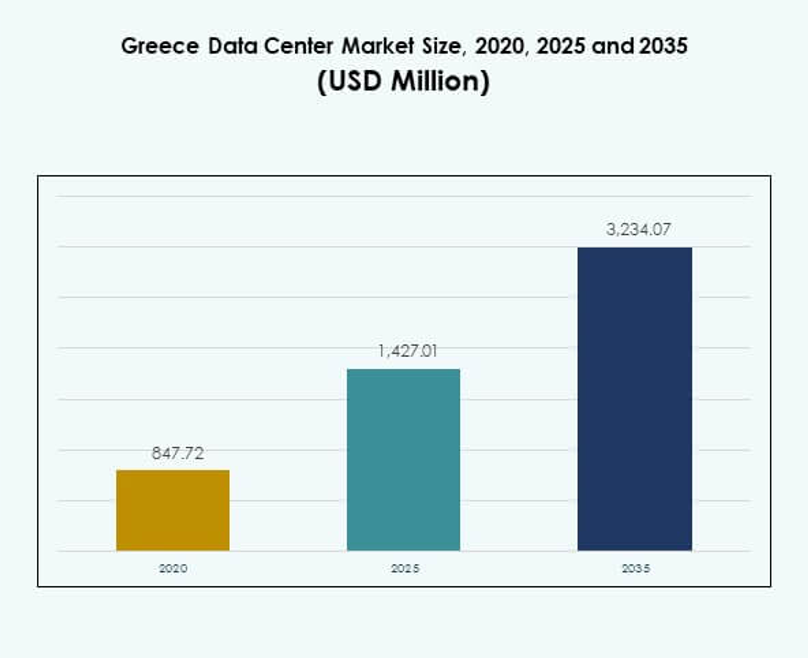

Il mercato dei Data Center in Grecia è stato valutato a 847,72 milioni di USD nel 2020, raggiungerà 1.427,01 milioni di USD nel 2025 e si prevede che raggiunga 3.234,07 milioni di USD entro il 2035, con un CAGR dell’8,49% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Grecia 2025 |

1.427,01 milioni di USD |

| Mercato dei Data Center in Grecia, CAGR |

8,49% |

| Dimensione del Mercato dei Data Center in Grecia 2035 |

3.234,07 milioni di USD |

Il mercato è guidato dall’aumento della trasformazione digitale, dalla forte adozione del cloud e dalla crescente necessità di archiviazione dei dati in vari settori. Le imprese stanno modernizzando i sistemi IT con strutture avanzate di colocation, edge e hyperscale per supportare AI, IoT e 5G. L’innovazione nell’automazione e nelle infrastrutture efficienti dal punto di vista energetico rafforza la competitività. Il mercato dei Data Center in Grecia riveste un’importanza strategica per gli investitori in quanto supporta la continuità aziendale, la scalabilità e la connettività digitale transfrontaliera.

L’Europa occidentale rimane leader grazie a infrastrutture avanzate e hub consolidati, mentre l’Europa meridionale, inclusa la Grecia, sta emergendo fortemente come gateway regionale per i servizi digitali. La Grecia beneficia della sua posizione geografica che collega Europa, Medio Oriente e Africa. Investimenti strategici in cavi sottomarini, nuovi siti di colocation e progetti hyperscale posizionano il paese come un hub in crescita per ecosistemi digitali e cloud.

Fattori di Mercato

Aumento dell’Adozione dei Servizi Cloud e delle Iniziative di Trasformazione Digitale nelle Imprese

Il mercato dei Data Center in Grecia si sta espandendo grazie alla forte adozione di soluzioni basate su cloud. Le imprese e le PMI stanno passando da sistemi IT legacy a piattaforme cloud avanzate. Ciò crea domanda per infrastrutture di data center sicure, scalabili e affidabili. La migrazione al cloud migliora l’agilità e l’efficienza operativa per le aziende in vari settori. Le aziende cercano strutture avanzate per supportare big data e analisi. Gli investimenti strategici nella modernizzazione accelerano ulteriormente la domanda. Anche i fornitori internazionali stanno stabilendo partnership con operatori locali. Gli investitori vedono questo cambiamento come un segno di stabilità e redditività a lungo termine.

- Ad esempio, Microsoft ha annunciato l’istituzione della sua regione cloud in Grecia come parte della sua iniziativa di trasformazione digitale “GR for GRowth”, con l’impegno di formare 100.000 persone nelle tecnologie digitali entro il 2025 e introdurre servizi sicuri Azure, Microsoft 365 e Dynamics 365 per le imprese greche. Ciò è confermato tramite annunci ufficiali di Microsoft e comunicati stampa.

Crescente Integrazione di Intelligenza Artificiale e Internet delle Cose nei Sistemi Aziendali

L’intelligenza artificiale e l’IoT stanno cambiando le dinamiche operative delle imprese moderne. Il mercato dei data center in Grecia beneficia degli investimenti crescenti in potenza di elaborazione e soluzioni a bassa latenza. Le organizzazioni danno priorità a strutture che supportano l’apprendimento automatico, l’analisi predittiva e il monitoraggio in tempo reale. L’adozione dell’IoT guida una maggiore necessità di archiviazione e trasmissione dei dati. I data center edge stanno diventando essenziali per supportare questi ecosistemi connessi. L’IA accelera l’automazione all’interno delle operazioni, riducendo i tempi di inattività e i costi energetici. Rafforza l’affidabilità e migliora le prestazioni complessive del sistema. Le aziende riconoscono l’importanza strategica di allineare i data center con capacità guidate dall’IA.

Importanza Strategica Delle Strutture Di Colocation Per Le Aziende E La Connettività Internazionale

I servizi di colocation svolgono un ruolo centrale nel supportare le imprese con infrastrutture sicure. Il mercato dei data center in Grecia ha visto un crescente interesse da parte dei fornitori globali in questo segmento. Le aziende preferiscono la colocation per ridurre le spese in conto capitale mantenendo l’accesso a strutture avanzate. Offre una migliore flessibilità, scalabilità e resilienza rispetto alle configurazioni interne. Le imprese vedono la colocation come una base per strategie IT ibride. La connettività transfrontaliera aumenta anche la rilevanza di tali strutture. La posizione della Grecia supporta il traffico dati tra Europa, Asia e Medio Oriente. Posiziona il paese come un hub in crescita per la connettività regionale e globale.

- Ad esempio, Digital Realty ha aperto il suo campus Data Center Athens-3 (ATH3) nel 2025, che è ora il più grande in Grecia e fornisce connettività cloud globale avanzata, inclusa la rampa di accesso diretta AWS Direct Connect per implementazioni aziendali ibride a bassa latenza. Questi sviluppi sono confermati da comunicati stampa aziendali e partner infrastrutturali.

Espansione Dell’Uso Di Energie Rinnovabili E Focus Sulle Infrastrutture Sostenibili Dei Data Center

L’efficienza energetica e la sostenibilità rimangono fattori critici nella definizione dei data center moderni. Il mercato dei data center in Grecia è influenzato dalla spinta verso l’integrazione delle energie rinnovabili. Gli operatori si concentrano sulla riduzione delle impronte di carbonio attraverso tecnologie avanzate di raffreddamento e ottimizzazione dell’energia. Le aziende richiedono infrastrutture sostenibili dal punto di vista ambientale per soddisfare gli impegni normativi e aziendali. Le certificazioni verdi e i design energeticamente efficienti migliorano la competitività sul mercato. Aumenta la fiducia degli investitori nei progetti a lungo termine. I governi incoraggiano anche iniziative a supporto delle infrastrutture a emissioni zero. La transizione verso data center più ecologici evidenzia l’allineamento del mercato con gli standard globali di sostenibilità.

Tendenze di Mercato

Aumento Della Distribuzione Di Data Center Edge Per Supportare Applicazioni E Servizi A Bassa Latenza

Il mercato dei data center in Grecia sta assistendo a una forte spinta verso l’adozione del calcolo edge. La domanda è guidata da reti 5G, IoT e servizi basati su IA. Le aziende necessitano di infrastrutture distribuite per gestire efficacemente i carichi di lavoro in tempo reale. Le strutture edge riducono la latenza, migliorano l’esperienza utente e supportano applicazioni localizzate. Sono particolarmente vitali per iniziative sanitarie, manifatturiere e di città intelligenti. Aiuta anche le imprese a espandere l’efficienza operativa nelle aree rurali e urbane. I fornitori di cloud investono attivamente in strutture micro e modulari. Queste implementazioni rafforzano la connettività regionale e ampliano la disponibilità dei servizi digitali.

Crescita Dei Data Center Iperscalari Per Accogliere I Crescenti Carichi Di Lavoro Cloud E Aziendali

Le strutture hyperscale stanno emergendo come una tendenza centrale nello sviluppo delle infrastrutture. Il mercato dei data center in Grecia sta vedendo gli operatori globali espandere la loro presenza con progetti hyperscale. La domanda è guidata dalle imprese che richiedono potenza di calcolo e archiviazione scalabile. I modelli hyperscale migliorano la gestione energetica e l’efficienza operativa. Creano opportunità per i fornitori di servizi che offrono integrazione cloud e AI. Le partnership internazionali sono comuni in questa tendenza. Le strutture hyperscale attraggono anche investitori globali in cerca di rendimenti stabili. Questa crescita trasforma il panorama e innalza gli standard competitivi nel mercato.

Adozione Più Ampia Dell’Automazione E Dell’Infrastruttura Software-Defined Per Ottimizzare Le Operazioni

L’automazione è diventata centrale per semplificare la gestione dei data center. Il mercato dei data center in Grecia sta vivendo una domanda per piattaforme DCIM, di orchestrazione e di virtualizzazione. L’infrastruttura software-defined migliora l’agilità, il monitoraggio e l’efficienza dei costi. Le imprese ottengono controllo sulle risorse, migliorando scalabilità e resilienza. L’automazione riduce l’errore umano e rafforza i quadri di sicurezza. Supporta l’integrazione di analisi predittive guidate dall’AI. Gli operatori sfruttano questi sistemi per soddisfare le crescenti esigenze dei clienti. Rafforza la competitività riducendo la complessità operativa e l’esposizione al rischio.

Espansione Della Connettività Transfrontaliera E Delle Partnership Internazionali Per Potenziare L’Ecosistema Digitale

Le collaborazioni transfrontaliere stanno plasmando l’espansione dei hub digitali nel Sud Europa. Il mercato dei data center in Grecia beneficia degli operatori globali che stabiliscono alleanze con attori locali. Rotte di connettività forti migliorano il ruolo della Grecia nei flussi di dati regionali. Le partnership internazionali forniscono alle imprese accesso a infrastrutture ad alte prestazioni. Supportano la crescita nei settori BFSI, telecomunicazioni e commercio digitale. Cavi sottomarini e progetti di interconnessione rafforzano la competitività. Gli operatori danno priorità alla Grecia per la sua posizione geografica strategica. Questa tendenza posiziona il mercato come un gateway per la connettività tra Europa, Medio Oriente e Africa.

Sfide Del Mercato

Alti Costi Infrastrutturali E Dipendenza Energetica Limitano La Scalabilità Dei Progetti Di Data Center

Il mercato dei data center in Grecia affronta sfide legate ad alti costi di capitale e operativi. Sviluppare strutture moderne richiede investimenti significativi in hardware avanzato e sistemi di raffreddamento. L’aumento dei prezzi dell’energia nella regione aumenta la pressione sui costi per gli operatori. Le aziende affrontano difficoltà nella gestione del ritorno sugli investimenti a lungo termine. Le imprese più piccole spesso non riescono a sostenere aggiornamenti infrastrutturali su larga scala. Si crea una dipendenza dai fornitori internazionali con un supporto finanziario più forte. La limitata diversificazione energetica influisce anche sulla competitività nell’arena globale. Queste sfide ostacolano l’adozione più rapida di infrastrutture avanzate su larga scala.

Complessità Regolatoria E Carenza Di Personale Qualificato Influenzano Gli Sforzi Di Espansione Del Mercato

I quadri normativi rimangono complessi per le aziende che pianificano progetti di data center. Il mercato dei data center in Grecia è influenzato da lunghi processi di approvazione e requisiti di conformità. La mancanza di standardizzazione tra le diverse regioni complica l’esecuzione dei progetti. L’industria affronta anche una carenza di professionisti IT e ingegneristici altamente qualificati. Le aziende faticano a trovare talenti capaci di gestire operazioni avanzate. Rallenta l’adozione dell’innovazione e crea dipendenza da competenze esterne. Gli operatori devono bilanciare la conformità con la fornitura efficiente dei servizi. Affrontare questi problemi rimane essenziale per una crescita sostenibile a lungo termine.

Opportunità di Mercato

Ruolo in Espansione della Grecia come Hub Dati Regionale per Europa, Medio Oriente e Africa

Il Mercato dei Data Center in Grecia possiede un potenziale significativo grazie alla sua posizione geografica strategica. La connettività a più regioni aumenta il suo ruolo come hub digitale. Le imprese e i fornitori globali sono attratti dalla sua vicinanza ai principali corridoi commerciali. Permette la crescita nei servizi di interconnessione e nella domanda di colocation. Gli investitori riconoscono il potenziale del paese come gateway internazionale. Le iniziative governative rafforzano anche la prontezza delle infrastrutture. Crea forti opportunità per lo scambio di dati transfrontaliero. Le aziende vedono valore nello sviluppo di strutture scalabili e sicure in questo ambiente.

Crescente Domanda di Servizi Gestiti e Modelli di Distribuzione Ibridi tra le Imprese

Si prevede che il Mercato dei Data Center in Grecia crescerà grazie all’aumento dell’adozione di servizi gestiti. Le imprese si concentrano su strategie IT ibride che combinano infrastrutture on-premises e cloud. Crea domanda per soluzioni di consulenza, integrazione e gestione. I servizi gestiti riducono il carico operativo per PMI e grandi imprese. Le distribuzioni ibride migliorano la flessibilità e la continuità aziendale. Gli operatori che forniscono portafogli di servizi avanzati ottengono un vantaggio competitivo. Incoraggia il coinvolgimento a lungo termine dei clienti e la crescita. Gli investitori trovano opportunità in aziende che offrono ecosistemi di servizi end-to-end.

Segmentazione del Mercato

Per Componente

L’hardware domina il Mercato dei Data Center in Grecia a causa del suo ruolo critico nell’allestimento delle infrastrutture. Server, storage, networking e sistemi di raffreddamento formano la spina dorsale delle strutture. La forte domanda di rack, energia e sistemi di sicurezza supporta l’efficienza operativa. Le soluzioni software come DCIM e virtualizzazione sono in aumento ma detengono quote minori. I servizi come consulenza e offerte gestite si stanno espandendo costantemente. L’hardware rimane il maggiore contributore a causa delle esigenze di scalabilità. I player globali continuano ad aggiornare le soluzioni hardware per la competitività regionale.

Per Tipo di Data Center

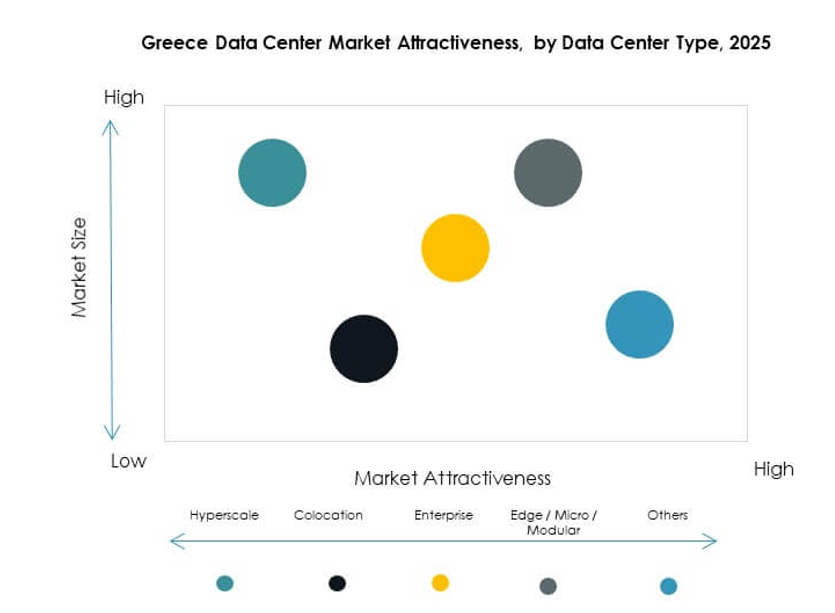

I centri di colocation dominano il Mercato dei Data Center in Grecia a causa della domanda aziendale di infrastrutture sicure. Le strutture hyperscale stanno crescendo mentre i fornitori globali espandono le loro impronte. Le strutture edge e modulari guadagnano trazione per supportare IoT e applicazioni in tempo reale. I centri Cloud/IDC rafforzano la fornitura di servizi per i settori IT e telecomunicazioni. I data center aziendali mantengono importanza per le industrie sensibili e regolamentate. I mega data center sono limitati ma in crescita. La colocation rimane il leader grazie alla sua scalabilità, flessibilità ed efficienza dei costi.

Per Modello di Distribuzione

La distribuzione basata su cloud guida il Mercato dei Data Center in Grecia mentre le imprese si spostano verso soluzioni agili. I modelli ibridi guadagnano trazione mentre le aziende bilanciano conformità e flessibilità. Le strutture on-premises mantengono presenza nel governo e nella difesa. L’adozione del cloud rimane dominante grazie ai benefici di scalabilità e costo. Le imprese preferiscono l’ibrido per carichi di lavoro mission-critical. Le PMI si orientano fortemente verso il cloud per i costi infrastrutturali inferiori. Il mercato mostra una rapida crescita nell’infrastruttura guidata dal cloud.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato dei data center in Grecia a causa di budget più elevati e necessità di scalabilità. Danno priorità a soluzioni di colocation, cloud e hyperscale per le operazioni. Le PMI adottano servizi gestiti e implementazioni cloud per l’efficienza dei costi. Le PMI guidano la domanda di modelli flessibili basati su abbonamento. Le grandi imprese supportano la connettività internazionale e la crescita delle infrastrutture. Entrambi i segmenti contribuiscono all’espansione, ma le grandi imprese guidano la quota di mercato complessiva.

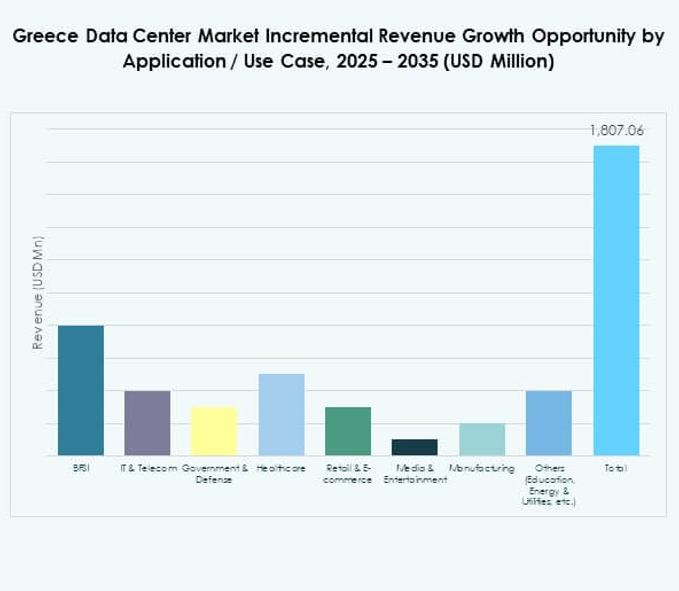

Per Applicazione / Caso d’Uso

IT e telecom guidano il mercato dei data center in Grecia a causa della crescente domanda di servizi digitali. Il settore BFSI segue con forti requisiti per infrastrutture sicure e conformi. I settori sanitario, retail e e-commerce mostrano una rapida adozione di modelli di colocation e cloud. I media e l’intrattenimento espandono la domanda di infrastrutture a bassa latenza e scalabili. La produzione integra soluzioni guidate da IoT che richiedono strutture edge. Anche il governo e la difesa rappresentano una significativa adozione. I settori dell’istruzione e delle utility contribuiscono con quote minori ma continuano ad espandersi.

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center in Grecia con investimenti in crescita. Le imprese seguono con la domanda di strutture private e ibride. I fornitori di colocation supportano le PMI e le esigenze di connettività globale. Le agenzie governative danno priorità a implementazioni guidate dalla conformità. Altri, tra cui energia e istruzione, adottano impronte più piccole ma in crescita. I fornitori di cloud rimangono leader grazie alla scala e alla portata dei servizi offerti.

Approfondimenti Regionali

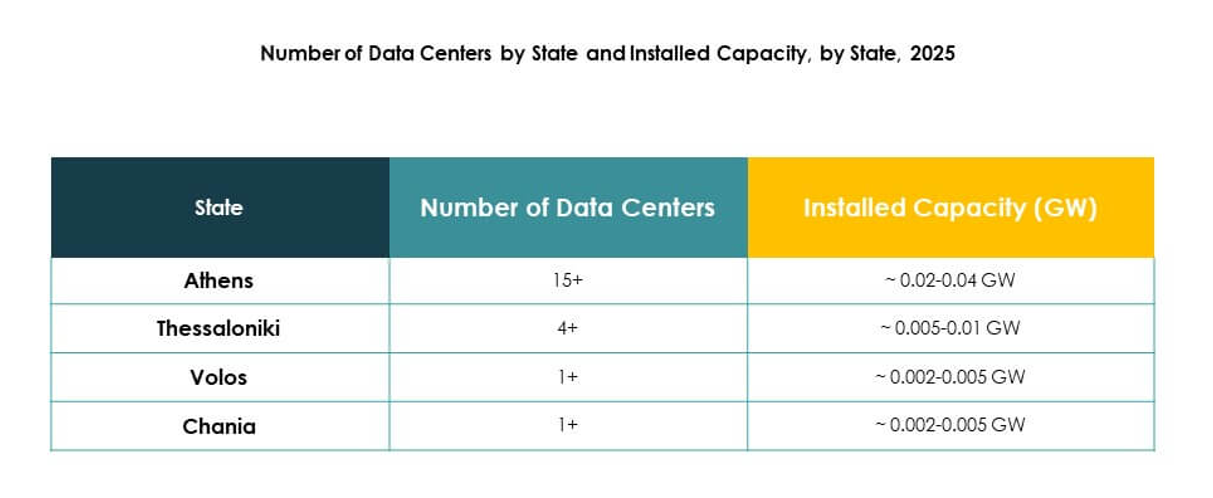

La Grecia Occidentale Guida Con Una Forte Quota Supportata Da Investimenti In Infrastrutture

La Grecia occidentale guida il mercato dei data center in Grecia con una quota del 38%. La sua crescita è supportata da infrastrutture avanzate e progetti di connettività internazionale. Forti investimenti da parte dei fornitori di cloud ne migliorano la posizione come hub. Le aziende in questa subregione beneficiano di reti ad alta velocità e servizi di colocation. È attraente per gli investitori globali che cercano rendimenti stabili. La Grecia occidentale continua a rafforzare il suo ruolo nei flussi di dati internazionali.

La Grecia Centrale Sta Emergendo Come Una Subregione In Crescita Con Una Domanda Aziendale In Espansione

La Grecia centrale detiene una quota del 34% nel mercato dei data center in Grecia. La subregione sta vedendo un aumento dell’adozione di implementazioni ibride e basate su cloud. Le imprese stanno guidando la crescita attraverso strategie di modernizzazione IT e trasformazione digitale. La forte domanda da parte di BFSI, sanità e telecom supporta l’espansione. Si sta sviluppando in un hub critico per imprese di medie e grandi dimensioni. La Grecia centrale sta diventando una parte importante del percorso di crescita del mercato.

- Ad esempio, Lamda Hellix (Digital Realty) ha avviato la costruzione di un nuovo data center neutrale rispetto ai carrier a Heraklion, Creta, previsto per il 2025 con una capacità stimata fino a 6,5 MW, progettato per l’interconnessione di cavi intercontinentali e sottomarini, annunciato ufficialmente nell’ottobre 2022.

La Grecia Orientale Si Sta Sviluppando Con Opportunità Di Crescita Di Nicchia E Connettività Transfrontaliera

La Grecia orientale rappresenta il 28% della quota del mercato dei data center in Grecia. Beneficia della connettività geografica a rotte regionali e internazionali. Le aziende utilizzano i data center per applicazioni di produzione, retail e logistica. Gli investimenti in infrastrutture edge e modulari supportano gli ecosistemi locali. È vista come una destinazione emergente per progetti di interconnessione transfrontaliera. La Grecia orientale mostra una crescita costante con un potenziale a lungo termine.

- Ad esempio, Sparkle ha inaugurato un secondo Point-of-Presence (PoP) a Salonicco nel luglio 2025, espandendo la connettività sicura e a bassa latenza per il Sud-Est Europa e interconnettendo la Grecia con il sistema di cavi sottomarini BlueMed, come confermato nel loro comunicato stampa datato 16 luglio 2025.

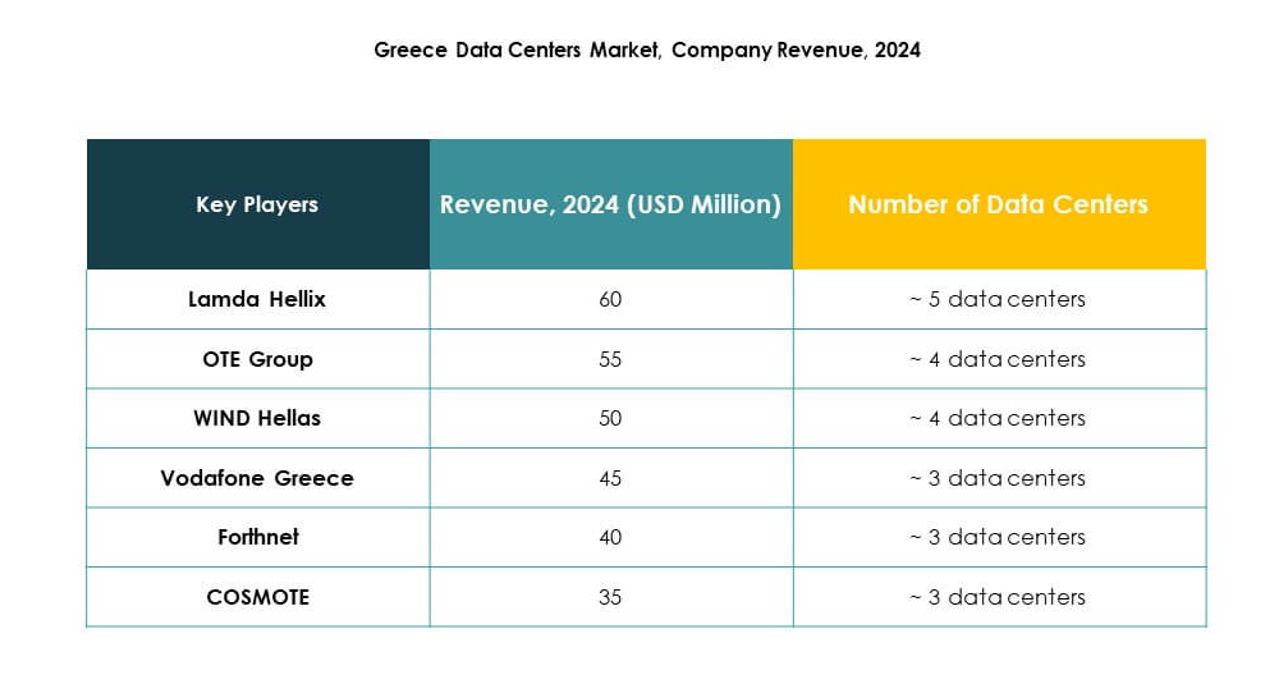

Approfondimenti Competitivi:

- Lamda Hellix

- Gruppo OTE

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Grecia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Grecia presenta una forte competizione tra operatori di telecomunicazioni nazionali, fornitori globali di cloud e specialisti in colocation. Leader locali come Lamda Hellix, Gruppo OTE e COSMOTE investono nell’espansione dell’infrastruttura e nell’efficienza energetica per supportare la trasformazione digitale. Giganti internazionali come Microsoft, AWS e Google rafforzano la competitività distribuendo regioni cloud e strutture hyperscale. Beneficia di alleanze strategiche, fusioni e nuovi lanci di servizi che accelerano l’adozione di modelli cloud e colocation. Vodafone Grecia, WIND Hellas e Forthnet si concentrano su servizi integrati telecom-dati per catturare clienti aziendali. Digital Realty e NTT puntano sulla connettività globale e soluzioni di livello Impresa, rafforzando la posizione della Grecia come crescente hub regionale.

Sviluppi Recenti:

- Ad agosto 2025, Metlen ha consegnato il Data Center Athens-3 (ATH3), gestito da Digital Realty, segnalandolo come la più grande struttura di data center in Grecia. Questo sito appena inaugurato a Koropi, Attica, offre moderni servizi di archiviazione dati e connettività cloud globale ed è già oggetto di notevole interesse da parte dei principali fornitori di servizi internazionali, rafforzando la posizione della Grecia come hub in crescita per i servizi digitali nel Sud-Est Europa.

- Ad aprile 2025, Digital Realty ha ufficialmente lanciato il data center HER1 sull’isola greca di Creta, espandendo le sue capacità con una struttura avanzata che supporta un carico IT di 1MW e può scalare fino a 5MW. Questo investimento amplifica la presenza di Digital Realty, permettendo a Creta di servire come gateway di cavi sottomarini e connettività digitale per l’Europa orientale, il Medio Oriente e il Nord Africa.