Riepilogo Esecutivo:

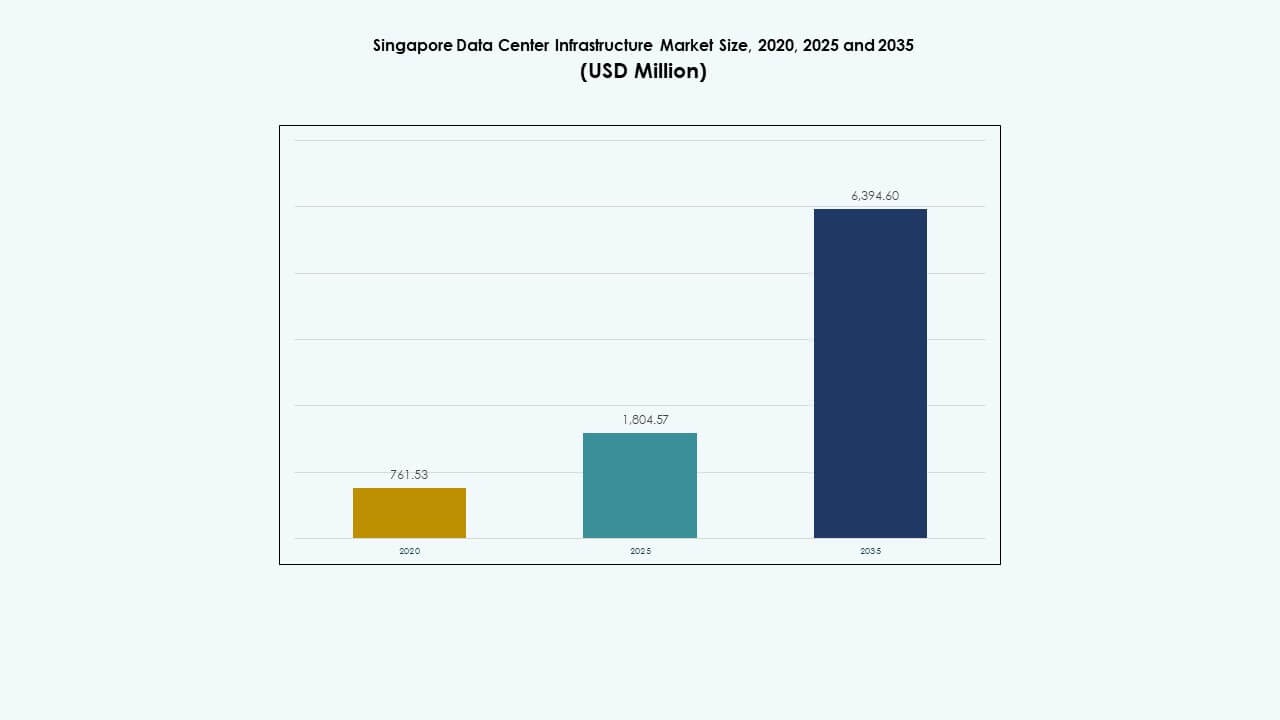

La dimensione del mercato delle infrastrutture dei data center di Singapore è stata valutata a 761,53 milioni di USD nel 2020, ha raggiunto 1.804,57 milioni di USD nel 2025 ed è prevista raggiungere 6.394,60 milioni di USD entro il 2035, con un CAGR del 13,37% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center di Singapore 2025 |

1.804,57 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center di Singapore, CAGR |

13,37% |

| Dimensione del Mercato delle Infrastrutture dei Data Center di Singapore 2035 |

6.394,60 Milioni di USD |

Il mercato delle infrastrutture dei data center di Singapore beneficia dell’aumento dei carichi di lavoro AI, dei mandati per infrastrutture ecologiche e della trasformazione digitale in tutti i settori. Le iniziative di smart nation e l’espansione del computing edge richiedono sistemi di data center scalabili ed efficienti. Gli operatori implementano infrastrutture modulari e ad alta densità per supportare le esigenze di hyperscale. L’adozione di raffreddamento a liquido, automazione e stoccaggio a batteria sta aumentando in tutte le strutture. Questi cambiamenti rendono Singapore un hub preferito per hyperscaler e imprese digitali. Gli aggiornamenti infrastrutturali si allineano anche con gli obiettivi di investimento ESG.

Il centro di Singapore guida il mercato grazie alla sua interconnettività matura, alta densità di fibra e presenza di importanti hub di colocation. La parte occidentale di Singapore sta emergendo come un cluster hyperscale con zone industriali e nuova capacità energetica. Le parti settentrionali e orientali supportano le implementazioni edge e i nodi collegati al governo. Il mercato delle infrastrutture dei data center di Singapore riflette un’impronta regionale concentrata ma in espansione, guidata dalla prontezza infrastrutturale e dalla prossimità della rete.

Fattori di Mercato

Crescita Forte Sostenuta dall’Espansione del Cloud, Carichi di Lavoro AI e Domanda di Infrastrutture ad Alta Densità

Il mercato dei data center di Singapore si sta espandendo grazie all’aumento dell’adozione del cloud, alla diffusione dell’AI e agli obiettivi delle smart city. Le aziende stanno investendo in infrastrutture IT ad alta densità e scalabili per supportare l’analisi in tempo reale e il machine learning. I data center pronti per l’AI sono progettati per supportare compiti intensivi di GPU nei settori finanziario, e-commerce e manifatturiero. Il supporto del governo per la trasformazione digitale guida le implementazioni hyperscale. Il mercato delle infrastrutture dei data center di Singapore consente l’accesso a bassa latenza all’economia digitale in crescita del Sud-Est asiatico. Gli investitori sono attratti dal quadro normativo stabile e dall’accesso alle energie rinnovabili. Gli operatori aggiornano le strutture con ridondanza di potenza 2N+1 e sistemi di raffreddamento a liquido. Questi cambiamenti aumentano la domanda di infrastrutture e stabiliscono nuovi parametri di riferimento del settore.

- Ad esempio, Equinix gestisce il data center SG3 International Business Exchange a Singapore con ridondanza di alimentazione 2N e architettura di raffreddamento N+1. La struttura è progettata per supportare un’elevata disponibilità e operazioni resilienti per clienti aziendali e di colocation.

Strategia dell’Economia Digitale e Politiche dei Data Center Verdi Incoraggiano la Trasformazione dell’Infrastruttura

Il governo di Singapore promuove lo sviluppo di data center sostenibili ed efficienti dal punto di vista energetico attraverso il supporto normativo. La moratoria revocata nel 2022 ha introdotto nuovi quadri di valutazione incentrati sull’efficienza energetica e sulle emissioni. Attori come Equinix, Keppel e STT GDC si impegnano per le certificazioni di edifici verdi e obiettivi di PUE inferiori a 1,3. L’aumento degli obiettivi di neutralità carbonica forza l’innovazione nei sistemi di alimentazione e raffreddamento. I carichi di lavoro di edge computing e inferenza AI richiedono una nuova flessibilità infrastrutturale. Gli operatori perseguono l’automazione, il monitoraggio remoto e i sistemi modulari. Il Mercato delle Infrastrutture dei Data Center di Singapore è ora una leva strategica per i servizi digitali pubblici e la trasformazione commerciale. Gli sviluppatori cercano partnership per soddisfare gli standard operativi e la domanda di scalabilità.

- Ad esempio, Keppel DC Singapore 8 ha ottenuto il BCA Green Mark Platinum Award per il design e le operazioni efficienti dal punto di vista energetico, e il Keppel Data Centre Campus mira a un’efficacia di utilizzo dell’energia bassa che supporta la crescita sostenibile nell’ecosistema digitale di Singapore.

Aumento della Domanda Regionale di Connettività a Bassa Latenza e Integrazione di Cavi Sottomarini

Singapore funge da importante punto di approdo per cavi sottomarini, migliorando la sua connettività globale. Nuovi sistemi di cavi come SEA-H2X, Bifrost e Apricot migliorano la ridondanza e la larghezza di banda. Le imprese vedono Singapore come un hub centrale di interconnessione grazie alla sua alta densità di fibra. La domanda di colocation aumenta da parte di CDN, piattaforme OTT e fornitori di cloud ibrido. Gli ecosistemi di interconnessione supportano i carichi di lavoro transfrontalieri e la migrazione dei dati AI. Gli operatori integrano l’infrastruttura sottomarina con nuovi campus per un uso ad alta capacità. Il Mercato delle Infrastrutture dei Data Center di Singapore supporta la mobilità dei dati regionali nel Sud-est asiatico. Questo rafforza il suo status come sito strategico per gli operatori globali che si espandono nell’Asia-Pacifico.

Integrazione di Edge, IoT e 5G nell’Infrastruttura Urbana Aumenta la Complessità dell’Infrastruttura

Le iniziative di città intelligenti e il lancio nazionale del 5G aumentano la domanda di nodi di edge computing. Le imprese dispiegano micro data center e hub di rete edge per gestire i dati IoT. La convergenza di edifici intelligenti, mobilità urbana e sistemi energetici crea flussi di dati densi. I fornitori di infrastrutture forniscono unità più piccole, modulari e containerizzate per supportare nuovi casi d’uso. Applicazioni in tempo reale come il controllo del traffico, la telemedicina e AR/VR richiedono nodi ad alte prestazioni. Il Mercato delle Infrastrutture dei Data Center di Singapore si evolve per supportare strategie di calcolo distribuito. Gli investimenti ora si concentrano su agilità, scalabilità di potenza ed efficienza di rete. Questo guida nuove configurazioni nel design dell’infrastruttura IT e meccanica.

Tendenze di Mercato

Tendenze di Mercato

Aumento delle Tecnologie di Raffreddamento a Liquido per Supportare AI e Ambienti ad Alta Densità

I data center a Singapore stanno adottando soluzioni di raffreddamento a liquido per gestire l’aumento delle densità di potenza dei rack. I carichi di lavoro AI e le applicazioni HPC producono più calore, richiedendo una gestione termica efficiente. Gli operatori si orientano verso tecnologie di raffreddamento a immersione e direct-to-chip. I rack raffreddati a liquido consentono risparmi energetici supportando al contempo le future implementazioni di GPU. La limitata area di terra di Singapore incoraggia l’espansione verticale dei rack, intensificando la sfida del raffreddamento. Il supporto governativo per l’energia verde si allinea con l’adozione di sistemi efficienti. Il mercato delle infrastrutture dei data center di Singapore riflette questa tendenza passando dai tradizionali sistemi CRAC a quelli di raffreddamento ibrido. Gli operatori pianificano nuove costruzioni con strategie di raffreddamento che risparmiano spazio ed energia.

Crescita dei Data Center Modulari e Costruiti in Fabbrica per Ridurre i Tempi di Implementazione

La velocità e il controllo dei costi spingono gli operatori di Singapore verso tecniche di costruzione modulare. I moduli costruiti in fabbrica consentono una messa in servizio più rapida e scalabilità per i fornitori di edge e colocation. Gli operatori adottano unità di alimentazione e raffreddamento containerizzate che si integrano con le strutture edilizie standard. I progetti riducono i tempi di costruzione fino al 50% rispetto alle costruzioni tradizionali. Questo approccio supporta l’espansione a fasi in zone con limitazioni di spazio. Il mercato delle infrastrutture dei data center di Singapore beneficia di questa tendenza migliorando il ROI dei progetti. I design modulari supportano anche la standardizzazione su più siti. I grandi operatori preferiscono questo modello per la replicazione e la conformità in ambienti regolamentati.

Adozione di Fonti di Energia Rinnovabile e Innovazioni Energetiche On-Site

Singapore promuove l’integrazione dell’energia pulita nei data center per raggiungere gli obiettivi del Green Plan. I pannelli solari sui tetti, il recupero del calore di scarto e le celle a combustibile stanno guadagnando terreno nelle nuove strutture. Gli operatori perseguono PPA verdi e schemi di credito di carbonio per compensare le emissioni. Tecnologie come le batterie al litio e a flusso migliorano lo stoccaggio energetico per il backup. I sistemi DCIM aiutano a monitorare l’uso dell’energia in tempo reale, ottimizzando la sostenibilità. Il mercato delle infrastrutture dei data center di Singapore include diversi progetti che puntano a emissioni nette zero. L’uso di energia pulita diventa un fattore distintivo per i clienti hyperscale. Gli investimenti a lungo termine si allineano con gli impegni climatici del paese e le strategie di importazione di energia.

Espansione dell’Interconnessione e delle Infrastrutture Software-Defined per Supportare il Traffico Cloud

La trasformazione digitale e l’adozione multi-cloud guidano la necessità di reti flessibili. L’infrastruttura software-defined (SDI) consente l’allocazione dinamica delle risorse su piattaforme ibride. La densità di interconnessione aumenta nei campus per supportare il trasferimento dati senza interruzioni. Il mercato delle infrastrutture dei data center di Singapore integra reti programmabili e router virtuali. Le piattaforme consentono ai clienti di fornire larghezza di banda o servizi edge in tempo reale. L’innovazione del network fabric permette il chaining di servizi a bassa latenza e la segmentazione dei dati. Questa tendenza supporta carichi di lavoro diversificati e la continuità aziendale. L’infrastruttura ora combina orchestrazione hardware e software a livello fisico.

Sfide del Mercato

Sfide del Mercato

La Scarsità di Terreno e le Approvazioni Regolamentari Rallentano lo Sviluppo di Nuove Strutture in Zone Chiave

Singapore affronta gravi limitazioni di spazio, limitando lo spazio per lo sviluppo di data center su terreni vergini. I prezzi elevati dei terreni e le restrizioni di zonizzazione aumentano il costo delle nuove implementazioni. Ottenere permessi e approvazioni ambientali può richiedere tempi prolungati. Il governo impone linee guida rigorose per l’efficacia dell’uso dell’energia e l’impronta energetica. I nuovi entranti trovano difficoltà a trovare spazio con sufficiente connettività alla rete. Il mercato delle infrastrutture dei data center di Singapore deve affrontare la pressione di aggiornare i siti esistenti. L’espansione verticale e il retrofit rimangono costosi e complessi. I parchi industriali esistenti offrono flessibilità limitata per la scalabilità iperscale.

Alti Costi Operativi e Vincoli di Alimentazione della Rete Limitano il Potenziale di Espansione Futura

L’elettricità a Singapore è tra le più costose della regione a causa delle limitate risorse energetiche domestiche. I data center consumano una quantità significativa di energia e la pianificazione della capacità della rete diventa essenziale. I fornitori affrontano bollette più elevate, specialmente durante i picchi di carico. I costi di raffreddamento aumentano a causa del clima tropicale, aggiungendo pressione sui margini. La politica fiscale sul carbonio di Singapore aggiunge ulteriori costi operativi per le strutture non ecologiche. Il mercato delle infrastrutture dei data center di Singapore deve bilanciare le prestazioni con l’efficienza energetica. I ritardi nella disponibilità di energie rinnovabili e le politiche di importazione influenzano la fattibilità dei progetti. Gli operatori affrontano sfide nell’ottimizzare sia il tempo di attività che la sostenibilità.

Opportunità di Mercato

I Data Center Verdi di Nuova Generazione e le Soluzioni Energeticamente Efficienti Guidano l’Investimento a Lungo Termine

Gli operatori a Singapore stanno implementando sistemi energeticamente efficienti, puntando a un basso PUE e a emissioni nette zero. Esistono opportunità nel backup al litio, nel raffreddamento a liquido e nell’approvvigionamento di energia verde. Gli investitori sono attratti dai quadri di sostenibilità supportati dal governo. Il mercato delle infrastrutture dei data center di Singapore consente progetti allineati al clima che si allineano con i mandati ESG regionali. La rete intelligente e la generazione in loco offrono modelli energetici scalabili.

La Posizione di Hub Regionale Supporta l’Espansione Transfrontaliera del Cloud, AI e CDN

Singapore rimane una porta d’accesso al traffico digitale del Sud-Est asiatico, offrendo instradamento a bassa latenza verso le economie vicine. Gli operatori possono sfruttare questo status per costruire hub ricchi di interconnessioni. Tecnologie emergenti come l’edge AI e il calcolo quantistico creano nuovi casi d’uso. Il mercato delle infrastrutture dei data center di Singapore supporta i piani di espansione regionale degli hyperscaler globali. Questo apre opportunità per un’infrastruttura modulare, scalabile e adattiva.

Segmentazione del Mercato

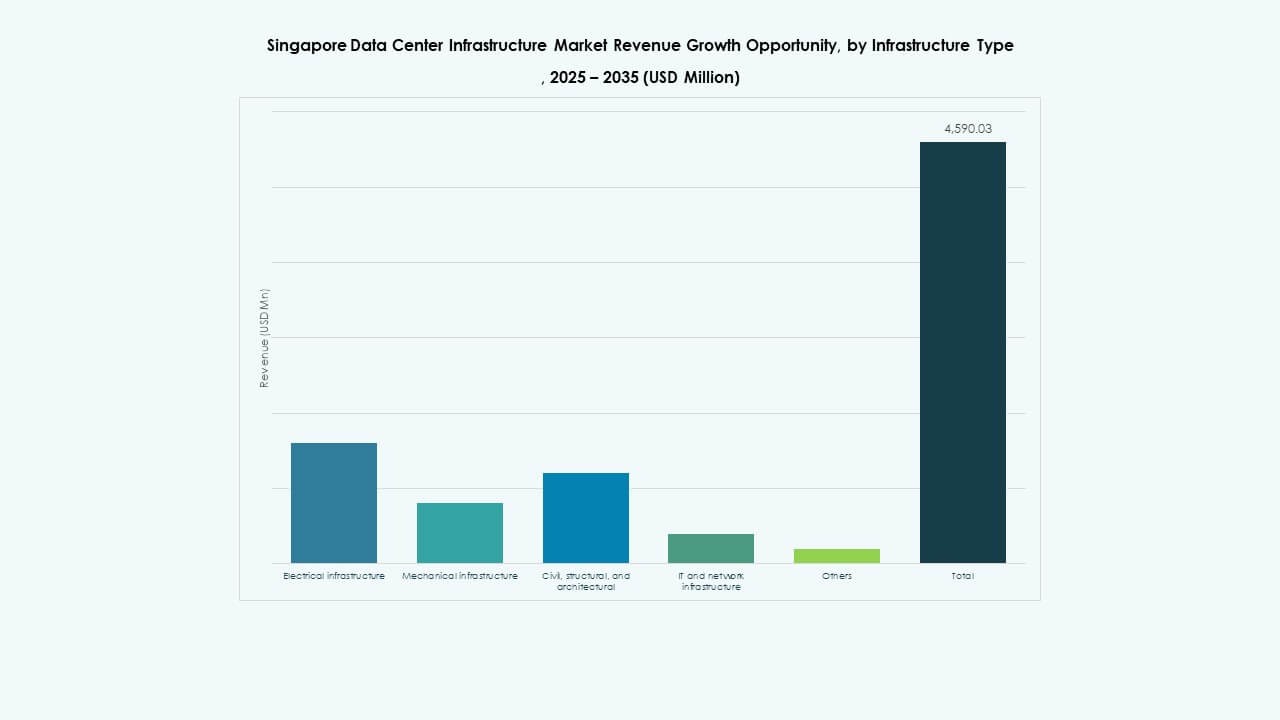

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center di Singapore è guidato dall’infrastruttura elettrica a causa della crescente domanda di energia da parte delle strutture iperscale e AI. I sistemi UPS, gli interruttori e i PDU rappresentano una quota significativa. Anche l’infrastruttura meccanica vede una forte crescita, con un focus sui sistemi di raffreddamento a liquido e di contenimento. L’adozione dell’infrastruttura IT e di rete aumenta con le implementazioni edge e SDI. Le opere strutturali e civili si espandono con le costruzioni verticali urbane.

Per Infrastruttura Elettrica

Gli alimentatori senza interruzione e le unità di distribuzione dell’energia dominano questo segmento. Gli operatori investono in configurazioni resilienti alla rete e sistemi di accumulo di energia a batteria per il backup. I sistemi di alimentazione agli ioni di litio e modulari sono preferiti per l’efficienza dello spazio. Gli aggiornamenti degli interruttori supportano la flessibilità del carico. Il mercato delle infrastrutture dei data center di Singapore riflette una tendenza verso configurazioni elettriche scalabili, ridondanti e a bassa manutenzione.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori guidano gli investimenti nell’infrastruttura meccanica. I carichi di lavoro AI e HPC spingono la densità di raffreddamento oltre i 20kW per rack in alcuni siti. Gli operatori esplorano sistemi ibridi con soluzioni ad aria e liquido. Il contenimento e il raffreddamento in-row migliorano la gestione del flusso d’aria. La domanda di apparecchiature compatte ed efficienti dal punto di vista energetico cresce con l’intensificarsi delle limitazioni di spazio.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i sistemi di costruzione modulari dominano a causa dei progetti ad alta quota e del terreno limitato. Gli operatori danno priorità ai pavimenti rialzati, all’isolamento dell’involucro e alle fondamenta pronte per i sismi. L’ottimizzazione del sito supporta la continuità operativa. Il mercato delle infrastrutture dei data center di Singapore si affida alla costruzione pre-ingegnerizzata per rispettare i tempi di progetto.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i rack guidano l’investimento nell’infrastruttura IT. La fibra ottica ad alta velocità, i router a bassa latenza e l’hardware compatibile con SDN sono richiesti. Le unità di archiviazione e server sono costruite per scalabilità e automazione. Il cablaggio intelligente migliora l’isolamento dei guasti e il monitoraggio. Il mercato supporta implementazioni hyperscale con configurazioni multi-tenant.

Per Tipo di Data Center

I segmenti di colocation e hyperscale dominano il mercato delle infrastrutture dei data center di Singapore. Le implementazioni aziendali e edge crescono costantemente. Gli hyperscaler preferiscono Singapore per i centri di controllo regionali. I fornitori di colocation espandono le loro impronte con campus modulari. Le strutture edge mirano al traffico IoT e 5G nelle zone urbane.

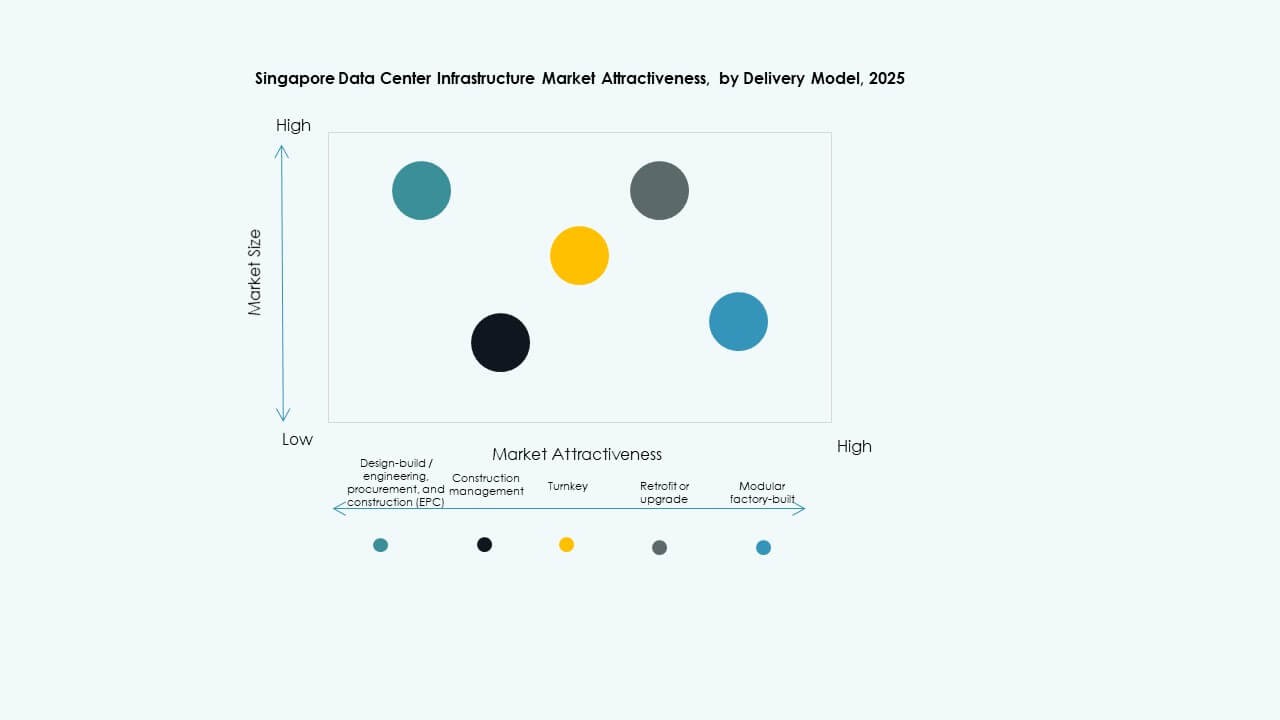

Per Modello di Consegna

I modelli di consegna chiavi in mano e modulari costruiti in fabbrica guidano grazie a tempi di implementazione più rapidi. EPC e gestione della costruzione rimangono essenziali per siti complessi. I progetti di retrofit aumentano man mano che gli edifici esistenti vengono aggiornati. I modelli design-build offrono personalizzazione per le esigenze hyperscale. Il mercato si sposta verso una consegna integrata per vantaggi di costo e velocità.

Per Tipo di Tier

Le strutture di Tier III dominano il panorama dei data center di Singapore, offrendo un alto tempo di attività e un equilibrio di costi. Il Tier IV cresce lentamente, mirando a carichi di lavoro mission-critical. I Tier I e II rimangono limitati a implementazioni aziendali o edge più piccole. La certificazione e la maturità operativa guidano le decisioni di investimento.

Approfondimenti Regionali

Approfondimenti Regionali

Il Centro di Singapore Detiene il 42% della Quota Grazie a Connettività, Servizi e Impronte di Campus Esistenti

Questa regione ospita importanti hub di colocation, zone aziendali e progetti legati al governo. L’accesso a una rete di fibra densa, energia stabile e collegamenti esistenti con cavi sottomarini le conferisce un vantaggio. Il mercato delle infrastrutture dei data center di Singapore in questa zona si concentra sull’aggiornamento dei siti esistenti e sull’espansione verticale. Attori come Equinix e Digital Realty operano campus multi-edificio qui. Lo sviluppo affronta costi elevati, ma l’occupazione a lungo termine rimane forte.

La parte occidentale di Singapore cattura il 37% della quota di mercato grazie alla disponibilità di terreni e alla zonizzazione industriale Le regioni di Jurong e Tuas offrono parchi industriali e capacità di rete per costruzioni su larga scala. Gli sviluppatori assicurano contratti di locazione a lungo termine e sviluppano campus modulari. Il mercato delle infrastrutture dei data center di Singapore beneficia di costi di terreno inferiori e della vicinanza agli sbarchi di cavi sottomarini. Attori come Keppel Data Centres e STT GDC espandono progetti qui. Questa regione offre scalabilità futura per applicazioni ad alta intensità di potenza.

- Ad esempio, lo sviluppo STT Defu 3 di STT GDC in un cluster industriale è pianificato come una struttura da 15 MW, contribuendo a un’impronta più ampia del campus Defu che scala la capacità per carichi di lavoro su larga scala e ad alta intensità di potenza.

Il nord e l’est di Singapore condividono il 21% del mercato guidato da Edge, 5G e siti micro urbani

Queste aree supportano implementazioni più piccole più vicine agli utenti finali. L’infrastruttura della città intelligente, gli ospedali e le agenzie pubbliche richiedono calcolo localizzato. Il mercato delle infrastrutture dei data center di Singapore supporta i data center edge che completano le zone principali. Gli operatori dispiegano micro siti per gestire il traffico sensibile alla latenza. L’integrazione degli edifici urbani diventa fondamentale per una crescita ulteriore.

- Ad esempio, il data center SIN12 di Digital Realty a Loyang, sul lato orientale di Singapore, è progettato per fornire fino a 50 MW di capacità di potenza critica e si estende su circa 34.000 metri quadrati, dimostrando un sito ad alta capacità che serve traffico aziendale, cloud e regionale vicino ai principali hub di connettività nell’ecosistema dei data center di Singapore.

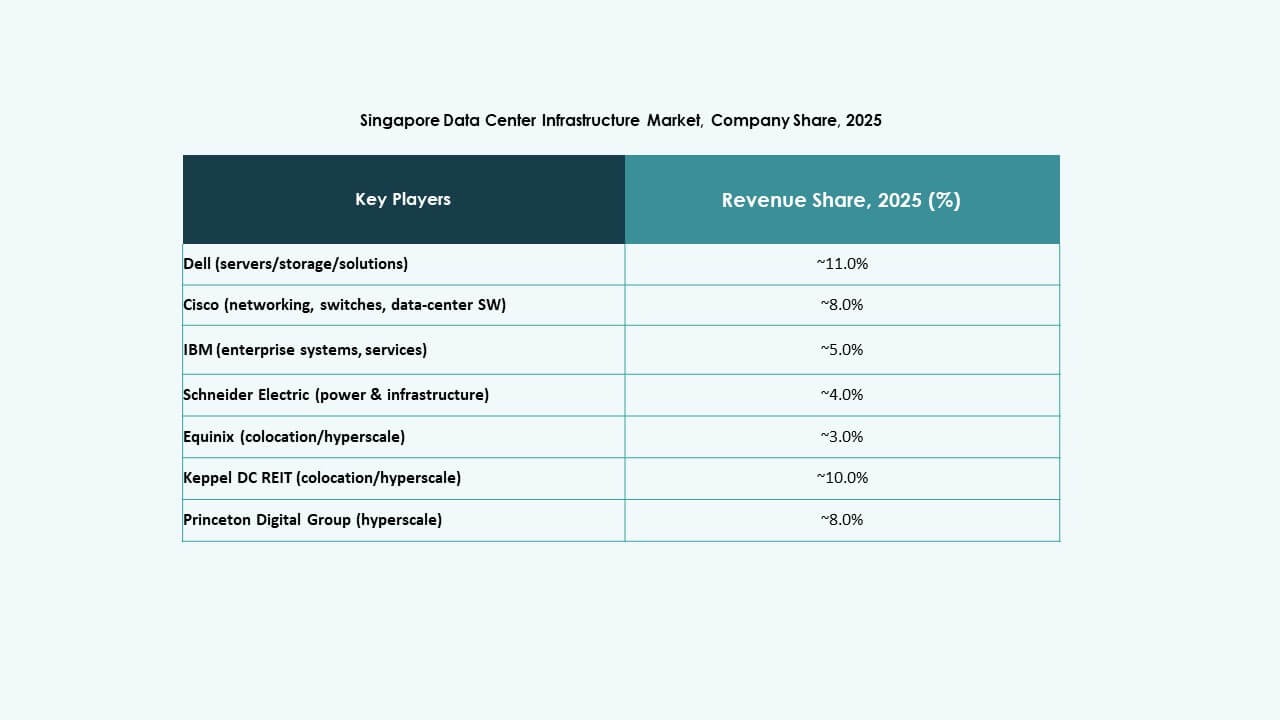

Approfondimenti Competitivi:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

Il mercato delle infrastrutture dei data center di Singapore è altamente competitivo, con operatori locali e fornitori di tecnologia globali che ne determinano la direzione. Giganti della colocation come Equinix, STT GDC e Keppel DC REIT continuano ad espandersi attraverso campus multi-piano ad alta capacità in zone chiave. Queste aziende investono in infrastrutture a basso PUE, pronte per l’IA e modulari per attrarre clienti cloud e aziendali. Leader dell’hardware IT come Dell, Cisco e Lenovo forniscono apparecchiature di calcolo, archiviazione e rete scalabili in implementazioni su larga scala e edge. Schneider Electric e Vertiv dominano i sistemi di alimentazione e raffreddamento, offrendo soluzioni integrate con funzionalità di automazione e monitoraggio. Il mercato delle infrastrutture dei data center di Singapore premia l’innovazione in efficienza energetica, resilienza e integrazione dei sistemi. Rimane attraente per gli operatori che combinano scala, sostenibilità e densità di interconnessione in siti nuovi e aggiornati.

Sviluppi Recenti:

- Nel novembre 2025, la società di investimento KKR e Singapore Telecommunications (Singtel) sono entrate in negoziazioni avanzate per acquisire completamente ST Telemedia Global Data Centres (STT GDC) per circa 3,9 miliardi di USD, potenzialmente ottenendo la piena proprietà di uno dei maggiori operatori di Singapore.

- Nell’agosto 2025, Equinix ha annunciato l’emissione di 650 milioni di S$ (circa 505 milioni di USD) in obbligazioni verdi per finanziare progetti di data center sostenibili all’interno di Singapore. Questo finanziamento supporta iniziative di energia verde e l’espansione di strutture interconnesse, rafforzando il ruolo di Equinix nella crescita del mercato delle infrastrutture dei data center di Singapore verso infrastrutture efficienti dal punto di vista energetico.