Riassunto esecutivo:

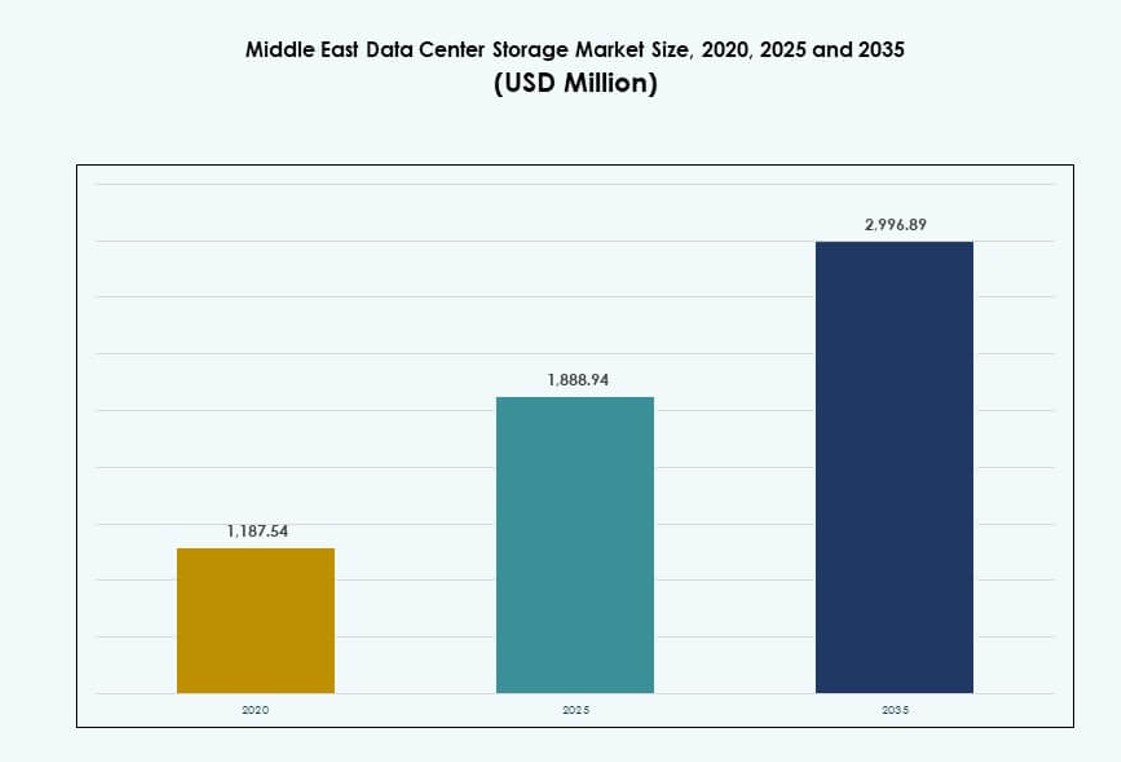

La dimensione del mercato dello storage dei data center in Medio Oriente è stata valutata a 1.187,54 milioni di USD nel 2020, raggiungendo 1.888,94 milioni di USD nel 2025 e si prevede che raggiungerà 2.996,89 milioni di USD entro il 2035, con un CAGR del 4,58% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Medio Oriente 2025 |

1.888,94 Milioni di USD |

| Mercato dello Storage dei Data Center in Medio Oriente, CAGR |

4,58% |

| Dimensione del Mercato dello Storage dei Data Center in Medio Oriente 2035 |

2.996,89 Milioni di USD |

Il mercato sta guadagnando slancio grazie alla forte domanda di infrastrutture pronte per l’IA, leggi sulla localizzazione dei dati e adozione del cloud aziendale. Organizzazioni nei settori BFSI, telecomunicazioni e governo stanno investendo in sistemi di storage scalabili per supportare l’analisi in tempo reale, la conformità normativa e gli ambienti multi-cloud. Tecnologie come lo storage definito dal software e NVMe stanno trasformando i parametri di riferimento delle prestazioni. Le aziende considerano l’infrastruttura di storage vitale per la competitività digitale a lungo termine. Anche gli investitori stanno puntando sul segmento per il suo ruolo nell’abilitare strategie nazionali e progetti di città intelligenti.

La regione del GCC guida il mercato con gli Emirati Arabi Uniti e l’Arabia Saudita che guidano gli sviluppi hyperscale e la domanda di hosting regolamentato. Paesi come il Qatar e Israele stanno espandendo le impronte cloud, mentre mercati emergenti come l’Oman e la Giordania mostrano crescenti investimenti in data center edge e secondari. La crescita regionale riflette diversi livelli di maturità digitale, con ogni paese che allinea l’infrastruttura con le agende di trasformazione nazionale. Questo guida una domanda sostenuta nei mercati core e di frontiera.

Dinamiche di Mercato:

La Trasformazione Digitale nei Settori Pubblici e Privati Accelera la Domanda di Storage Dati

Il mercato dello storage dei data center in Medio Oriente è guidato dagli sforzi di digitalizzazione sia dei governi che delle entità private. Programmi nazionali negli Emirati Arabi Uniti, Arabia Saudita e Qatar mirano a costruire economie digitali, aumentando la necessità di sistemi di storage dati robusti. Entità nei settori bancario, telecomunicazioni e amministrazione pubblica stanno passando da sistemi legacy a storage moderni e definiti dal software. Questo cambiamento strutturale supporta l’analisi in tempo reale, i servizi ai cittadini e la conservazione sicura dei dati. Espande anche l’uso di cloud privati e ibridi, creando domanda per piattaforme di storage scalabili. Strumenti di governance e automazione guidati dall’IA necessitano di un’infrastruttura backend affidabile per funzionare senza problemi. Le aziende che investono in infrastrutture di storage beneficiano di un miglioramento nella fornitura di servizi e nella prontezza alla conformità. Il mercato agisce come uno strato fondamentale per tutte le operazioni digitali e i programmi di trasformazione nella regione.

- Ad esempio, e& (Etisalat) UAE ha firmato un accordo da oltre 1 miliardo di dollari con AWS nel 2024 per fornire servizi cloud principali, tra cui archiviazione e calcolo, in tutto il Medio Oriente, formando 60.000 individui nelle tecnologie cloud.

Espansione Iperscalare e Adozione del Cloud Alimentano Aggiornamenti dell’Infrastruttura

Le implementazioni cloud su larga scala e i data center iperscalari stanno alimentando investimenti in soluzioni di archiviazione ad alta capacità e bassa latenza. Le zone cloud regionali lanciate da AWS, Microsoft Azure e Oracle stanno incoraggiando le imprese a migrare i carichi di lavoro da configurazioni on-premise. Questa tendenza sta aumentando la domanda di NVMe, array all-flash e archiviazione definita dal software con funzionalità avanzate di deduplicazione e backup dei dati. I governi hanno imposto l’hosting locale per i dati critici, spingendo gli iperscalari a costruire capacità nella regione. Le imprese nel settore delle telecomunicazioni e bancario cercano una maggiore capacità di throughput e tolleranza ai guasti. Ciò ha incoraggiato i fornitori a offrire sistemi di archiviazione modulari, efficienti dal punto di vista energetico e pronti per la conformità. Il Mercato dello Storage nei Data Center del Medio Oriente supporta questi cambiamenti infrastrutturali, offrendo la scalabilità necessaria per gestire carichi di lavoro multi-cloud e containerizzati.

L’IA e i Carichi di Lavoro Avanzati Richiedono Innovazione nello Storage e Aumenti delle Prestazioni

L’intelligenza artificiale, l’apprendimento automatico e l’analisi dei big data richiedono cicli di lettura/scrittura più veloci e connessioni ad alta larghezza di banda. Le aziende che implementano l’IA per la sorveglianza, la modellazione finanziaria o l’automazione preferiscono lo storage all-flash basato su NVMe per operazioni a bassa latenza. L’aumento dell’analisi IoT in tempo reale nelle applicazioni industriali e nel settore petrolifero e del gas incrementa ulteriormente la domanda di storage ad alte prestazioni. Il mercato favorisce piattaforme capaci di gestire dati strutturati e non strutturati in ambienti ibridi. Le startup e gli enti di ricerca si affidano anche a questi sistemi di archiviazione per addestrare modelli e gestire simulazioni. Gli investitori vedono valore in un’infrastruttura ottimizzata per le prestazioni a causa dell’aumento esponenziale dei volumi di dati aziendali. Il Mercato dello Storage nei Data Center del Medio Oriente svolge un ruolo strategico nel consentire questi carichi di lavoro con un ritardo minimo e alta resilienza.

- Ad esempio, Saudi Aramco ha ampliato la sua infrastruttura di archiviazione dati e elaborazione dell’IA per supportare l’analisi dei dati sismici e operativi, sfruttando risorse di calcolo ad alte prestazioni per accelerare le intuizioni basate sui dati nelle sue operazioni di esplorazione e produzione.

Sovranità dei Dati, Conformità Normativa e Cybersecurity Guidano Investimenti in Archiviazione Sicura

Le leggi sulla residenza dei dati in Medio Oriente richiedono ai settori critici di archiviare e processare i dati localmente. L’Arabia Saudita e gli Emirati Arabi Uniti impongono la conformità per le istituzioni finanziarie, gli operatori di telecomunicazioni e i fornitori di cloud pubblico. L’infrastruttura di archiviazione sicura con crittografia, controllo degli accessi e architetture a fiducia zero diventa un bene per la conformità. I mandati sulla cybersecurity hanno aumentato l’interesse per lo storage di backup e il disaster recovery come servizio. Le imprese apprezzano le piattaforme di archiviazione con rilevamento automatico delle minacce e monitoraggio delle anomalie. Iniziative governative come città intelligenti, digitalizzazione della salute e e-governance elevano la necessità di zone di archiviazione sicure. Il Mercato dello Storage nei Data Center del Medio Oriente supporta questa domanda attraverso modelli infrastrutturali a livelli e conformi che proteggono i dati sensibili.

Tendenze di Mercato

Adozione di Sistemi di Archiviazione Raffreddati a Liquido ed Efficienti dal Punto di Vista Termico per Obiettivi di Sostenibilità

L’infrastruttura di storage a basso consumo energetico sta guadagnando terreno poiché gli operatori di data center in Medio Oriente affrontano regolamenti sulla sostenibilità. Rack raffreddati a liquido e sistemi di storage flash a bassa potenza riducono il consumo energetico e migliorano l’efficienza termica. Gli operatori utilizzano l’IA per monitorare i carichi di lavoro e spostare i dati inattivi verso lo storage a freddo. Paesi come gli Emirati Arabi Uniti e l’Arabia Saudita offrono incentivi per edifici verdi che incoraggiano l’adozione di sistemi sostenibili. Le strutture hyperscale incorporano energie rinnovabili insieme a storage ad alta densità per limitare l’impronta di carbonio. Il raffreddamento a liquido aiuta anche a migliorare l’affidabilità in zone climatiche difficili. Il mercato dello storage dei data center in Medio Oriente vede questa tendenza accelerare, specialmente tra le strutture che mirano a certificazioni LEED e obiettivi di zero emissioni nette.

Convergenza dello Storage con Architetture di Edge Computing in Zone Remote e Industriali

Le industrie nel settore del petrolio, gas e minerario stanno implementando sistemi di storage edge per gestire i dati generati da dispositivi IoT remoti. Queste configurazioni supportano il calcolo e lo storage localizzati senza necessità di un backhaul internet costante. Lo storage edge viene utilizzato per l’elaborazione in tempo reale di dati sensoriali, flussi video e telemetria delle apparecchiature. Gli operatori adottano array di storage robusti ottimizzati per ambienti difficili. Questa architettura consente il triage dei dati e la sincronizzazione con i data center centrali successivamente. Supporta anche la manutenzione predittiva e le operazioni autonome. Il mercato dello storage dei data center in Medio Oriente supporta le implementazioni edge per la resilienza industriale e le operazioni di dati decentralizzate nelle regioni non urbane.

Aumento dello Storage-as-a-Service (STaaS) e Modelli di Approvvigionamento Basati su Abbonamento

Le imprese preferiscono modelli di storage flessibili e basati sul consumo per gestire i costi operativi ed evitare investimenti di capitale iniziali. I modelli STaaS consentono di scalare verso l’alto o verso il basso in base alle esigenze di carico di lavoro. I fornitori di servizi gestiti offrono storage end-to-end, dalla fornitura al monitoraggio della conformità. Questi servizi vengono forniti con SLA per uptime, latenza e integrità dei dati. Aiuta le piccole imprese ad adottare infrastrutture di livello Impresa senza proprietà dell’infrastruttura. I settori finanziario e sanitario sono leader nell’adozione di STaaS per soddisfare esigenze di dati variabili. Il mercato dello storage dei data center in Medio Oriente si sta spostando verso modelli guidati da OPEX, consentendo una migliore utilizzazione delle risorse e una spesa IT prevedibile.

Integrazione di Blockchain e Storage Immutabile per Archiviazione Legale e Finanziaria

Le imprese adottano sempre più meccanismi di storage basati su blockchain per mantenere registri immutabili. Aiuta a soddisfare requisiti legali, normativi e di audit. Le istituzioni finanziarie e i registri pubblici implementano sistemi di storage con registrazione a prova di manomissione e marcatura temporale. Queste soluzioni offrono storie di cambiamento trasparenti, migliorando la responsabilità. Alcuni casi d’uso includono registri delle transazioni, registri fondiari e archivi dei pazienti. L’integrazione con blockchain assicura che l’origine dei dati possa essere verificata, riducendo il rischio di frode. Il mercato dello storage dei data center in Medio Oriente vede questa tendenza nei settori che gestiscono documentazione sensibile con cicli di conservazione lunghi.

Sfide del Mercato

Alto Costo dei Sistemi di Storage Avanzati e Complessità Operativa per Attori con Risorse Limitate

Implementare un’infrastruttura di archiviazione moderna comporta un investimento di capitale significativo, specialmente nelle piattaforme basate su flash e NVMe. Molte aziende faticano a raggiungere gli obiettivi di prestazioni entro i limiti di budget. Le organizzazioni di medie dimensioni e gli enti del settore pubblico incontrano difficoltà nell’adottare sistemi ad alta disponibilità e multi-ridondanti. L’integrazione dei sistemi di archiviazione con applicazioni legacy aggiunge complessità. La mancanza di produzione nella regione porta a una dipendenza dalle importazioni, che aumenta i tempi di consegna. Ciò mette sotto pressione le catene di approvvigionamento e limita le implementazioni rapide. Il mercato dello storage dei data center in Medio Oriente deve superare questi ostacoli di costo e compatibilità per consentire un’adozione più ampia in diversi settori verticali.

Disponibilità limitata di forza lavoro qualificata e specialisti dello storage ostacola l’adozione di architetture moderne

La carenza di talenti nelle operazioni dei data center si estende alla configurazione, ottimizzazione e sicurezza dello storage. Mentre i grandi operatori mantengono team interni, le aziende più piccole si affidano a risorse esterne limitate. Le complessità nella gestione dello storage ibrido e multi-cloud aggiungono sfide. La sicurezza informatica dello storage, la mappatura della conformità e la verifica dei backup richiedono competenze specializzate. La mancanza di standardizzazione nei modelli di implementazione causa incoerenze nella fornitura dei servizi. Le barriere linguistiche e le lacune nelle certificazioni riducono anche l’efficacia della formazione regionale. Ciò limita il mercato dello storage dei data center in Medio Oriente dal scalare implementazioni ad alte prestazioni oltre le città di livello 1.

Opportunità di Mercato

Mandati governativi e programmi Smart Nation che guidano la domanda di storage sovrano

Le agende digitali nazionali in Arabia Saudita, Emirati Arabi Uniti e Qatar mirano a conservare i dati sensibili all’interno dei confini. Le zone cloud locali e le banche dati nazionali cercano piattaforme di archiviazione ad alta capacità, sicure e pronte per la conformità. Questi mandati creano opportunità per i fornitori che offrono infrastrutture conformi agli audit. Il mercato dello storage dei data center in Medio Oriente trarrà vantaggio da progetti che richiedono residenza dei dati regionali e controlli di accesso multi-livello.

Casi d’uso in sanità, fintech e sorveglianza che abilitano percorsi di crescita specifici per settore

Ogni settore verticale porta carichi di lavoro unici, guidando la domanda di piattaforme di archiviazione personalizzate. La sanità genera grandi set di dati di imaging, il fintech richiede accesso crittografato in tempo reale e la sorveglianza necessita di archiviazione scalabile per archiviazione. I fornitori che offrono soluzioni su misura vedono una maggiore adozione. Il mercato dello storage dei data center in Medio Oriente può sfruttare questa segmentazione per offrire soluzioni centrate sui verticali con caratteristiche specializzate di prestazioni, disponibilità e conservazione.

Segmentazione del Mercato

Per Tipo di Storage

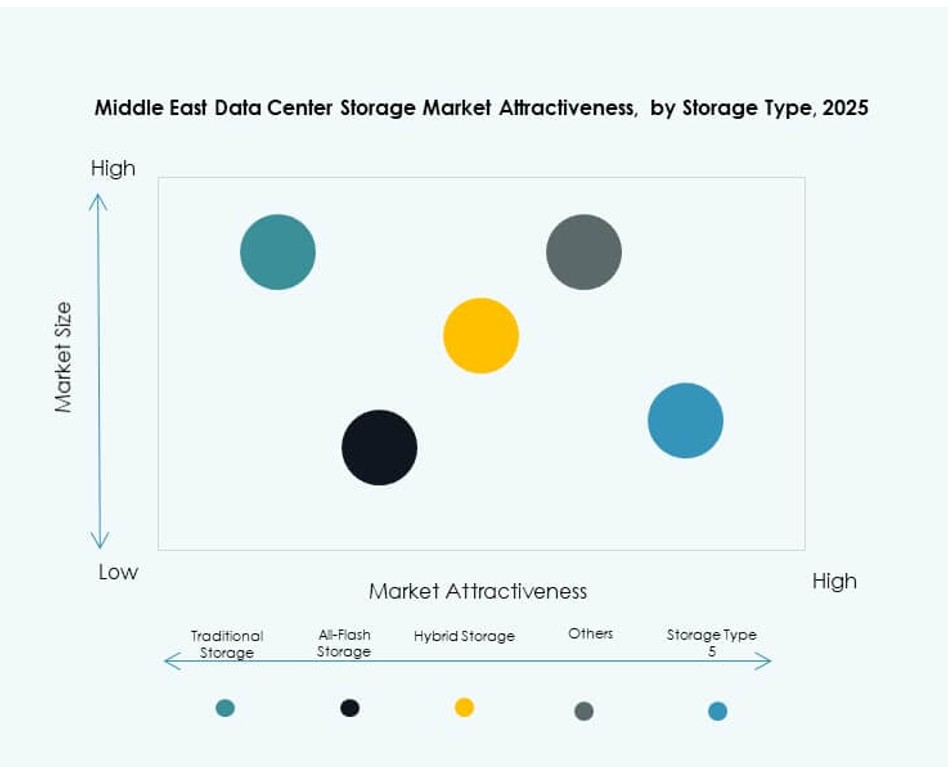

Lo storage tradizionale continua a detenere una parte significativa del mercato dello storage dei data center in Medio Oriente grazie alla sua maturità e convenienza. Tuttavia, lo storage all-flash sta rapidamente guadagnando adozione, in particolare nei segmenti BFSI e telecomunicazioni, grazie ai suoi benefici in termini di prestazioni. Lo storage ibrido rimane popolare tra le aziende che cercano un equilibrio tra costo e prestazioni. Il passaggio verso la virtualizzazione e i carichi di lavoro AI guida la domanda di piattaforme di archiviazione più veloci e scalabili in tutti i settori.

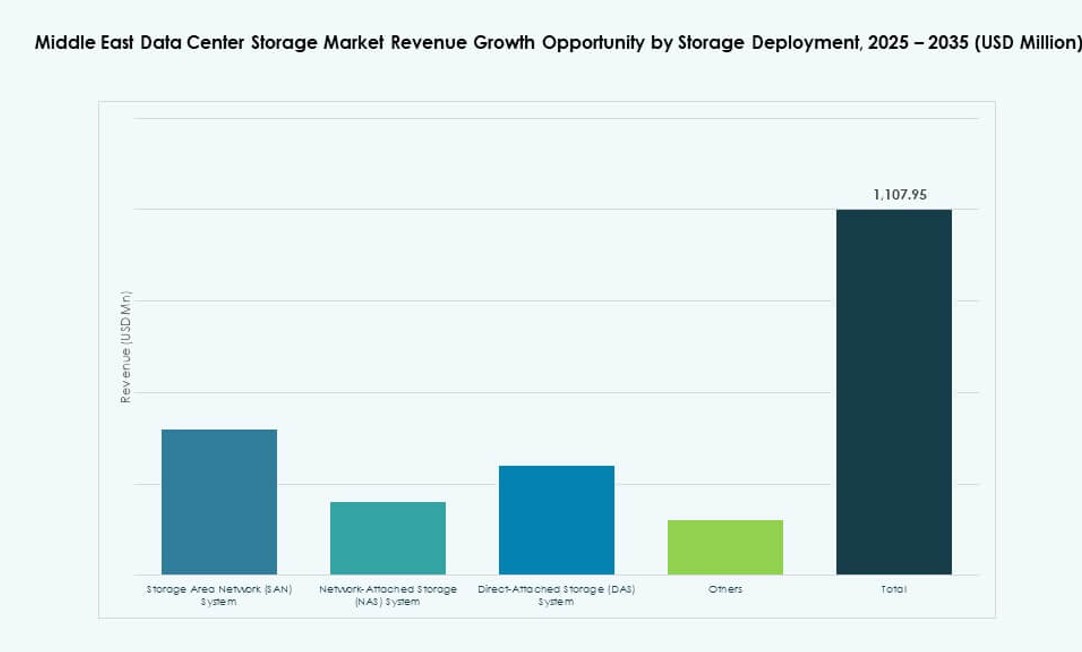

Per Implementazione dello Storage

I sistemi di Storage Area Network (SAN) dominano il mercato grazie alle loro capacità di accesso ad alta velocità a livello di blocco. Il SAN è preferito in ambienti critici come banche, telecomunicazioni e cloud hosting. I sistemi di Network-attached Storage (NAS) stanno crescendo tra le PMI e le piattaforme di contenuti per l’archiviazione a livello di file. I sistemi di Direct-attached Storage (DAS) servono applicazioni di nicchia come configurazioni edge e server locali. Il mercato dello storage dei data center in Medio Oriente sta vedendo l’integrazione di SAN e NAS in ambienti ibridi.

Per Componente

L’hardware rappresenta una quota importante del mercato grazie agli investimenti continui nell’infrastruttura di storage fisico, inclusi unità flash, involucri e sistemi rack. Il software sta guadagnando terreno grazie all’aumento delle soluzioni di storage virtualizzate, software-defined e guidate dall’IA. Funzionalità come l’orchestrazione del backup, l’automazione del ciclo di vita dei dati e la replica sono sempre più guidate dal software. Il mercato dello storage dei data center in Medio Oriente sta crescendo in piattaforme integrate che combinano la resilienza dell’hardware con la flessibilità del software.

Per Supporto

Le unità a stato solido (SSD) dominano il segmento ad alte prestazioni grazie a un accesso ai dati più rapido, una latenza inferiore e una migliore efficienza energetica. I dischi rigidi (HDD) continuano a mantenere una quota di mercato per scopi di archiviazione e backup dove la capacità conta più della velocità. Lo storage su nastro è ancora utilizzato per archiviazioni profonde e carichi di lavoro legati alla conformità in settori governativi e di ricerca specifici. Il mercato dello storage dei data center in Medio Oriente si sta muovendo verso l’adozione degli SSD in tutti i carichi di lavoro attivi.

Per Modello di Distribuzione

I modelli di distribuzione basati su cloud stanno guadagnando preferenza tra le aziende di medie dimensioni e le startup digitali per la loro agilità, scalabilità ed efficienza dei costi. I modelli on-premises rimangono forti nei settori altamente regolamentati come difesa, finanza e governo. Le distribuzioni ibride stanno aumentando in tutta la regione, supportando le esigenze di localizzazione dei dati mentre sfruttano la flessibilità del cloud. Il mercato dello storage dei data center in Medio Oriente riflette questo mix diversificato di scelte di distribuzione basate su conformità, costi e controllo operativo.

Per Applicazione

IT e telecomunicazioni guidano il mercato con requisiti di storage su larga scala in più operazioni. Il settore BFSI è il secondo segmento più grande, guidato da carichi di lavoro pesanti in termini di conformità e servizi intensivi di transazioni. Le applicazioni governative stanno crescendo grazie a iniziative di e-governance e programmi di digitalizzazione nazionale. Sanità ed educazione sono contributori emergenti con domanda di storage sicuro e a lungo termine. Il mercato dello storage dei data center in Medio Oriente supporta requisiti settoriali variati attraverso soluzioni su misura.

Approfondimenti Regionali

La regione GCC guida con oltre il 65% di quota grazie all’espansione del cloud e alle iniziative governative

La regione del Consiglio di Cooperazione del Golfo (GCC), guidata dagli Emirati Arabi Uniti e dall’Arabia Saudita, domina il mercato dei Data Center Storage del Medio Oriente con oltre il 65% di quota. La sua leadership deriva dalla rapida digitalizzazione, forti investimenti in infrastrutture hyperscale e strategie nazionali come la Vision 2030 dell’Arabia Saudita e la Strategia dell’Economia Digitale degli Emirati Arabi Uniti. I paesi del GCC hanno anche attratto fornitori globali di cloud e operatori di telecomunicazioni. Le esigenze di storage stanno crescendo nei settori fintech, smart city e piattaforme sanitarie. Offre un ambiente favorevole con incentivi per data center ecologici e hosting sovrano.

- Ad esempio, Khazna Data Centers ha annunciato una struttura hyperscale da 30MW ad Abu Dhabi (AUH7) a maggio 2024, prevista per l’operatività entro la metà del 2026, con un design carrier-neutral e 7.500 mq di spazio bianco distribuito su moduli Tier 3.

La Regione del Levante Rappresenta Circa il 20% del Mercato, Guidata dalla Domanda di Settore delle Telecomunicazioni e Pubblico

La sottoregione del Levante, che include paesi come la Giordania e il Libano, detiene circa il 20% del mercato regionale. La modernizzazione guidata dalle telecomunicazioni e i programmi di digitalizzazione governativa sono i principali fattori di domanda. L’hosting locale e la conformità stanno guadagnando rilevanza a causa delle normative sulla protezione dei dati. Anche l’istruzione e i servizi finanziari contribuiscono alla crescita delle infrastrutture di storage. Sebbene l’infrastruttura sia più piccola rispetto al GCC, sono in corso sforzi per migliorare la capacità regionale. Il mercato dei Data Center Storage del Medio Oriente vede il Levante come un contributore in evoluzione ma stabile.

I Mercati Emergenti in Nord Africa Rappresentano il 15% della Quota con un Forte Potenziale di Crescita

I paesi del Nord Africa come l’Egitto e il Marocco rappresentano quasi il 15% del mercato dei Data Center Storage del Medio Oriente. La crescita del settore ICT in Egitto e la spinta del Marocco per l’inclusione digitale alimentano la domanda di data center e sistemi di storage moderni. Le zone di investimento e le aree economiche libere creano condizioni favorevoli. Le iniziative del governo e del settore privato stanno gettando le basi per servizi digitali transfrontalieri. Sebbene la capacità sia ancora in fase di sviluppo, la regione detiene un forte potenziale futuro per gli investitori che puntano ai mercati di frontiera.

- Ad esempio, la piattaforma di storage PowerScale di Dell EMC, costruita su un’architettura di cluster scalabile, consente alle imprese di unificare vasti dati non strutturati in una singola risorsa condivisa e supportare la migrazione al cloud, l’analisi e i carichi di lavoro moderni con caratteristiche di prestazione flessibili validate da implementazioni globali.

Approfondimenti Competitivi:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Impresa Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Il mercato dei Data Center Storage del Medio Oriente presenta un forte mix di OEM globali, operatori regionali e player cloud verticalmente integrati. Leader globali come Dell, HPE e Huawei offrono storage ad alta densità e definito dal software per ambienti hyperscale e aziendali. Player regionali come Khazna Data Centers e STC Solutions si concentrano sull’hosting sovrano e sulle implementazioni ibride nei settori BFSI e pubblico. Le partnership tra operatori di telecomunicazioni e fornitori tecnologici globali sono comuni per soddisfare i requisiti di conformità e latenza. Il mercato favorisce le aziende che offrono sistemi di storage scalabili, crittografati e consapevoli del carico di lavoro. Rimane altamente competitivo poiché i fornitori cercano di catturare la domanda in città intelligenti, servizi finanziari e carichi di lavoro AI.

Sviluppi Recenti:

- A dicembre 2025, Khazna Data Centers ha acquisito 225.000 mq di terreno a Dammam, Arabia Saudita, per un campus di data center da 200 MW pronto per l’IA, espandendo la capacità di archiviazione regionale in mezzo alla crescita del mercato MENA prevista raddoppiare entro il 2030.

- A novembre 2025, Microsoft ha annunciato una partnership per espandere la capacità dei data center negli Emirati Arabi Uniti. In questo sviluppo, l’azienda ha approfondito il suo impegno in Medio Oriente attraverso una collaborazione mirata a migliorare l’infrastruttura di archiviazione e calcolo per soddisfare la crescente domanda regionale.

- A ottobre 2025, Alibaba Cloud ha lanciato il suo secondo data center a Dubai. Questa espansione supporta l’adozione più ampia dei servizi cloud e dell’IA in Medio Oriente, inclusi partenariati con enti locali come W Bank per accelerare la crescita dell’infrastruttura digitale.

- Ad agosto 2024, Hewlett Packard Impresa (HPE) ha collaborato con Khazna Data Centers per lanciare il primo servizio di hosting di data center gestito negli Emirati Arabi Uniti con raffreddamento a liquido diretto per carichi di lavoro IA, ottimizzando l’efficienza di archiviazione e calcolo per supportare le strategie nazionali sull’IA.