Resumo executivo:

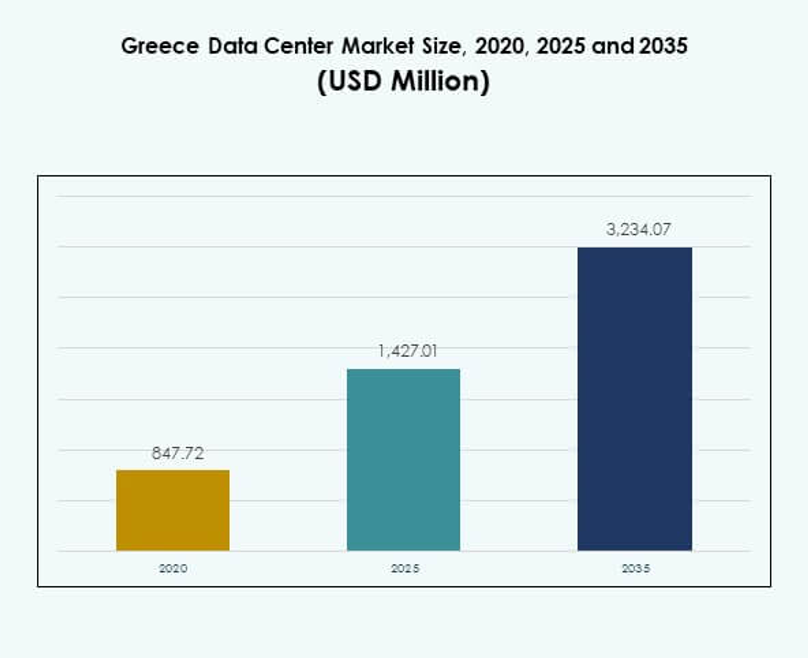

O tamanho do mercado de Data Centers na Grécia foi avaliado em USD 847,72 milhões em 2020, para USD 1.427,01 milhões em 2025, e espera-se que atinja USD 3.234,07 milhões até 2035, com um CAGR de 8,49% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers na Grécia 2025 |

USD 1.427,01 Milhões |

| Mercado de Data Centers na Grécia, CAGR |

8,49% |

| Tamanho do Mercado de Data Centers na Grécia 2035 |

USD 3.234,07 Milhões |

O mercado é impulsionado pela crescente transformação digital, forte adoção de nuvem e aumento das necessidades de armazenamento de dados em diversos setores. As empresas estão modernizando sistemas de TI com instalações avançadas de colocation, edge e hyperscale para suportar IA, IoT e 5G. A inovação em automação e infraestrutura eficiente em termos de energia fortalece a competitividade. O mercado de Data Centers na Grécia possui importância estratégica para investidores, pois sustenta a continuidade dos negócios, escalabilidade e conectividade digital transfronteiriça.

A Europa Ocidental continua sendo a líder devido à infraestrutura avançada e centros estabelecidos, enquanto o Sul da Europa, incluindo a Grécia, está emergindo fortemente como um portal regional de serviços digitais. A Grécia se beneficia de sua posição geográfica que liga a Europa, o Oriente Médio e a África. Investimentos estratégicos em cabos submarinos, novos sites de colocation e projetos hyperscale posicionam o país como um crescente hub para ecossistemas digitais e de nuvem.

Fatores de Mercado

Crescente Adoção de Serviços de Nuvem e Iniciativas de Transformação Digital nas Empresas

O mercado de Data Centers na Grécia está se expandindo devido à forte adoção de soluções baseadas em nuvem. Empresas e PMEs estão migrando de sistemas de TI legados para plataformas avançadas de nuvem. Isso cria demanda por infraestrutura de data center segura, escalável e confiável. A migração para a nuvem melhora a agilidade e a eficiência operacional para empresas de diversos setores. As empresas buscam instalações avançadas para suportar big data e análises. Investimentos estratégicos em modernização aceleram ainda mais a demanda. Provedores internacionais também estão estabelecendo parcerias com operadores locais. Os investidores veem essa mudança como um sinal de estabilidade e lucratividade a longo prazo.

- Por exemplo, a Microsoft anunciou o estabelecimento de sua região de nuvem na Grécia como parte de sua iniciativa de transformação digital “GR for GRowth”, com o compromisso de treinar 100.000 pessoas em tecnologias digitais até 2025 e introduzir serviços seguros do Azure, Microsoft 365 e Dynamics 365 para empresas gregas. Isso é confirmado por anúncios oficiais da Microsoft e comunicados de imprensa.

Crescente Integração de Inteligência Artificial e Internet das Coisas em Sistemas Empresariais

A inteligência artificial e a IoT estão mudando a dinâmica operacional das empresas modernas. O mercado de data centers na Grécia se beneficia de investimentos crescentes em poder de processamento e soluções de baixa latência. As organizações priorizam instalações que suportam aprendizado de máquina, análise preditiva e monitoramento em tempo real. A adoção da IoT impulsiona a necessidade de maior armazenamento e transmissão de dados. Os data centers de borda estão se tornando essenciais para apoiar esses ecossistemas conectados. A IA acelera a automação nas operações, reduzindo o tempo de inatividade e os custos de energia. Ela fortalece a confiabilidade e melhora o desempenho geral do sistema. As empresas reconhecem a importância estratégica de alinhar os data centers com capacidades impulsionadas por IA.

Importância Estratégica das Instalações de Colocation para Empresas e Conectividade Internacional

Os serviços de colocation desempenham um papel central no apoio às empresas com infraestrutura segura. O mercado de data centers na Grécia tem visto um aumento de interesse de provedores globais nesse segmento. As empresas preferem colocation para reduzir despesas de capital enquanto mantêm acesso a instalações avançadas. Isso proporciona melhor flexibilidade, escalabilidade e resiliência em comparação com configurações internas. As empresas veem o colocation como uma base para estratégias de TI híbridas. A conectividade transfronteiriça também aumenta a relevância dessas instalações. A localização da Grécia apoia o tráfego de dados entre a Europa, Ásia e Oriente Médio. Isso posiciona o país como um centro crescente para conectividade regional e global.

- Por exemplo, a Digital Realty inaugurou seu campus de Data Center Athens-3 (ATH3) em 2025, que agora é o maior da Grécia e oferece conectividade global avançada em nuvem, incluindo acesso direto ao AWS Direct Connect para implantações empresariais híbridas de baixa latência. Esses desenvolvimentos são confirmados por comunicados de imprensa corporativos e parceiros de infraestrutura.

Expansão do Uso de Energia Renovável e Foco em Infraestrutura Sustentável de Data Centers

A eficiência energética e a sustentabilidade continuam sendo fatores críticos na formação dos data centers modernos. O mercado de data centers na Grécia é influenciado pelo impulso em direção à integração de energia renovável. Os operadores se concentram em reduzir a pegada de carbono por meio de tecnologias avançadas de resfriamento e otimização de energia. As empresas exigem infraestrutura ambientalmente sustentável para atender a compromissos regulatórios e corporativos. Certificações verdes e designs energeticamente eficientes melhoram a competitividade no mercado. Isso aumenta a confiança dos investidores em projetos de longo prazo. Os governos também incentivam iniciativas que apoiam infraestrutura neutra em carbono. A transição para data centers mais verdes destaca o alinhamento do mercado com os padrões globais de sustentabilidade.

Tendências de Mercado

Aumento da Implementação de Data Centers de Borda para Suportar Aplicações e Serviços de Baixa Latência

O mercado de data centers na Grécia está testemunhando um forte impulso em direção à adoção de computação de borda. A demanda é impulsionada por redes 5G, IoT e serviços baseados em IA. As empresas precisam de infraestrutura distribuída para gerenciar cargas de trabalho em tempo real de forma eficaz. As instalações de borda reduzem a latência, melhoram a experiência do usuário e suportam aplicações localizadas. Elas são particularmente vitais para iniciativas de saúde, manufatura e cidades inteligentes. Também ajudam as empresas a expandir a eficiência operacional em áreas rurais e urbanas. Provedores de nuvem investem ativamente em instalações micro e modulares. Essas implantações fortalecem a conectividade regional e ampliam a disponibilidade de serviços digitais.

Crescimento dos Data Centers Hiperscale para Acomodar o Aumento das Cargas de Trabalho em Nuvem e Empresariais

As instalações de hiperescala estão emergindo como uma tendência central no desenvolvimento de infraestrutura. O mercado de Data Centers da Grécia está vendo operadores globais expandirem sua presença com designs de hiperescala. A demanda é liderada por empresas que exigem poder de computação e armazenamento escalável. Os modelos de hiperescala melhoram a gestão de energia e a eficiência operacional. Isso cria oportunidades para provedores de serviços que oferecem integração de nuvem e IA. Parcerias internacionais são comuns nessa tendência. As instalações de hiperescala também atraem investidores globais em busca de retornos estáveis. Esse crescimento transforma o cenário e eleva os padrões competitivos no mercado.

Adoção Ampla de Automação e Infraestrutura Definida por Software para Otimizar Operações

A automação tornou-se central para simplificar a gestão de data centers. O mercado de Data Centers da Grécia está experimentando demanda por plataformas de DCIM, orquestração e virtualização. A infraestrutura definida por software melhora a agilidade, o monitoramento e a eficiência de custos. As empresas ganham controle sobre os recursos, melhorando a escalabilidade e a resiliência. A automação reduz erros humanos e fortalece as estruturas de segurança. Ela apoia a integração de análises preditivas impulsionadas por IA. Os operadores aproveitam esses sistemas para atender às crescentes exigências dos clientes. Isso fortalece a competitividade enquanto reduz a complexidade operacional e a exposição ao risco.

Expansão da Conectividade Transfronteiriça e Parcerias Internacionais para Impulsionar o Ecossistema Digital

Colaborações transfronteiriças estão moldando a expansão de centros digitais no sul da Europa. O mercado de Data Centers da Grécia se beneficia de operadores globais estabelecendo alianças com players locais. Rotas de conectividade fortes melhoram o papel da Grécia nos fluxos de dados regionais. Parcerias internacionais proporcionam às empresas acesso a infraestrutura de alto desempenho. Isso apoia o crescimento nos setores de BFSI, telecomunicações e comércio digital. Cabos submarinos e projetos de interconexão reforçam a competitividade. Os operadores priorizam a Grécia por sua posição geográfica estratégica. Essa tendência posiciona o mercado como um portal para a conectividade entre Europa, Oriente Médio e África.

Desafios do Mercado

Altos Custos de Infraestrutura e Dependência Energética Limitando a Escalabilidade dos Projetos de Data Center

O mercado de Data Centers da Grécia enfrenta desafios ligados a altos custos de capital e operacionais. Desenvolver instalações modernas requer investimento significativo em hardware avançado e sistemas de resfriamento. O aumento dos preços de energia na região aumenta as pressões de custo para os operadores. As empresas enfrentam dificuldades em gerenciar o retorno sobre investimentos a longo prazo. Empresas menores muitas vezes não conseguem sustentar atualizações de infraestrutura em grande escala. Isso cria dependência de provedores internacionais com maior respaldo financeiro. A diversificação energética limitada também afeta a competitividade no cenário global. Esses desafios dificultam a adoção mais rápida de infraestrutura avançada em escala.

Complexidade Regulatória e Escassez de Mão de Obra Qualificada Afetando os Esforços de Expansão do Mercado

Os marcos regulatórios permanecem complexos para empresas que planejam projetos de data center. O mercado de Data Centers da Grécia é impactado por processos de aprovação demorados e requisitos de conformidade. A falta de padronização entre diferentes regiões complica a execução de projetos. A indústria também enfrenta uma escassez de profissionais de TI e engenharia altamente qualificados. As empresas têm dificuldade em encontrar talentos capazes de gerenciar operações avançadas. Isso desacelera a adoção de inovações e cria dependência de expertise externa. Os operadores são obrigados a equilibrar conformidade com a entrega eficiente de serviços. Abordar essas questões é essencial para um crescimento sustentável a longo prazo.

Oportunidades de Mercado

Papel Expansivo da Grécia como um Centro de Dados Regional para Europa, Oriente Médio e África

O Mercado de Data Centers da Grécia possui um potencial significativo devido à sua posição geográfica estratégica. A conectividade com várias regiões aumenta seu papel como um hub digital. Empresas e provedores globais são atraídos por sua proximidade com principais corredores de comércio. Isso permite o crescimento dos serviços de interconexão e da demanda por colocation. Investidores reconhecem o potencial do país como um portal internacional. Iniciativas governamentais também fortalecem sua prontidão de infraestrutura. Isso cria fortes oportunidades para a troca de dados transfronteiriça. As empresas veem valor em desenvolver instalações escaláveis e seguras neste ambiente.

Demanda Crescente por Serviços Gerenciados e Modelos de Implantação Híbrida nas Empresas

Espera-se que o Mercado de Data Centers da Grécia cresça com o aumento da adoção de serviços gerenciados. As empresas focam em estratégias de TI híbridas que combinam infraestrutura local e em nuvem. Isso cria demanda por consultoria, integração e soluções gerenciadas. Os serviços gerenciados reduzem a carga operacional para PMEs e grandes empresas. As implantações híbridas melhoram a flexibilidade e a continuidade dos negócios. Operadores que fornecem portfólios de serviços avançados ganham vantagem competitiva. Isso incentiva o engajamento e crescimento de clientes a longo prazo. Investidores encontram oportunidades em empresas que oferecem ecossistemas de serviços completos.

Segmentação de Mercado

Por Componente

O hardware domina o Mercado de Data Centers da Grécia devido ao seu papel crítico na configuração da infraestrutura. Servidores, armazenamento, redes e sistemas de resfriamento formam a espinha dorsal das instalações. A forte demanda por racks, energia e sistemas de segurança apoia a eficiência operacional. Soluções de software como DCIM e virtualização estão em ascensão, mas possuem participações menores. Serviços como consultoria e ofertas gerenciadas estão se expandindo de forma constante. O hardware continua sendo o maior contribuinte devido às necessidades de escalabilidade. Jogadores globais continuam atualizando soluções de hardware para competitividade regional.

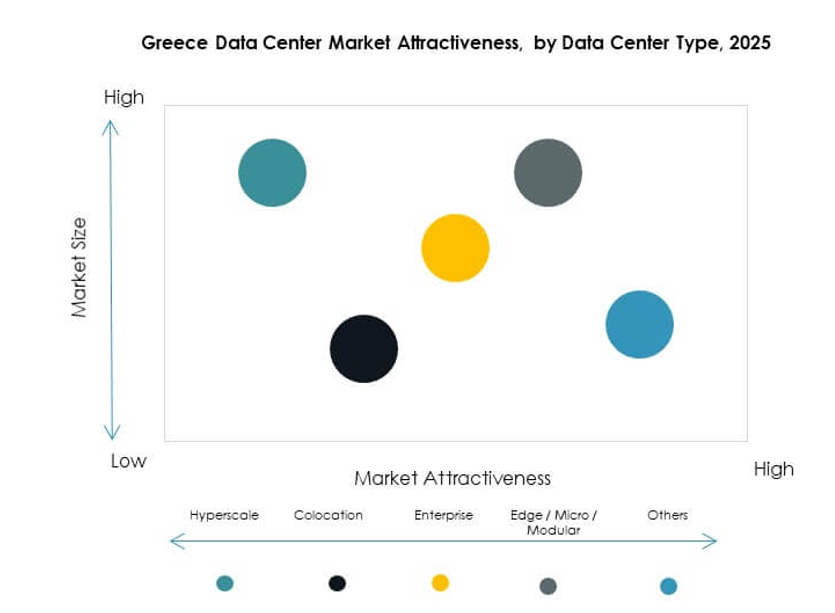

Por Tipo de Data Center

Os centros de colocation dominam o Mercado de Data Centers da Grécia devido à demanda das empresas por infraestrutura segura. Instalações hiperescaláveis estão crescendo à medida que provedores globais expandem suas presenças. Instalações de borda e modulares também ganham força para suportar IoT e aplicações em tempo real. Centros de Nuvem/IDC fortalecem a entrega de serviços para os setores de TI e telecomunicações. Data centers empresariais mantêm importância para indústrias sensíveis e reguladas. Mega data centers são limitados, mas estão surgindo. A colocation continua sendo a líder devido à sua escalabilidade, flexibilidade e eficiência de custos.

Por Modelo de Implantação

A implantação baseada em nuvem lidera o Mercado de Data Centers da Grécia à medida que as empresas se voltam para soluções ágeis. Modelos híbridos ganham força à medida que as empresas equilibram conformidade e flexibilidade. Instalações locais mantêm presença no governo e na defesa. A adoção de nuvem permanece dominante devido aos benefícios de escalabilidade e custo. As empresas preferem híbrido para cargas de trabalho críticas. As PMEs tendem fortemente para a nuvem devido aos menores custos de infraestrutura. O mercado mostra rápido crescimento em infraestrutura orientada para a nuvem.

Por Tamanho da Empresa

As grandes empresas dominam o mercado de data centers na Grécia devido a orçamentos mais altos e necessidades de escalabilidade. Elas priorizam colocation, soluções em nuvem e hyperscale para operações. As PMEs adotam serviços gerenciados e implantações em nuvem para eficiência de custos. As PMEs impulsionam a demanda por modelos flexíveis e baseados em assinaturas. As grandes empresas apoiam a conectividade internacional e o crescimento da infraestrutura. Ambos os segmentos contribuem para a expansão, mas as grandes empresas lideram a participação geral no mercado.

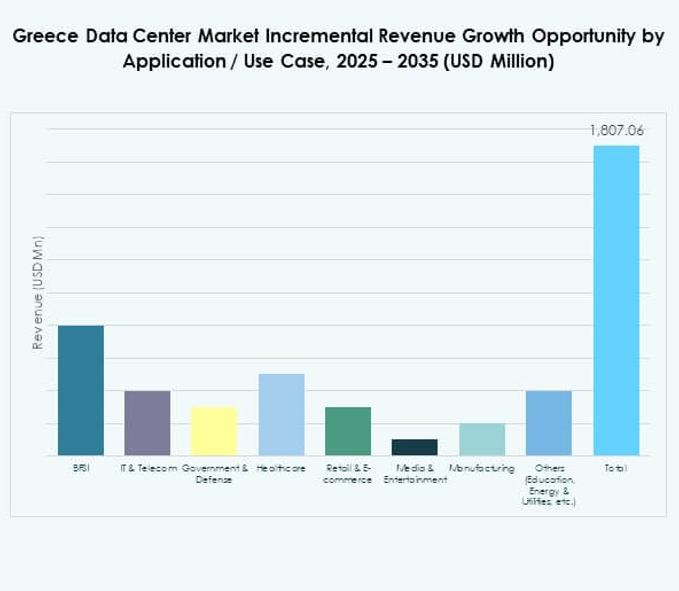

Por Aplicação / Caso de Uso

TI e telecom lideram o mercado de data centers na Grécia devido à crescente demanda por serviços digitais. O setor bancário e financeiro segue com fortes requisitos para infraestrutura segura e em conformidade. Os setores de saúde, varejo e comércio eletrônico mostram rápida adoção de modelos de colocation e nuvem. Mídia e entretenimento expandem a demanda por infraestrutura de baixa latência e escalável. A manufatura integra soluções impulsionadas por IoT que requerem instalações de borda. Governo e defesa também representam uma adoção significativa. Educação e serviços públicos contribuem com participações menores, mas continuam a expandir.

Por Indústria de Usuário Final

Os provedores de serviços em nuvem dominam o mercado de data centers na Grécia com investimentos crescentes. As empresas seguem com demanda por instalações privadas e híbridas. Provedores de colocation apoiam as PMEs e as necessidades de conectividade global. Agências governamentais priorizam implantações orientadas por conformidade. Outros, incluindo energia e educação, adotam pegadas menores, mas em crescimento. Os provedores de nuvem permanecem líderes devido à escala e ao escopo dos serviços entregues.

Insights Regionais

Oeste da Grécia Liderando Com Forte Participação Apoiada Por Investimentos em Infraestrutura

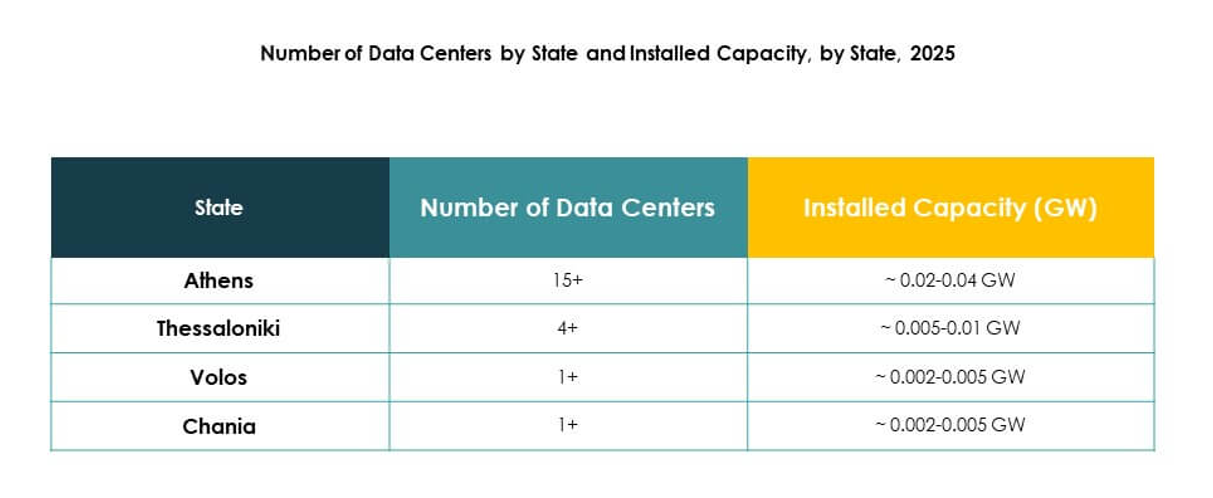

O oeste da Grécia lidera o mercado de data centers na Grécia com 38% de participação. Seu crescimento é apoiado por infraestrutura avançada e projetos de conectividade internacional. Fortes investimentos de provedores de nuvem reforçam sua posição como um hub. Empresas nesta sub-região se beneficiam de redes de alta velocidade e serviços de colocation. É atraente para investidores globais em busca de retornos estáveis. O oeste da Grécia continua a fortalecer seu papel nos fluxos de dados internacionais.

Centro da Grécia Emergindo Como Uma Sub-região em Crescimento Com Aumento da Demanda Empresarial

O centro da Grécia detém 34% de participação no mercado de data centers na Grécia. A sub-região está vendo uma adoção crescente de implantações híbridas e baseadas em nuvem. As empresas estão impulsionando o crescimento por meio de estratégias de modernização de TI e transformação digital. Forte demanda de BFSI, saúde e telecomunicações apoia a expansão. Está se desenvolvendo em um hub crítico para empresas de médio e grande porte. O centro da Grécia está se tornando uma parte importante do caminho de crescimento do mercado.

- Por exemplo, a Lamda Hellix (Digital Realty) iniciou a construção de um novo data center neutro em Heraklion, Creta, previsto para 2025, com capacidade projetada de até 6,5MW, projetado para interconexão de cabos intercontinentais e submarinos, anunciado oficialmente em outubro de 2022.

Leste da Grécia Desenvolvendo Com Oportunidades de Crescimento de Nicho e Conectividade Transfronteiriça

O leste da Grécia representa 28% de participação no mercado de data centers na Grécia. Beneficia-se da conectividade geográfica com rotas regionais e internacionais. As empresas utilizam data centers para aplicações em manufatura, varejo e logística. Investimentos em infraestrutura de borda e modular apoiam ecossistemas locais. É visto como um destino emergente para projetos de interconexão transfronteiriça. O leste da Grécia mostra crescimento constante com potencial de longo prazo.

- Por exemplo, a Sparkle inaugurou um segundo Ponto de Presença (PoP) em Salónica em julho de 2025, expandindo a conectividade segura e de baixa latência para o Sudeste da Europa e interligando a Grécia com o sistema de cabos submarinos BlueMed, conforme confirmado no comunicado de imprensa deles datado de 16 de julho de 2025.

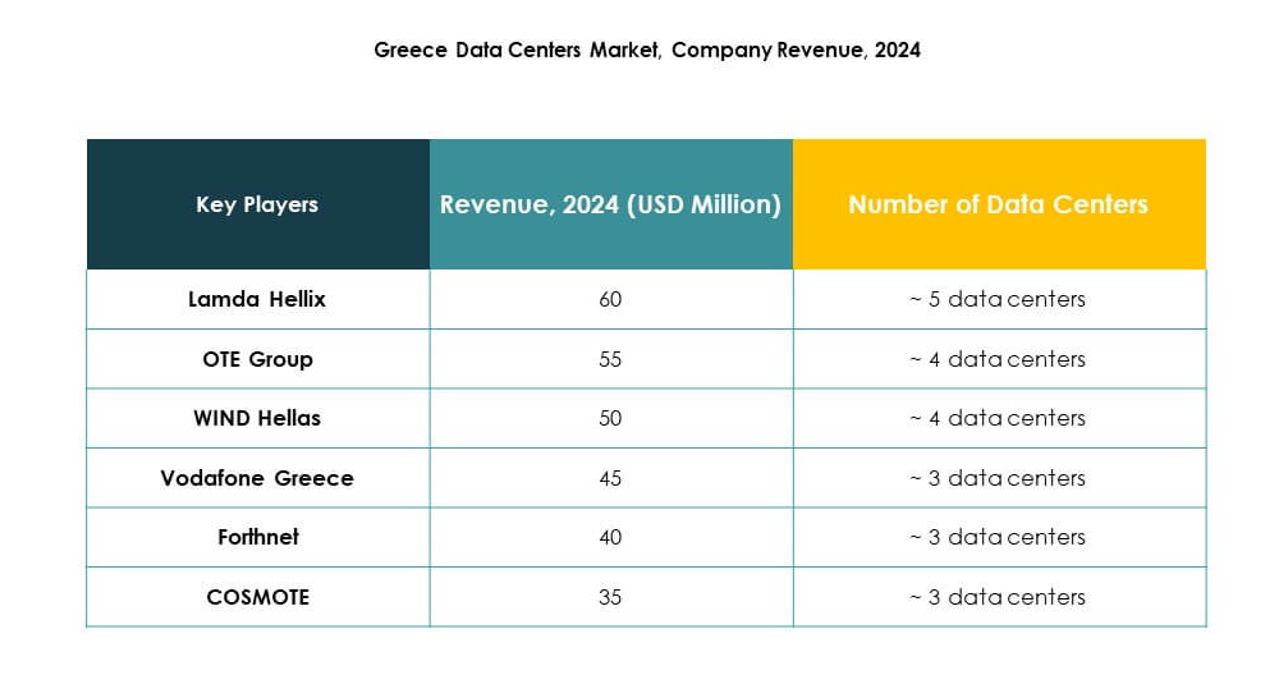

Insights Competitivos:

- Lamda Hellix

- Grupo OTE

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Grécia

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

O Mercado de Data Centers da Grécia apresenta forte competição entre operadores de telecomunicações domésticos, provedores globais de nuvem e especialistas em colocation. Líderes locais como Lamda Hellix, Grupo OTE e COSMOTE investem na expansão de infraestrutura e eficiência energética para apoiar a transformação digital. Gigantes internacionais, incluindo Microsoft, AWS e Google, fortalecem a competitividade ao implantar regiões de nuvem e instalações de hiperescala. Beneficia-se de alianças estratégicas, fusões e lançamentos de novos serviços que aceleram a adoção de modelos de nuvem e colocation. Vodafone Grécia, WIND Hellas e Forthnet focam em serviços integrados de telecomunicações e dados para captar clientes empresariais. Digital Realty e NTT visam conectividade global e soluções de nível empresarial, reforçando a posição da Grécia como um crescente hub regional.

Desenvolvimentos Recentes:

- Em agosto de 2025, a Metlen entregou o Data Center Atenas-3 (ATH3), gerido pela Digital Realty, marcando-o como a maior instalação de data center na Grécia. Este novo local em Koropi, Ática, oferece serviços modernos de armazenamento de dados e conectividade global em nuvem e já está atraindo interesse significativo de provedores de serviços internacionais líderes, reforçando a posição da Grécia como um crescente hub para serviços digitais no Sudeste da Europa.

- Em abril de 2025, a Digital Realty lançou oficialmente o data center HER1 na ilha grega de Creta, expandindo suas capacidades com uma instalação avançada que suporta uma carga de TI de 1MW e pode escalar até 5MW. Este investimento amplifica a presença da Digital Realty, permitindo que Creta sirva como um gateway de cabos submarinos e conectividade digital para o Leste da Europa, o Oriente Médio e o Norte da África.