Краткое содержание:

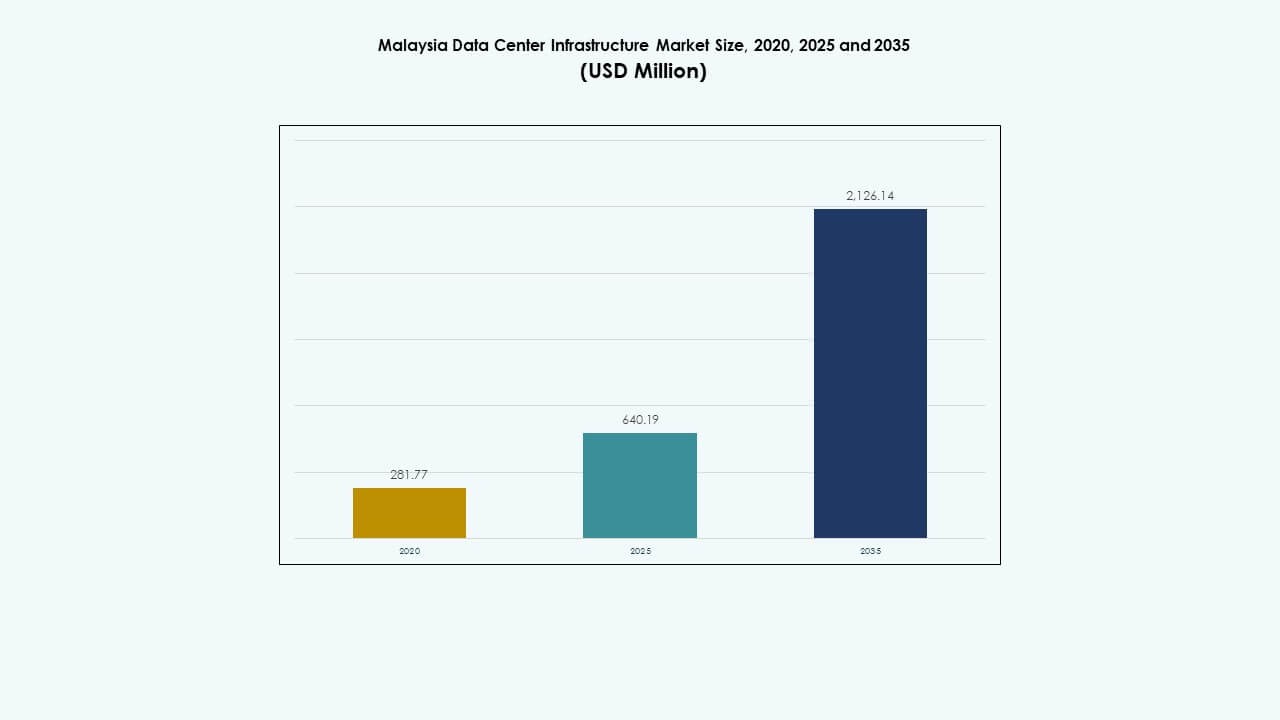

Размер рынка инфраструктуры центров обработки данных в Малайзии оценивался в 281,77 миллиона долларов США в 2020 году, до 640,19 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 126,14 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,65% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Малайзии 2025 |

640,19 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Малайзии, CAGR |

12,65% |

| Размер рынка инфраструктуры центров обработки данных в Малайзии 2035 |

2 126,14 миллиона долларов США |

Рынок стимулируется растущим внедрением облачных технологий, рабочими нагрузками на базе ИИ и переходом к гибридным ИТ-моделям. Операторы инвестируют в модульные источники питания, передовые системы охлаждения и высокоплотную ИТ-инфраструктуру для поддержки цифровой трансформации. Предприятия требуют масштабируемых и энергоэффективных систем для обеспечения обработки в реальном времени, периферийных вычислений и автоматизации. Стратегическое расположение Малайзии, поддержка политики и надежная связь привлекают гипермасштабные компании и региональных операторов центров обработки данных. Это позиционирует рынок как ключевой центр в ландшафте цифровой инфраструктуры Юго-Восточной Азии.

Долина Кланг лидирует благодаря зрелому доступу к сети, присутствию предприятий и установленным зонам колокации. Джохор становится региональной точкой притяжения благодаря близости к Сингапуру, доступности земель и новым проектам гипермасштабов. Пинанг и прилегающие регионы также набирают популярность, поддерживаемые промышленным ростом и растущим спросом на распределенные периферийные узлы. Эти локации поддерживают разнообразные потребности в развертывании в финансовом, логистическом и облачном сегментах.

Драйверы рынка

Драйверы рынка

Интеграция облачных технологий, рабочие нагрузки ИИ и расширение IoT ускоряют модернизацию инфраструктуры центров обработки данных

Переход Малайзии к стратегиям с приоритетом на цифровые технологии стимулирует инвестиции в масштабируемую и интеллектуальную инфраструктуру центров обработки данных. Внедрение облачных технологий предприятиями и государственными учреждениями увеличивает спрос на компоненты следующего поколения электрических и механических систем. Рабочие нагрузки ИИ и развертывание IoT требуют большей плотности обработки и обработки данных в реальном времени. Компании внедряют жидкостное охлаждение, контейнерные конструкции и масштабируемые системы питания для удовлетворения новых ИТ-требований. Рынок инфраструктуры центров обработки данных в Малайзии выигрывает от этой волны инноваций и обновлений систем. Поставщики ИТ-инфраструктуры расширяют модульные решения для стоек для поддержки быстрого развертывания. Глобальные операторы отдают приоритет Малайзии для гибридных рабочих нагрузок, требующих регионального присутствия. Автоматизация управления электропитанием, охлаждением и безопасностью повышает оперативную видимость и энергоэффективность. Стратегический фокус на цифровых услугах с низкой задержкой обеспечивает устойчивые циклы обновления инфраструктуры.

- Например, Huawei FusionServer 2488H V6 использует четыре процессора 3-го поколения Intel Xeon Scalable в пространстве 2U, поддерживая 48 модулей памяти DDR4 DIMM для обеспечения до 18 ТБ памяти с Optane PMem в высокоплотных AI-сценариях.

Цифровая политика и стратегическое расположение усиливают привлекательность рынка для инвесторов и облачных провайдеров

Правительственные инициативы, такие как MyDIGITAL и JENDELA, продолжают укреплять основы цифровой инфраструктуры. Подводные кабельные связи Малайзии, трансграничные волоконные маршруты и регуляторная открытость привлекают крупных облачных провайдеров и операторов колокации. Цифровые хабы в долине Кланг и Джохоре набирают популярность благодаря стимулам и доступности земель. Рынок инфраструктуры центров обработки данных в Малайзии выигрывает от растущей уверенности предприятий в облачных технологиях и роста межсоединений. Финансовые учреждения, телекоммуникационные компании и логистические игроки возглавляют инвестиции в частные и гибридные IT-решения. Готовность к периферийному вычислению и приоритеты цифрового суверенитета дополнительно стимулируют локальный хостинг. Рост мультиоблачной архитектуры приводит к спросу на гибкую и масштабируемую сетевую инфраструктуру. Позиция Малайзии как цифрового моста между Сингапуром, Индонезией и более широким регионом АСЕАН стимулирует трансграничные развертывания.

Эволюция гибридных IT-решений для предприятий и модели удаленной работы ускоряют развертывание периферийных решений

Крупные предприятия перестраивают IT-стратегии вокруг гибридной и распределенной архитектуры. Удаленные операции, инструменты облачного сотрудничества и растущие потребности в кибербезопасности изменяют профили спроса на центры обработки данных. Периферийные центры обработки данных уменьшают задержки, поддерживают аналитику в реальном времени и улучшают отзывчивость приложений. Рынок инфраструктуры центров обработки данных в Малайзии развивается с увеличением числа периферийных узлов и модульных периферийных систем, развернутых в городских и полугородских районах. Розничные, производственные и логистические компании предпочитают регионально распределенную инфраструктуру для лучшей доступности услуг. Производители оборудования предлагают контейнерные решения с интегрированным питанием и охлаждением для ускорения развертывания. Эти тенденции увеличивают инвестиции в масштабируемые, предварительно изготовленные компоненты. Предприятия стремятся к высокой надежности при контроле за потреблением энергии, что стимулирует внедрение передовых ИБП, распределительных устройств и систем охлаждения на уровне стоек.

- Например, Dell PowerEdge XR12 — это прочный 2U периферийный сервер, поддерживающий NVMe-накопители, до 1 ТБ памяти и предназначенный для аналитики IoT в реальном времени в суровых условиях.

Устойчивость инфраструктуры и цели зеленых центров обработки данных изменяют предпочтения в оборудовании

Энергопотребление, выбросы углерода и эффективность охлаждения становятся критически важными аспектами проектирования. Операторы переходят на высокоэффективные чиллеры, жидкостное охлаждение и интеллектуальные системы воздушного потока. Модульные системы ИБП, накопители энергии на батареях и интеграция возобновляемых источников энергии привлекают внимание в новых проектах. Рынок инфраструктуры центров обработки данных в Малайзии привлекает инвесторов, ориентированных на цели ESG. Сертификации, такие как LEED и ISO 50001, влияют на закупку оборудования. Умные системы управления зданиями и инструменты предиктивного обслуживания помогают сократить простои и улучшить производительность. Интеграция программного обеспечения для мониторинга в реальном времени в электрические и механические системы улучшает отслеживание эффективности. Поставщики оборудования предлагают аналитические решения по жизненному циклу энергии, позволяющие оптимизировать эксплуатацию и обслуживание. Эти факторы изменяют будущее строительство инфраструктуры в сторону энергооптимизированных и экологически ответственных объектов.

Тенденции рынка

Тенденции рынка

Рост подводных кабелей и услуги межсоединения стимулируют расширение инфраструктуры, ориентированной на сеть

Растущая роль Малайзии как регионального узла передачи данных увеличивает спрос на высокоскоростную инфраструктуру межсоединений. Рост числа подводных кабелей, соединяющих США, Китай и Юго-Восточную Азию, увеличивает пропускную способность на ключевых станциях приземления. Рынок инфраструктуры дата-центров Малайзии выигрывает от этой тенденции благодаря увеличению развертывания маршрутизаторов, коммутаторов и оптоволокна. Операторы связи расширяют трансграничные соединения с Сингапуром и Индонезией для повышения надежности. Операторы и гипермасштабные компании размещаются рядом со станциями приземления кабелей, чтобы снизить задержку передачи. Многоарендные дата-центры инвестируют в оптические магистрали и темные волокна для поддержки поставщиков контента. Нейтральные точки обмена интернет-трафиком обеспечивают лучшее пиринг и распределение трафика. Сетевые избыточности и сверхнизкая задержка соединений становятся критическими отличительными чертами.

Жидкостное охлаждение и технологии погружения набирают обороты для нужд высокоплотных вычислений

Модели ИИ, алгоритмы машинного обучения и сложные симуляционные нагрузки требуют плотного вычислительного оборудования. Традиционное воздушное охлаждение становится неэффективным для стоек, потребляющих 30–50 кВт и более. Операторы дата-центров исследуют жидкостное охлаждение с холодными пластинами, теплообменники на задней двери и установки погружения. Рынок инфраструктуры дата-центров Малайзии внедряет такие решения в гипермасштабные и высокоплотные корпоративные зоны. Поставщики запускают модульные комплекты жидкостного охлаждения для GPU и серверов ИИ. Операторы разрабатывают механические системы для поддержки двухфазных погружных баков с уменьшенным использованием воды. Эти технологии улучшают PUE и увеличивают емкость стоек без увеличения занимаемой площади. Умные системы управления автоматизируют регулирование температуры жидкости для различных зон стоек.

Интеграция умной инфраструктуры повышает предиктивное обслуживание и оптимизацию ресурсов

Дата-центры внедряют интеллектуальные системы управления в электрических и механических областях. Мониторинг в реальном времени, слияние данных с датчиков и предиктивная аналитика позволяют быстрее обнаруживать неисправности и управлять энергопотреблением. Рынок инфраструктуры дата-центров Малайзии наблюдает рост интегрированных программных платформ, связанных с ИБП, чиллерами, батареями и PDU. Операторы внедряют инструменты DCIM и BMS с функциями оптимизации на основе ИИ. Автоматизация инфраструктуры помогает снизить человеческие ошибки и управлять пиками спроса. Отслеживание активов и тепловизионная съемка улучшают планирование обслуживания оборудования. Менеджеры объектов получают предупреждения до потенциальных отказов, снижая риск простоя. Умная инфраструктура улучшает срок службы активов, видимость операций и соответствие экологическим требованиям.

Сдвиг к гипермасштабным модулям с модульным и сборным строительством

Центры колокации отходят от традиционных многопользовательских залов в сторону гипермасштабируемых модулей. Операторы используют предварительно изготовленные модули, интегрированные энергетические блоки и заводские инфраструктурные единицы. Этот подход сокращает время строительства и обеспечивает единообразие. Рынок инфраструктуры центров обработки данных в Малайзии принимает модульную EPC-доставку для крупных проектов. Разработчики согласовывают дизайн модулей с требованиями арендаторов по нагрузке, резервированию и охлаждению. Подготовка площадки согласуется с доставкой модулей точно в срок. Механические и гражданские системы проходят предварительные испытания на заводе для ускорения ввода в эксплуатацию. Эта модель привлекает гипермасштабируемые компании, стремящиеся к региональному расширению без длительных сроков строительства.

Проблемы рынка

Проблемы рынка

Надежность сети, волатильность цен на электроэнергию и задержки в доступе к коммунальным услугам влияют на масштабируемость

Доступность электроэнергии остается основным ограничением при разработке крупных центров обработки данных в некоторых регионах. Ограничения сети, длительные сроки модернизации подстанций и колебания тарифов влияют на предсказуемость затрат. Рынок инфраструктуры центров обработки данных в Малайзии сталкивается с трудностями в обеспечении доступа к коммунальным услугам на несколько мегаватт для гипермасштабируемых построек. Разработчики часто сталкиваются с задержками проектов из-за закупки трансформаторов или задержек в установке распределительных устройств. Рост цен на энергию снижает рентабельность инвестиций для колокационных и корпоративных построек. Операторам приходится инвестировать в резервные генераторы, накопители энергии и стратегии управления спросом. Это увеличивает первоначальные капитальные затраты и сложность эксплуатации. Регуляторные задержки в утверждениях на подключение к сети добавляют неопределенности в планы расширения.

Дефицит квалифицированной рабочей силы и сбои в цепочке поставок препятствуют развертыванию инфраструктуры

В Малайзии не хватает квалифицированных специалистов для специализированных работ по инфраструктуре центров обработки данных. Роли в электрическом проектировании, вводе в эксплуатацию, тепловой инженерии и реализации DCIM остаются трудно заполняемыми. Рынок инфраструктуры центров обработки данных в Малайзии сталкивается с более длительными циклами проектов из-за нехватки навыков. Международные поставщики часто вынуждены привлекать внешних консультантов, что увеличивает затраты на развертывание. Узкие места в цепочке поставок для PDU, охладителей и волоконно-оптических кабелей также задерживают сроки установки. Геополитическая напряженность, перегрузка портов и нехватка сырья влияют на доступность импортируемых компонентов. Сроки поставки высокоемких ИБП и систем изоляции увеличились после пандемии.

Возможности рынка

ИИ, планы “умной нации” и локализованные облачные зоны открывают новые возможности для роста

Дорожная карта ИИ Малайзии, программы Индустрии 4.0 и инициативы “умных городов” создают стабильный спрос на передовые центры обработки данных. Рынок инфраструктуры центров обработки данных в Малайзии получает выгоду от роста обучения моделей ИИ, вывода на краю и приложений реального времени. Новый спрос возникает из-за подключенных систем управления движением, предсказательной медицины и платформ ИИ для общественной безопасности. Локальные облачные зоны, запущенные крупными гипермасштабируемыми компаниями, предлагают преимущества локализации и обеспечение соответствия. Местные партнеры занимаются модернизацией и модульными постройками для поддержки распределенных узлов спроса.

Интеграция возобновляемых источников энергии, налоговые льготы на экологичность и цели ESG создают инвестиции, ориентированные на устойчивость

Инвесторы нацелены на кампусы с зелеными сертификатами, работающие на солнечных, гидро- или биоэнергетических источниках. Рынок инфраструктуры центров обработки данных в Малайзии соответствует национальным климатическим целям благодаря энергоэффективным постройкам и модернизации оборудования. Разработчики получают стимулы за сертификацию зеленых зданий, высокие стандарты PUE и низкоуглеродные материалы. Хранение энергии в батареях, распределение питания постоянного тока и эффективные системы охлаждения улучшают показатели устойчивости. Капитал, ориентированный на ESG, отдает приоритет долгосрочным проектам с экологической прозрачностью.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры центров обработки данных в Малайзии возглавляют электрическая и механическая инфраструктуры, которые вместе составляют большинство CAPEX. Электрические системы, такие как ИБП и PDU, критически важны из-за необходимости бесперебойной работы и резервирования. Механические системы, такие как чиллеры и блоки охлаждения, поддерживают увеличивающуюся плотность стоек. Инфраструктура ИТ и сетей следует за ними, движимая миграцией в облако и развертыванием на периферии. Гражданские и архитектурные элементы развиваются с модульными постройками и сейсмически устойчивыми суперструктурами.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и системы хранения энергии в батареях доминируют в этом сегменте. Эти системы жизненно важны для обеспечения времени безотказной работы и снижения зависимости от сети. Распределительные устройства и коммутационная аппаратура следуют за ними из-за расширения объектов уровня Tier III и Tier IV. Рынок инфраструктуры центров обработки данных в Малайзии проявляет растущий интерес к литий-ионным батареям по сравнению с традиционными свинцово-кислотными. Проблемы с подключением к коммунальным сетям заставляют многих разработчиков полагаться на модульные блоки питания и локальные подстанции для быстрой развертки.

По механической инфраструктуре

Чиллеры и системы изоляции лидируют по расходам на механическую инфраструктуру из-за увеличивающихся тепловых нагрузок от ИИ и ВПК. Операторы внедряют изоляцию проходов для улучшения управления воздушными потоками и эффективности охлаждения. Насосы и трубопроводные системы пользуются растущим спросом в средах жидкостного охлаждения. Блоки охлаждения развиваются в сторону конструкций с переменной скоростью и инверторным приводом для снижения потерь энергии. Рынок инфраструктуры центров обработки данных в Малайзии поддерживает этот сдвиг, отдавая приоритет энергоэффективности и времени безотказной работы как в гипермасштабных, так и в корпоративных постройках.

По гражданской / структурной и архитектурной

Суперструктура и компоненты оболочки здания представляют наибольшую долю строительных затрат. Разработчики используют приподнятые полы и модульные стеновые системы для обеспечения гибкости в размещении оборудования. Подготовка площадки приобретает важность из-за оптимизации использования земли и соблюдения экологических норм. Рынок инфраструктуры центров обработки данных в Малайзии проявляет интерес к модульным системам предварительной сборки для более быстрого строительства. Сейсмическая устойчивость и погодоустойчивые конструкции добавляют долгосрочную ценность. Местные подрядчики все чаще принимают международные стандарты для удовлетворения ожиданий инвесторов.

По ИТ и сетевой инфраструктуре

Сетевое оборудование и кабели лидируют в этом сегменте, движимые спросом на межсоединения и пиринг. Хранилища и серверы часто развертываются арендаторами, но операторы колокации все еще инвестируют в базовые системы для управляемых услуг. Стойки и корпуса должны поддерживать плотные нагрузки и передовые конструкции воздушных потоков. Рынок инфраструктуры центров обработки данных в Малайзии набирает обороты с поставщиками, предлагающими предварительно интегрированные ИТ-стеки. Принятие оптоволокна поддерживает более высокую пропускную способность и низкие задержки для гипермасштабных и корпоративных арендаторов.

По типу центра обработки данных

Гипермасштабные и колокационные дата-центры доминируют на рынке, вместе занимая наибольшую долю. Рост гипермасштабных центров обеспечивают глобальные облачные компании, в то время как местные предприятия и государственные рабочие нагрузки поддерживают колокацию. Периферийные дата-центры набирают популярность для приложений, чувствительных к задержкам, в логистике и розничной торговле. Корпоративные и другие нишевые дата-центры вносят меньшую долю. Рынок инфраструктуры дата-центров Малайзии отдает предпочтение колокационным объектам уровня Tier III или IV с возможностью быстрого расширения.

По модели доставки

Проектирование и строительство или EPC остаются наиболее предпочтительной моделью для крупных проектов на новых территориях. Комплексная поставка предпочитается международными гипермасштабными компаниями для минимизации рисков координации. Проекты по модернизации распространены в мегаполисах с устаревшей инфраструктурой. Модульные заводские модели вызывают интерес для периферийных и удаленных развертываний. Управление строительством используется в многоэтапных или специфичных для арендаторов развертываниях. Рынок инфраструктуры дата-центров Малайзии поддерживает гибкие методы доставки, основанные на скорости, сложности и масштабируемости.

По типу уровня

Уровень III доминирует благодаря балансу между стоимостью и устойчивостью, покрывая большинство потребностей предприятий и гипермасштабных центров. Объекты уровня IV набирают популярность в регулируемых секторах, таких как финансы и государственный сектор. Уровни I и II ограничены периферийными развертываниями и резервными объектами. Рынок инфраструктуры дата-центров Малайзии демонстрирует устойчивый переход к уровню Tier III+ с избыточностью N+1 и энергоэффективными конфигурациями. Сертификация уровня остается ключевым предложением ценности для новых объявлений о строительстве объектов.

Региональные инсайты

Клангская долина остается основным центром с более чем 60% долей рынка

Клангская долина, включая Киберджайю и Куала-Лумпур, доминирует на рынке инфраструктуры дата-центров Малайзии с более чем 60% долей. Ее сильная волоконно-оптическая сеть, близость к финансовым районам и развитые варианты недвижимости делают ее идеальной для гипермасштабных и корпоративных развертываний. Поддержка правительства, такая как стимулы MSC Malaysia, продолжает привлекать местных и глобальных игроков. В регионе расположены многочисленные нейтральные к операторам объекты, облачные зоны и кампусные дата-центры. Непрерывная доступность электроэнергии и доступ к техническим талантам добавляют дополнительную силу.

- Например, объект KL1 компании Equinix в Киберджайе предоставляет 900 шкафов на площади 2,630 квадратных метров колокационного пространства при полном развертывании.

Джохор выходит на рынок с 25% долей, обусловленной трансграничным спросом из Сингапура

Джохор быстро становится вторым регионом дата-центров в Малайзии, захватывая почти 25% рынка. Его близость к Сингапуру позволяет гипермасштабным компаниям и операторам обслуживать избыточный спрос. Доступность земли, конкурентоспособные тарифы на электроэнергию и государственные стимулы делают Джохор привлекательным для расширения. В Седенаки и Нусаджае разрабатываются мегапроекты кампусов с мощностью более 100 МВт. Регион Искандар соответствует стратегии Южного цифрового шлюза Малайзии, привлекая долгосрочные облачные инвестиции.

- Например, компания Equinix приобрела 14,300 квадратных метров земли рядом с KL1 в Киберджайе за 23 миллиона ринггитов для расширения мощности, обслуживающей региональный спрос.

Пенанг и развивающиеся регионы составляют 15% доли рынка благодаря промышленному спросу и проектам по улучшению связности

Пенанг и другие развивающиеся регионы составляют оставшиеся 15% рынка. Пенанг выигрывает благодаря своей базе производства электроники и глубоководному порту. Высадки подводных кабелей и промышленные зоны поддерживают развертывание на периферии и высокопроизводительные рабочие нагрузки. Другие регионы, такие как Саравак и Сабах, видят пилотные центры обработки данных, ориентированные на публичное облако и периферию. Эти местоположения поддерживают распределенные развертывания, восстановление после катастроф и инициативы по созданию экологически чистых центров обработки данных с использованием гидроэнергии.

Конкурентные Инсайты:

Конкурентные Инсайты:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

Рынок инфраструктуры центров обработки данных в Малайзии характеризуется сильной конкуренцией среди глобальных операторов центров обработки данных и специализированных поставщиков оборудования. AIMS Data Centre и EdgeConneX стимулируют местный рост за счет емкости колокации и нейтральных к операторам объектов. Equinix и Yondr расширяют гипермасштабные площадки для удовлетворения спроса облачных и корпоративных клиентов. Поставщики инфраструктуры, такие как Schneider Electric, Vertiv и Huawei, предлагают комплексные решения по питанию, охлаждению и системам мониторинга. Dell и Cisco сосредоточены на масштабируемой ИТ и сетевой инфраструктуре для гибридных рабочих нагрузок. Участники конкурируют по энергоэффективности, скорости развертывания и гибкости модульного дизайна. Сильная поддержка правительства и цифровые инвестиционные зоны привлекают новых участников. Лидеры рынка формируют стратегические партнерства с телекоммуникационными компаниями, коммунальными службами и облачными фирмами для обеспечения долгосрочных контрактов и доступности электроэнергии. Это остается привлекательным для компаний, нацеленных на цифровое расширение АСЕАН и рост периферийных вычислений.

Последние Разработки:

- В декабре 2025 года GIBO объявила о стратегическом сотрудничестве с E Total Technology Sdn Bhd для ускорения развития инфраструктуры ИИ и повышения возможностей высокопроизводительных вычислений в Малайзии

- В ноябре 2025 года Yondr Group завершила продажу своего гипермасштабного кампуса центра обработки данных мощностью 300 МВт в Джохоре компании Vantage Data Centers в рамках инвестиции в АТР на сумму 1,6 миллиарда долларов.

- В октябре 2024 года Bridge Data Centres, через совместное предприятие с Mah Sing, планировала развивать новые центры обработки данных за пределами Куала-Лумпура, что стало ключевым расширением инфраструктуры центров обработки данных в Малайзии через стратегическое партнерство

- В августе 2024 года Vantage Data Centers объявила о начале строительства своего кампуса KUL2 в Киберджайе, готового к ИИ объекта с мощностью 256 МВт, что представляет собой значительный новый запуск инфраструктуры.