Sammanfattning:

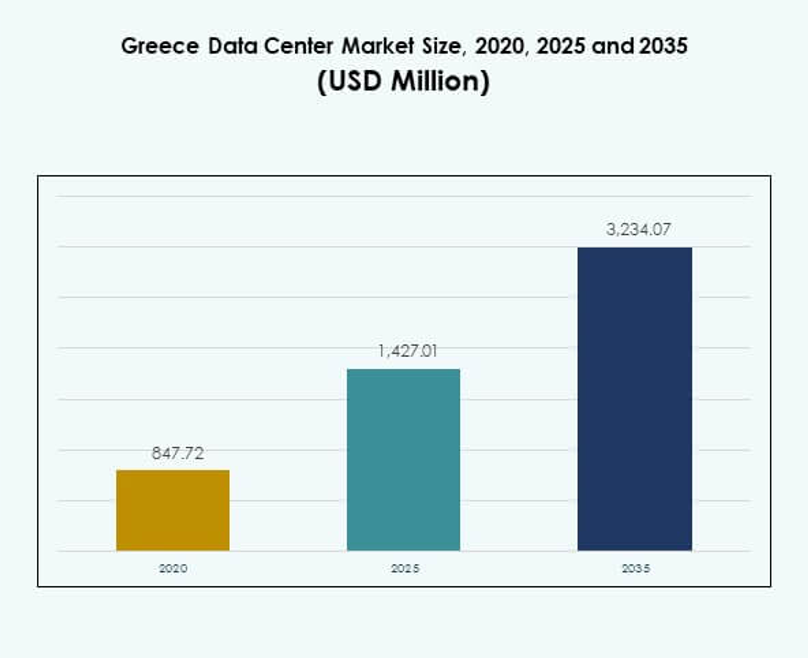

Storleken på Greklands datacentermarknad värderades till 847,72 miljoner USD år 2020, till 1 427,01 miljoner USD år 2025 och förväntas nå 3 234,07 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,49 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Greklands datacentermarknad storlek 2025 |

1 427,01 miljoner USD |

| Greklands datacentermarknad, CAGR |

8,49% |

| Greklands datacentermarknad storlek 2035 |

3 234,07 miljoner USD |

Marknaden drivs av ökad digital transformation, stark molnanvändning och ökande behov av datalagring inom olika branscher. Företag moderniserar IT-system med avancerade colocation-, edge- och hyperskaliga anläggningar för att stödja AI, IoT och 5G. Innovation inom automation och energieffektiv infrastruktur stärker konkurrenskraften. Greklands datacentermarknad har strategisk betydelse för investerare eftersom den stöder affärskontinuitet, skalbarhet och gränsöverskridande digital anslutning.

Västeuropa förblir ledande tack vare avancerad infrastruktur och etablerade nav, medan Sydeuropa, inklusive Grekland, starkt framträder som en regional digital tjänsteport. Grekland drar nytta av sin geografiska position som länkar Europa, Mellanöstern och Afrika. Strategiska investeringar i undervattenskablar, nya colocation-platser och hyperskaliga projekt positionerar landet som ett växande nav för digitala och molnekosystem.

Marknadsdrivkrafter

Ökad användning av molntjänster och digitala transformationsinitiativ inom företag

Greklands datacentermarknad expanderar på grund av stark användning av molnbaserade lösningar. Företag och små och medelstora företag övergår från äldre IT-system till avancerade molnplattformar. Detta skapar efterfrågan på säker, skalbar och pålitlig datacenterinfrastruktur. Molnmigration förbättrar smidighet och operativ effektivitet för företag inom olika sektorer. Företag söker avancerade anläggningar för att stödja big data och analys. Strategiska investeringar i modernisering accelererar ytterligare efterfrågan. Internationella leverantörer etablerar också partnerskap med lokala operatörer. Investerare ser denna förändring som ett tecken på långsiktig stabilitet och lönsamhet.

- Till exempel meddelade Microsoft etableringen av sin molnregion i Grekland som en del av sitt “GR for GRowth”-initiativ för digital transformation, med ett åtagande att utbilda 100 000 personer i digitala teknologier till 2025 och introducera säkra Azure-, Microsoft 365- och Dynamics 365-tjänster för grekiska företag. Detta bekräftas genom officiella Microsoft-annonser och pressmeddelanden.

Växande integration av artificiell intelligens och sakernas internet i företagssystem

Artificiell intelligens och IoT förändrar de operativa dynamikerna i moderna företag. Den grekiska datacentermarknaden drar nytta av ökande investeringar i processorkraft och lösningar med låg latens. Organisationer prioriterar anläggningar som stödjer maskininlärning, prediktiv analys och övervakning i realtid. IoT-adoption driver högre behov av datalagring och överföring. Edge-datacenter blir nödvändiga för att stödja dessa uppkopplade ekosystem. AI påskyndar automatisering inom verksamheten, vilket minskar stillestånd och energikostnader. Det stärker tillförlitligheten och förbättrar den övergripande systemprestandan. Företag inser den strategiska betydelsen av att anpassa datacenter till AI-drivna kapabiliteter.

Strategisk Betydelse Av Colocation-Anläggningar För Företag Och Internationell Anslutning

Colocation-tjänster spelar en central roll i att stödja företag med säker infrastruktur. Den grekiska datacentermarknaden har sett ett ökat intresse från globala leverantörer inom detta segment. Företag föredrar colocation för att minska kapitalutgifter samtidigt som de behåller tillgången till avancerade anläggningar. Det ger bättre flexibilitet, skalbarhet och motståndskraft jämfört med interna lösningar. Företag ser colocation som en grund för hybrida IT-strategier. Gränsöverskridande anslutning ökar också relevansen för sådana anläggningar. Greklands läge stödjer datatrafik mellan Europa, Asien och Mellanöstern. Det positionerar landet som en växande knutpunkt för regional och global anslutning.

- Till exempel öppnade Digital Realty sitt Athens-3 (ATH3) datacenter-campus år 2025, vilket nu är det största i Grekland och erbjuder avancerad global molnanslutning, inklusive direkt AWS Direct Connect on-ramp för låg latens och hybrida företagsutbyggnader. Dessa utvecklingar bekräftas av företags pressmeddelanden och infrastrukturpartners.

Expansion Av Användning Av Förnybar Energi Och Fokus På Hållbar Datacenterinfrastruktur

Energieffektivitet och hållbarhet förblir kritiska drivkrafter i utformningen av moderna datacenter. Den grekiska datacentermarknaden påverkas av trycket mot integration av förnybar energi. Operatörer fokuserar på att minska koldioxidavtryck genom avancerad kylning och optimering av kraftteknologier. Företag kräver miljömässigt hållbar infrastruktur för att uppfylla reglerings- och företagsåtaganden. Gröna certifieringar och energieffektiva design förbättrar konkurrenskraften på marknaden. Det ökar investerarnas förtroende för långsiktiga projekt. Regeringar uppmuntrar också initiativ som stödjer koldioxidneutral infrastruktur. Övergången till grönare datacenter belyser marknadens anpassning till globala hållbarhetsstandarder.

Marknadstrender

Ökad Implementering Av Edge-Datacenter För Att Stödja Applikationer Och Tjänster Med Låg Latens

Den grekiska datacentermarknaden bevittnar starkt momentum mot edge computing-adoption. Efterfrågan drivs av 5G-nätverk, IoT och AI-baserade tjänster. Företag behöver distribuerad infrastruktur för att effektivt hantera arbetsbelastningar i realtid. Edge-anläggningar minskar latens, förbättrar användarupplevelsen och stödjer lokala applikationer. De är särskilt viktiga för initiativ inom hälso- och sjukvård, tillverkning och smarta städer. Det hjälper också företag att utöka den operativa effektiviteten i både landsbygds- och stadsområden. Molnleverantörer investerar aktivt i mikro- och modulära anläggningar. Dessa utbyggnader stärker regional anslutning och breddar tillgängligheten av digitala tjänster.

Ökning Av Hyperscale-Datacenter För Att Tillgodose Växande Moln- Och Företagsarbetsbelastningar

Hyperskaliga anläggningar framträder som en kärntrend inom infrastrukturutveckling. Den grekiska datacentermarknaden ser globala operatörer expandera sin närvaro med hyperskaliga designer. Efterfrågan drivs av företag som kräver skalbar datorkraft och lagringskapacitet. Hyperskaliga modeller förbättrar energihantering och operativ effektivitet. Det skapar möjligheter för tjänsteleverantörer som erbjuder moln- och AI-integration. Internationella partnerskap är vanliga inom denna trend. Hyperskaliga anläggningar lockar också globala investerare som söker stabil avkastning. Denna tillväxt omvandlar landskapet och höjer konkurrensstandarderna på marknaden.

Bredare Antagande Av Automation Och Programvarudefinierad Infrastruktur För Att Optimera Drift

Automation har blivit central för att effektivisera datacenterhantering. Den grekiska datacentermarknaden upplever efterfrågan på DCIM, orkestrerings- och virtualiseringsplattformar. Programvarudefinierad infrastruktur förbättrar smidighet, övervakning och kostnadseffektivitet. Företag får kontroll över resurser, vilket förbättrar skalbarhet och motståndskraft. Automation minskar mänskliga fel och stärker säkerhetsramverk. Det stöder integration av AI-drivna prediktiva analyser. Operatörer utnyttjar dessa system för att möta växande kundkrav. Det stärker konkurrenskraften samtidigt som det minskar operativ komplexitet och riskexponering.

Expansion Av Gränsöverskridande Anslutning Och Internationella Partnerskap För Att Stärka Det Digitala Ekosystemet

Gränsöverskridande samarbeten formar expansionen av digitala nav i Sydeuropa. Den grekiska datacentermarknaden drar nytta av att globala operatörer etablerar allianser med lokala aktörer. Starka anslutningsvägar förstärker Greklands roll i regionala dataflöden. Internationella partnerskap ger företag tillgång till högpresterande infrastruktur. Det stöder tillväxt inom BFSI-, telekom- och digitala handelssektorer. Undervattenskablar och sammankopplingsprojekt förstärker konkurrenskraften. Operatörer prioriterar Grekland för dess strategiska geografiska position. Denna trend positionerar marknaden som en port för anslutning mellan Europa, Mellanöstern och Afrika.

Marknadsutmaningar

Höga Infrastrukturkostnader Och Energiberoende Begränsar Skalbarheten Av Datacenterprojekt

Den grekiska datacentermarknaden står inför utmaningar kopplade till höga kapital- och driftskostnader. Utveckling av moderna anläggningar kräver betydande investeringar i avancerad hårdvara och kylsystem. Stigande energipriser i regionen ökar kostnadstrycket för operatörer. Företag har svårt att hantera långsiktig avkastning på investeringar. Mindre företag kan ofta inte upprätthålla storskaliga infrastrukturuppgraderingar. Det skapar beroende av internationella leverantörer med starkare finansiellt stöd. Begränsad energidiversifiering påverkar också konkurrenskraften på den globala arenan. Dessa utmaningar hindrar snabbare antagande av avancerad infrastruktur i stor skala.

Regulatorisk Komplexitet Och Brist På Kvalificerad Arbetskraft Påverkar Marknadens Expansion

Regulatoriska ramverk förblir komplexa för företag som planerar datacenterprojekt. Den grekiska datacentermarknaden påverkas av långa godkännandeprocesser och efterlevnadskrav. Brist på standardisering över olika regioner komplicerar projektgenomförandet. Branschen står också inför en brist på högkvalificerade IT- och ingenjörsproffs. Företag har svårt att hitta talang som kan hantera avancerade operationer. Det saktar ner innovationsantagandet och skapar beroende av extern expertis. Operatörer måste balansera efterlevnad med effektiv tjänsteleverans. Att hantera dessa frågor är avgörande för hållbar långsiktig tillväxt.

Marknadsmöjligheter

Greklands växande roll som en regional datahub för Europa, Mellanöstern och Afrika

Den grekiska datacentermarknaden har betydande potential tack vare sitt strategiska geografiska läge. Anslutning till flera regioner ökar dess roll som en digital hub. Företag och globala leverantörer lockas av dess närhet till stora handelsvägar. Det möjliggör tillväxt i sammankopplingstjänster och efterfrågan på colocation. Investerare erkänner landets potential som en internationell port. Regeringsinitiativ stärker också dess infrastrukturberedskap. Det skapar starka möjligheter för gränsöverskridande datautbyte. Företag ser värde i att utveckla skalbara och säkra anläggningar i denna miljö.

Ökad efterfrågan på hanterade tjänster och hybridimplementeringsmodeller bland företag

Den grekiska datacentermarknaden förväntas växa genom ökad användning av hanterade tjänster. Företag fokuserar på hybrid-IT-strategier som kombinerar lokala och molninfrastrukturer. Det skapar efterfrågan på konsulttjänster, integration och hanterade lösningar. Hanterade tjänster minskar den operativa bördan för små och stora företag. Hybridimplementeringar förbättrar flexibilitet och affärskontinuitet. Operatörer som erbjuder avancerade tjänsteportföljer får konkurrensfördelar. Det uppmuntrar långsiktigt kundengagemang och tillväxt. Investerare hittar möjligheter i företag som erbjuder kompletta tjänsteekosystem.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den grekiska datacentermarknaden på grund av dess kritiska roll i infrastrukturuppsättningen. Servrar, lagring, nätverk och kylsystem utgör ryggraden i anläggningarna. Stark efterfrågan på rack, kraft och säkerhetssystem stödjer operativ effektivitet. Mjukvarulösningar som DCIM och virtualisering ökar men har mindre andelar. Tjänster som konsultation och hanterade erbjudanden expanderar stadigt. Hårdvara förblir den största bidragsgivaren på grund av skalbarhetsbehov. Globala aktörer fortsätter att uppgradera hårdvarulösningar för regional konkurrenskraft.

Efter datacentertyp

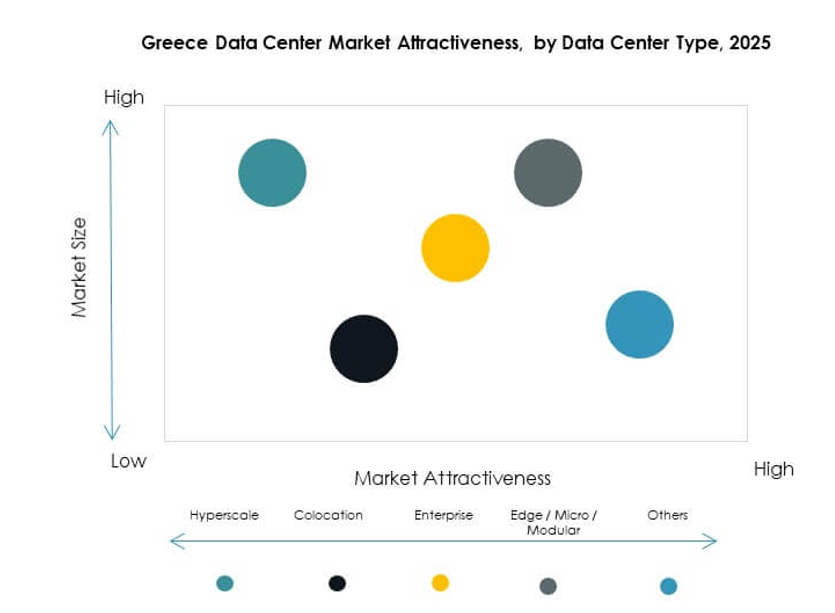

Colocationcenter dominerar den grekiska datacentermarknaden på grund av företagens efterfrågan på säker infrastruktur. Hyperskaliga anläggningar växer när globala leverantörer expanderar sina fotavtryck. Edge- och modulära anläggningar får också fäste för att stödja IoT och realtidsapplikationer. Moln/IDC-center stärker tjänsteleveransen för IT- och telekomsektorer. Företagsdatacenter behåller sin betydelse för känsliga och reglerade industrier. Mega-datacenter är begränsade men framväxande. Colocation förblir ledande på grund av sin skalbarhet, flexibilitet och kostnadseffektivitet.

Efter implementeringsmodell

Molnbaserad implementering leder den grekiska datacentermarknaden när företag skiftar mot agila lösningar. Hybridmodeller får fäste när företag balanserar efterlevnad och flexibilitet. Lokala anläggningar behåller närvaro inom regering och försvar. Molnanvändning förblir dominerande på grund av skalbarhet och kostnadsfördelar. Företag föredrar hybrid för affärskritiska arbetsbelastningar. Små och medelstora företag lutar starkt mot molnet för lägre infrastrukturkostnader. Marknaden visar snabb tillväxt i molndriven infrastruktur.

Efter företagsstorlek

Stora företag dominerar den grekiska datacentermarknaden på grund av högre budgetar och behov av skalbarhet. De prioriterar colocation, moln och hyperskala lösningar för verksamheten. Små och medelstora företag (SME) antar hanterade tjänster och molnimplementeringar för kostnadseffektivitet. SME driver efterfrågan på flexibla, prenumerationsbaserade modeller. Stora företag stödjer internationell anslutning och infrastrukturutveckling. Båda segmenten bidrar till expansion, men stora företag leder den totala marknadsandelen.

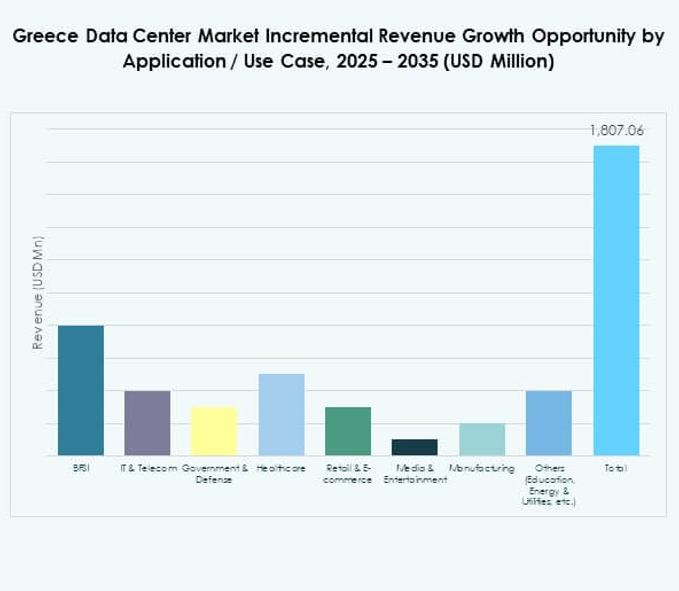

Efter Applikation / Användningsfall

IT och telekom leder den grekiska datacentermarknaden på grund av ökande efterfrågan på digitala tjänster. BFSI följer med starka krav på säker och kompatibel infrastruktur. Hälso- och sjukvård, detaljhandel och e-handel visar snabb adoption av colocation och molnmodeller. Media och underhållning expanderar efterfrågan på låg latens och skalbar infrastruktur. Tillverkning integrerar IoT-drivna lösningar som kräver edge-anläggningar. Regering och försvar står också för betydande adoption. Utbildning och verktyg bidrar med mindre andelar men fortsätter att expandera.

Efter Slutanvändarindustri

Molntjänstleverantörer dominerar den grekiska datacentermarknaden med växande investeringar. Företag följer med efterfrågan på privata och hybrida anläggningar. Colocation-leverantörer stödjer SME och globala anslutningsbehov. Statliga myndigheter prioriterar efterlevnadsdrivna implementeringar. Andra, inklusive energi och utbildning, antar mindre men växande fotavtryck. Molnleverantörer förblir ledare på grund av omfattningen och räckvidden av de tjänster som levereras.

Regionala Insikter

Västra Grekland Leder Med Stark Andel Stödd Av Infrastrukturinvesteringar

Västra Grekland leder den grekiska datacentermarknaden med 38% andel. Dess tillväxt stöds av avancerad infrastruktur och internationella anslutningsprojekt. Starka investeringar från molnleverantörer stärker dess position som en knutpunkt. Företag i denna subregion drar nytta av höghastighetsnätverk och colocation-tjänster. Det är attraktivt för globala investerare som söker stabil avkastning. Västra Grekland fortsätter att stärka sin roll i internationella dataflöden.

Centrala Grekland Framträder Som En Växande Subregion Med Expanderande Företagsbehov

Centrala Grekland har 34% andel av den grekiska datacentermarknaden. Subregionen ser ökad adoption av hybrida och molnbaserade implementeringar. Företag driver tillväxt genom IT-modernisering och digitala transformationsstrategier. Stark efterfrågan från BFSI, hälso- och sjukvård och telekom stödjer expansionen. Det utvecklas till en kritisk knutpunkt för medelstora och stora företag. Centrala Grekland blir en viktig del av marknadens tillväxtväg.

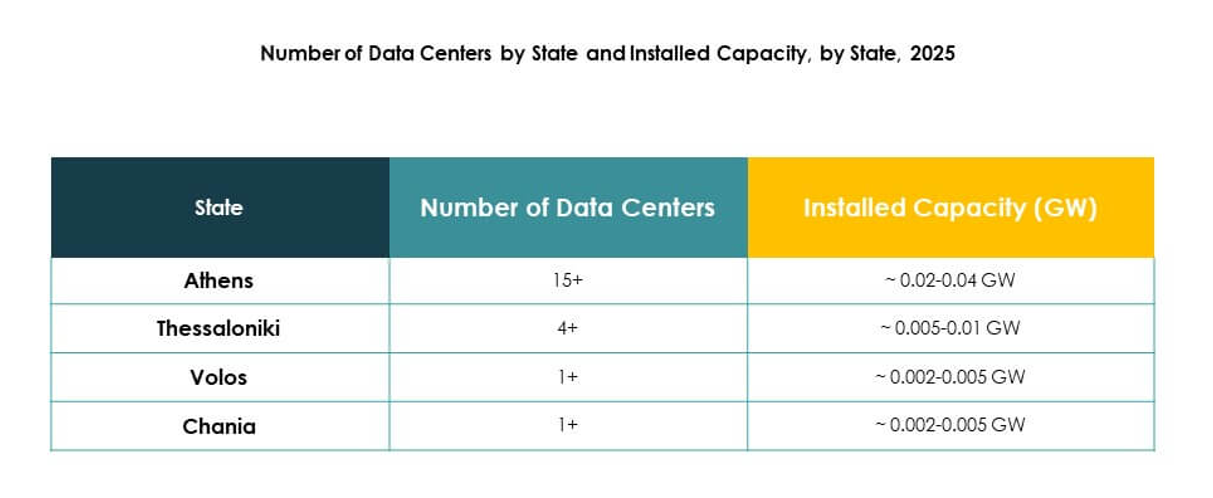

- Till exempel inledde Lamda Hellix (Digital Realty) byggandet av ett nytt operatörsneutralt datacenter i Heraklion, Kreta planerat för 2025 med en projekterad kapacitet på upp till 6,5 MW, designat för interkontinental och undervattenskabelanslutning, officiellt tillkännagivet i oktober 2022.

Östra Grekland Utvecklas Med Nischade Tillväxtmöjligheter Och Gränsöverskridande Anslutning

Östra Grekland representerar 28% andel av den grekiska datacentermarknaden. Det drar nytta av geografisk anslutning till regionala och internationella rutter. Företag använder datacenter för tillverkning, detaljhandel och logistikapplikationer. Investeringar i edge och modulär infrastruktur stödjer lokala ekosystem. Det ses som en framväxande destination för gränsöverskridande anslutningsprojekt. Östra Grekland visar stadig tillväxt med långsiktig potential.

- Till exempel invigde Sparkle en andra Point-of-Presence (PoP) i Thessaloniki i juli 2025, vilket utökade säker, låg-latensanslutning för Sydösteuropa och sammankopplade Grekland med BlueMed undervattenskabelsystem, som bekräftades i deras pressmeddelande daterat den 16 juli 2025.

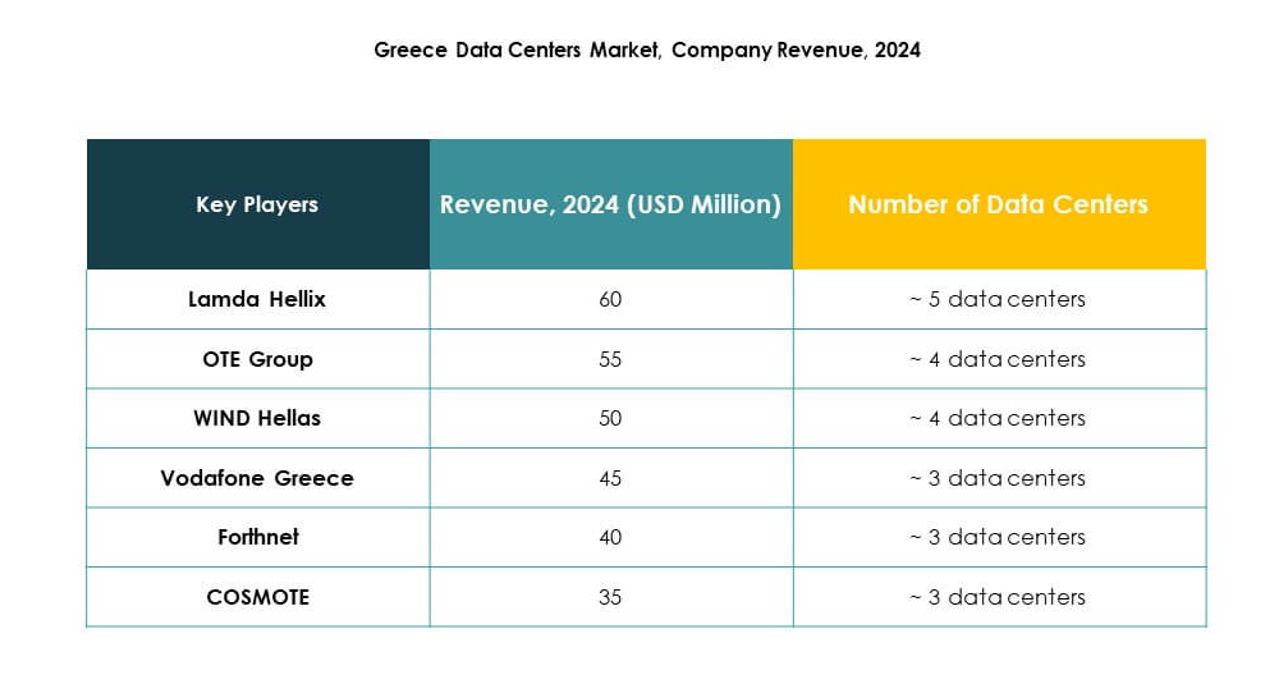

Konkurrensinsikter:

- Lamda Hellix

- OTE Group

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Greece

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den grekiska datacentermarknaden kännetecknas av stark konkurrens mellan inhemska telekomoperatörer, globala molnleverantörer och colocation-specialister. Lokala ledare som Lamda Hellix, OTE Group och COSMOTE investerar i att utöka infrastruktur och energieffektivitet för att stödja digital transformation. Internationella jättar inklusive Microsoft, AWS och Google stärker konkurrenskraften genom att implementera molnregioner och hyperskaliga anläggningar. Marknaden drar nytta av strategiska allianser, fusioner och nya tjänstelanseringar som påskyndar antagandet av moln- och colocation-modeller. Vodafone Greece, WIND Hellas och Forthnet fokuserar på integrerade telekom-datatjänster för att fånga företagskunder. Digital Realty och NTT siktar på global anslutning och företagslösningar, vilket stärker Greklands position som en växande regional hubb.

Senaste utvecklingen:

- I augusti 2025 levererade Metlen Athens-3 (ATH3) Data Center, som hanteras av Digital Realty, och markerade det som den största datacenteranläggningen i Grekland. Denna nyligen lanserade plats i Koropi, Attika, erbjuder moderna datalagrings- och globala molnanslutningstjänster och lockar redan betydande intresse från ledande internationella tjänsteleverantörer, vilket stärker Greklands position som en växande hubb för digitala tjänster i Sydösteuropa.

- I april 2025 lanserade Digital Realty officiellt HER1-datacentret på den grekiska ön Kreta, och utökade sina kapaciteter med en avancerad anläggning som stöder en 1MW IT-belastning och kan skalas upp till 5MW. Denna investering förstärker Digital Realtys närvaro, vilket möjliggör för Kreta att fungera som en undervattenskabel och digital anslutningsport för Östeuropa, Mellanöstern och Nordafrika.