Sammanfattning:

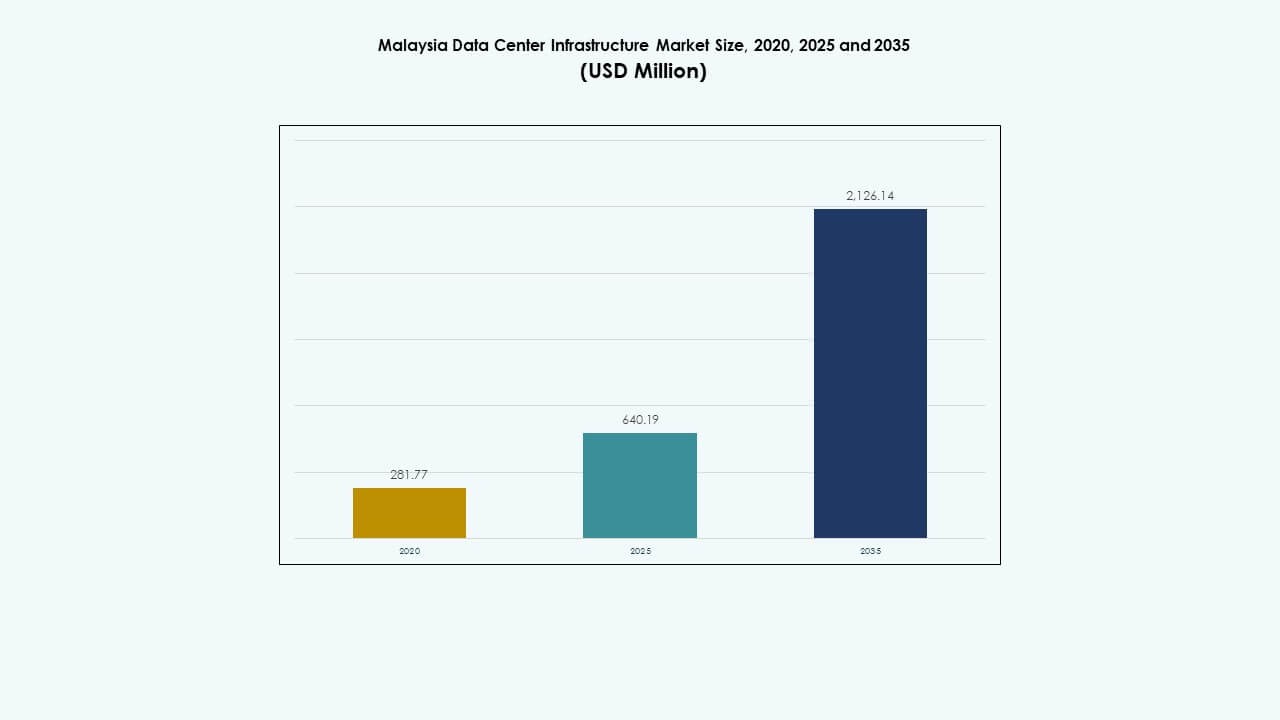

Storleken på Malaysias datacenterinfrastrukturmarknad värderades till 281,77 miljoner USD år 2020 och förväntas nå 640,19 miljoner USD år 2025 och förväntas uppgå till 2 126,14 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Malaysias datacenterinfrastrukturmarknad 2025 |

USD 640,19 miljoner |

| Malaysias datacenterinfrastrukturmarknad, CAGR |

12,65% |

| Storlek på Malaysias datacenterinfrastrukturmarknad 2035 |

USD 2 126,14 miljoner |

Marknaden drivs av ökad molnanvändning, AI-drivna arbetsbelastningar och en övergång mot hybrida IT-modeller. Operatörer investerar i modulär kraft, avancerad kylning och högdensitets-IT-infrastruktur för att stödja digital transformation. Företag kräver skalbara och energieffektiva system för att möjliggöra realtidsbearbetning, edge computing och automation. Malaysias strategiska läge, politiskt stöd och robusta anslutning lockar hyperscalers och regionala datacenteroperatörer. Detta positionerar marknaden som en nyckelknutpunkt i Sydostasiens digitala infrastrukturlandskap.

Klang Valley leder tack vare mogen nätverksåtkomst, företagsnärvaro och etablerade colocation-zoner. Johor framträder som en regional hotspot, drivet av närheten till Singapore, tillgänglig mark och nya hyperscale-projekt. Penang och omgivande regioner får också ökad uppmärksamhet, stödda av industriell tillväxt och ökad efterfrågan på distribuerade edge-noder. Dessa platser stödjer olika distributionsbehov inom finans-, logistik- och molnsegmenten.

Marknadsdrivkrafter

Marknadsdrivkrafter

Molnintegration, AI-arbetsbelastningar och IoT-expansion påskyndar modernisering av infrastruktur i datacenter

Malaysias övergång mot digitala strategier ökar investeringarna i skalbar och intelligent datacenterinfrastruktur. Molnanvändning från företag och offentliga myndigheter driver efterfrågan på nästa generations elektriska och mekaniska komponenter. AI-arbetsbelastningar och IoT-implementering kräver högre bearbetningstäthet och realtidsdatahantering. Företag antar vätskekylning, containeriserade designer och skalbara kraftsystem för att möta nya IT-krav. Malaysias datacenterinfrastrukturmarknad gynnas av denna innovationsvåg och systemuppgraderingar. IT-infrastrukturleverantörer utökar modulära racklösningar för att stödja snabb distribution. Globala operatörer prioriterar Malaysia för hybrida arbetsbelastningar som kräver regional närvaro. Automatisering inom kraft-, kyl- och säkerhetshantering förbättrar operativ synlighet och energieffektivitet. Strategiskt fokus på digitala tjänster med låg latens driver pågående infrastrukturförnyelsecykler.

- Till exempel använder Huaweis FusionServer 2488H V6 fyra 3:e generationens Intel Xeon Scalable-processorer i ett 2U-utrymme, vilket stöder 48 DDR4 DIMM:er för upp till 18TB minneskapacitet med Optane PMem i högdensitets AI-scenarier.

Digitala policyinitiativ och strategisk placering förstärker marknadens attraktivitet för investerare och molnleverantörer

Regeringsinitiativ som MyDIGITAL och JENDELA fortsätter att stärka grunderna för digital infrastruktur. Malaysias undervattenskabelanslutningar, gränsöverskridande fiberleder och regulatorisk öppenhet lockar stora molnaktörer och samlokaliseringsoperatörer. Digitala nav i Klang Valley och Johor får fart tack vare incitament och tillgång på mark. Malaysias datacenterinfrastrukturmarknad drar nytta av ökat företagsförtroende för molnanvändning och tillväxt av sammankoppling. Finansiella institutioner, telekomföretag och logistikaktörer leder investeringar i privata och hybrida IT-lösningar. Beredskap för edge computing och prioriteringar för digital suveränitet uppmuntrar ytterligare lokal hosting. Tillväxten av multi-cloud-arkitektur leder till efterfrågan på flexibel och skalbar nätverksinfrastruktur. Malaysias position som en digital bro mellan Singapore, Indonesien och den bredare ASEAN-regionen driver gränsöverskridande distributioner.

Företagens hybrid-IT-utveckling och modeller för distansarbete påskyndar edge-distributioner

Stora företag omstrukturerar IT-strategier kring hybrid och distribuerad arkitektur. Fjärrverksamhet, molnsamarbetsverktyg och ökande behov av cybersäkerhet förändrar efterfrågeprofiler för datacenter. Edge-datacenter minskar latens, stöder realtidsanalys och förbättrar applikationsrespons. Malaysias datacenterinfrastrukturmarknad utvecklas med fler edge-noder och modulära edge-system som distribueras över urbana och semi-urbana områden. Detaljhandel, tillverkning och logistikföretag föredrar regionalt distribuerad infrastruktur för bättre service tillgänglighet. Utrustningstillverkare erbjuder containerlösningar med integrerad kraft och kylning för att möjliggöra snabbare distribution. Dessa trender ökar investeringarna i skalbara, prefabricerade komponenter. Företag söker hög tillförlitlighet samtidigt som de kontrollerar energianvändningen, vilket driver på antagandet av avancerade UPS, PDU:er och racknivå-kylsystem.

- Till exempel är Dells PowerEdge XR12 en robust 2U edge-server som stöder NVMe-lagring, upp till 1TB minne och designad för realtids IoT-analys i tuffa miljöer.

Hållbar infrastruktur och mål för gröna datacenter omformar utrustningspreferenser

Energianvändning, koldioxidutsläpp och kylningseffektivitet blir kritiska designöverväganden. Operatörer övergår till högpresterande kylmaskiner, vätskekylning och intelligenta luftflödessystem. Modulära UPS-system, batterienergilagring och förnybar integration får uppmärksamhet över nya byggprojekt. Malaysias datacenterinfrastrukturmarknad lockar investerare i linje med ESG-mål. Certifieringar som LEED och ISO 50001 påverkar utrustningsupphandling. Smarta byggnadskontroller och prediktiva underhållsverktyg hjälper till att minska stillestånd och förbättra prestanda. Integration av realtidsövervakningsprogramvara över elektriska och mekaniska system förbättrar effektivitetsspårning. Utrustningsleverantörer erbjuder livscykelenergianalys, vilket möjliggör optimerad drift och underhåll. Dessa drivkrafter omformar framtida infrastruktursatsningar mot energieffektiva och miljöansvariga anläggningar.

Marknadstrender

Marknadstrender

Tillväxt av undervattenskablar och sammankopplingstjänster driver nätverkscentrerad infrastrukturutvidgning

Malaysias ökande roll som regional dataöverföringsnav driver efterfrågan på höghastighetsinfrastruktur för sammankoppling. Tillväxten av undervattenskablar som länkar till USA, Kina och Sydostasien ökar bandbreddskapaciteten vid viktiga landningsstationer. Malaysias marknad för datacenterinfrastruktur gynnas av denna trend genom ökande installation av routrar, switchar och optisk fiber. Telekomoperatörer utökar gränsöverskridande anslutningar med Singapore och Indonesien för redundans. Operatörer och hyperskalare samlokaliserar nära kabellandningsstationer för att minska överföringslatens. Multitenant-datacenter investerar i optiska ryggradsnät och mörka fiberlänkar för att stödja innehållsleverantörer. Neutrala internetutbytespunkter möjliggör bättre peering och trafikdistribution. Nätverksredundans och ultralåg latensanslutningar blir kritiska differentierare.

Vätskekylning och nedsänkningstekniker får fart för behov av högdensitetsberäkning

AI-modeller, ML-algoritmer och avancerade simuleringsarbetsbelastningar kräver tät beräkningshårdvara. Traditionell luftkylning blir ineffektiv för rack som drar 30–50 kW eller mer. Datacenteroperatörer utforskar kallplattvätskekylning, bakdörrsvärmeväxlare och nedsänkningsinstallationer. Malaysias marknad för datacenterinfrastruktur integrerar sådana lösningar i hyperskala och högdensitetsföretagszoner. Leverantörer lanserar modulära vätskekylningskit för GPU:er och AI-servrar. Operatörer designar mekaniska system för att stödja tvåfasiga nedsänkningstankar med minskad vattenanvändning. Dessa tekniker förbättrar PUE och utökar rackkapaciteten utan att öka fotavtrycket. Smarta kontroller automatiserar reglering av vätsketemperatur för olika rackzoner.

Integration av smart infrastruktur ökar prediktivt underhåll och resursoptimering

Datacenter antar intelligenta styrsystem över elektriska och mekaniska domäner. Realtidsövervakning, sensorfusion och prediktiv analys möjliggör snabbare felupptäckt och energihantering. Malaysias marknad för datacenterinfrastruktur ser tillväxt i integrerade mjukvaruplattformar kopplade till UPS, kylaggregat, batterier och PDU:er. Operatörer implementerar DCIM- och BMS-verktyg med AI-drivna optimeringsfunktioner. Infrastrukturautomation hjälper till att minska mänskliga fel och hantera efterfrågetoppar. Tillgångsspårning och termisk avbildning förbättrar underhållsplanering av utrustning. Anläggningschefer får varningar innan potentiella fel, vilket minskar risken för driftstopp. Smartare infrastruktur förbättrar tillgångens livslängd, operativ synlighet och miljöefterlevnad.

Colocation skiftar mot hyperskalapoddar med modulär och prefab-konstruktion

Colocation-anläggningar rör sig bort från traditionella fleranvändarhallar mot hyperskala-klara pods. Operatörer använder prefabricerade moduler, integrerade kraftblock och fabrikssammansatta infrastruktur-enheter. Detta tillvägagångssätt förkortar byggtiden och säkerställer konsekvens. Malaysias marknad för datacenterinfrastruktur antar modulär EPC-leverans för stora projekt. Utvecklare anpassar pod-design till hyresgästs specifika belastning, redundans och kylbehov. Webbplatsförberedelser anpassas till just-in-time leverans av moduler. Mekaniska och civila system förtestas på fabriksnivå för snabbare driftsättning. Denna modell tilltalar hyperskalaföretag som söker regional expansion utan långa byggtider.

Marknadsutmaningar

Marknadsutmaningar

Nätverkets tillförlitlighet, prisvolatilitet på el och förseningar i tillgång till verktyg påverkar skalbarheten

Tillgången på el förblir en stor begränsning vid utveckling av storskaliga datacenter i vissa regioner. Nätbegränsningar, långa ledtider för uppgraderingar av transformatorstationer och fluktuerande tariffer påverkar kostnadsförutsägbarheten. Malaysias marknad för datacenterinfrastruktur står inför utmaningar med att säkra multi-MW-verktygstillgång för hyperskala-byggnader. Utvecklare står ofta inför projektförseningar på grund av upphandlingsproblem med transformatorer eller eftersläpningar i installation av ställverk. Stigande energikostnader minskar ROI för colocation och företagsbyggen. Operatörer måste investera i reservgeneratorer, energilagring och efterfrågeresponsstrategier. Detta ökar initial CAPEX och operativ komplexitet. Regulatoriska förseningar i godkännanden för nätverksanslutningar skapar osäkerhet i expansionsplaner.

Brist på kvalificerad arbetskraft och störningar i leveranskedjan hindrar infrastrukturutbyggnad

Malaysia saknar en djup pool av kvalificerade tekniker för specialiserat arbete inom datacenterinfrastruktur. Roller inom elektrisk design, driftsättning, termisk ingenjörskonst och DCIM-implementering är svåra att fylla. Malaysias marknad för datacenterinfrastruktur ser längre projektcykler på grund av kompetensbrister. Internationella leverantörer behöver ofta ta in externa konsulter, vilket ökar implementeringskostnaderna. Flaskhalsar i leveranskedjan för PDU:er, kylaggregat och fiberkablar fördröjer också installationstider. Geopolitiska spänningar, hamnträngsel och brist på råmaterial påverkar tillgängligheten av importerade komponenter. Ledtider för högkapacitets-UPS och inneslutningssystem har förlängts efter pandemin.

Marknadsmöjligheter

AI, Smart Nation-planer och lokaliserade molnzoner öppnar nya tillväxtmöjligheter

Malaysias AI-vägkarta, Industry 4.0-program och Smart City-initiativ skapar stadig efterfrågan på avancerade datacenter. Malaysias marknad för datacenterinfrastruktur drar nytta av växande AI-modellträning, edge AI-inferens och realtidsdataapplikationer. Ny efterfrågan uppstår från anslutna trafiksystem, prediktiv sjukvård och AI-plattformar för allmän säkerhet. Inhemska molnzoner som lanseras av stora hyperskalare erbjuder lokaliseringsfördelar och efterlevnadssäkerhet. Lokala partners engagerar sig i ombyggnad och modulära byggen för att stödja distribuerade efterfrågepunkter.

Integration av förnybar energi, gröna skatteincitament och ESG-mål skapar hållbarhetsfokuserade investeringar

Investerare riktar in sig på gröncertifierade campus som drivs av sol-, vatten- eller bioenergikällor. Malaysias marknad för datacenterinfrastruktur anpassar sig till nationella klimatmål genom energieffektiva byggen och uppgraderingar av utrustning. Utvecklare får incitament för grön byggnadscertifiering, höga PUE-standarder och material med låg koldioxidpåverkan. Batterilagring, DC-strömfördelning och effektiva kylsystem förbättrar hållbarhetsmåtten. ESG-drivet kapital prioriterar långsiktiga projekt med miljötransparens.

Marknadssegmentering

Efter Infrastrukturtyp

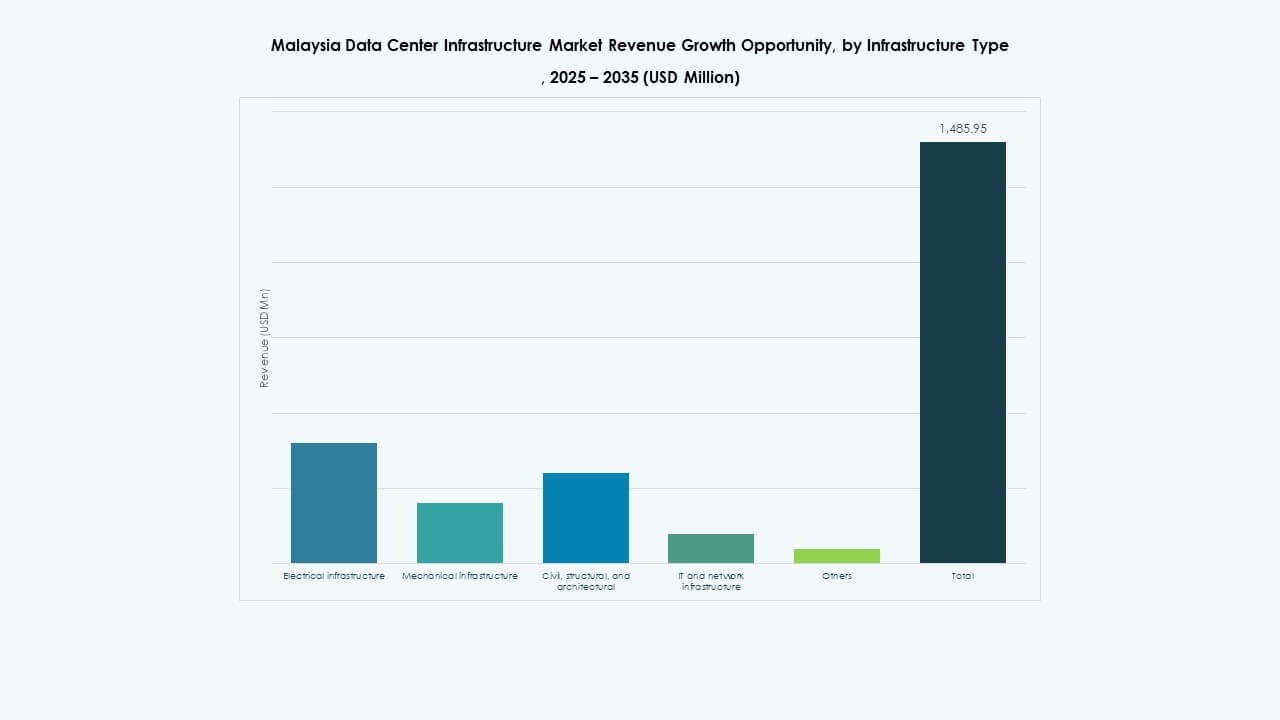

Malaysias marknad för datacenterinfrastruktur leds av elektrisk och mekanisk infrastruktur, som tillsammans står för majoriteten av CAPEX. Elektriska system som UPS och PDU:er är kritiska på grund av behovet av oavbruten drift och redundans. Mekaniska system som kylaggregat och kylsystem stödjer ökande rackdensiteter. IT- och nätverksinfrastruktur följer nära, drivet av molnmigration och edge-implementeringar. Civila och arkitektoniska element utvecklas med modulära byggen och seismiskt kompatibla superstrukturer.

Efter Elektrisk Infrastruktur

Oavbruten strömförsörjning (UPS) och batterienergilagringssystem dominerar detta segment. Dessa system är avgörande för att säkerställa drifttid och minska beroendet av elnätet. Strömfördelningsenheter och ställverk följer på grund av expansionen av Tier III- och Tier IV-anläggningar. Malaysias marknad för datacenterinfrastruktur ser ett ökande intresse för litiumjonbatterier över traditionella bly-syrabatterier. Utmaningar med elnätsanslutning får många utvecklare att förlita sig på modulära kraftblock och lokala transformatorstationer för snabb implementering.

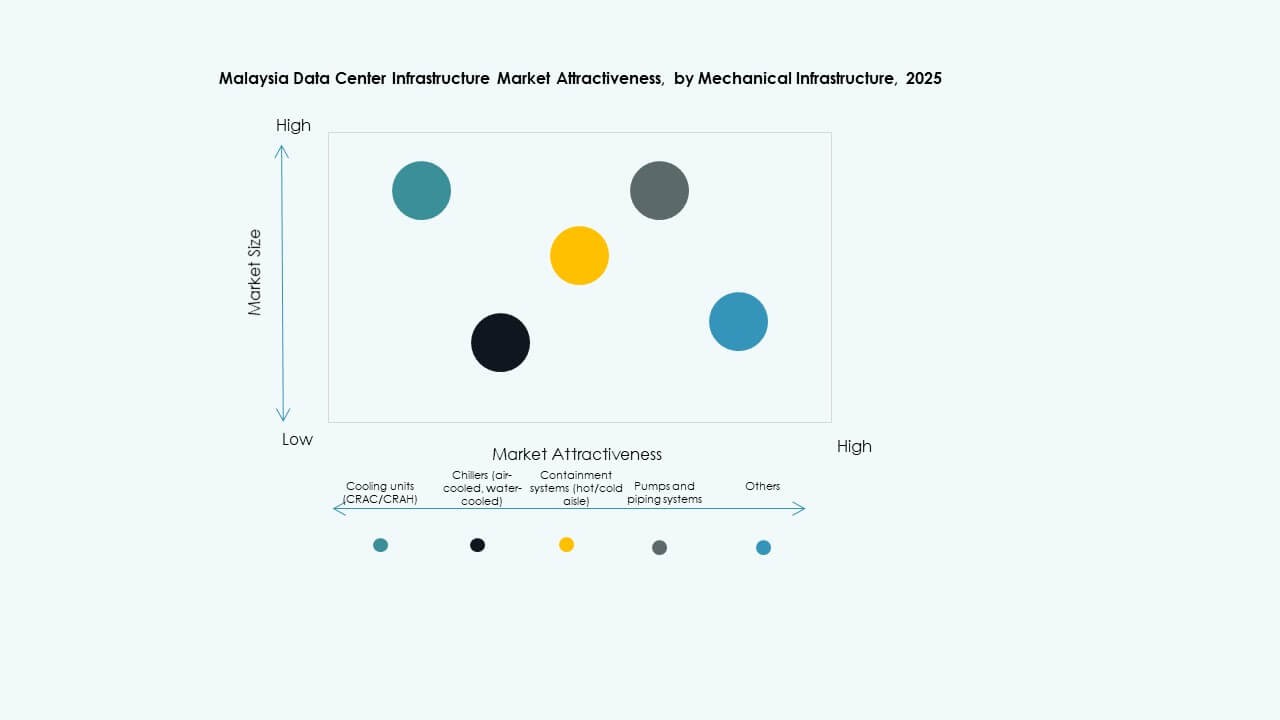

Efter Mekanisk Infrastruktur

Kylaggregat och inneslutningssystem leder mekaniska infrastrukturutgifter på grund av ökande värmelaster från AI och HPC. Operatörer implementerar gånginnehållning för att förbättra luftflödeshantering och kylningseffektivitet. Pumpar och rörsystem ser ökande efterfrågan i vätskekylda miljöer. Kylsystem utvecklas mot variabelhastighets- och inverterstyrda designer för att minska energislöseri. Malaysias marknad för datacenterinfrastruktur stödjer denna förändring genom att prioritera energieffektivitet och drifttid i både hyperscale- och företagsbyggen.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och byggnadshöljeskomponenter representerar den största delen av byggkostnaderna. Utvecklare använder upphöjda golv och modulära väggsystem för att möjliggöra flexibilitet i utrustningslayout. Förberedelse av platsen blir viktigare på grund av markanvändningsoptimering och miljöefterlevnad. Malaysias marknad för datacenterinfrastruktur ser intresse för prefabricerade modulära system för snabbare byggnationer. Seismisk motståndskraft och vädersäkra designer tillför långsiktigt värde. Lokala entreprenörer antar i allt högre grad internationella standarder för att möta investerares förväntningar.

Efter IT & Nätverksinfrastruktur

Nätverksutrustning och kablage leder detta segment, drivet av krav på interkonnektivitet och peering. Lagring och servrar implementeras ofta av hyresgäster, men colocation-operatörer investerar fortfarande i bassystem för hanterade tjänster. Rack och inneslutningar måste stödja täta laster och avancerade luftflödesdesigner. Malaysias marknad för datacenterinfrastruktur får dragkraft med leverantörer som erbjuder förintegrerade IT-staplar. Optisk fiberanvändning stödjer högre bandbredd och låga latenskrav över hyperscale- och företagshyresgäster.

Efter Datacentertyp

Hyperscale och colocation-datacenter dominerar landskapet och innehar tillsammans den största andelen. Hyperscale-tillväxt kommer från globala molnföretag, medan lokala företag och statliga arbetsbelastningar stödjer colocation. Edge-datacenter får fotfäste för applikationer känsliga för latens inom logistik och detaljhandel. Företags- och andra nischdatacenter bidrar med en mindre andel. Den malaysiska marknaden för datacenterinfrastruktur gynnar Tier III eller IV colocation-byggnader med snabb expansionskapacitet.

Efter leveransmodell

Design-build eller EPC förblir den mest föredragna modellen för stora greenfield-projekt. Turnkey-leverans föredras av internationella hyperscalers för att minimera samordningsrisker. Retrofit-projekt är vanliga i storstadsområden med äldre infrastruktur. Modulära fabriksbyggda modeller väcker intresse för edge- och avlägsna installationer. Byggledning används vid flerfas- eller hyresgästspecifika utrullningar. Den malaysiska marknaden för datacenterinfrastruktur stöder flexibla leveransmetoder baserade på hastighet, komplexitet och skalbarhet.

Efter Tier-typ

Tier III dominerar på grund av balansen mellan kostnad och motståndskraft, och täcker de flesta företags- och hyperscale-behov. Tier IV-anläggningar ökar i reglerade sektorer som finans och regering. Tier I och II är begränsade till edge-installationer och reservanläggningar. Den malaysiska marknaden för datacenterinfrastruktur visar en stadig övergång mot Tier III+ med N+1 redundans och energieffektiva konfigurationer. Tier-certifiering förblir ett viktigt värdeerbjudande för nya anläggningsmeddelanden.

Regionala insikter

Klang Valley förblir den centrala navet med över 60% marknadsandel

Klang Valley, inklusive Cyberjaya och Kuala Lumpur, dominerar den malaysiska marknaden för datacenterinfrastruktur med över 60% andel. Dess starka fibernätverk, närhet till finansiella distrikt och mogna fastighetsalternativ gör det idealiskt för hyperscale- och företagsinstallationer. Regeringsstöd, såsom MSC Malaysia-incitament, fortsätter att locka lokala och globala aktörer. Regionen rymmer flera operatörsneutrala anläggningar, molnzoner och campusliknande datacenter. Kontinuerlig tillgång till el och teknisk talang ger ytterligare styrka.

- Till exempel erbjuder Equinix’s KL1-anläggning i Cyberjaya 900 skåp över 2,630 kvadratmeter colocation-utrymme vid full utbyggnad.

Johor framträder med 25% marknadsandel drivet av gränsöverskridande efterfrågan från Singapore

Johor blir snabbt Malaysias sekundära datacenterregion och fångar nästan 25% av marknaden. Dess närhet till Singapore gör det möjligt för hyperscalers och operatörer att betjäna överflödig efterfrågan. Tillgång till mark, konkurrenskraftiga elpriser och statliga incitament gör Johor attraktivt för expansion. Mega-campusprojekt med över 100 MW kapacitet är under utveckling i Sedenak och Nusajaya. Iskandar-regionen stämmer överens med Malaysias Southern Digital Gateway-strategi och lockar långsiktiga molninvesteringar.

- Till exempel förvärvade Equinix 14,300 kvadratmeter mark nära KL1 i Cyberjaya för RM23 miljoner för att utöka kapaciteten som betjänar regional efterfrågan.

Penang och framväxande regioner står för 15% marknadsandel på grund av industriell efterfrågan och anslutningsprojekt

Penang och andra framväxande områden bidrar med de återstående 15 % av marknaden. Penang drar nytta av sin bas för elektronikproduktion och djuphavshamn. Landningar av undervattenskablar och industriområden stödjer edge-distributioner och högpresterande arbetsbelastningar. Andra regioner som Sarawak och Sabah ser pilotdatacenter som fokuserar på offentlig moln och edge. Dessa platser stödjer distribuerade distributioner, katastrofåterställning och gröna datacenterinitiativ med hjälp av vattenkraft.

Konkurrensinsikter:

Konkurrensinsikter:

- AIMS Data Centre

- EdgeConneX

- Yondr Group

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- Delta Electronics

Den malaysiska datacenterinfrastrukturmarknaden kännetecknas av stark konkurrens bland globala datacenteroperatörer och specialiserade utrustningsleverantörer. AIMS Data Centre och EdgeConneX driver lokal tillväxt genom colocation-kapacitet och operatörsneutrala anläggningar. Equinix och Yondr expanderar hyperskaliga fotavtryck för att möta moln- och företagsbehov. Infrastrukturleverantörer som Schneider Electric, Vertiv och Huawei erbjuder kompletta lösningar inom kraft, kylning och övervakningssystem. Dell och Cisco fokuserar på skalbar IT- och nätverksinfrastruktur för hybridarbetsbelastningar. Aktörer konkurrerar om energieffektivitet, snabbhet i distribution och modulär designflexibilitet. Stark statlig stöd och digitala investeringszoner lockar nya aktörer. Marknadsledare bildar strategiska partnerskap med telekomföretag, energibolag och molnföretag för att säkra långsiktiga kontrakt och krafttillgänglighet. Det förblir attraktivt för företag som riktar sig mot ASEAN:s digitala expansion och edge computing-tillväxt.

Senaste utvecklingen:

- I december 2025 tillkännagav GIBO ett strategiskt samarbete med E Total Technology Sdn Bhd för att påskynda utvecklingen av AI-infrastruktur och förbättra högpresterande datorkapaciteter i Malaysia

- I november 2025 slutförde Yondr Group försäljningen av sitt 300 MW hyperskaliga datacentercampus i Johor till Vantage Data Centers som en del av en investering på 1,6 miljarder dollar i APAC.

- I oktober 2024 planerade Bridge Data Centres, genom ett joint venture med Mah Sing, att utveckla nya datacenter utanför Kuala Lumpur, vilket markerar en viktig expansion i Malaysias datacenterinfrastruktur via strategiskt partnerskap

- I augusti 2024 tillkännagav Vantage Data Centers starten av byggandet av sitt KUL2-campus i Cyberjaya, en AI-redo anläggning med 256 MW kraftkapacitet, vilket representerar en betydande ny infrastrukturstart.