Sammanfattning:

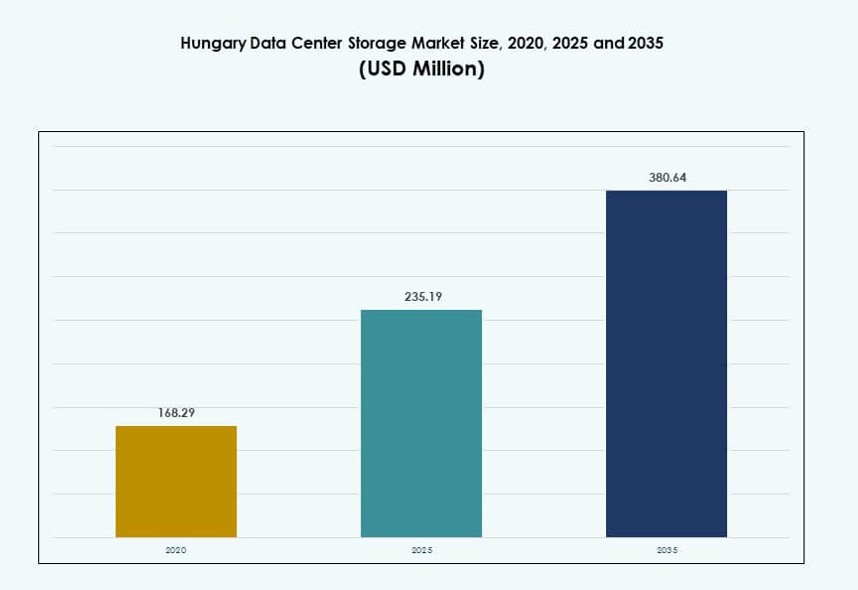

Storleksmarknaden för datacenterlagring i Ungern värderades till 168,29 miljoner USD år 2020 och förväntas nå 235,19 miljoner USD år 2025 och förväntas uppgå till 380,64 miljoner USD år 2035, med en CAGR på 4,87% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storleksmarknad för datacenterlagring i Ungern 2025 |

235,19 miljoner USD |

| Storleksmarknad för datacenterlagring i Ungern, CAGR |

4,87% |

| Storleksmarknad för datacenterlagring i Ungern 2035 |

380,64 miljoner USD |

Företag i Ungern skiftar mot hybrid- och molnnativ lagring för att stödja digital transformation. Den ökande användningen av AI, IoT och big data ökar efterfrågan på infrastruktur med låg latens och hög prestanda. Regeringens digitaliseringsinsatser och lokala efterlevnadsbehov driver lagringsinvesteringar över sektorer. Företag prioriterar programvarudefinierade, modulära system för att optimera kostnad och flexibilitet. Marknadens strategiska relevans växer när organisationer moderniserar äldre system och rör sig mot skalbara plattformar.

Centrala Ungern leder marknaden, med Budapest som står för majoriteten av lagringsutbyggnaderna tack vare sin starka fiberinfrastruktur och företagsdensitet. Västra Ungern visar momentum drivet av tillverkning och gränsöverskridande IT-aktivitet. Östra och södra regionerna expanderar gradvis genom digitala initiativ inom offentlig sektor och uppgraderingar av utbildningsinstitutioner. Marknaden visar balanserad utveckling formad av både kommersiell efterfrågan och statligt ledd infrastrukturutveckling.

Marknadsdynamik:

Marknadsdrivkrafter

Växande skifte mot digital transformation över företagsarbetsbelastningar

Storleksmarknaden för datacenterlagring i Ungern gynnas av den snabba digitala omställningen över sektorer. Lokala företag migrerar alltmer arbetsbelastningar till datacenter för tillförlitlighet och skalbarhet. Stark efterfrågan på backup, katastrofåterställning och realtidsanalys ökar företagslagringsinvesteringar. Företag söker lagring med låg latens som stödjer både äldre system och moderna molnnativa applikationer. Integrationen av AI och IoT över industriella och tjänstevertikaler ökar komplexiteten i lagringsbehoven. Dessa teknologier kräver höggenomströmningsinfrastruktur för realtidsbearbetning. Programvarudefinierad lagring och virtualisering vinner mark för att effektivt hantera denna komplexitet. Marknaden spelar en kritisk roll i att möjliggöra företagsagilitet. Den fungerar som en digital grund för strategiskt IT-beslutsfattande.

Antagande av hybridmolnarkitektur som förbättrar lagringsflexibilitet och prestanda

Hybridmolnlagringsarkitektur expanderar snabbt inom Ungerns IT-ekosystem. Företag söker sömlös integration mellan lokala och molnmiljöer. Flexibilitet, efterlevnad och kostnadseffektivitet driver denna trend, särskilt för medelstora företag. Organisationer föredrar hybridlösningar för att optimera arbetsbelastningsfördelning och minimera latens. Säker lagringsförsörjning i både privata och offentliga moln förbättrar tillgänglighet och motståndskraft. Ungerns lagringsleverantörer utvecklar hybridklara erbjudanden för att anpassa sig till globala molnstandarder. Antagandet av molnnativa plattformar möjliggör dynamisk lagringsallokering. Ungerns datacenterlagringsmarknad stöder kritiska arbetsflöden över distribuerade miljöer. Den säkerställer affärskontinuitet genom förbättrad flexibilitet och skalbarhet.

Teknologimoderniseringsinitiativ som stöder strategiska infrastrukturinvesteringar

Regerings- och privata sektorsinvesteringar syftar till att modernisera IT-infrastrukturen över hela landet. Offentliga digitala initiativ ökar efterfrågan på säker, energieffektiv datalagring. Företag antar nästa generations lagringslösningar som överensstämmer med utvecklande efterlevnadsstandarder. Moderna datacenter implementerar högdensitets flashsystem för att möta växande datavolymer. Organisationer prioriterar lagringsprestandamått som IOPS och genomströmning. Efterfrågan på datakryptering, backup-automation och sömlös failover ökar användningen av programvarulagring. Partnerskap med globala OEM:er hjälper lokala företag att skala kapaciteter snabbare. Ungerns datacenterlagringsmarknad spelar en viktig roll i att stödja nationella digitaliseringsstrategier. Den överbryggar klyftan mellan infrastrukturbehov och företagsmål.

- Till exempel rapporterade Magyar Telekom 2024 en capex på 113,3 miljarder HUF, med fokus på att uppgradera sitt nationella gigabitfasta nätverk, vilket bildar ett kritiskt lager för digital infrastruktur som stöder modernisering av företagslagring.

Ökat behov av datalokalisering och suveräna infrastrukturlösningar

Datasuveränitetspolicyer och GDPR-efterlevnad driver intresset för lokalt värd lagring. Företag undviker risker med gränsöverskridande dataöverföring genom att välja inhemska datacenter. Industrier som BFSI, regering och sjukvård kräver hög efterlevnad och lokaliserad datahantering. Denna trend främjar investeringar i företagsklassad lagringsinfrastruktur inom Ungerns gränser. Säkra och efterlevnadslösningar driver användningen av modulära och skalbara system. Kryptering i vila och geo-fencing-funktioner prioriteras i nya implementeringar. Tjänsteleverantörer utökar lokal närvaro för att möta den ökande efterfrågan. Ungerns datacenterlagringsmarknad utvecklas för att stödja betrodd infrastruktur. Den levererar motståndskraftig, policyanpassad lagring för reglerade sektorer.

- Till exempel tillkännagav Vantage Data Centers en investering på 1,4 miljarder euro i sin EMEA-datacenterplattform 2024 för att utöka kapaciteten över Europa, stödd av GIC och MEAG. Investeringen syftar till att skala sin regionala närvaro med över 2,5 GW IT-kapacitet under utveckling.

Marknadstrender

Ökning av AI- och maskininlärningsarbetsbelastningar driver behovet av intelligent lagring

Efterfrågan på AI-redo lagring ökar när företag utökar användningen av maskininlärning. Organisationer bearbetar ostrukturerad data från sensorer, bilder och loggar för att träna modeller. Detta driver på användningen av skalbar, högpresterande lagring som stödjer parallell bearbetning. NVMe-system föredras för deras låga latens och höga genomströmning. Lagringsleverantörer integrerar AI-funktioner för att förbättra datalagring och arbetsbelastningsoptimering. Realtidsanalysapplikationer kräver infrastruktur som anpassar sig dynamiskt. Ungerns företag bygger intelligenta arbetsflöden drivna av lagringsbaserade insikter. Ungerns datacenterlagringsmarknad anpassar sig till dessa utvecklande beräkningsmönster. Den stödjer dataintensiva arbetsbelastningar inom forskning, sjukvård och tillverkning.

Ökning av Edge-lagringsinfrastruktur för att stödja latenskänsliga applikationer

Företag antar alltmer edge-lagringslösningar för att bearbeta data närmare källan. Applikationer som IoT, smarta stadssystem och autonoma fordon kräver realtidsdataåtkomst. Lokaliserade edge-datacenter är värd för högpresterande lagring för att minimera latens. Ungern ser ökande installationer av mikrodatascenter över industriella zoner. Edge-lagring förbättrar svarstiden och möjliggör oavbruten analysflöde. Användning av SSD:er och robusta flashsystem stödjer drift i avlägsna miljöer. Telekomoperatörer distribuerar edge-lagringsnoder för att stödja 5G-tjänster. Ungerns datacenterlagringsmarknad möjliggör distribuerade dataarkitekturer. Den spelar en viktig roll i decentralisering av lagringsarbetsbelastningar.

Övergång mot gröna lagringssystem med fokus på energi- och resurseffektivitet

Hållbarhetsmål driver antagandet av energieffektiva datalagringsteknologier. Företag kräver lagringshårdvara med låg strömförbrukning och hög densitet. Gröna lagringslösningar minskar både driftskostnader och koldioxidavtryck. Flashbaserade system ersätter äldre roterande diskar för att minska energiförbrukningen. Ungerns leverantörer investerar i innovationer för lagringskylning och kraftoptimering. Vätskekylning och AI-kontrollerad termisk hantering väcker intresse. Offentliga sektorsorganisationer genomdriver gröna IT-standarder över infrastrukturprojekt. Ungerns datacenterlagringsmarknad inkorporerar ESG-principer i teknologiska färdplaner. Den stödjer företag i att bygga ansvarsfulla och efterlevande IT-miljöer.

Utveckling av Storage-as-a-Service (STaaS) affärsmodeller över företagssegment

Flexibla, prenumerationsbaserade lagringsmodeller vinner mark bland små och medelstora företag och startups. STaaS möjliggör för företag att skala kapacitet utan initiala infrastrukturkostnader. Leverantörer erbjuder paketlösningar som kombinerar lagringshårdvara, mjukvara och hanteringsverktyg. Betala-efter-tillväxt-modeller stödjer förutsägbar OPEX-budgetering. Ungern-baserade MSP:er utökar erbjudanden inom detta område för att betjäna regionala marknader. STaaS-lösningar integreras med hybridmolnplattformar och erbjuder multi-tenancy. Företag får tillgång till avancerade funktioner som snapshots, backup och lagring vid behov. Ungerns datacenterlagringsmarknad anpassar sig till återkommande intäktsmodeller. Den skapar nya möjligheter för tjänstedifferentiering och marknadsexpansion.

Marknadsutmaningar

Höga kostnader för avancerad lagringsinfrastrukturdistribution och integration

Moderna lagringssystem som all-flash arrays och NVMe-lösningar kräver höga kapitalinvesteringar. Små och medelstora företag har svårt att ha råd med sådan teknik i stor skala. Integration med befintlig infrastruktur kräver kvalificerad arbetskraft och specialiserade verktyg. Många ungerska företag står inför IT-budgetbegränsningar som begränsar uppgraderingar. Kostnaden för lagringsmigrering från äldre till moderna system förblir ett hinder. Att utbilda personal för att hantera komplexa hybrida installationer ökar driftskostnaderna. Lokala leverantörer står inför pristryck från globala konkurrenter med bredare portföljer. Den ungerska datacenterlagringsmarknaden måste balansera innovation med överkomlighet. Hållbar efterfrågan beror på kostnadseffektiva och modulära erbjudanden.

Cybersäkerhetshot och dataskyddskompatibilitet skapar operativt tryck

Ökande ransomware-attacker och cyberrisker ökar fokus på säkra lagringssystem. Företag måste säkerställa att data är krypterad, säkerhetskopierad och snabbt återställbar. Regulatoriska krav som GDPR introducerar strikta efterlevnadsförväntningar. Lagringsleverantörer måste integrera avancerad hotdetektering, åtkomstkontroll och återställningsfunktioner. Driftstopp från intrång kan leda till ekonomiska förluster och skador på anseendet. Företag kräver zero-trust-arkitektur och oföränderlig säkerhetskopiering. Att möta dessa säkerhetsbehov ökar infrastrukturens komplexitet och kostnad. Den ungerska datacenterlagringsmarknaden navigerar i denna miljö med robusta säkerhetsfokuserade lösningar. Den måste hantera utvecklande hotvektorer samtidigt som den stödjer affärskontinuitet.

Marknadsmöjligheter

Växande moln-native startup-ekosystem driver efterfrågan på smidig lagring

Ungerns tech-startup-ekosystem driver efterfrågan på smidiga och skalbara lagringslösningar. Moln-native företag behöver dynamisk tilldelning, API-baserad åtkomst och stöd för flera moln. Leverantörer som erbjuder flexibla implementeringar och STaaS-plattformar har fördelar. Offentliga och privata partnerskap främjar innovationshubbar, vilket stärker efterfrågan på smart lagring. Den ungerska datacenterlagringsmarknaden svarar på dessa digitala arbetsflöden. Den erbjuder flexibla, användningsbaserade modeller för snabbt växande affärsmiljöer.

Företags-AI och HPC-projekt frigör investeringar i högkapacitetslagring

AI, vetenskaplig databehandling och analys av stora datamängder kräver höggenomströmningslagringsplattformar. Universitet, forskningslaboratorier och företag investerar i robusta system som stöder parallell bearbetning. Flash arrays, NVMe och objektlagring uppfyller dessa behov med hastighet och skala. Infrastrukturberedskap för AI ökar marknadsrelevansen över sektorer. Den ungerska datacenterlagringsmarknaden stöder denna trend med intelligenta lagringsplattformar. Den hjälper till att driva högpresterande miljöer över vertikaler.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring fortsätter att dominera den ungerska datacenterlagringsmarknaden på grund av dess överkomlighet och enkelhet. Dock vinner all-flash-lagring snabbt marknadsandelar i högpresterande miljöer som finansiella tjänster och AI-arbetsbelastningar. Hybridlagring, som erbjuder både flash och snurrande diskar, lockar företag som balanserar kostnad med hastighet. Marknadens momentum skiftar mot hybrida system på grund av ökande AI- och analysarbetsbelastningar. Andra, såsom objektbaserad lagring, förblir nischade men växer i arkiveringsanvändningar.

Efter lagringsimplementering

Storage Area Network (SAN)-system har den största marknadsandelen på grund av hög tillgänglighet och prestanda i företagsmiljöer. Network-attached Storage (NAS)-system vinner mark bland medelstora företag för fildelning och samarbete. Direct-attached Storage (DAS) förblir relevant i småskaliga installationer men förlorar andelar till nätverkslösningar. Andra, såsom hyperkonvergerade plattformar, framträder som alternativ för smidiga implementeringar. Marknaden för datacenterlagring i Ungern speglar denna blandning av traditionella och nästa generations implementeringar.

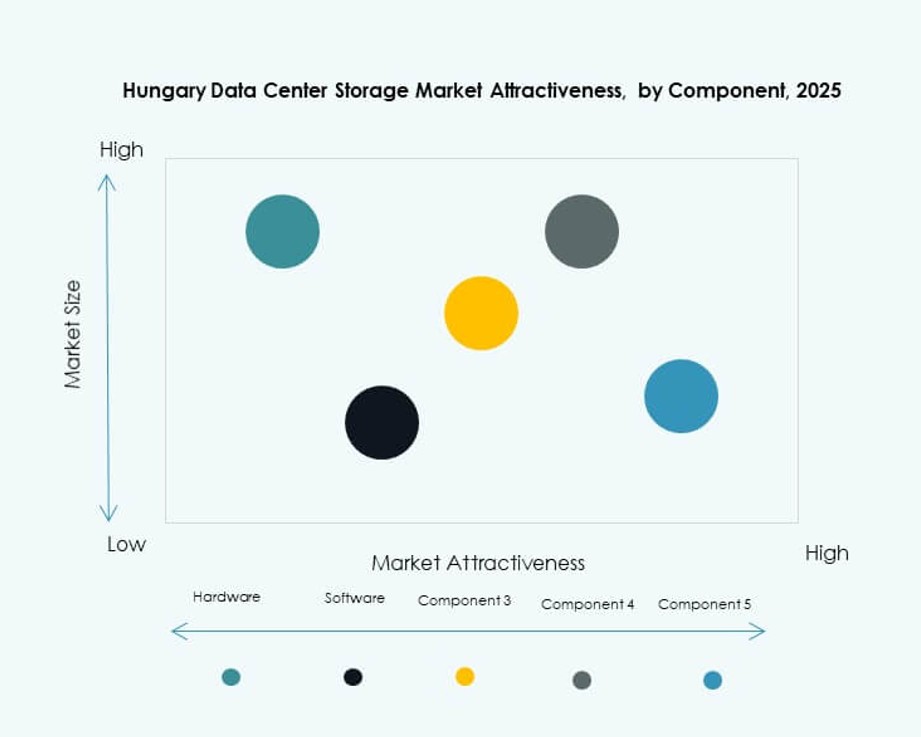

Efter Komponent

Hårdvara leder marknaden för datacenterlagring i Ungern, drivet av investeringar i servrar, flash-arrayer och högdensitetsrack. Dock får mjukvarulösningar uppmärksamhet eftersom lagringshantering blir mer komplex. Funktioner som deduplicering, nivåindelning och backup-automation ökar efterfrågan. Leverantörer paketerar båda komponenterna i nyckelfärdiga lösningar. Företag söker prestanda från hårdvara och intelligens från mjukvara. Marknaden utvecklas mot integrerade system som erbjuder sömlös kontroll.

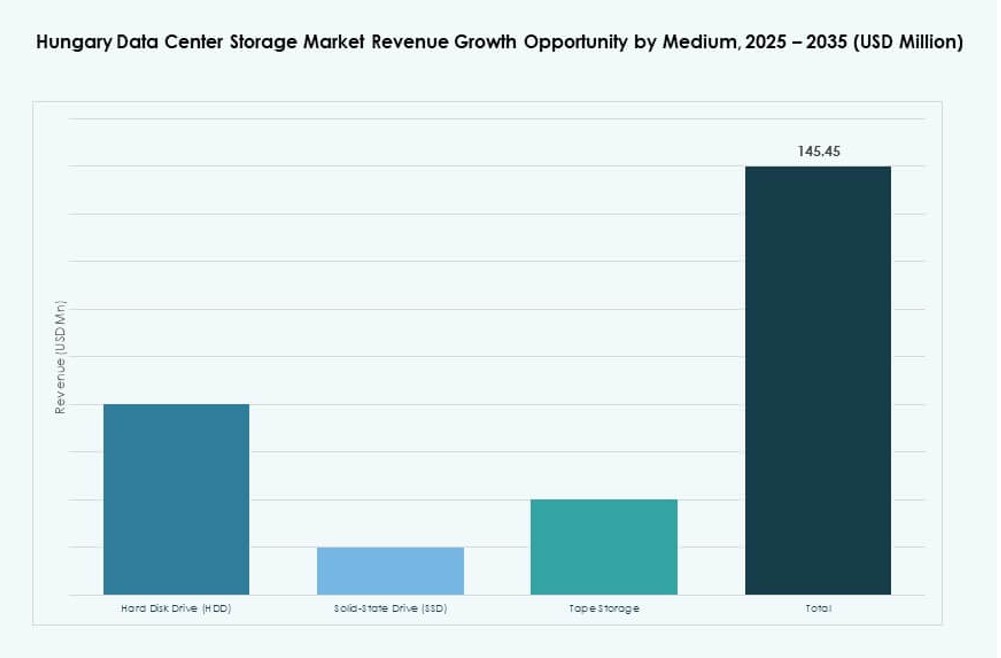

Efter Medium

Hårddiskar (HDD) dominerar i bulk- och backup-användningsfall på grund av kostnadseffektivitet. Solid State Drives (SSD) ökar i primärlagring och edge-implementeringar för prestandakritiska arbetsbelastningar. Bandlagring behåller en roll i långsiktig arkivering och regelverksefterlevnad. Företag diversifierar medieanvändning baserat på kostnad, prestanda och hållbarhet. Marknaden för datacenterlagring i Ungern fortsätter att skifta mot SSD för latenskänsliga uppgifter.

Efter Implementeringsmodell

Lokala implementeringar har en stark andel på grund av datakontroll, efterlevnad och låg latens. Dock expanderar molnbaserade modeller snabbt, särskilt bland startups och medelstora företag. Hybridmodeller kombinerar båda, vilket erbjuder smidighet och kontroll. Företag väljer implementeringstyper baserat på applikation, kostnad och säkerhetsbehov. Marknaden för datacenterlagring i Ungern ser hybridmodeller vinna mark med ökande molnanvändning.

Efter Applikation

IT och telekommunikation förblir dominerande användare, som kräver hög genomströmning och låg latenslagring. BFSI följer tätt, drivet av regelverksbehov och känslig datalagring. Offentlig sektor och hälso- och sjukvård prioriterar säker och regelverksefterlevande infrastruktur. Andra, inklusive utbildning och tillverkning, visar stadig adoption drivet av digitalisering. Marknaden för datacenterlagring i Ungern ser konsekvent tillväxt över alla vertikaler, med IT och BFSI som leder efterfrågan.

Regionala Insikter

Centrala Ungern Dominerar den Nationella Lagringsmarknadsandelen med Budapest som en Kärnhubb

Centrala Ungern har den största andelen av marknaden för datacenterlagring i Ungern, och står för nästan 60%. Budapest fungerar som den primära datacenterhubben tack vare sin anslutning och kommersiella närvaro. Hyperscale- och colocation-leverantörer koncentrerar kapacitet runt huvudstaden. Stark fiberinfrastruktur och molntillgänglighetszoner stöder företagsarbetsbelastningar. Regionen attraherar både inhemska och internationella investeringar i digital infrastruktur. Den fortsätter att leda på grund av skala, arbetskraft och politiskt stöd.

- Till exempel utökade Magyar Telekom sitt gigabit-fasta nätverk till över 3,8 miljoner åtkomstpunkter över hela landet till slutet av 2024, med capex efter leasing på 113,3 miljarder HUF främst för ungersk fast gigabit-utbyggnad.

Västra Ungern framträder med industridriven tillväxt i lokaliserad lagringsinfrastruktur

Västra Ungern fångar cirka 25% av marknaden, drivet av tillverkningszoner och gränsöverskridande databehov. Städer som Győr och Székesfehérvár upplever ökande efterfrågan från industriell automation och logistik. Edge-lagringsutbyggnader får fotfäste i dessa zoner på grund av behovet av realtidsbearbetning. Anslutning till Österrike och Slovakien stöder gränsregional lagringsaktivitet. Den ungerska datacenterlagringsmarknaden speglar denna industriella efterfrågan med plats-specifika investeringar. Den utökar kapaciteten för att betjäna regionala företag.

- Till exempel förvärvade 4iG en majoritetsandel i Mobil Adat Ltd, vilket stärker dess IoT-fokuserade datatransmissionskapaciteter som stöder företagsdatatrafik och lagringsintensiva arbetsbelastningar över hela Ungern.

Östra och södra Ungern visar måttlig upptagning stödd av statliga IT-program

Östra och södra Ungern håller tillsammans omkring 15% av marknaden. Dessa områden ligger efter i utvecklingen av privata datacenter men gynnas av digitaliseringsprogram inom offentlig sektor. Utbildnings-, kommunala och hälso- och sjukvårdsinstitutioner driver lokaliserad lagringsbehov. Infrastrukturutbyggnadsprojekt syftar till att förbättra anslutningen i dessa regioner. Regeringsstödda molnadoptionsprogram stimulerar ytterligare intresset för säkra lagringssystem. Den ungerska datacenterlagringsmarknaden breddar tillgången genom delad infrastruktur och colocation. Den stöder digital inkludering i underbetjänade områden.

Konkurrensinsikter:

- 4iG

- T-Systems Hungary

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Hitachi Vantara

Den ungerska datacenterlagringsmarknaden har en konkurrensutsatt miljö formad av lokala integratörer och globala teknikleverantörer. Inhemska företag som 4iG och T-Systems Hungary fokuserar på företags- och offentligsektorkunder med skräddarsydda infrastrukturlösningar. Multinationella företag inklusive HPE, Dell Technologies och IBM levererar högpresterande lagringssystem integrerade med hybrid- och molnbaserade plattformar. NetApp och Cisco leder inom mjukvarudefinierade och nätverksanslutna lagringslösningar. Huawei och Lenovo expanderar sin närvaro med modulära system och kostnadseffektiva modeller. Aktörer konkurrerar om prestanda, energieffektivitet och säkerhetsfunktioner. Marknadskonsolidering genom strategiska partnerskap och statliga IT-initiativ påverkar ytterligare leverantörernas positionering. Den förblir dynamisk, med stark konkurrens över vertikaler och distributionsmodeller.

Senaste utvecklingarna:

- I december 2025 förvärvade 4iG Information Technology Ltd en 90-procentig andel i Mobil Adat Ltd, en ledande ungersk leverantör av hanterade datatransmissionstjänster, vilket förbättrar dess datakommunikations- och IoT-kapaciteter i regionen.

- I januari 2025 utökade EPAM sitt globala partnerskap med Google Cloud, genom att använda Vertex AI för skalbara AI-lösningar relevanta för datahantering, med verksamheter inklusive dess ungerska enhet som bidrar till digitala transformationsinsatser.