Zusammenfassung:

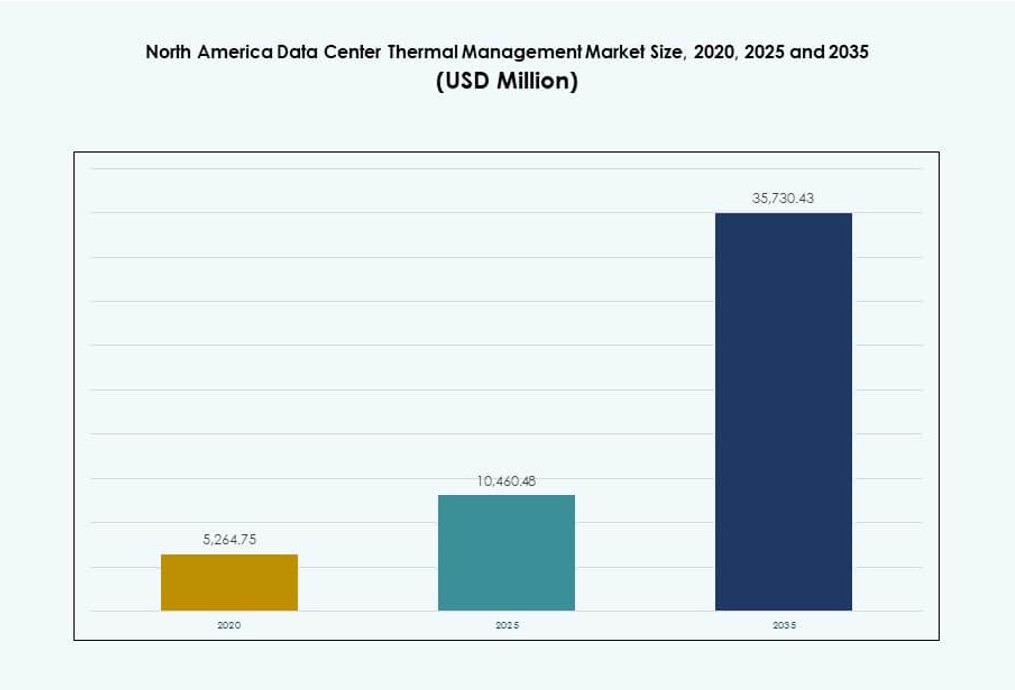

Der Markt für Wärmemanagement in nordamerikanischen Rechenzentren wurde 2020 mit 5.264,75 Millionen USD bewertet und soll bis 2025 auf 10.460,48 Millionen USD und bis 2035 auf 35.730,43 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,00 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement in nordamerikanischen Rechenzentren 2025 |

1.282,37 Millionen USD |

| Markt für Wärmemanagement in nordamerikanischen Rechenzentren, CAGR |

11,98% |

| Marktgröße für Wärmemanagement in nordamerikanischen Rechenzentren 2035 |

4.000,51 Millionen USD |

Wärmemanagement ist zu einem entscheidenden Faktor für die nächste Generation von Rechenzentrumsinfrastrukturen in ganz Nordamerika geworden. Betreiber setzen schnell auf Flüssigkeitskühlung, KI-optimierten Luftstrom und modulare Eindämmungssysteme, um steigende Rack-Leistungsdichten und KI-Workloads zu unterstützen. Nachhaltigkeitsvorgaben und Energieeffizienzziele fördern Innovationen in allen Segmenten. Unternehmen betrachten die thermische Optimierung als wesentlich für die betriebliche Stabilität, während Investoren sie als Wachstumsbereich mit direktem Bezug zur Expansion von KI, HPC und Hyperscale-Nachfrage sehen.

Die Vereinigten Staaten führen den regionalen Markt mit weit verbreiteter Hyperscale-Entwicklung und starker Präsenz im Cloud-Ökosystem an. Kanada entwickelt sich aufgrund erneuerbarer Energien, kaltem Klima und wachsender KI-Infrastruktur in Provinzen wie Québec und Ontario zu einem strategischen Wachstumszentrum. In Mexiko steigen die Investitionen in Edge- und Colocation-Einrichtungen, angetrieben durch die regionale Digitalisierung von Unternehmen und die Nachfrage nach kompakten, skalierbaren Kühllösungen. Diese Dynamik spiegelt eine breite, mehrstufige Chancenlandschaft in ganz Nordamerika wider.

Marktdynamik:

Markttreiber

Steigende Leistungsdichte in KI- und HPC-Infrastrukturen erfordert fortschrittliche Kühlanpassung

Rechenzentren in Nordamerika setzen KI- und HPC-Workloads mit Rack-Dichten von über 40 kW ein. Diese Leistungssteigerung erfordert Flüssigkeitskühlung direkt am Chip und Immersionssysteme. Traditionelle Luftkühlungssysteme können die Wärmeabgabe in solchen Umgebungen nicht effektiv bewältigen. Betreiber rüsten ältere Standorte nach, um den modernen thermischen Anforderungen gerecht zu werden. Der Markt für Wärmemanagement in nordamerikanischen Rechenzentren profitiert von frühen Technologie-Tests durch Hyperscaler. Er treibt Innovationen in Kühlverteilungseinheiten, Steuerungen und Wärmerückgewinnung voran. Risiken thermischer Ausfälle machen ausfallkritische Kühlung zu einem hochinvestiven Bereich. Unternehmen und Investoren priorisieren dieses Segment, um Energieeinsparungen und betriebliche Widerstandsfähigkeit zu sichern.

- Zum Beispiel halten die flüssigkeitsgekühlten 8x NVIDIA H100 GPU-Systeme von Supermicro die GPU-Temperaturen bei 46–54°C, was eine Reduzierung um 9–17°C im Vergleich zu luftgekühlten Setups bei 55–71°C darstellt.

Verschiebung hin zu nachhaltiger Infrastruktur treibt wasser- und energieeffizientes Kühlungsdesign voran

Cloud- und Colocation-Anbieter streben nachhaltiges Wachstum an, indem sie effiziente Kühlsysteme einführen. Kühlung trägt bis zu 40 % zum gesamten Energieverbrauch der Anlage bei, was Neugestaltungen in ganz Nordamerika veranlasst. Geschlossene Flüssigkeitskühlung, kältemittelfreie Systeme und modulare Lösungen unterstützen LEED-, Energy-Star- und CO2-Neutralitätsziele. Die Effektivität der Wassernutzung wird zu einem wettbewerbsfähigen Unterscheidungsmerkmal. Der nordamerikanische Markt für thermisches Management von Rechenzentren verzeichnet eine Nachfrage von Technologieunternehmen, die ihren ökologischen Fußabdruck reduzieren möchten. Regierungen erlassen auch Vorschriften zur Energieberichterstattung und Wassernutzung. Effiziente thermische Designs helfen, ESG-Compliance zu erfüllen. Investoren profitieren von langfristigem Wert durch niedrigere Betriebskosten und verlängerte Lebensdauer der Anlagen.

Wachsende Edge- und modulare Bereitstellungen beschleunigen den Einsatz kompakter, skalierbarer Kühllösungen

Edge-Computing und vorgefertigte modulare Rechenzentren wachsen schnell in den USA und Kanada. Diese Formate erfordern thermische Managementlösungen, die skalierbar, schnell einsetzbar und platzoptimiert sind. Rücktür-Wärmetauscher, rackbasierte Kühlung und hybride Flüssig-Luft-Technologien dominieren solche Anwendungen. Der nordamerikanische Markt für thermisches Management von Rechenzentren schöpft Wert aus Edge-Rollouts in Telekommunikation, Fertigung und Einzelhandel. Er unterstützt die Reduzierung der Latenz und lokale Rechenanforderungen. Anbieter konzentrieren sich auf Plug-and-Play-Kühleinheiten, die auf containerisierte Infrastrukturen zugeschnitten sind. Unternehmen investieren in modulare Systeme, um Risiken zu reduzieren und zukünftige Erweiterungen zu vereinfachen. Kompakte Kühlung wird zu einem entscheidenden Unterscheidungsmerkmal in Edge-basierten Wachstumsmodellen.

- Zum Beispiel unterstützen NVIDIA HGX H100 SXM5 8-GPU-Boards die direkte Flüssigkeitskühlung mit einer konfigurierbaren thermischen Designleistung von bis zu 700 W pro GPU.

Erhöhte Zuverlässigkeitsanforderungen treiben die Einführung von prädiktiver und KI-gesteuerter thermischer Steuerung voran

Das Risiko von Ausfallzeiten durch Überhitzung veranlasst Betreiber, KI-gestützte thermische Steuerungssysteme einzuführen. Diese Plattformen prognostizieren Wärmebelastungen, optimieren Lüftergeschwindigkeiten und verwalten Kühlwasserkreisläufe in Echtzeit. Data Center Infrastructure Management (DCIM)-Tools mit thermischer Kartierung verbessern die betriebliche Genauigkeit. Der nordamerikanische Markt für thermisches Management von Rechenzentren entwickelt sich weiter, um intelligente Automatisierung für Wärmeresilienz anzubieten. Er unterstützt Tier-III- und Tier-IV-Designs, bei denen thermisches Versagen inakzeptabel ist. Prädiktive Einblicke senken den Energieverbrauch, ohne die Betriebszeit zu beeinträchtigen. Unternehmen nutzen Analysen für Leistungsüberwachung und Compliance-Audits. Diese Fähigkeit macht das thermische Management nicht nur zu einem Kostenfaktor, sondern zu einer strategischen Steuerungsebene.

Markttrends

Integration von Flüssigkeitskühlung in Mainstream-Bereitstellungen über Nischenanwendungen in HPC und KI hinaus

Flüssigkeitskühlung entwickelt sich von einer Nische zu einem Mainstream in den Bereichen Unternehmen und Colocation. Direkt-zu-Chip- und Rücktür-Flüssigkeitswärmetauscher werden jetzt in Standardbereitstellungen verwendet. Diese Systeme verwalten steigende Dichten und reduzieren gleichzeitig die Nutzung der Bodenfläche. Anbieter bieten nachrüstbare Kits an, um die Integration zu vereinfachen. Der nordamerikanische Markt für thermisches Management von Rechenzentren integriert diese Systeme in neu gestaltete und aufgerüstete Einrichtungen. Flüssigkeitskühlung bietet einen reduzierten Stromverbrauch und eine bessere thermische Kontrolle. Betreiber priorisieren diese Lösungen für GPU-intensive Arbeitslasten. Ihre Einführung markiert einen Wandel in den grundlegenden Erwartungen für Einrichtungen der nächsten Generation.

Wärmerückgewinnung in Rechenzentren gewinnt an Bedeutung für Nachhaltigkeit und Partnerschaften mit Versorgungsunternehmen

Wärmerückgewinnungsprojekte in Nordamerika gewinnen aufgrund steigender Energiekosten und ESG-Ziele an Sichtbarkeit. Betreiber nutzen jetzt Abwärme, um nahegelegene Gebäude oder Gewächshäuser zu beheizen. Dies ermöglicht es Rechenzentren, die Umweltbelastung auszugleichen und gleichzeitig sekundäre Einnahmen zu erzielen. Der nordamerikanische Markt für thermisches Management von Rechenzentren spiegelt wachsende Partnerschaften mit Versorgungsunternehmen und Gemeinden wider. Erfolgreiche Beispiele gibt es in kälteren Regionen wie Kanada und den nördlichen US-Bundesstaaten. Anbieter entwickeln kompatible Geräte wie Wärmepumpen und Rückgewinnungstauscher. Die Wiederverwendungsplanung wird Teil der thermischen Designstrategien. Diese Systeme treiben langfristige Nachhaltigkeitsziele voran, ohne dass umfangreiche Infrastrukturänderungen erforderlich sind.

KI-basierte thermische Überwachung und vorausschauende Wartung werden zum Standard im Anlagendesign

KI wird in Gebäudeleitsysteme (BMS) und DCIM-Plattformen integriert. Diese Tools verwalten die Kühlleistung, Lüftergeschwindigkeit und Kältelasten mit minimaler manueller Überwachung. Der nordamerikanische Markt für thermisches Management von Rechenzentren sieht dies als Ermöglicher für OPEX-Kontrolle und Betriebszeitgarantie. Betreiber erhalten Einblick in thermische Zonen und identifizieren Risiken frühzeitig. KI reduziert Überkühlung und minimiert Fehlalarme. Maschinelles Lernen passt Einstellungen basierend auf historischen Lasten und saisonalen Veränderungen an. Es verbessert die Einhaltung von SLAs und die Lebensdauer der Ausrüstung. Solche Technologien erscheinen jetzt in Ausschreibungen für großflächige Erweiterungen.

Nachfrage nach flüssigkeitskühlungskompatibler IT- und Infrastrukturausrüstung bei Anbietern

OEMs und Kühlungsanbieter arbeiten zunehmend zusammen, um flüssigkeitsbereite Infrastrukturen anzubieten. Server, Racks und Gehäuse unterstützen jetzt integrierte Kaltplatten oder Immersionsformate. Der nordamerikanische Markt für thermisches Management von Rechenzentren profitiert von dieser Konvergenz. Kompatibilität sorgt für reibungslosere Bereitstellungen und vermeidet komplexe Nachrüstungen. Technologieunternehmen bevorzugen standardisierte Plattformen für schnellere Rollouts über Regionen hinweg. Anbieter, die offene und geschlossene Systeme ermöglichen, finden breitere Akzeptanz. Entscheidungen im thermischen Management beeinflussen jetzt die Auswahl von IT-Hardware. Die Abstimmung zwischen IT und Einrichtungen schafft neue Ökosystemdynamiken auf dem Markt.

Marktherausforderungen

Komplexität und Kosten der Aufrüstung von Legacy-Einrichtungen zur Unterstützung von Next-Gen-Thermalarchitekturen

Die Nachrüstung von Altsystemen zur Bewältigung von KI- und Hochleistungs-Workloads stellt erhebliche Herausforderungen dar. Viele Rechenzentren in Nordamerika wurden für Rack-Dichten von 5–10 kW gebaut. Neue Workloads erfordern oft 30–60 kW, was eine Neugestaltung der Kühlwege, der Bodenlayouts und der elektrischen Unterstützung erzwingt. Der Markt für das Wärmemanagement von Rechenzentren in Nordamerika steht vor hohen Anfangskosten bei der Nachrüstung mit Flüssigkeitskühlung. Die Inkompatibilität mit älterer IT-Ausrüstung erschwert ebenfalls die Implementierung. Betriebsunterbrechungen während der Nachrüstungen verringern die Umsatzverfügbarkeit. Viele Betreiber verschieben Upgrades oder beschränken sie auf kleine Abschnitte. Dies verzögert die Einführung effizienter Kühlung in älteren Anlagen.

Mangel an qualifizierten Arbeitskräften und standardisiertem Designwissen in aufkommenden Thermalsystemen

Thermalsysteme umfassen jetzt Flüssigkeitskreisläufe, Wärmerückgewinnung und KI-basierte Steuerungen. Ingenieure benötigen spezialisierte Schulungen für Design, Installation und Wartung. Der Markt für das Wärmemanagement von Rechenzentren in Nordamerika verzeichnet einen Mangel an solchem technischen Talent. Anbieter variieren in den Designstandards, was die Implementierung verlangsamt und das Risiko erhöht. Kleinere Betreiber stehen aufgrund von Wissenslücken vor längeren Projektzyklen. Bildungsprogramme hinken dem technologischen Fortschritt hinterher. Unternehmen haben Schwierigkeiten, fortschrittliche Kühlung an mehreren Standorten zu skalieren. Arbeitskräftemangel begrenzt die Geschwindigkeit der nachhaltigen Infrastrukturentwicklung.

Marktchancen

Wachstum in Hyperscale- und KI-Infrastruktur treibt langfristige Nachfrage nach fortschrittlicher Kühlung an

KI-Modelle und Cloud-Anwendungen erfordern hochdichte Rechenumgebungen. Hyperscaler bauen riesige Anlagen mit Kühlleistungen, die Hunderte von Megawatt erreichen. Der Markt für das Wärmemanagement von Rechenzentren in Nordamerika wird durch diesen Trend anhaltend an Dynamik gewinnen. Er unterstützt langfristige Investitionen in Flüssigkeitskühlung, Automatisierung und Wärmerückgewinnung. Unternehmen, die skalierbare Lösungen anbieten, werden große Multi-Site-Deals abschließen.

Politische Unterstützung für grüne Kühlung und intelligente Infrastruktur schafft anreizgetriebene Märkte

Staatliche Anreize fördern grüne Energie, Wassereinsparung und effiziente Infrastruktur. Diese Richtlinien schaffen Finanzierungspipelines für die Modernisierung der Kühlung. Der Markt für das Wärmemanagement von Rechenzentren in Nordamerika profitiert von solchen Initiativen. Anbieter, die wasser- und energieeffiziente Systeme anbieten, werden mehr öffentlich-private Partnerschaften gewinnen. Regulatorische Angleichung schafft klare Wachstumswege in den USA und Kanada.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für das Wärmemanagement von Rechenzentren in Nordamerika aufgrund der weit verbreiteten Expansion von Hyperscale. Sie verlangen nach Hochleistungskühlsystemen, die für 40–60 kW Racks ausgelegt sind. Mittlere Rechenzentren wachsen stetig mit der Einführung von Colocation unter Unternehmen. Kleine Einrichtungen finden Relevanz in Edge-Deployments, die kompakte Kühlungseinheiten erfordern. Jedes Segment passt seine Lösung an Raum-, Dichte- und Verfügbarkeitsanforderungen an.

Nach Kühltechnologie

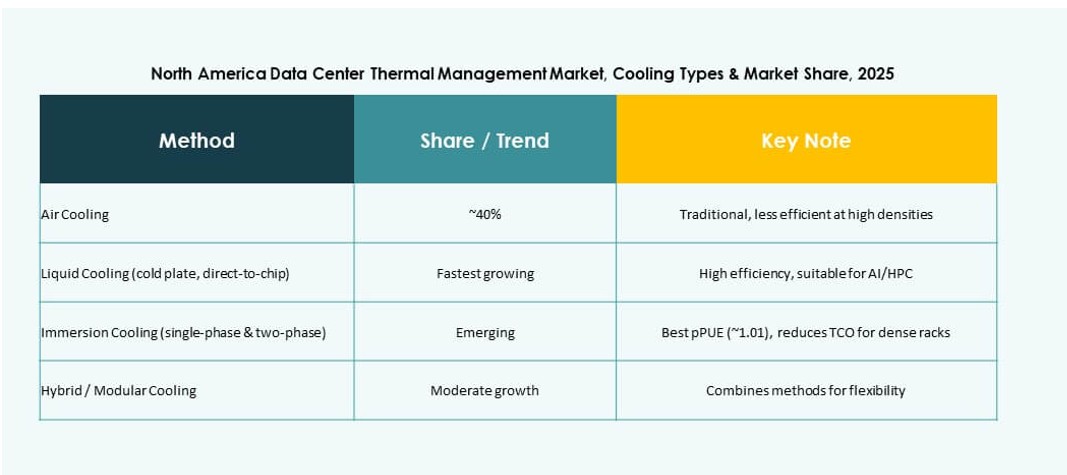

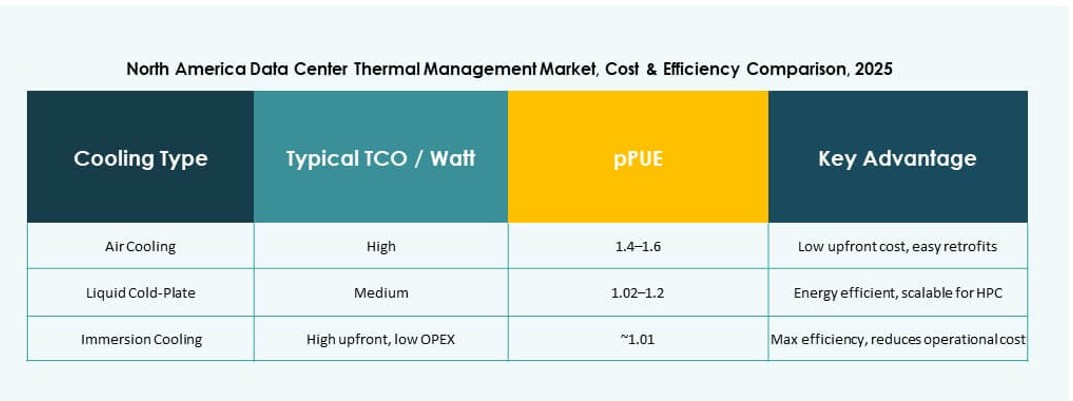

Luftbasierte Kühlung, einschließlich Heiß-/Kaltgang-Eindämmung und Rücktür-Wärmetauscher, hält den größten Anteil in bestehenden Einrichtungen. Flüssigkeitsbasierte Technologien wie Direct-to-Chip und Immersion gewinnen aufgrund hoher Dichtebelastungen schnell an Bedeutung. Hybride Lösungen kombinieren beides für Flexibilität in gemischten Rack-Umgebungen. Thermoelektrische und Phasenwechsel-Technologien bleiben Nischenprodukte, ziehen aber Interesse in kompakten Setups an.

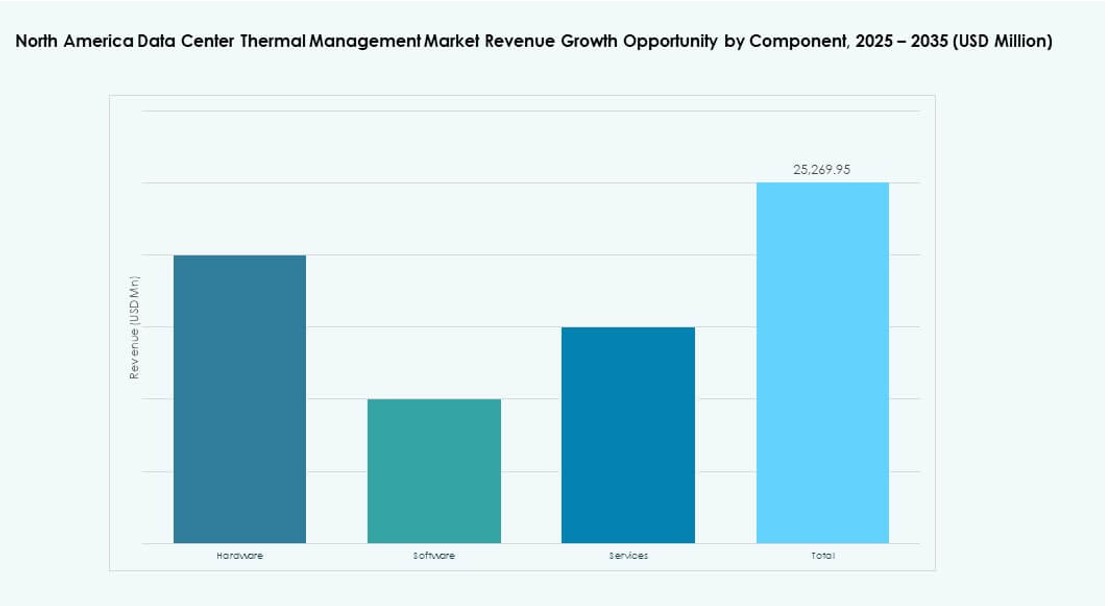

Nach Komponente

Hardware macht den größten Anteil aus, angetrieben durch Kühler, Ventilatoren und Verteilungssysteme. Softwarekomponenten expandieren mit KI-basierter Optimierung und thermischen Modellierungswerkzeugen. Der Dienstleistungssektor bietet Mehrwert durch Installationen, Nachrüstungen und Wartungsunterstützung. Der nordamerikanische Markt für thermisches Management von Rechenzentren bevorzugt integrierte Komponentenstrategien für langfristige Widerstandsfähigkeit.

Nach Hardware

Kühlgeräte und Kühler bilden den größten Hardwareanteil aufgrund ihrer Kernfunktion im Wärmeaustausch. Rohrleitungen, Kühlkörper und Luftstromgeräte unterstützen den Flüssigkeits- und Lufttransport über Racks. Jedes Untersegment adressiert unterschiedliche thermische Profile, mit Flexibilität und Redundanz in die Designs integriert. Die Nachfrage ist in sowohl Greenfield- als auch Nachrüstprojekten hoch.

Nach Software

DCIM-Dashboards und BMS-Module führen bei der Einführung, da sie eine zentrale Überwachung ermöglichen. KI-Optimierungstools gewinnen an Bedeutung für dynamische, arbeitslastbasierte Kühlung. CFD-Simulation unterstützt die Anlagenplanung und thermische Zonierung. Softwareplattformen helfen, Energiekosten zu senken und die Entscheidungsfindung im Betrieb zu verbessern.

Nach Dienstleistungen

Installation und Inbetriebnahme dominieren den Dienstleistungssektor. Präventive Wartungs- und Überwachungsdienste gewährleisten langfristige Zuverlässigkeit. Nachrüstungen und Upgrades gewinnen mit der Einführung von KI und Flüssigkeitskühlungs-Nachrüstungen an Dynamik. „Überwachung als Dienstleistung“ wächst, da Betreiber Analysen für Effizienz auslagern. Jeder Dienst stimmt mit dem Markttrend zu intelligenter Infrastruktur überein.

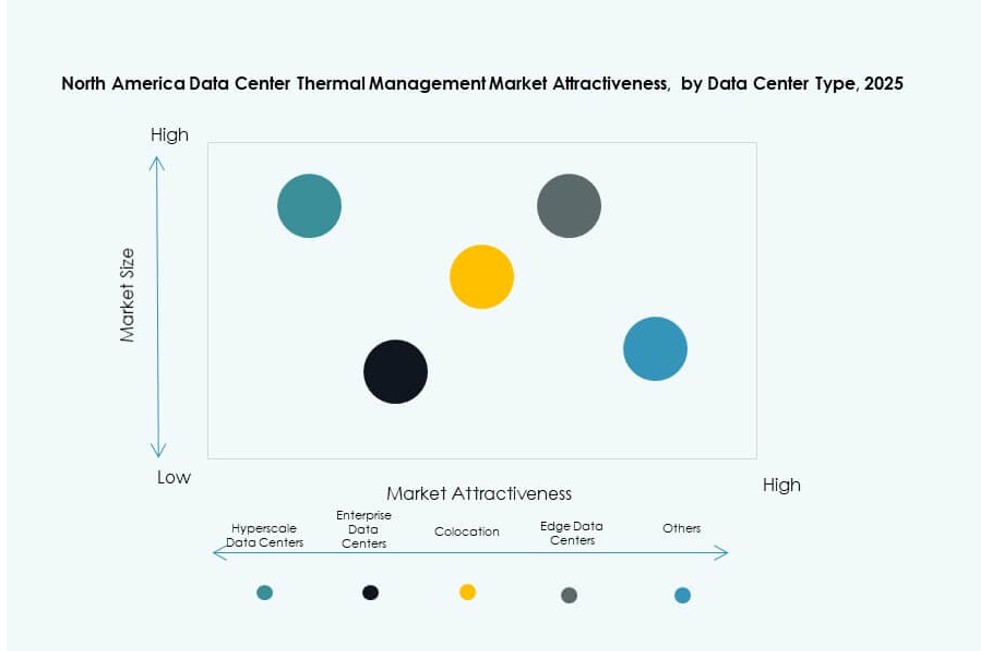

Nach Rechenzentrumstyp

Hyperscale-Zentren halten den größten Anteil aufgrund hoher Rechenlasten und Investitionsvolumina. Unternehmensbereitstellungen folgen und erfordern skalierbare, aber sichere thermische Systeme. Colocation-/Cloud-Standorte übernehmen modulare Kühlungsdesigns. Edge-/Mikrozentren nutzen rackbasierte oder kompakte Flüssigkeitssysteme. Jedes Segment strebt thermische Effizienz im Einklang mit Geschäftsmodellen an.

Nach Struktur

Raumbasierte Kühlung bleibt in älteren Rechenzentren dominant. Reihen- und rackbasierte Systeme wachsen am schnellsten, insbesondere in modularen Bereitstellungen. Rack-Level-Kühlung ermöglicht Dichten über 30 kW mit minimalem Platzbedarf. Der Trend begünstigt rackintegrierte Lösungen, die Ineffizienzen bei der bodenbasierten Kühlung reduzieren.

Regionale Einblicke

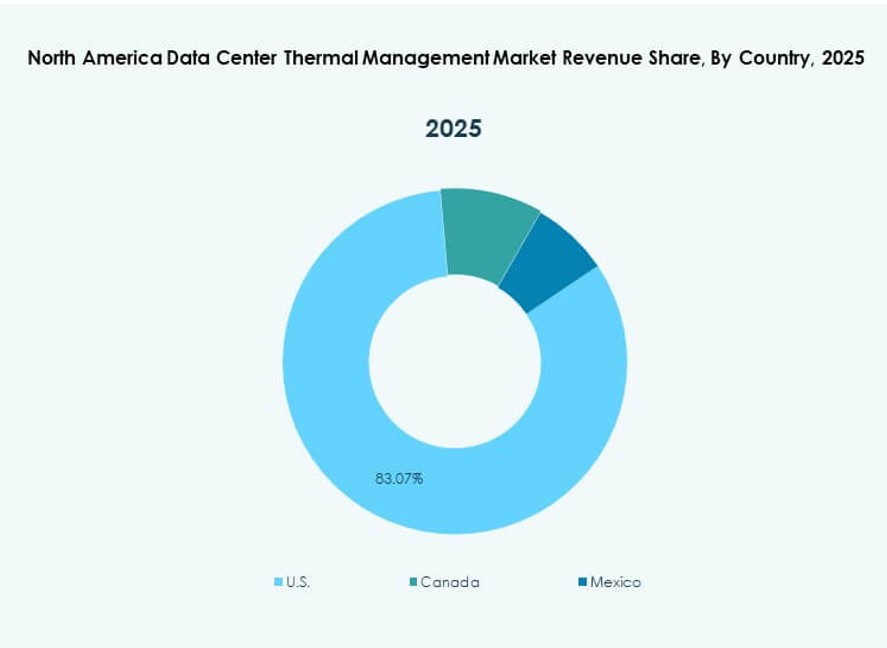

Vereinigte Staaten führen mit über 75 % Marktanteil aufgrund von Hyperscale-Konzentration und Investitionsumfang

Die Vereinigten Staaten beherrschen den größten Anteil des nordamerikanischen Marktes für thermisches Management von Rechenzentren. Ihre Dominanz resultiert aus bedeutender Hyperscale-Aktivität in Virginia, Texas, Kalifornien und Oregon. Große Campus treiben die Nachfrage nach Flüssigkeitskühlung und prädiktiver thermischer Automatisierung an. In den USA ansässige Cloud-Anbieter wie Amazon, Microsoft und Google führen Bereitstellungen an. Investitionen zielen sowohl auf Greenfield- als auch auf Nachrüstprojekte ab. Anreize auf staatlicher Ebene für energieeffiziente Infrastruktur stärken die Marktdynamik.

Kanada erreicht 15% Marktanteil unterstützt durch erneuerbare Energien und KI-Infrastruktur

Kanada verzeichnet eine wachsende Akzeptanz in Provinzen wie Québec, Ontario und British Columbia. Seine Rechenzentren profitieren von Wasserkraft und kaltem Klima, was freie Kühlung und niedrige PUE-Ziele ermöglicht. Der nordamerikanische Markt für das Wärmemanagement von Rechenzentren expandiert hier mit KI-fokussierter Infrastruktur in Montréal und Toronto. Kanadische Betreiber konzentrieren sich auf nachhaltiges Design und nutzen hybride Kühlsysteme und flussgekühlte Setups. Öffentliche Richtlinien begünstigen die Widerstandsfähigkeit der digitalen Infrastruktur.

- Zum Beispiel bietet der TOR01-Campus von Stack Infrastructure in Toronto eine Kapazität von bis zu 56 MW und bedient Hyperscale- und Unternehmenskunden in einem stark nachgefragten Ballungsraum. Die Anlage ist auf hohe Effizienz ausgelegt und nutzt das lokale Klima, um nachhaltige Kühlstrategien zu unterstützen.

Mexiko mit etwa 10% Marktanteil bei steigender Nachfrage in Edge- und Colocation-Segmenten

Mexiko hält einen kleineren, aber wachsenden Anteil am nordamerikanischen Markt für das Wärmemanagement von Rechenzentren. Das Wachstum konzentriert sich auf Querétaro, Guadalajara und Monterrey aufgrund der Nähe zu Unternehmenszentren. Edge- und modulare Bereitstellungen erfordern kompakte und widerstandsfähige Kühlung. Betreiber setzen in Hochtemperaturzonen auf hybride Lösungen. Die Nachfrage nach Colocation von Finanz- und Einzelhandelsunternehmen treibt neue Einrichtungen an. Das Interesse der Regierung an digitaler Infrastruktur unterstützt thermische Upgrades.

- Zum Beispiel unterstützt das MX2-Rechenzentrum von Equinix in Querétaro, Mexiko, Unternehmens- und Cloud-Workloads mit standardisierter luftgekühlter CRAC/CRAH-Kühlinfrastruktur. Die Anlage ist mit Redundanz und Kapazitätsplanung gebaut, um hohe Betriebszeit-Anforderungen zu erfüllen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Der nordamerikanische Markt für das Wärmemanagement von Rechenzentren bleibt hochgradig wettbewerbsfähig mit einer Mischung aus globalen Großunternehmen und regionalen Spezialisten. Vertiv, Schneider Electric und Stulz führen in der thermischen Innovation und bieten skalierbare und effiziente Kühlsysteme für Hyperscale- und Unternehmensrechenzentren an. Trane und Daikin konzentrieren sich auf HVAC-integrierte Lösungen, die sowohl raumbasierte als auch modulare Setups bedienen. Delta Electronics und Huawei investieren stark in Flüssigkeitskühlung für KI-Workloads. Eaton und Johnson Controls legen Wert auf energieeffiziente Kontrollsysteme und vorausschauende Wartungstools. Der Marktwettbewerb intensiviert sich mit steigender Nachfrage nach Flüssigkeitskühlung, KI-gesteuerter Automatisierung und hybriden Systemen. Er entwickelt sich weiter durch Fusionen, Produkteinführungen und strategische Partnerschaften, die die Energieeffizienz, thermische Sichtbarkeit und Bereitstellungsgeschwindigkeit verbessern.

Neueste Entwicklungen:

- Im November 2025 brachte Johnson Controls ein neues Produkt für skalierbare Kühlung auf den Markt. Das Unternehmen stellte die Silent-Aire Coolant Distribution Plattform vor, die Kapazitäten von 500 kW bis über 10 MW für hochdichte Rechenzentren bietet.

- Im März 2025 führte Delta fortschrittliche Innovationen im Bereich der Wärmemanagementtechnik ein, wie In-Rack-CDUs, die bis zu 250 kW für AI-GPUs und Server bewältigen und hybride Flüssig-Luft-Kühlung in hochdichten Rechenzentren unterstützen. Diese Lösungen betonen die Energieeffizienz für NVIDIA-fähige HPC-Umgebungen.

- Im Februar 2025 gab Airedale by Modine große Aufträge für hochkapazitive, maßgeschneiderte Kühlgeräte bekannt, die für skalierbare, nachhaltige AI-Rechenzentren entwickelt wurden. Dieser Deal unterstreicht die strategische Position des Unternehmens im Wärmemanagement angesichts der steigenden Nachfrage nach Hochleistungsrechner-Clustern.