Riepilogo esecutivo:

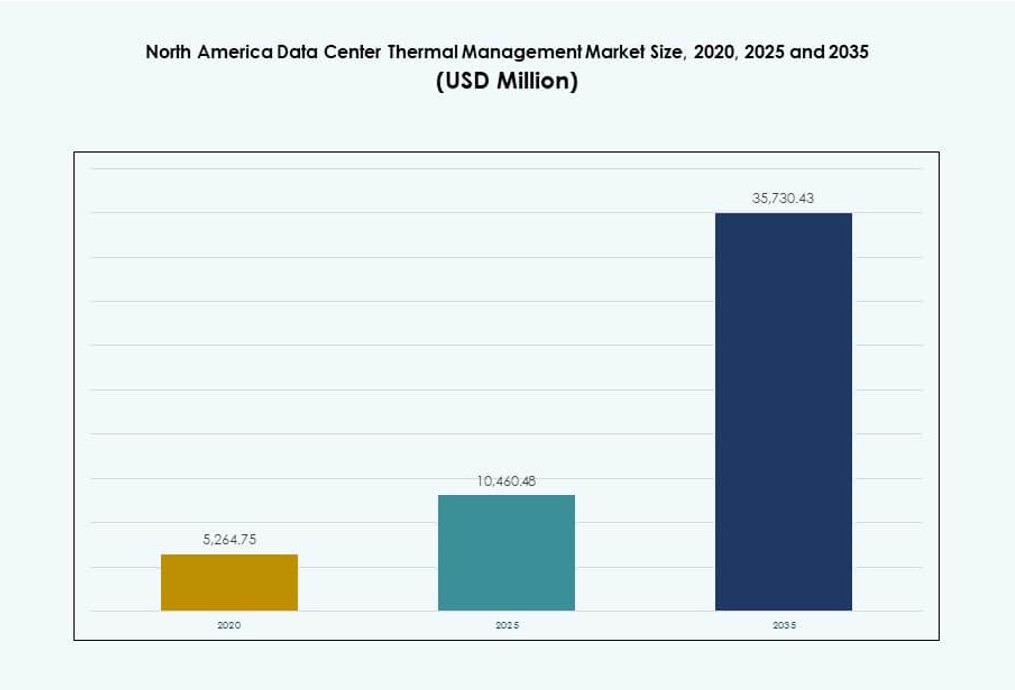

Il mercato della gestione termica dei data center in Nord America è stato valutato a 5.264,75 milioni di USD nel 2020, raggiungerà i 10.460,48 milioni di USD nel 2025 e si prevede che raggiungerà i 35.730,43 milioni di USD entro il 2035, con un CAGR del 13,00% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Nord America 2025 |

1.282,37 milioni di USD |

| Mercato della Gestione Termica dei Data Center in Nord America, CAGR |

11,98% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Nord America 2035 |

4.000,51 milioni di USD |

La gestione termica è diventata un fattore critico per l’infrastruttura di data center di nuova generazione in tutto il Nord America. Gli operatori stanno rapidamente adottando il raffreddamento a liquido, il flusso d’aria ottimizzato dall’IA e i sistemi di contenimento modulari per supportare l’aumento delle densità di potenza dei rack e i carichi di lavoro dell’IA. I mandati di sostenibilità e gli obiettivi di efficienza energetica spingono l’innovazione in tutti i segmenti. Le aziende vedono l’ottimizzazione termica come essenziale per la stabilità operativa, mentre gli investitori la considerano un’area ad alta crescita legata direttamente all’espansione della domanda di IA, HPC e hyperscale.

Gli Stati Uniti guidano il mercato regionale con un ampio sviluppo hyperscale e una forte presenza dell’ecosistema cloud. Il Canada emerge come un hub strategico di crescita grazie all’energia rinnovabile, al clima freddo e all’infrastruttura IA in crescita in province come Québec e Ontario. Il Messico vede un aumento degli investimenti in strutture edge e di colocation, guidato dalla digitalizzazione aziendale regionale e dalla domanda di soluzioni di raffreddamento compatte e scalabili. Queste dinamiche riflettono un ampio panorama di opportunità multi-livello in tutto il Nord America.

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Densità di Potenza nell’Infrastruttura IA e HPC Richiedente Adattamenti di Raffreddamento Avanzati

I data center in Nord America stanno implementando carichi di lavoro IA e HPC con densità di rack superiori a 40 kW. Questo aumento di potenza richiede sistemi di raffreddamento a liquido diretti al chip e di immersione. Le configurazioni di raffreddamento ad aria tradizionali non possono gestire efficacemente l’emissione di calore in tali ambienti. Gli operatori stanno adattando siti legacy per allinearsi alle moderne esigenze termiche. Il mercato della gestione termica dei data center in Nord America beneficia dei primi test tecnologici da parte degli hyperscaler. Ciò guida l’innovazione nelle unità di distribuzione del raffreddamento, nei controlli e nel riutilizzo del calore. I rischi di guasti termici rendono anche il raffreddamento critico per il tempo di attività un’area di alto investimento. Le aziende e gli investitori danno priorità a questo segmento per garantire risparmi energetici e resilienza operativa.

- Ad esempio, i sistemi GPU 8x NVIDIA H100 raffreddati a liquido di Supermicro mantengono le temperature delle GPU a 46–54°C, una riduzione di 9–17°C rispetto ai sistemi raffreddati ad aria a 55–71°C.

Spostamento verso infrastrutture sostenibili che guidano il design del raffreddamento efficiente in acqua ed energia

I fornitori di servizi cloud e di colocation puntano a una crescita sostenibile adottando sistemi di raffreddamento efficienti. Il raffreddamento contribuisce fino al 40% del consumo energetico totale delle strutture, spingendo a riprogettazioni in tutta l’America del Nord. Il raffreddamento a liquido a circuito chiuso, i sistemi senza refrigerante e le soluzioni modulari supportano gli obiettivi LEED, Energy Star e di neutralità carbonica. L’efficacia dell’uso dell’acqua sta diventando un fattore di differenziazione competitivo. Il mercato della gestione termica dei data center in Nord America vede la domanda da parte delle aziende tecnologiche che mirano a ridurre l’impronta ambientale. Anche i governi emettono mandati relativi alla segnalazione energetica e all’uso dell’acqua. I design termici efficienti aiutano a soddisfare la conformità ESG. Gli investitori ottengono valore a lungo termine da un OpEx inferiore e una maggiore durata delle strutture.

Crescita delle implementazioni Edge e modulari che accelerano l’uso di soluzioni di raffreddamento compatte e scalabili

L’edge computing e i data center modulari prefabbricati crescono rapidamente negli Stati Uniti e in Canada. Questi formati richiedono soluzioni di gestione termica che siano scalabili, rapide da implementare e ottimizzate per lo spazio. Gli scambiatori di calore a porta posteriore, il raffreddamento basato su rack e le tecnologie ibride liquido-aria dominano tali applicazioni. Il mercato della gestione termica dei data center in Nord America cattura valore dalle implementazioni edge in telecomunicazioni, manifattura e retail. Supporta la riduzione della latenza e le esigenze di calcolo localizzato. I fornitori si concentrano su unità di raffreddamento plug-and-play su misura per infrastrutture containerizzate. Le aziende investono in sistemi modulari per ridurre i rischi e semplificare le espansioni future. Il raffreddamento compatto diventa un fattore chiave di differenziazione nei modelli di crescita basati su edge.

- Ad esempio, le schede NVIDIA HGX H100 SXM5 8-GPU supportano il raffreddamento diretto a liquido con un design termico configurabile fino a 700W per GPU.

Aumento dei requisiti di affidabilità che guidano l’adozione del controllo termico predittivo e basato sull’IA

Il rischio di downtime dovuto al surriscaldamento porta gli operatori ad adottare sistemi di controllo termico basati sull’IA. Queste piattaforme prevedono i carichi termici, ottimizzano le velocità delle ventole e gestiscono i circuiti dell’acqua refrigerata in tempo reale. Gli strumenti di gestione dell’infrastruttura del data center (DCIM) con mappatura termica migliorano l’accuratezza operativa. Il mercato della gestione termica dei data center in Nord America si evolve per offrire automazione intelligente per la resilienza al calore. Supporta i design Tier III e Tier IV dove il fallimento termico è inaccettabile. Gli insight predittivi riducono l’uso di energia senza compromettere il tempo di attività. Le aziende sfruttano l’analisi per il monitoraggio delle prestazioni e gli audit di conformità. Questa capacità rende la gestione termica non solo un centro di costo ma un livello di controllo strategico.

Tendenze di mercato

Integrazione del raffreddamento a liquido nelle implementazioni mainstream oltre i casi d’uso di nicchia HPC e AI

Il raffreddamento a liquido sta passando da una nicchia a una soluzione mainstream nei segmenti aziendali e di colocation. Gli scambiatori di calore a liquido diretti al chip e posteriori sono ora utilizzati nelle installazioni standard. Questi sistemi gestiscono l’aumento delle densità riducendo l’uso dello spazio a pavimento. I fornitori offrono kit retrofittabili per semplificare l’integrazione. Il mercato della gestione termica dei data center in Nord America incorpora questi sistemi in strutture di nuova progettazione e aggiornate. Il raffreddamento a liquido offre una riduzione del consumo energetico e un miglior controllo termico. Gli operatori danno priorità a queste soluzioni per carichi di lavoro intensivi di GPU. La loro adozione segna un cambiamento nelle aspettative di base per le strutture di nuova generazione.

Riutilizzo del calore nei data center in crescita per sostenibilità e partnership con le utility

I progetti di riutilizzo del calore in Nord America stanno guadagnando visibilità a causa dell’aumento dei costi energetici e degli obiettivi ESG. Gli operatori ora utilizzano il calore di scarto per riscaldare edifici o serre vicine. Ciò consente ai data center di compensare l’impatto ambientale creando al contempo entrate secondarie. Il mercato della gestione termica dei data center in Nord America riflette la crescita delle partnership con le utility e i comuni. Esempi di successo esistono in regioni più fredde come il Canada e gli stati settentrionali degli Stati Uniti. I fornitori sviluppano attrezzature compatibili come pompe di calore e scambiatori di recupero. La pianificazione del riutilizzo diventa parte delle strategie di progettazione termica. Questi sistemi guidano gli obiettivi di sostenibilità a lungo termine senza grandi cambiamenti infrastrutturali.

Monitoraggio termico basato su AI e manutenzione predittiva diventano standard nella progettazione delle strutture

L’AI viene integrata nei sistemi di gestione degli edifici (BMS) e nelle piattaforme DCIM. Questi strumenti gestiscono le prestazioni di raffreddamento, la velocità delle ventole e i carichi dei refrigeratori con minima supervisione manuale. Il mercato della gestione termica dei data center in Nord America vede questo come un abilitatore per il controllo dell’OPEX e l’assicurazione del tempo di attività. Gli operatori ottengono visibilità nelle zone termiche e identificano i rischi in anticipo. L’AI riduce il raffreddamento eccessivo e minimizza i falsi allarmi. Il machine learning adatta le impostazioni in base ai carichi storici e ai cambiamenti stagionali. Migliora l’aderenza agli SLA e il ciclo di vita delle attrezzature. Tali tecnologie ora compaiono nelle RFP per espansioni su larga scala.

Domanda di apparecchiature IT e infrastrutture compatibili con il raffreddamento a liquido tra i fornitori

Gli OEM e i fornitori di raffreddamento collaborano sempre più per offrire infrastrutture pronte per il liquido. Server, rack e involucri ora supportano piastre fredde integrate o formati di immersione. Il mercato della gestione termica dei data center in Nord America beneficia di questa convergenza. La compatibilità assicura installazioni più fluide ed evita retrofit complessi. Le aziende tecnologiche preferiscono piattaforme standardizzate per un rollout più rapido in diverse regioni. I fornitori che abilitano sistemi a circuito aperto e chiuso ottengono un’adozione più ampia. Le decisioni di gestione termica ora influenzano la selezione dell’hardware IT. L’allineamento tra IT e strutture crea nuove dinamiche di ecosistema nel mercato.

Sfide del mercato

Complessità e costi di aggiornamento delle strutture legacy per supportare le architetture termiche di nuova generazione

L’adeguamento dei siti legacy per gestire l’IA e i carichi di lavoro ad alta densità presenta sfide significative. Molti data center in Nord America sono stati costruiti per densità di rack da 5–10 kW. I nuovi carichi di lavoro spesso richiedono 30–60 kW, costringendo a ridisegnare i percorsi di raffreddamento, i layout dei pavimenti e il supporto elettrico. Il mercato della gestione termica dei data center in Nord America affronta alti costi iniziali nei retrofit di raffreddamento a liquido. L’incompatibilità con le apparecchiature IT più vecchie aumenta anche le barriere di implementazione. Le interruzioni operative durante i retrofit riducono il tempo di attività dei ricavi. Molti operatori rimandano gli aggiornamenti o li limitano a piccole sezioni. Questo ritarda l’adozione di un raffreddamento efficiente su asset più vecchi.

Carenza di manodopera qualificata e conoscenze di design standardizzate nei sistemi termici emergenti

I sistemi termici ora coinvolgono circuiti liquidi, riutilizzo del calore e controlli basati su IA. Gli ingegneri necessitano di formazione specializzata per progettazione, installazione e manutenzione. Il mercato della gestione termica dei data center in Nord America vede una carenza di tale talento tecnico. I fornitori variano negli standard di design, il che rallenta le implementazioni e aumenta il rischio. Gli operatori più piccoli affrontano cicli di progetto più lunghi a causa delle lacune di conoscenza. I programmi educativi sono in ritardo rispetto al ritmo della tecnologia. Le aziende faticano a scalare il raffreddamento avanzato in più siti. Le limitazioni della manodopera limitano la velocità di espansione delle infrastrutture sostenibili.

Opportunità di mercato

Crescita delle infrastrutture hyperscale e IA che guida la domanda a lungo termine per il raffreddamento avanzato

I modelli di IA e le applicazioni cloud richiedono ambienti di calcolo ad alta densità. Gli hyperscaler costruiscono strutture massive con carichi di raffreddamento che raggiungono centinaia di megawatt. Il mercato della gestione termica dei data center in Nord America guadagnerà slancio sostenuto da questa tendenza. Supporta investimenti a lungo termine in raffreddamento a liquido, automazione e riutilizzo dell’energia termica. Le aziende che offrono soluzioni scalabili cattureranno grandi accordi multi-sito.

Supporto politico per il raffreddamento verde e le infrastrutture intelligenti che creano mercati incentivati

Gli incentivi governativi incoraggiano l’energia verde, la conservazione dell’acqua e le infrastrutture efficienti. Queste politiche creano flussi di finanziamento per la modernizzazione del raffreddamento. Il mercato della gestione termica dei data center in Nord America beneficia di tali iniziative. I fornitori che offrono sistemi a basso consumo d’acqua ed energetico vinceranno più partenariati pubblico-privati. L’allineamento normativo crea chiari percorsi di crescita negli Stati Uniti e in Canada.

Segmentazione del mercato

Per dimensione del data center

I grandi data center dominano il mercato della gestione termica dei data center in Nord America grazie all’espansione diffusa degli hyperscale. Richiedono sistemi di raffreddamento ad alta capacità progettati per rack da 40–60 kW. I data center medi crescono costantemente con l’adozione della colocation tra le imprese. Le piccole strutture trovano rilevanza nelle implementazioni edge che richiedono unità di raffreddamento compatte. Ogni segmento adatta la propria soluzione alle esigenze di spazio, densità e uptime.

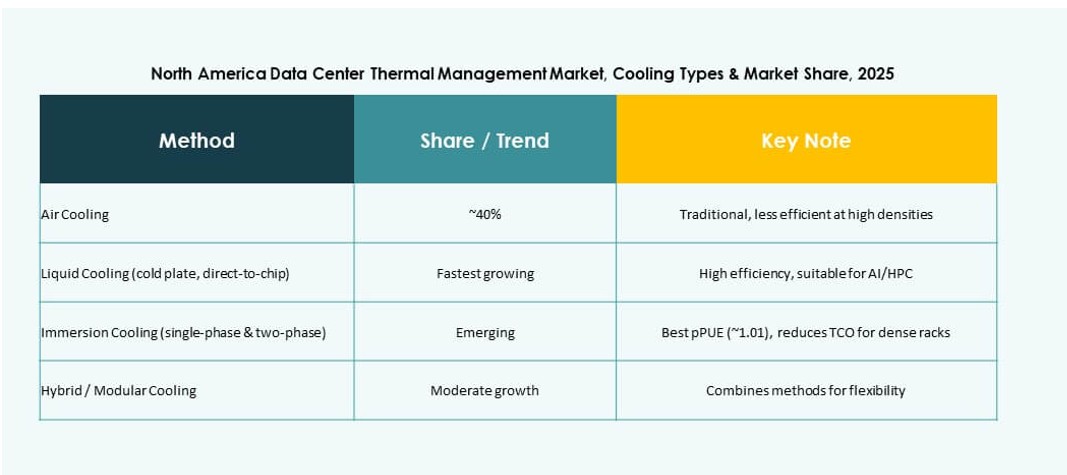

Per tecnologia di raffreddamento

Il raffreddamento basato sull’aria, inclusi il contenimento dei corridoi caldo/freddo e gli scambiatori a porta posteriore, detiene la quota maggiore nelle strutture esistenti. Le tecnologie basate su liquidi come il direct-to-chip e l’immersione stanno rapidamente guadagnando terreno a causa dei carichi ad alta densità. Le soluzioni ibride combinano entrambi per flessibilità in ambienti misti di rack. I sistemi termoelettrici e a cambiamento di fase rimangono di nicchia ma attirano interesse in configurazioni compatte.

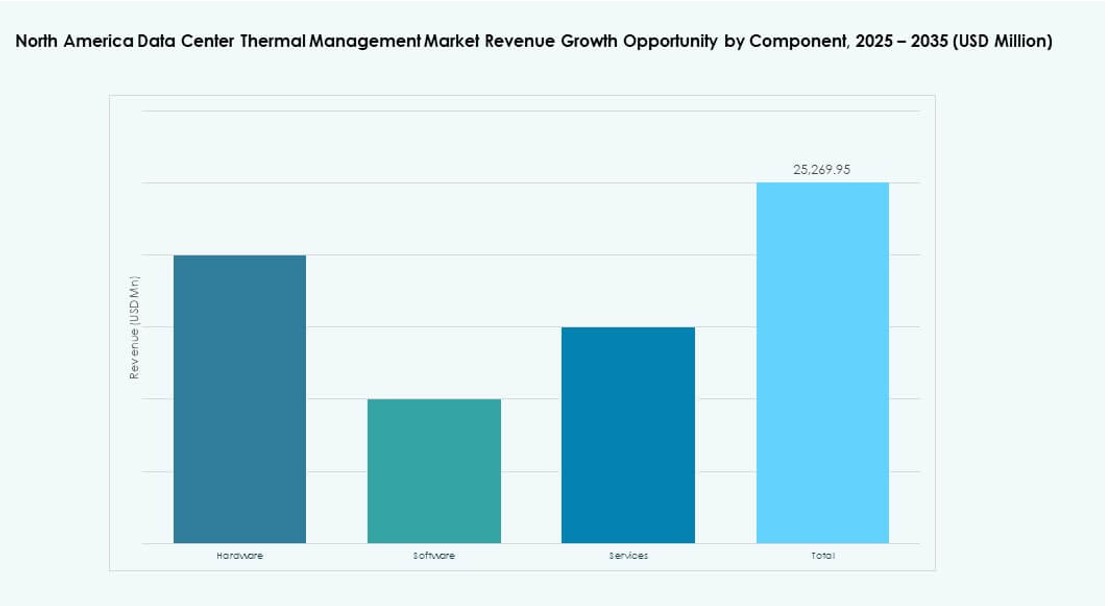

Per Componente

L’hardware rappresenta la quota più alta, trainata da refrigeratori, ventilatori e sistemi di distribuzione. I componenti software si stanno espandendo, con strumenti di ottimizzazione basati su AI e modelli termici. Il segmento dei servizi aggiunge valore attraverso installazioni, retrofit e supporto alla manutenzione. Il mercato della gestione termica dei data center in Nord America favorisce strategie di componenti integrate per una resilienza a lungo termine.

Per Hardware

Le unità di raffreddamento e i refrigeratori costituiscono la quota hardware più grande grazie alla loro funzione principale nello scambio termico. Tubi, dissipatori di calore e dispositivi di flusso d’aria supportano il trasporto di fluidi e aria attraverso i rack. Ogni sotto-segmento affronta diversi profili termici, con flessibilità e ridondanza integrate nei progetti. La domanda è alta sia nei progetti greenfield che nei retrofit.

Per Software

I dashboard DCIM e i moduli BMS sono leader nell’adozione, consentendo il monitoraggio centralizzato. Gli strumenti di ottimizzazione AI guadagnano utilizzo per il raffreddamento dinamico basato sul carico di lavoro. La simulazione CFD supporta la pianificazione delle strutture e la zonizzazione termica. Le piattaforme software aiutano a ridurre i costi energetici e migliorare il processo decisionale nelle operazioni.

Per Servizi

L’installazione e la messa in servizio dominano il segmento dei servizi. I servizi di manutenzione preventiva e monitoraggio garantiscono affidabilità a lungo termine. I retrofit e gli aggiornamenti guadagnano slancio con l’adozione dell’AI e i retrofit di raffreddamento a liquido. Il “Monitoring as a Service” cresce man mano che gli operatori esternalizzano l’analisi per l’efficienza. Ogni servizio si allinea con il cambiamento del mercato verso infrastrutture intelligenti.

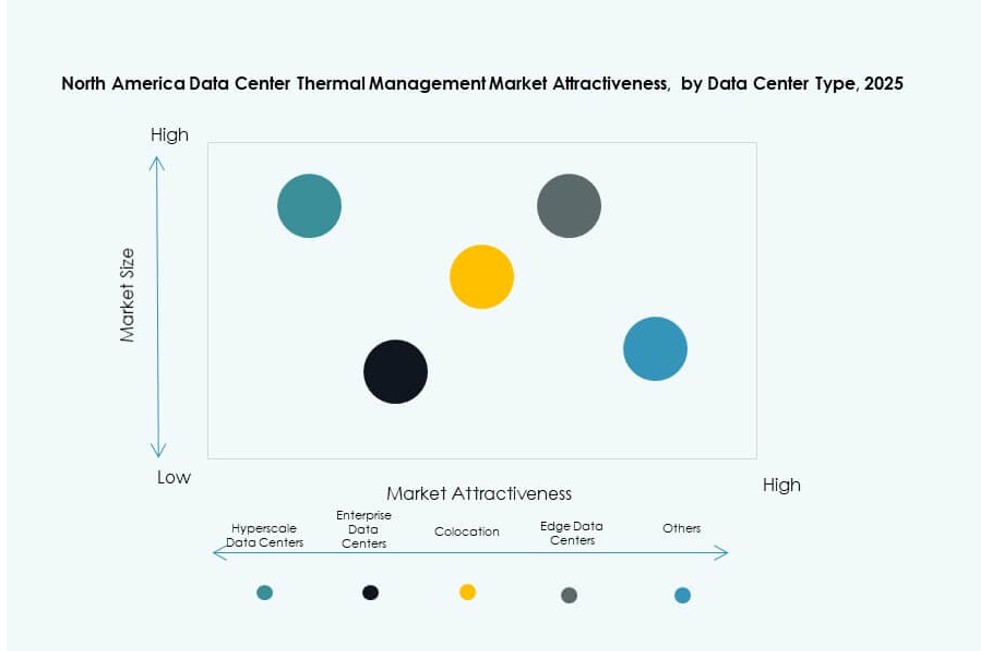

Per Tipo di Data Center

I centri hyperscale detengono la quota maggiore a causa dei carichi di calcolo elevati e dei volumi di investimento. Le implementazioni aziendali seguono, richiedendo sistemi termici scalabili ma sicuri. I siti di colocation/cloud adottano design di raffreddamento modulari. I centri edge/micro utilizzano sistemi a rack o compatti a liquido. Ogni segmento persegue l’efficienza termica in linea con i modelli di business.

Per Struttura

Il raffreddamento basato sulla stanza rimane dominante nei data center più vecchi. I sistemi basati su fila e su rack crescono più velocemente, specialmente nelle implementazioni modulari. Il raffreddamento a livello di rack consente densità superiori a 30 kW con un ingombro minimo. Il cambiamento favorisce soluzioni integrate nel rack che riducono le inefficienze del raffreddamento basato sul pavimento.

Approfondimenti Regionali

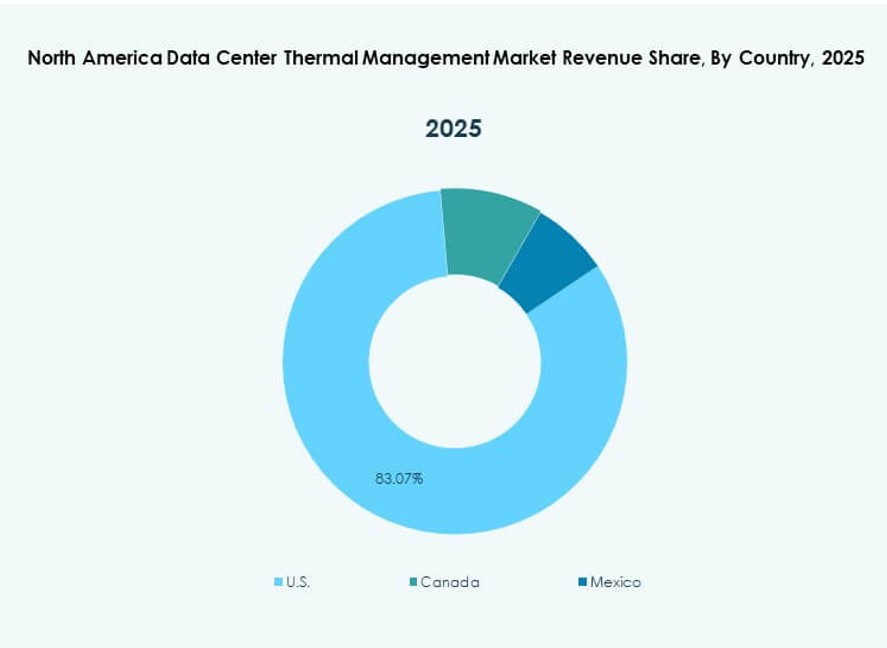

Stati Uniti in testa con oltre il 75% della quota di mercato grazie alla concentrazione hyperscale e alla scala degli investimenti

Gli Stati Uniti detengono la quota maggiore del mercato della gestione termica dei data center in Nord America. La sua dominanza deriva dalla significativa attività hyperscale in Virginia, Texas, California e Oregon. I grandi campus guidano la domanda di raffreddamento a liquido e automazione termica predittiva. I fornitori di cloud con sede negli Stati Uniti come Amazon, Microsoft e Google guidano le implementazioni. Gli investimenti mirano sia ai progetti greenfield che ai retrofit. Gli incentivi a livello statale per infrastrutture energeticamente efficienti rafforzano lo slancio del mercato.

Canada emerge con una quota di mercato del 15% supportata da energia rinnovabile e infrastruttura AI

Il Canada segue con un’adozione crescente in province come Québec, Ontario e British Columbia. I suoi data center beneficiano dell’energia idroelettrica e del clima freddo, consentendo il raffreddamento gratuito e obiettivi di PUE bassi. Il mercato nordamericano della gestione termica dei data center si espande qui con infrastrutture focalizzate sull’AI a Montréal e Toronto. Gli operatori canadesi si concentrano su un design sostenibile, utilizzando sistemi di raffreddamento ibridi e configurazioni raffreddate a fiume. Le politiche pubbliche favoriscono la resilienza dell’infrastruttura digitale.

- Ad esempio, il campus TOR01 di Stack Infrastructure a Toronto offre fino a 56 MW di capacità, servendo clienti hyperscale e Impresa in una metropoli ad alta domanda. La struttura è progettata per alta efficienza, sfruttando il clima locale per supportare strategie di raffreddamento sostenibili.

Messico rappresenta circa il 10% della quota di mercato con una domanda in aumento nei segmenti Edge e Colocation

Il Messico detiene una porzione più piccola ma in espansione del mercato nordamericano della gestione termica dei data center. La crescita si concentra a Querétaro, Guadalajara e Monterrey grazie alla vicinanza ai centri aziendali. Le implementazioni Edge e modulari necessitano di raffreddamento compatto e resiliente. Gli operatori adottano soluzioni ibride nelle zone ad alta temperatura. La domanda di colocation da parte di aziende finanziarie e retail alimenta nuovi impianti. L’interesse del governo per l’infrastruttura digitale aggiunge supporto per gli aggiornamenti termici.

- Ad esempio, il data center MX2 di Equinix a Querétaro, Messico supporta carichi di lavoro Impresa e cloud con un’infrastruttura di raffreddamento CRAC/CRAH standardizzata ad aria. La struttura è costruita con ridondanza e pianificazione della capacità per soddisfare requisiti di alta disponibilità.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Il mercato nordamericano della gestione termica dei data center rimane altamente competitivo con un mix di potenze globali e specialisti regionali. Vertiv, Schneider Electric e Stulz guidano l’innovazione termica, offrendo sistemi di raffreddamento scalabili ed efficienti per data center hyperscale e Impresa. Trane e Daikin si concentrano su soluzioni integrate HVAC, rivolgendosi sia a configurazioni basate su stanze che modulari. Delta Electronics e Huawei investono pesantemente nel raffreddamento a liquido per carichi di lavoro AI. Eaton e Johnson Controls enfatizzano sistemi di controllo efficienti dal punto di vista energetico e strumenti di manutenzione predittiva. La competizione di mercato si intensifica con la crescente domanda di raffreddamento a liquido, automazione guidata dall’AI e sistemi ibridi. Continua a evolversi attraverso fusioni, lanci di prodotti e partnership strategiche che migliorano l’efficienza energetica, la visibilità termica e la velocità di implementazione.

Sviluppi Recenti:

- A novembre 2025, Johnson Controls ha lanciato un nuovo prodotto per il raffreddamento scalabile. L’azienda ha introdotto la piattaforma Silent-Aire Coolant Distribution, offrendo capacità da 500kW a oltre 10MW per data center ad alta densità

- A marzo 2025, Delta ha lanciato innovazioni avanzate nella gestione termica come i CDU In-Rack che gestiscono fino a 250kW per GPU e server AI, supportando il raffreddamento ibrido liquido-aria nei data center ad alta densità. Queste soluzioni enfatizzano l’efficienza energetica per ambienti HPC abilitati da NVIDIA.

- A febbraio 2025, Airedale by Modine ha annunciato importanti ordini per apparecchiature di raffreddamento ad alta capacità, progettate su misura per data center AI scalabili e sostenibili. Questo accordo evidenzia la posizione strategica dell’azienda nella gestione termica in mezzo alla crescente domanda di cluster di calcolo ad alte prestazioni.