Resumo executivo:

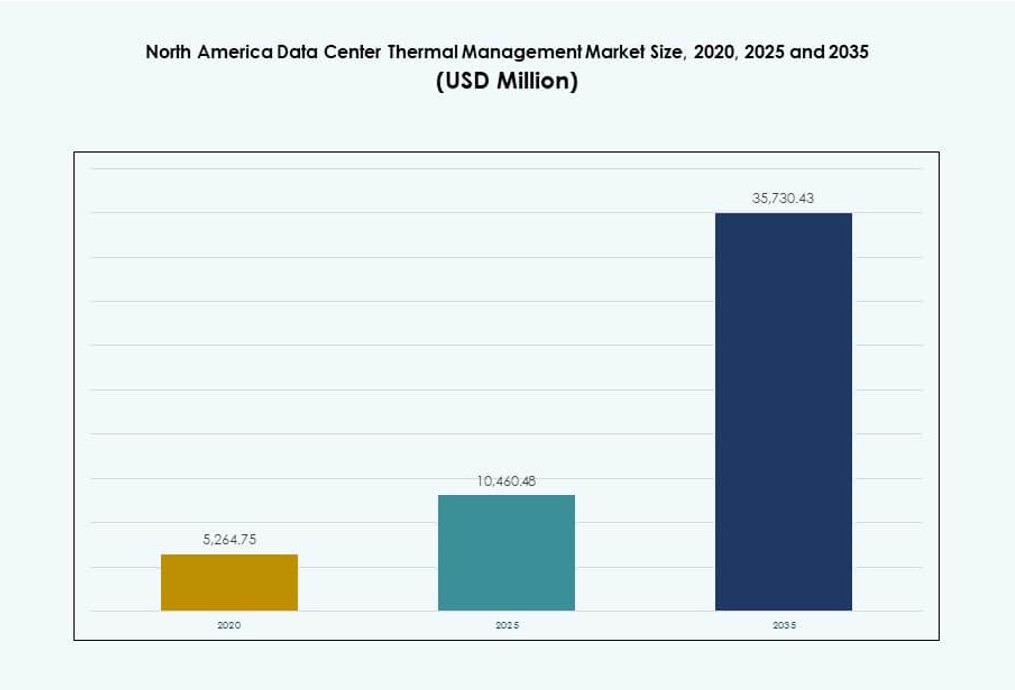

O tamanho do mercado de gerenciamento térmico de data centers na América do Norte foi avaliado em USD 5.264,75 milhões em 2020, para USD 10.460,48 milhões em 2025 e é previsto alcançar USD 35.730,43 milhões até 2035, com um CAGR de 13,00% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na América do Norte 2025 |

USD 1.282,37 Milhões |

| Mercado de Gerenciamento Térmico de Data Centers na América do Norte, CAGR |

11,98% |

| Tamanho do Mercado de Gerenciamento Térmico de Data Centers na América do Norte 2035 |

USD 4.000,51 Milhões |

O gerenciamento térmico tornou-se um facilitador crítico da infraestrutura de data centers de próxima geração em toda a América do Norte. Os operadores estão adotando rapidamente resfriamento líquido, fluxo de ar otimizado por IA e sistemas de contenção modular para suportar o aumento das densidades de potência dos racks e cargas de trabalho de IA. Mandatos de sustentabilidade e metas de eficiência energética impulsionam a inovação em todos os segmentos. As empresas veem a otimização térmica como essencial para a estabilidade operacional, enquanto os investidores a consideram uma área de alto crescimento diretamente ligada à expansão da demanda por IA, HPC e hyperscale.

Os Estados Unidos lideram o mercado regional com amplo desenvolvimento hyperscale e forte presença no ecossistema de nuvem. O Canadá emerge como um centro estratégico de crescimento devido à energia renovável, clima frio e infraestrutura de IA crescente em províncias como Québec e Ontário. O México vê um aumento no investimento em instalações de borda e colocation, impulsionado pela digitalização empresarial regional e demanda por soluções de resfriamento compactas e escaláveis. Essas dinâmicas refletem um amplo cenário de oportunidades em múltiplos níveis em toda a América do Norte.

Dinâmica do Mercado:

Fatores de Mercado

Aumento da Densidade de Potência em Infraestrutura de IA e HPC Requerendo Adaptação Avançada de Resfriamento

Os data centers na América do Norte estão implementando cargas de trabalho de IA e HPC com densidades de rack superiores a 40 kW. Este aumento de potência requer resfriamento líquido direto ao chip e sistemas de imersão. Configurações tradicionais de resfriamento a ar não conseguem gerenciar efetivamente a saída de calor em tais ambientes. Os operadores estão adaptando locais legados para alinhar com as demandas térmicas modernas. O mercado de gerenciamento térmico de data centers na América do Norte se beneficia de testes iniciais de tecnologia por hyperscalers. Isso impulsiona a inovação em unidades de distribuição de resfriamento, controles e reutilização de calor. Os riscos de falha térmica também tornam o resfriamento crítico para o tempo de atividade uma área de alto investimento. Empresas e investidores priorizam este segmento para garantir economia de energia e resiliência operacional.

- Por exemplo, os sistemas de GPU 8x NVIDIA H100 resfriados a líquido da Supermicro mantêm as temperaturas das GPUs entre 46–54°C, uma redução de 9–17°C em comparação com configurações resfriadas a ar a 55–71°C.

Mudança para Infraestrutura Sustentável Impulsionando o Design de Resfriamento Eficiente em Água e Energia

Provedores de nuvem e colocation visam um crescimento sustentável adotando sistemas de resfriamento eficientes. O resfriamento contribui com até 40% do consumo total de energia das instalações, levando a redesenhos em toda a América do Norte. Sistemas de resfriamento a líquido em circuito fechado, sem refrigerantes, e soluções modulares apoiam os objetivos de LEED, Energy Star e neutralidade de carbono. A eficácia no uso da água está se tornando um diferencial competitivo. O Mercado de Gestão Térmica de Data Centers na América do Norte vê a demanda de empresas de tecnologia que buscam reduzir a pegada ambiental. Governos também emitem mandatos sobre relatórios de energia e uso da água. Designs térmicos eficientes ajudam a cumprir a conformidade ESG. Investidores obtêm valor a longo prazo com menor OpEx e vida útil aprimorada das instalações.

Crescimento de Implantações de Borda e Modulares Acelerando o Uso de Soluções de Resfriamento Compactas e Escaláveis

A computação de borda e os data centers modulares pré-fabricados crescem rapidamente nos EUA e no Canadá. Esses formatos exigem soluções de gestão térmica que sejam escaláveis, rápidas de implantar e otimizadas para espaço. Trocadores de calor de porta traseira, resfriamento baseado em rack e tecnologias híbridas líquido-ar dominam essas aplicações. O Mercado de Gestão Térmica de Data Centers na América do Norte captura valor de implantações de borda em telecomunicações, manufatura e varejo. Isso apoia a redução de latência e necessidades de computação localizadas. Fornecedores focam em unidades de resfriamento plug-and-play adaptadas para infraestrutura conteinerizada. Empresas investem em sistemas modulares para reduzir riscos e simplificar expansões futuras. O resfriamento compacto torna-se um diferencial chave em modelos de crescimento baseados em borda.

- Por exemplo, as placas NVIDIA HGX H100 SXM5 8-GPU suportam resfriamento direto a líquido com potência de design térmico configurável de até 700W por GPU.

Requisitos Aumentados de Confiabilidade Impulsionando a Adoção de Controle Térmico Preditivo e Baseado em IA

O risco de tempo de inatividade devido ao superaquecimento leva os operadores a adotarem sistemas de controle térmico com IA. Essas plataformas preveem cargas térmicas, otimizam velocidades de ventiladores e gerenciam circuitos de água gelada em tempo real. Ferramentas de Gestão de Infraestrutura de Data Center (DCIM) com mapeamento térmico aumentam a precisão operacional. O Mercado de Gestão Térmica de Data Centers na América do Norte evolui para oferecer automação inteligente para resiliência térmica. Isso apoia designs Tier III e Tier IV onde falhas térmicas são inaceitáveis. Insights preditivos reduzem o uso de energia sem comprometer o tempo de atividade. Empresas utilizam análises para rastreamento de desempenho e auditorias de conformidade. Essa capacidade torna a gestão térmica não apenas um centro de custos, mas uma camada de controle estratégico.

Tendências de Mercado

Integração do Resfriamento a Líquido em Implantações Convencionais Além de Casos de Uso de HPC e IA de Nicho

O resfriamento líquido está passando de um nicho para o mainstream nos segmentos de empresas e colocation. Trocadores de calor líquidos diretos ao chip e traseiros são agora usados em implantações padrão. Esses sistemas gerenciam densidades crescentes enquanto reduzem o uso de espaço no chão. Os fornecedores oferecem kits retroajustáveis para simplificar a integração. O Mercado de Gestão Térmica de Data Centers da América do Norte incorpora esses sistemas em instalações recém-projetadas e atualizadas. O resfriamento líquido oferece menor consumo de energia e melhor controle térmico. Os operadores priorizam essas soluções para cargas de trabalho intensivas em GPU. Sua adoção marca uma mudança nas expectativas básicas para instalações de próxima geração.

Reutilização de Calor em Data Centers Ganhando Tração para Sustentabilidade e Parcerias com Utilidades

Projetos de reutilização de calor na América do Norte estão ganhando visibilidade devido ao aumento dos custos de energia e metas de ESG. Os operadores agora usam calor residual para aquecer prédios ou estufas próximas. Isso permite que os data centers compensem o impacto ambiental enquanto criam receita secundária. O Mercado de Gestão Térmica de Data Centers da América do Norte reflete parcerias crescentes com utilidades e municípios. Exemplos de sucesso existem em regiões mais frias, como Canadá e estados do norte dos EUA. Os fornecedores desenvolvem equipamentos compatíveis, como bombas de calor e trocadores de calor de recuperação. O planejamento de reutilização torna-se parte das estratégias de design térmico. Esses sistemas impulsionam metas de sustentabilidade a longo prazo sem grandes mudanças na infraestrutura.

Monitoramento Térmico Baseado em IA e Manutenção Preditiva Tornando-se Padrão no Design de Instalações

A IA está sendo incorporada em Sistemas de Gestão Predial (BMS) e plataformas DCIM. Essas ferramentas gerenciam o desempenho do resfriamento, velocidade dos ventiladores e cargas de chillers com supervisão manual mínima. O Mercado de Gestão Térmica de Data Centers da América do Norte vê isso como um facilitador para controle de OPEX e garantia de tempo de atividade. Os operadores ganham visibilidade em zonas térmicas e identificam riscos antecipadamente. A IA reduz o resfriamento excessivo e minimiza alarmes falsos. O aprendizado de máquina adapta configurações com base em cargas históricas e mudanças sazonais. Isso melhora a adesão a SLA e o ciclo de vida dos equipamentos. Tais tecnologias agora aparecem em RFPs para expansões em larga escala.

Demanda por Equipamentos de TI e Infraestrutura Compatíveis com Resfriamento Líquido Entre Fornecedores

OEMs e fornecedores de resfriamento colaboram cada vez mais para oferecer infraestrutura pronta para líquido. Servidores, racks e gabinetes agora suportam placas frias integradas ou formatos de imersão. O Mercado de Gestão Térmica de Data Centers da América do Norte se beneficia dessa convergência. A compatibilidade garante implantações mais suaves e evita retrofits complexos. Empresas de tecnologia preferem plataformas padronizadas para uma implementação mais rápida em várias regiões. Fornecedores que permitem sistemas de circuito aberto e fechado ganham adoção mais ampla. Decisões de gestão térmica agora influenciam a seleção de hardware de TI. O alinhamento entre TI e instalações cria novas dinâmicas de ecossistema no mercado.

Desafios do Mercado

Complexidade e Custo de Atualizar Instalações Legadas para Suportar Arquiteturas Térmicas de Próxima Geração

A modernização de sites legados para lidar com IA e cargas de trabalho de alta densidade apresenta desafios significativos. Muitos data centers na América do Norte foram construídos para densidades de rack de 5–10 kW. Novas cargas de trabalho frequentemente requerem 30–60 kW, forçando o redesenho dos caminhos de resfriamento, layouts de piso e suporte elétrico. O mercado de gerenciamento térmico de data centers na América do Norte enfrenta altos custos iniciais em reformas de resfriamento líquido. A incompatibilidade com equipamentos de TI mais antigos também aumenta as barreiras de implantação. Disrupções operacionais durante as reformas reduzem o tempo de atividade da receita. Muitos operadores adiam atualizações ou as limitam a pequenas seções. Isso atrasa a adoção de resfriamento eficiente em ativos mais antigos.

Escassez de Mão de Obra Qualificada e Conhecimento de Design Padronizado em Sistemas Térmicos Emergentes

Os sistemas térmicos agora envolvem circuitos líquidos, reutilização de calor e controles baseados em IA. Engenheiros precisam de treinamento especializado para design, instalação e manutenção. O mercado de gerenciamento térmico de data centers na América do Norte vê uma escassez de tal talento técnico. Os fornecedores variam nos padrões de design, o que desacelera as implantações e aumenta o risco. Operadores menores enfrentam ciclos de projeto mais longos devido a lacunas de conhecimento. Programas educacionais ficam atrás do ritmo tecnológico. As empresas lutam para escalar o resfriamento avançado em múltiplos sites. Restrições de mão de obra limitam a velocidade de expansão de infraestrutura sustentável.

Oportunidades de Mercado

Crescimento em Infraestrutura de Hipercapacidade e IA Impulsionando a Demanda de Longo Prazo por Resfriamento Avançado

Modelos de IA e aplicações em nuvem requerem ambientes de computação de alta densidade. Hipercapacitadores constroem instalações massivas com cargas de resfriamento chegando a centenas de megawatts. O mercado de gerenciamento térmico de data centers na América do Norte ganhará impulso sustentado com essa tendência. Ele apoia investimentos de longo prazo em resfriamento líquido, automação e reutilização de energia térmica. Empresas que oferecem soluções escaláveis capturarão grandes negócios multi-site.

Suporte Político para Resfriamento Verde e Infraestrutura Inteligente Criando Mercados Incentivados

Incentivos governamentais encorajam energia verde, conservação de água e infraestrutura eficiente. Essas políticas criam canais de financiamento para a modernização do resfriamento. O mercado de gerenciamento térmico de data centers na América do Norte se beneficia de tais iniciativas. Fornecedores que oferecem sistemas eficientes em água e energia ganharão mais parcerias público-privadas. O alinhamento regulatório cria caminhos claros de crescimento nos EUA e Canadá.

Segmentação de Mercado

Por Tamanho do Data Center

Grandes data centers dominam o mercado de gerenciamento térmico de data centers na América do Norte devido à ampla expansão de hipercapacidade. Eles demandam sistemas de resfriamento de alta capacidade adaptados para racks de 40–60 kW. Data centers médios crescem de forma constante com a adoção de colocation entre empresas. Pequenas instalações encontram relevância em implantações de borda que requerem unidades de resfriamento compactas. Cada segmento adapta sua solução às necessidades de espaço, densidade e tempo de atividade.

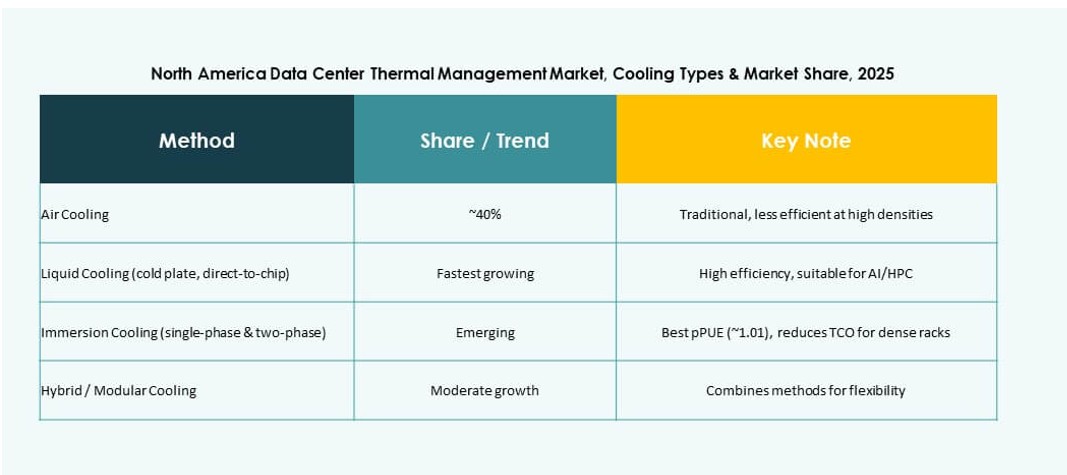

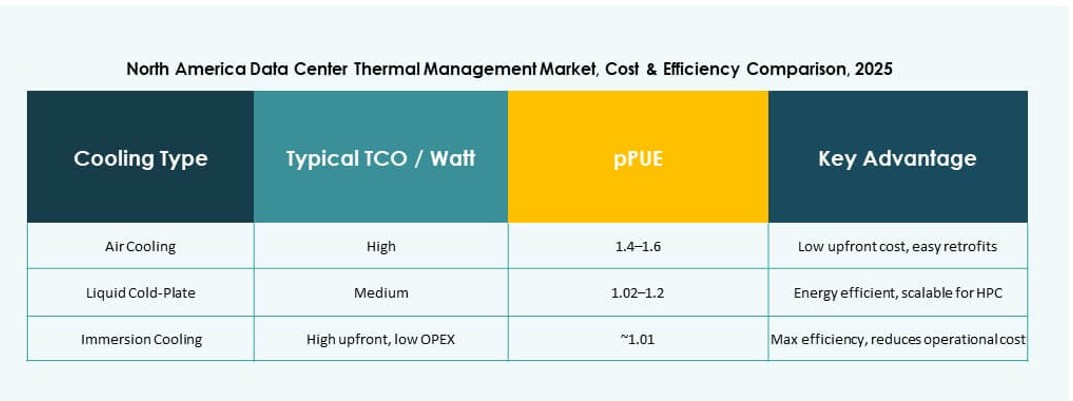

Por Tecnologia de Resfriamento

O resfriamento baseado em ar, incluindo contenção de corredores quente/frio e trocadores de porta traseira, detém a maior participação em instalações existentes. Tecnologias baseadas em líquido, como resfriamento direto no chip e imersão, ganham rapidamente tração devido a cargas de alta densidade. Soluções híbridas combinam ambos para flexibilidade em ambientes de rack mistos. Termoelétrico e mudança de fase permanecem nichos, mas atraem interesse em configurações compactas.

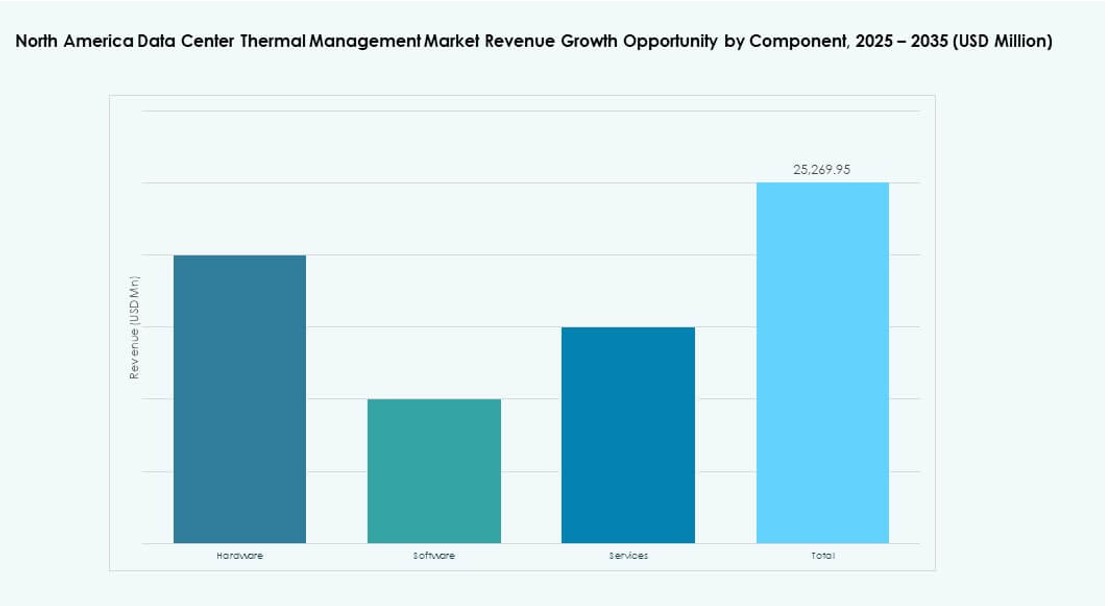

Por Componente

O hardware representa a maior participação, impulsionado por chillers, ventiladores e sistemas de distribuição. Componentes de software estão em expansão, com ferramentas de otimização baseadas em IA e modelagem térmica. O segmento de serviços agrega valor por meio de instalações, reformas e suporte de manutenção. O Mercado de Gestão Térmica de Data Centers da América do Norte favorece estratégias de componentes integrados para resiliência a longo prazo.

Por Hardware

Unidades de resfriamento e chillers formam a maior participação de hardware devido à sua função central na troca térmica. Tubulações, dissipadores de calor e dispositivos de fluxo de ar suportam o transporte de fluidos e ar através dos racks. Cada subsegmento aborda diferentes perfis térmicos, com flexibilidade e redundância incorporadas nos designs. A demanda é alta em projetos novos e de reforma.

Por Software

Painéis de DCIM e módulos BMS lideram a adoção, permitindo monitoramento centralizado. Ferramentas de otimização de IA ganham uso para resfriamento dinâmico baseado em carga de trabalho. A simulação CFD apoia o planejamento de instalações e zoneamento térmico. Plataformas de software ajudam a reduzir custos de energia e melhorar a tomada de decisões em operações.

Por Serviços

Instalação e comissionamento dominam o segmento de serviços. Serviços de manutenção preventiva e monitoramento garantem confiabilidade a longo prazo. Reformas e atualizações ganham impulso com a adoção de IA e reformas de resfriamento líquido. “Monitoramento como Serviço” cresce à medida que operadores terceirizam análises para eficiência. Cada serviço se alinha com a mudança do mercado em direção a uma infraestrutura inteligente.

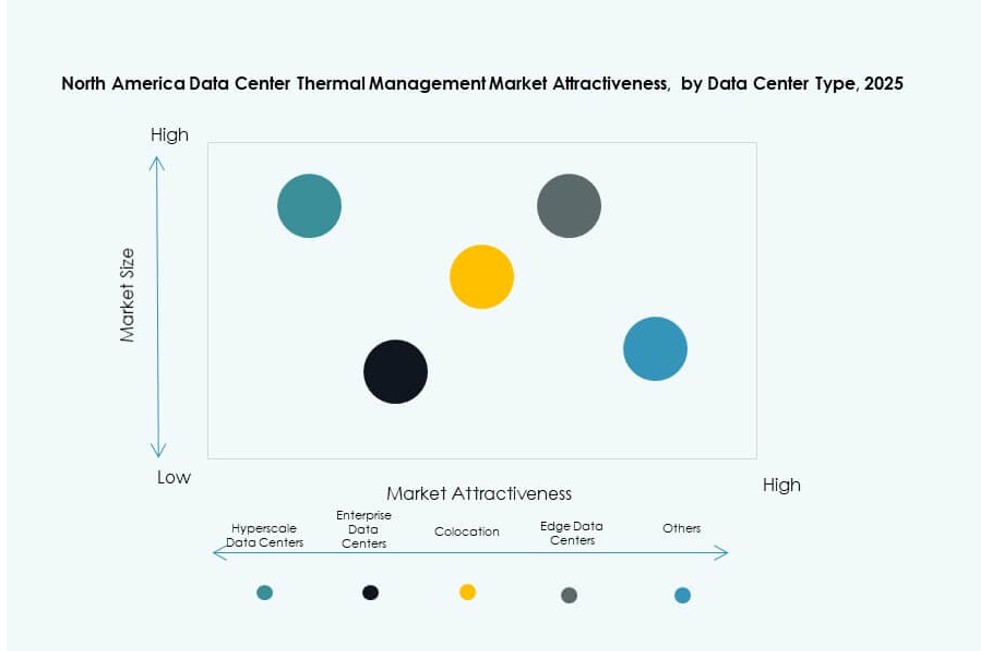

Por Tipo de Data Center

Centros hiperescaláveis detêm a maior participação devido a altas cargas de computação e volumes de investimento. Implantações empresariais seguem, exigindo sistemas térmicos escaláveis, mas seguros. Sites de colocation/nuvem adotam designs de resfriamento modulares. Centros de borda/micro utilizam sistemas líquidos baseados em rack ou compactos. Cada segmento busca eficiência térmica alinhada com modelos de negócios.

Por Estrutura

O resfriamento baseado em sala permanece dominante em data centers mais antigos. Sistemas baseados em fileiras e racks crescem mais rapidamente, especialmente em implantações modulares. O resfriamento em nível de rack permite densidade acima de 30 kW com pegada mínima. A mudança favorece soluções integradas em rack que reduzem ineficiências de resfriamento baseadas no piso.

Insights Regionais

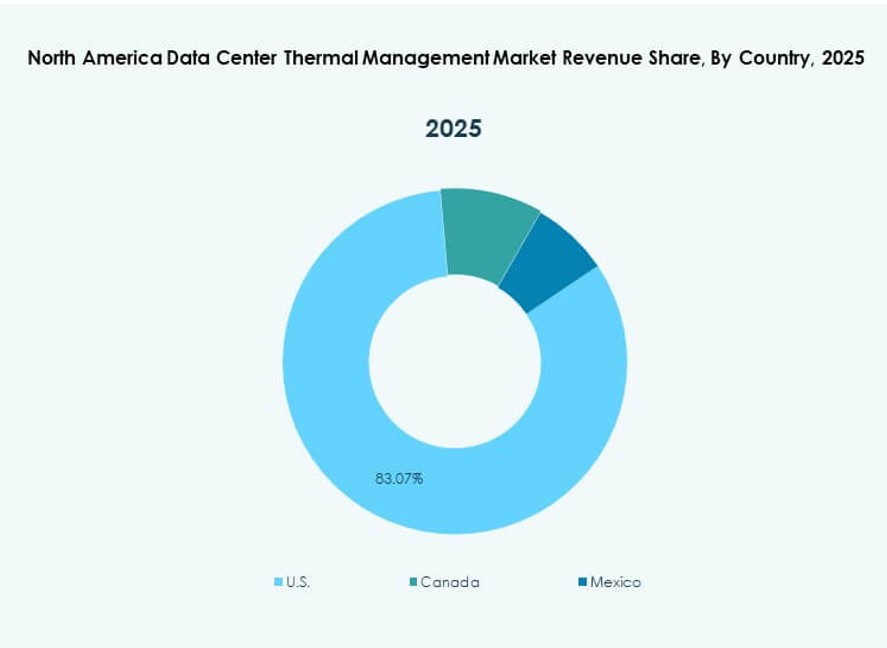

Estados Unidos Liderando com Mais de 75% de Participação de Mercado Devido à Concentração Hiperescalável e Escala de Investimento

Os Estados Unidos comandam a maior participação do Mercado de Gestão Térmica de Data Centers da América do Norte. Sua dominância decorre da atividade hiperescalável significativa na Virgínia, Texas, Califórnia e Oregon. Grandes campi impulsionam a demanda por resfriamento líquido e automação térmica preditiva. Provedores de nuvem baseados nos EUA, como Amazon, Microsoft e Google, lideram as implantações. Investimentos visam tanto projetos novos quanto reformas. Incentivos estaduais para infraestrutura energeticamente eficiente fortalecem o impulso do mercado.

Canadá Emergindo com 15% de Participação de Mercado Apoiado por Energia Renovável e Infraestrutura de IA

O Canadá segue com uma adoção crescente em províncias como Québec, Ontário e Colúmbia Britânica. Seus data centers se beneficiam da energia hidrelétrica e do clima frio, permitindo resfriamento gratuito e metas de PUE baixas. O Mercado de Gerenciamento Térmico de Data Centers da América do Norte se expande aqui com infraestrutura focada em IA em Montréal e Toronto. Os operadores canadenses focam em design sustentável, usando sistemas de resfriamento híbridos e configurações resfriadas por rios. Políticas públicas favorecem a resiliência da infraestrutura digital.

- Por exemplo, o campus TOR01 da Stack Infrastructure em Toronto oferece até 56 MW de capacidade, atendendo clientes hyperscale e empresariais em uma metrópole de alta demanda. A instalação é projetada para alta eficiência, aproveitando o clima local para apoiar estratégias de resfriamento sustentáveis.

México Representando Cerca de 10% de Participação de Mercado com Demanda Crescente nos Segmentos de Edge e Colocation

O México detém uma porção menor, mas em expansão, do Mercado de Gerenciamento Térmico de Data Centers da América do Norte. O crescimento se concentra em Querétaro, Guadalajara e Monterrey devido à proximidade com centros empresariais. Implantações de edge e modulares precisam de resfriamento compacto e resiliente. Operadores adotam soluções híbridas em zonas de alta temperatura. A demanda por colocation de empresas financeiras e de varejo impulsiona novas instalações. O interesse do governo em infraestrutura digital adiciona suporte para atualizações térmicas.

- Por exemplo, o data center MX2 da Equinix em Querétaro, México, suporta cargas de trabalho empresariais e de nuvem com infraestrutura de resfriamento CRAC/CRAH padrão a ar. A instalação é construída com redundância e planejamento de capacidade para atender a requisitos de alta disponibilidade.

Insights Competitivos:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

O Mercado de Gerenciamento Térmico de Data Centers da América do Norte permanece altamente competitivo com uma mistura de potências globais e especialistas regionais. Vertiv, Schneider Electric e Stulz lideram em inovação térmica, oferecendo sistemas de resfriamento escaláveis e eficientes para data centers hyperscale e empresariais. Trane e Daikin focam em soluções integradas de HVAC, atendendo tanto a configurações baseadas em salas quanto modulares. Delta Electronics e Huawei investem fortemente em resfriamento líquido para cargas de trabalho de IA. Eaton e Johnson Controls enfatizam sistemas de controle energeticamente eficientes e ferramentas de manutenção preditiva. A competição de mercado se intensifica com a crescente demanda por resfriamento líquido, automação orientada por IA e sistemas híbridos. Continua a evoluir através de fusões, lançamentos de produtos e parcerias estratégicas que melhoram a eficiência energética, a visibilidade térmica e a velocidade de implantação.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Johnson Controls lançou um novo produto para refrigeração escalável. A empresa introduziu a plataforma Silent-Aire Coolant Distribution, oferecendo capacidades de 500kW a mais de 10MW para data centers de alta densidade

- Em março de 2025, a Delta lançou inovações avançadas de gestão térmica, como CDUs In-Rack que lidam com até 250kW para GPUs e servidores de IA, suportando resfriamento híbrido líquido-ar em data centers de alta densidade. Essas soluções enfatizam a eficiência energética para ambientes HPC habilitados para NVIDIA.

- Em fevereiro de 2025, a Airedale by Modine anunciou grandes pedidos de equipamentos de refrigeração de alta capacidade, feitos sob medida para data centers de IA escaláveis e sustentáveis. Este acordo destaca a posição estratégica da empresa na gestão térmica em meio à crescente demanda por clusters de computação de alto desempenho.