Resumé:

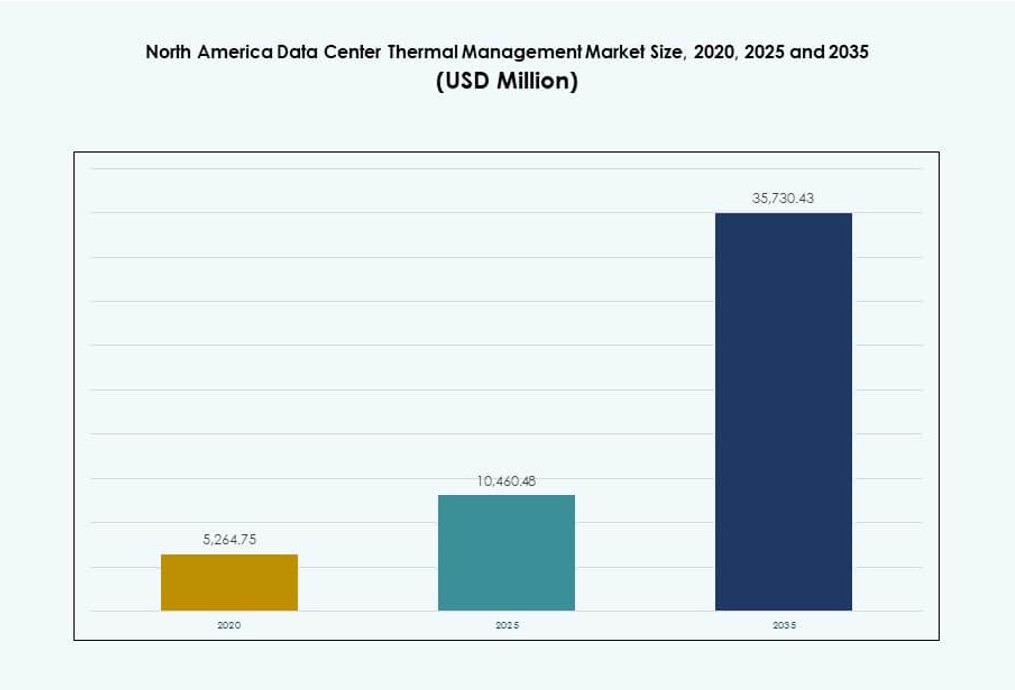

Markedet for termisk styring af datacentre i Nordamerika blev vurderet til USD 5.264,75 millioner i 2020 til USD 10.460,48 millioner i 2025 og forventes at nå USD 35.730,43 millioner i 2035, med en CAGR på 13,00% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for termisk styring af datacentre i Nordamerika 2025 |

USD 1.282,37 millioner |

| Markedet for termisk styring af datacentre i Nordamerika, CAGR |

11,98% |

| Markedstørrelse for termisk styring af datacentre i Nordamerika 2035 |

USD 4.000,51 millioner |

Termisk styring er blevet en kritisk faktor for næste generations datacenterinfrastruktur i hele Nordamerika. Operatører adopterer hurtigt væskekøling, AI-optimeret luftstrøm og modulære indeslutningssystemer for at understøtte stigende rack-strømstyrker og AI-arbejdsbelastninger. Bæredygtighedsmandater og energieffektivitetsmål driver innovation på tværs af alle segmenter. Virksomheder ser termisk optimering som essentiel for operationel stabilitet, mens investorer betragter det som et højvækstområde direkte knyttet til udvidelse af AI, HPC og hyperscale efterspørgsel.

USA leder det regionale marked med udbredt hyperscale-udvikling og stærk tilstedeværelse af cloud-økosystemet. Canada fremstår som et strategisk vækstknudepunkt på grund af vedvarende energi, koldt klima og voksende AI-infrastruktur i provinser som Québec og Ontario. Mexico oplever stigende investeringer i edge- og colocation-faciliteter, drevet af regional virksomhedsdigitalisering og efterspørgsel efter kompakte, skalerbare køleløsninger. Disse dynamikker afspejler et bredt, multi-laget mulighedslandskab i hele Nordamerika.

Markedsdynamik:

Markedsdrivere

Stigende strømstyrke i AI- og HPC-infrastruktur kræver avanceret kølingstilpasning

Datacentre i Nordamerika implementerer AI- og HPC-arbejdsbelastninger med rack-tætheder, der overstiger 40 kW. Denne strømforøgelse kræver direkte-til-chip væskekøling og nedsænkningssystemer. Traditionelle luftkølingsopsætninger kan ikke effektivt håndtere varmeudledningen i sådanne miljøer. Operatører ombygger ældre steder for at tilpasse sig moderne termiske krav. Markedet for termisk styring af datacentre i Nordamerika drager fordel af tidlig teknologitestning af hyperscalere. Det driver innovation inden for kølingsdistributionsenheder, kontroller og varmegenbrug. Termiske fejlrisici gør også oppetidskritisk køling til et højinvesteringsområde. Virksomheder og investorer prioriterer dette segment for at sikre energibesparelser og operationel modstandsdygtighed.

- For eksempel holder Supermicros væskekølede 8x NVIDIA H100 GPU-systemer GPU-temperaturerne på 46–54°C, en reduktion på 9–17°C sammenlignet med luftkølede opsætninger på 55–71°C.

Skift mod bæredygtig infrastruktur driver vand- og energieffektiv køledesign

Cloud- og colocation-udbydere sigter mod bæredygtig vækst ved at anvende effektive kølesystemer. Køling bidrager med op til 40% af det samlede energiforbrug i anlægget, hvilket fører til redesigns over hele Nordamerika. Lukket kredsløb væskekøling, kølemiddelfrie systemer og modulære løsninger understøtter LEED, Energy Star og målene om CO2-neutralitet. Vandforbrugseffektivitet bliver en konkurrencefordel. Det nordamerikanske datacenter termiske styringsmarked oplever efterspørgsel fra teknologivirksomheder, der ønsker at reducere deres miljømæssige fodaftryk. Regeringer udsteder også mandater omkring energirapportering og vandforbrug. Effektive termiske designs hjælper med at opfylde ESG-overholdelse. Investorer opnår langsigtet værdi fra lavere driftsomkostninger og forlænget anlægslevetid.

Voksende edge- og modulære installationer accelererer brugen af kompakte, skalerbare køleløsninger

Edge computing og præfabrikerede modulære datacentre vokser hurtigt i USA og Canada. Disse formater kræver termiske styringsløsninger, der er skalerbare, hurtige at implementere og pladsoptimerede. Bagdørs varmevekslere, rack-baseret køling og hybride væske-luft teknologier dominerer sådanne anvendelser. Det nordamerikanske datacenter termiske styringsmarked indfanger værdi fra edge-udrulninger i telekommunikation, fremstilling og detailhandel. Det understøtter latensreduktion og lokaliserede beregningsbehov. Leverandører fokuserer på plug-and-play køleenheder skræddersyet til containeriseret infrastruktur. Virksomheder investerer i modulære systemer for at reducere risiko og forenkle fremtidige udvidelser. Kompakt køling bliver en nøglefaktor i edge-baserede vækstmodeller.

- For eksempel understøtter NVIDIA HGX H100 SXM5 8-GPU boards direkte væskekøling med konfigurerbar termisk designkraft op til 700W pr. GPU.

Øgede pålidelighedskrav driver adoption af forudsigende og AI-drevet termisk kontrol

Risikoen for nedetid på grund af overophedning får operatører til at tage AI-drevne termiske kontrolsystemer i brug. Disse platforme forudsiger varmebelastninger, optimerer blæserhastigheder og styrer kølevandskredsløb i realtid. Data Center Infrastructure Management (DCIM) værktøjer med termisk kortlægning forbedrer operationel nøjagtighed. Det nordamerikanske datacenter termiske styringsmarked udvikler sig til at tilbyde intelligent automatisering for varmebestandighed. Det understøtter Tier III og Tier IV designs, hvor termisk svigt er uacceptabelt. Forudsigende indsigt reducerer energiforbruget uden at gå på kompromis med oppetid. Virksomheder udnytter analyser til præstationssporing og overholdelsesrevisioner. Denne kapacitet gør termisk styring ikke kun til et omkostningscenter, men til et strategisk kontrolniveau.

Markedstendenser

Integration af væskekøling i mainstream-implementeringer ud over niche HPC og AI anvendelsestilfælde

Væskekøling er ved at skifte fra niche til mainstream inden for virksomhed og colocation segmenter. Direkte-til-chip og bagdør væskevarmevekslere bruges nu i standardinstallationer. Disse systemer håndterer stigende densiteter samtidig med at reducere gulvpladsforbrug. Leverandører tilbyder eftermonterbare kits for at forenkle integrationen. Det Nordamerikanske Datacenter Termiske Management Marked inkorporerer disse systemer i nyudviklede og opgraderede faciliteter. Væskekøling tilbyder reduceret strømforbrug og bedre termisk kontrol. Operatører prioriterer disse løsninger til GPU-intensive arbejdsbelastninger. Deres adoption markerer et skift i baseline forventninger for næste generations faciliteter.

Datacenter Varmegenbrug Vinder Frem for Bæredygtighed og Forsyningssamarbejder

Varmegenbrugsprojekter i Nordamerika får øget synlighed på grund af stigende energipriser og ESG-mål. Operatører bruger nu spildvarme til at opvarme nærliggende bygninger eller drivhuse. Det tillader datacentre at reducere miljøpåvirkningen samtidig med at skabe sekundær indtægt. Det Nordamerikanske Datacenter Termiske Management Marked afspejler voksende partnerskaber med forsyningsselskaber og kommuner. Succesfulde eksempler findes i koldere regioner som Canada og nordlige amerikanske stater. Leverandører udvikler kompatibelt udstyr som varmepumper og genvindingsvekslere. Genbrugsplanlægning bliver en del af termiske designstrategier. Disse systemer driver langsigtede bæredygtighedsmål uden store infrastrukturændringer.

AI-Baseret Termisk Overvågning og Prædiktivt Vedligehold Bliver Standard i Facilitet Design

AI bliver indlejret i Building Management Systems (BMS) og DCIM-platforme. Disse værktøjer styrer køleydelse, blæserhastighed og kølerbelastninger med minimal manuel overvågning. Det Nordamerikanske Datacenter Termiske Management Marked ser dette som en mulighed for OPEX-kontrol og oppetidssikring. Operatører får indsigt i termiske zoner og identificerer risici tidligt. AI reducerer overkøling og minimerer falske alarmer. Maskinlæring tilpasser indstillinger baseret på historiske belastninger og sæsonmæssige skift. Det forbedrer SLA-overholdelse og udstyrs livscyklus. Sådanne teknologier optræder nu i RFP’er for storskala udvidelser.

Efterspørgsel efter Væskekølings-Kompatibelt IT og Infrastrukturudstyr på Tværs af Leverandører

OEM’er og køleleverandører samarbejder i stigende grad for at tilbyde væskeklart infrastruktur. Servere, racks og kabinetter understøtter nu integrerede koldplader eller nedsænkningsformater. Det Nordamerikanske Datacenter Termiske Management Marked drager fordel af denne konvergens. Kompatibilitet sikrer glattere installationer og undgår komplekse eftermonteringer. Teknologivirksomheder foretrækker standardiserede platforme for hurtigere udrulning på tværs af regioner. Leverandører, der muliggør åbne og lukkede systemer, opnår bredere adoption. Termiske management beslutninger påvirker nu IT-hardwarevalg. Sammenhængen mellem IT og faciliteter skaber nye økosystemdynamikker på markedet.

Markedsudfordringer

Kompleksitet og Omkostninger ved Opgradering af Ældre Faciliteter til at Understøtte Næste-Generations Termiske Arkitekturer

Opgradering af ældre anlæg til at håndtere AI og høj-densitets arbejdsbyrder præsenterer betydelige udfordringer. Mange datacentre i Nordamerika blev bygget til 5–10 kW rackdensiteter. Nye arbejdsbyrder kræver ofte 30–60 kW, hvilket tvinger til redesign af kølebaner, gulvlayouts og elektrisk støtte. Markedet for termisk styring af datacentre i Nordamerika står over for høje startomkostninger ved opgraderinger til væskekøling. Uforenelighed med ældre IT-udstyr øger også implementeringsbarrierer. Driftsforstyrrelser under opgraderinger reducerer indtægtsoppetid. Mange operatører udsætter opgraderinger eller begrænser dem til små sektioner. Dette forsinker adoptionen af effektiv køling på tværs af ældre aktiver.

Mangel på Kvalificeret Arbejdskraft og Standardiseret Designviden i Nye Termiske Systemer

Termiske systemer involverer nu væskekredsløb, varmegenbrug og AI-baserede kontroller. Ingeniører har brug for specialiseret træning til design, installation og vedligeholdelse. Markedet for termisk styring af datacentre i Nordamerika oplever en mangel på sådan teknisk talent. Leverandører varierer i designstandarder, hvilket forsinker implementeringer og øger risikoen. Mindre operatører står over for længere projektcyklusser på grund af videnshuller. Uddannelsesprogrammer halter efter teknologiens tempo. Virksomheder kæmper med at skalere avanceret køling på flere steder. Arbejdskraftbegrænsninger begrænser hastigheden af bæredygtig infrastrukturudvidelse.

Markedsmuligheder

Vækst i Hyperscale og AI Infrastruktur Driver Langsigtet Efterspørgsel efter Avanceret Køling

AI-modeller og cloud-applikationer kræver høj-densitets computermiljøer. Hyperscalers bygger massive faciliteter med kølebelastninger, der når hundreder af megawatt. Markedet for termisk styring af datacentre i Nordamerika vil få vedvarende momentum fra denne trend. Det understøtter langsigtede investeringer i væskekøling, automatisering og termisk energigenbrug. Virksomheder, der tilbyder skalerbare løsninger, vil fange store multi-site aftaler.

Politisk Støtte til Grøn Køling og Smart Infrastruktur Skaber Incitamentsdrevne Markeder

Regeringsincitamenter fremmer grøn energi, vandbesparelse og effektiv infrastruktur. Disse politikker skaber finansieringskanaler til kølemodernisering. Markedet for termisk styring af datacentre i Nordamerika drager fordel af sådanne initiativer. Leverandører, der tilbyder lav-vand og energieffektive systemer, vil vinde flere offentlige-private partnerskaber. Regulatorisk tilpasning skaber klare vækstveje på tværs af USA og Canada.

Markedssegmentering

Efter Datacenterstørrelse

Store datacentre dominerer markedet for termisk styring af datacentre i Nordamerika på grund af udbredt hyperscale ekspansion. De kræver højkapacitets kølesystemer skræddersyet til 40–60 kW racks. Mellemstore datacentre vokser støt med colocation adoption blandt virksomheder. Små faciliteter finder relevans i edge-implementeringer, der kræver kompakte køleenheder. Hvert segment tilpasser sin løsning til plads, densitet og oppetidsbehov.

Efter Køleteknologi

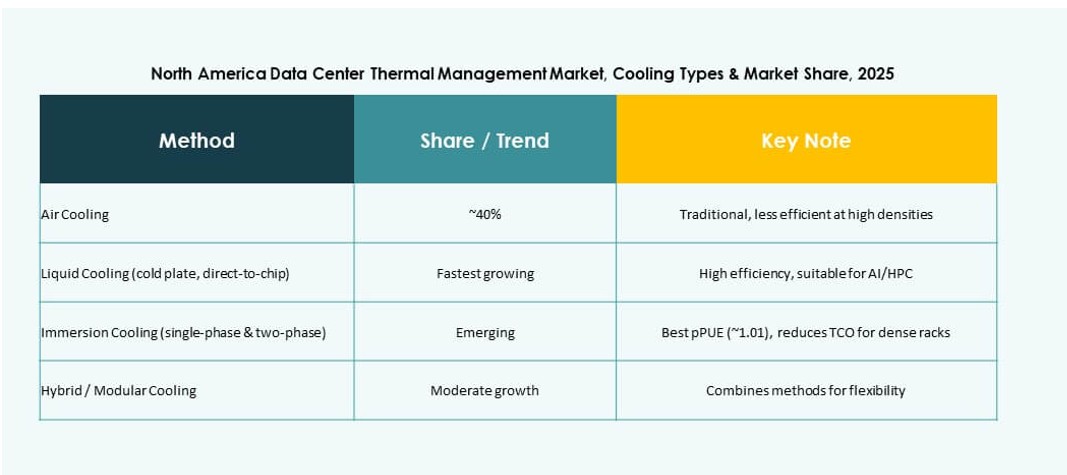

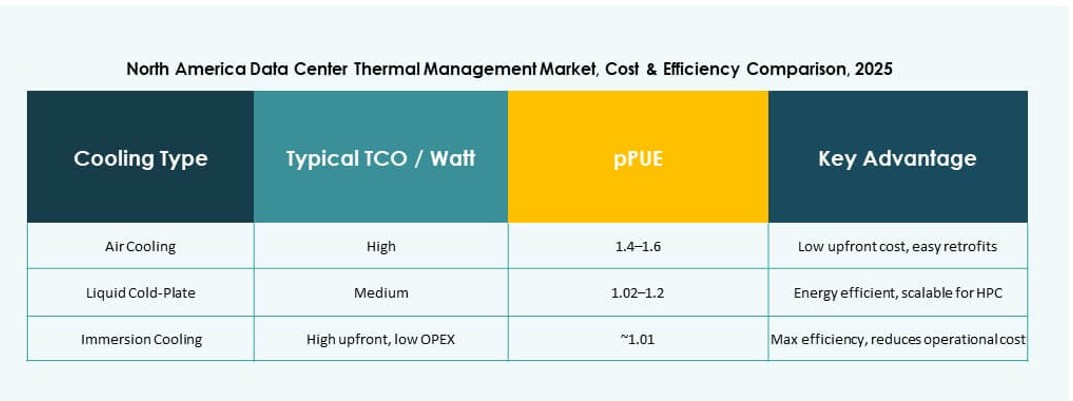

Luftbaseret køling, herunder hot/cold aisle-inddæmning og bagdørvekslere, har den største andel i eksisterende faciliteter. Væskebaserede teknologier som direkte-til-chip og nedsænkning vinder hurtigt indpas på grund af høj-densitetsbelastninger. Hybride løsninger kombinerer begge for fleksibilitet i blandede rack-miljøer. Termoelektriske og faseændringsløsninger forbliver niche, men tiltrækker interesse i kompakte opsætninger.

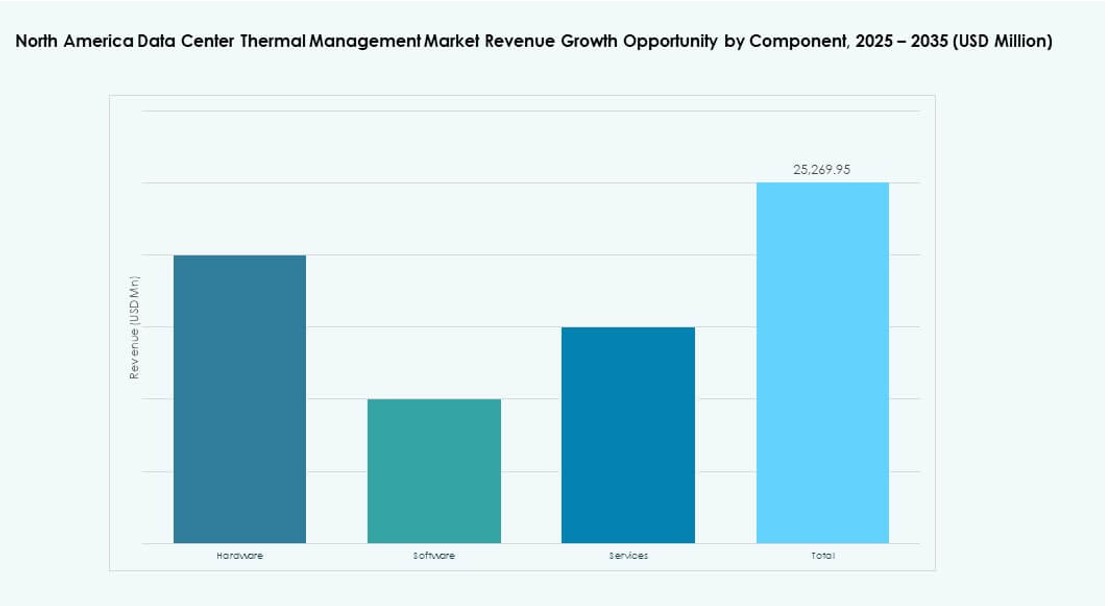

Efter Komponent

Hardware udgør den største andel, drevet af kølere, ventilatorer og distributionssystemer. Softwarekomponenter udvider sig med AI-baseret optimering og termiske modelleringsværktøjer. Servicesegmentet tilføjer værdi gennem installationer, opgraderinger og vedligeholdelsesstøtte. Det nordamerikanske datacenter termiske styringsmarked favoriserer integrerede komponentstrategier for langsigtet modstandsdygtighed.

Efter Hardware

Køleenheder og kølere udgør den største hardwareandel på grund af deres kernefunktion i termisk udveksling. Rørføring, køleplader og luftstrømsenheder understøtter væske- og lufttransport på tværs af racks. Hvert undersegment adresserer forskellige termiske profiler med fleksibilitet og redundans indbygget i designene. Efterspørgslen er høj i både nybyggeri og opgraderingsprojekter.

Efter Software

DCIM-dashboards og BMS-moduler fører i adoption, hvilket muliggør centraliseret overvågning. AI-optimeringsværktøjer vinder brug for dynamisk arbejdsbelastningsbaseret køling. CFD-simulering understøtter facilitetens planlægning og termisk zonering. Softwareplatforme hjælper med at sænke energikostnader og forbedre beslutningstagning på tværs af operationer.

Efter Services

Installation og idriftsættelse dominerer servicesegmentet. Forebyggende vedligeholdelse og overvågningstjenester sikrer langvarig pålidelighed. Opgraderinger og moderniseringer vinder frem med AI-adoption og væskekølingsopgraderinger. “Overvågning som en service” vokser, da operatører outsourcer analyser for effektivitet. Hver service tilpasser sig markedets skift mod intelligent infrastruktur.

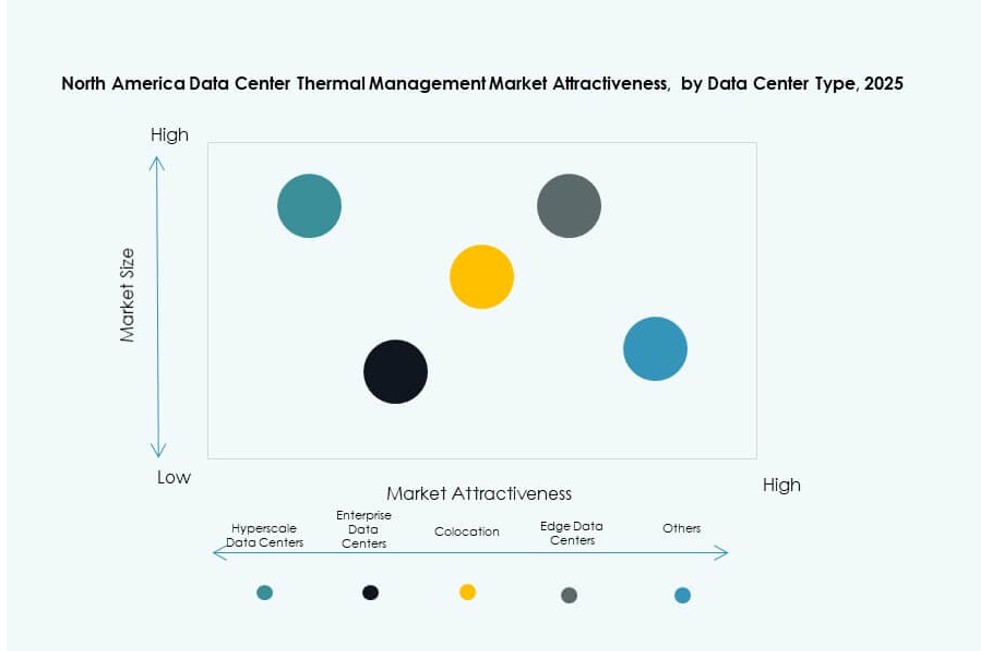

Efter Datacenter Type

Hyperscale-centre har den største andel på grund af høje beregningsbelastninger og investeringsvolumener. Virksomhedsudrulninger følger, kræver skalerbare men sikre termiske systemer. Colocation/cloud-steder adopterer modulære køledesigns. Edge/mikrocentre bruger rack-baserede eller kompakte væskesystemer. Hvert segment forfølger termisk effektivitet i overensstemmelse med forretningsmodeller.

Efter Struktur

Rumbaseret køling forbliver dominerende i ældre datacentre. Række- og rack-baserede systemer vokser hurtigst, især i modulære udrulninger. Rack-niveau køling muliggør tæthed over 30 kW med minimal pladsforbrug. Skiftet favoriserer rack-integrerede løsninger, der reducerer ineffektivitet ved gulvbaseret køling.

Regionale Indsigter

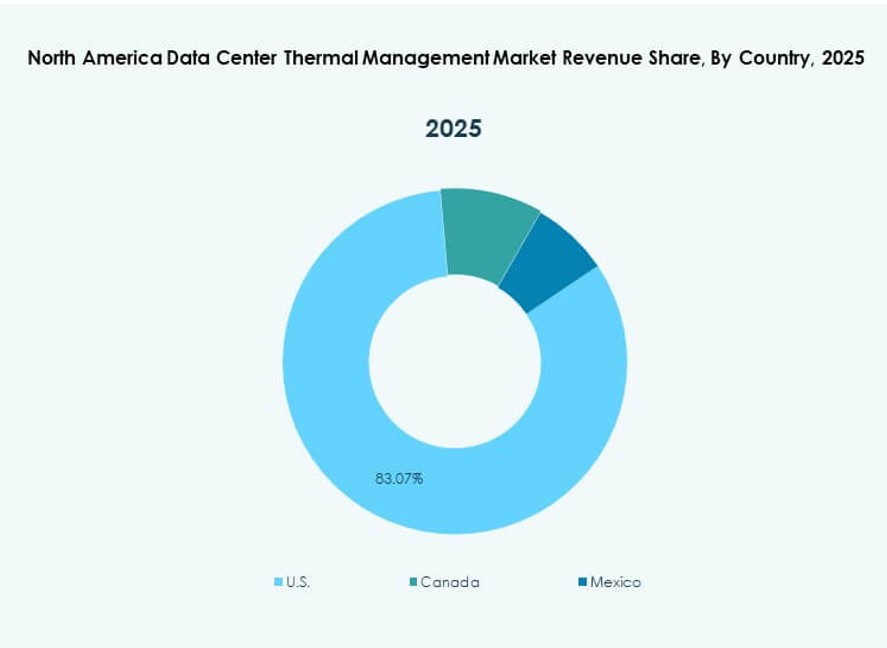

USA Leder med Over 75% Markedsandel På Grund af Hyperscale Koncentration og Investeringsskala

USA har den største andel af det nordamerikanske datacenter termiske styringsmarked. Dets dominans stammer fra stor hyperscale-aktivitet i Virginia, Texas, Californien og Oregon. Store campusser driver efterspørgslen efter væskekøling og forudsigelig termisk automatisering. Amerikansk-baserede cloud-udbydere som Amazon, Microsoft og Google leder udrulninger. Investeringer målretter både nybyggeri og opgraderingsprojekter. Statslige incitamenter for energieffektiv infrastruktur styrker markedets momentum.

Canada fremstår med 15% markedsandel understøttet af vedvarende energi og AI-infrastruktur

Canada følger med stigende adoption på tværs af provinser som Québec, Ontario og British Columbia. Dets datacentre drager fordel af vandkraft og koldt klima, hvilket muliggør gratis køling og lave PUE-mål. Det nordamerikanske marked for termisk styring af datacentre udvider sig her med AI-fokuseret infrastruktur i Montréal og Toronto. Canadiske operatører fokuserer på bæredygtigt design ved at bruge hybride kølesystemer og flodkølede opsætninger. Offentlige politikker favoriserer digital infrastrukturresiliens.

- For eksempel tilbyder Stack Infrastructure’s TOR01-campus i Toronto op til 56 MW kapacitet, der betjener hyperscale- og virksomhedskunder i en højefterspørgselsmetro. Faciliteterne er designet til høj effektivitet og udnytter det lokale klima til at understøtte bæredygtige kølestrategier.

Mexico står for omkring 10% markedsandel med stigende efterspørgsel i edge- og colocation-segmenter

Mexico har en mindre, men voksende andel af det nordamerikanske marked for termisk styring af datacentre. Væksten koncentrerer sig i Querétaro, Guadalajara og Monterrey på grund af nærhed til virksomhedsknudepunkter. Edge- og modulære installationer kræver kompakt og robust køling. Operatører anvender hybride løsninger i højtemperaturområder. Colocation-efterspørgsel fra finans- og detailvirksomheder driver nye faciliteter. Regeringens interesse i digital infrastruktur tilføjer støtte til termiske opgraderinger.

- For eksempel understøtter Equinix’s MX2-datacenter i Querétaro, Mexico virksomheders og cloud-arbejdsmængder med standardiseret luftkølet CRAC/CRAH køleinfrastruktur. Faciliteterne er bygget med redundans og kapacitetsplanlægning for at opfylde høje oppetidskrav.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Det nordamerikanske marked for termisk styring af datacentre forbliver meget konkurrencepræget med en blanding af globale giganter og regionale specialister. Vertiv, Schneider Electric og Stulz fører an i termisk innovation og tilbyder skalerbare og effektive kølesystemer til hyperscale- og virksomhedsdatacentre. Trane og Daikin fokuserer på HVAC-integrerede løsninger, der henvender sig til både rumbaserede og modulære opsætninger. Delta Electronics og Huawei investerer kraftigt i væskekøling til AI-arbejdsmængder. Eaton og Johnson Controls lægger vægt på energieffektive kontrolsystemer og værktøjer til prædiktivt vedligehold. Markedskonkurrencen intensiveres med stigende efterspørgsel efter væskekøling, AI-drevet automatisering og hybride systemer. Det fortsætter med at udvikle sig gennem fusioner, produktlanceringer og strategiske partnerskaber, der forbedrer energieffektivitet, termisk synlighed og implementeringshastighed.

Seneste udviklinger:

- I november 2025 lancerede Johnson Controls et nyt produkt til skalerbar køling. Virksomheden introducerede Silent-Aire Coolant Distribution-platformen, der tilbyder kapaciteter fra 500kW til over 10MW for høj-densitets datacentre

- I marts 2025 lancerede Delta avancerede termiske styringsinnovationer som In-Rack CDUs, der håndterer op til 250kW for AI GPU’er og servere, og understøtter hybrid væske-luftkøling i høj-densitets datacentre. Disse løsninger lægger vægt på energieffektivitet for NVIDIA-aktiverede HPC-miljøer.

- I februar 2025 annoncerede Airedale by Modine store ordrer på højkapacitets, specialfremstillet køleudstyr skræddersyet til skalerbare, bæredygtige AI-datacentre. Denne aftale fremhæver virksomhedens strategiske position inden for termisk styring midt i den stigende efterspørgsel efter højtydende computeklynger.