Sammanfattning:

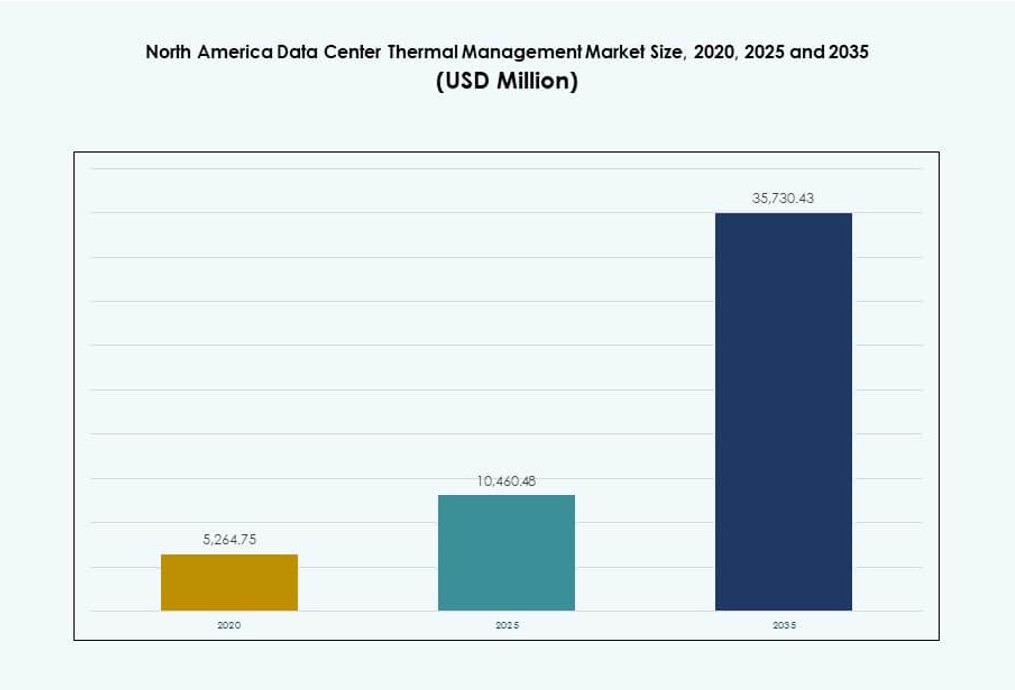

Marknaden för termisk hantering av datacenter i Nordamerika värderades till 5 264,75 miljoner USD år 2020, till 10 460,48 miljoner USD år 2025 och förväntas nå 35 730,43 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,00% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för termisk hantering av datacenter i Nordamerika 2025 |

1 282,37 miljoner USD |

| Marknadens CAGR för termisk hantering av datacenter i Nordamerika |

11,98% |

| Marknadsstorlek för termisk hantering av datacenter i Nordamerika 2035 |

4 000,51 miljoner USD |

Termisk hantering har blivit en kritisk möjliggörare för nästa generations datacenterinfrastruktur över hela Nordamerika. Operatörer antar snabbt vätskekylning, AI-optimerat luftflöde och modulära inneslutningssystem för att stödja ökande rackeffekttätheter och AI-arbetsbelastningar. Hållbarhetsmandat och energieffektivitetsmål driver innovation inom alla segment. Företag ser termisk optimering som avgörande för operativ stabilitet, medan investerare betraktar det som ett område med hög tillväxt kopplat direkt till AI, HPC och hyperskalig efterfrågeexpansion.

USA leder den regionala marknaden med omfattande hyperskalig utveckling och stark närvaro av molnekosystem. Kanada framträder som en strategisk tillväxthubb tack vare förnybar energi, kallt klimat och växande AI-infrastruktur i provinser som Québec och Ontario. Mexiko ser ökande investeringar i edge- och colocation-anläggningar, drivet av regional företagsdigitalisering och efterfrågan på kompakta, skalbara kylösningar. Dessa dynamiker återspeglar ett brett, flernivåigt möjlighetslandskap över hela Nordamerika.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande effekttäthet i AI- och HPC-infrastruktur som kräver avancerad kylanpassning

Datacenter i Nordamerika implementerar AI- och HPC-arbetsbelastningar med racktätheter som överstiger 40 kW. Denna effektökning kräver direkt-till-chip-vätskekylning och nedsänkningssystem. Traditionella luftkylsystem kan inte hantera värmeutsläppet effektivt i sådana miljöer. Operatörer anpassar äldre anläggningar för att möta moderna termiska krav. Marknaden för termisk hantering av datacenter i Nordamerika drar nytta av tidig teknologitestning av hyperskalare. Det driver innovation inom kylfördelningsenheter, kontroller och värmeåtervinning. Termiska felrisker gör också att kylanläggningar med hög drifttid är ett område med höga investeringar. Företag och investerare prioriterar detta segment för att säkerställa energibesparingar och operativ motståndskraft.

- Till exempel, Supermicros vätskekylda 8x NVIDIA H100 GPU-system håller GPU-temperaturerna på 46–54°C, en minskning med 9–17°C jämfört med luftkylda installationer vid 55–71°C.

Skift mot hållbar infrastruktur driver vatten- och energieffektiv kylning

Moln- och colocation-leverantörer siktar på hållbar tillväxt genom att anta effektiva kylsystem. Kylning bidrar med upp till 40 % av den totala energiförbrukningen i anläggningen, vilket leder till omdesign över hela Nordamerika. Slutna vätskekylsystem, kylmedelsfria system och modulära lösningar stöder LEED, Energy Star och koldioxidneutralitetsmål. Effektiv vattenanvändning blir en konkurrensfördel. Marknaden för termisk hantering av datacenter i Nordamerika ser efterfrågan från teknikföretag som strävar efter att minska miljöpåverkan. Regeringar utfärdar också mandat kring energirapportering och vattenanvändning. Effektiva termiska designer hjälper till att uppfylla ESG-efterlevnad. Investerare får långsiktigt värde från lägre OpEx och förlängd anläggningslivslängd.

Växande edge- och modulära installationer påskyndar användningen av kompakta, skalbara kylösningar

Edge computing och prefabricerade modulära datacenter växer snabbt i USA och Kanada. Dessa format kräver termiska hanteringslösningar som är skalbara, snabba att implementera och optimerade för utrymme. Bakdörrsvärmeväxlare, rackbaserad kylning och hybrida vätske-luftteknologier dominerar sådana tillämpningar. Marknaden för termisk hantering av datacenter i Nordamerika fångar värde från edge-utrullningar inom telekom, tillverkning och detaljhandel. Den stöder latensreduktion och lokala beräkningsbehov. Leverantörer fokuserar på plug-and-play kylaggregat anpassade för containeriserad infrastruktur. Företag investerar i modulära system för att minska risk och förenkla framtida expansioner. Kompakt kylning blir en nyckeldifferentierare i edge-baserade tillväxtmodeller.

- Till exempel, NVIDIA HGX H100 SXM5 8-GPU-kort stöder direkt vätskekylning med konfigurerbar termisk designkraft upp till 700W per GPU.

Ökade tillförlitlighetskrav driver antagandet av prediktiv och AI-driven termisk kontroll

Risken för driftstopp på grund av överhettning leder operatörer till att anta AI-drivna termiska kontrollsystem. Dessa plattformar förutser värmelaster, optimerar fläkthastigheter och hanterar kylda vattenkretsar i realtid. Verktyg för hantering av datacenterinfrastruktur (DCIM) med termisk kartläggning förbättrar operationell noggrannhet. Marknaden för termisk hantering av datacenter i Nordamerika utvecklas för att erbjuda intelligent automation för värmetålighet. Den stöder Tier III- och Tier IV-designer där termiskt fel är oacceptabelt. Prediktiva insikter minskar energianvändningen utan att kompromissa med drifttiden. Företag utnyttjar analys för prestandaspårning och efterlevnadsrevisioner. Denna förmåga gör termisk hantering inte bara till ett kostnadscenter utan till ett strategiskt kontrollager.

Marknadstrender

Integrering av vätskekylning i mainstream-installationer bortom nischade HPC- och AI-användningsfall

Vätskekylning övergår från att vara en nisch till att bli mainstream inom företags- och kolokationssegmenten. Direkt-till-chip och bakdörrsvätskebytare används nu i standardinstallationer. Dessa system hanterar ökande densiteter samtidigt som de minskar användningen av golvyta. Leverantörer tillhandahåller eftermonterbara kit för att förenkla integrationen. Den nordamerikanska marknaden för termisk hantering av datacenter integrerar dessa system i nyutformade och uppgraderade anläggningar. Vätskekylning erbjuder minskad strömförbrukning och bättre termisk kontroll. Operatörer prioriterar dessa lösningar för GPU-intensiva arbetsbelastningar. Deras antagande markerar en förändring i grundläggande förväntningar för nästa generations anläggningar.

Återanvändning av värme i datacenter vinner mark för hållbarhet och samarbeten med verktygsföretag

Projekt för återanvändning av värme i Nordamerika får ökad synlighet på grund av stigande energikostnader och ESG-mål. Operatörer använder nu spillvärme för att värma närliggande byggnader eller växthus. Det gör det möjligt för datacenter att kompensera miljöpåverkan samtidigt som de skapar sekundära intäkter. Den nordamerikanska marknaden för termisk hantering av datacenter återspeglar växande samarbeten med verktygsföretag och kommuner. Framgångsrika exempel finns i kallare regioner som Kanada och norra USA. Leverantörer utvecklar kompatibel utrustning såsom värmepumpar och återvinningsväxlare. Återanvändningsplanering blir en del av termiska designstrategier. Dessa system driver långsiktiga hållbarhetsmål utan stora infrastrukturförändringar.

AI-baserad termisk övervakning och prediktivt underhåll blir standard i anläggningsdesign

AI integreras i byggnadsstyrsystem (BMS) och DCIM-plattformar. Dessa verktyg hanterar kylprestanda, fläkthastighet och kylbelastningar med minimal manuell övervakning. Den nordamerikanska marknaden för termisk hantering av datacenter ser detta som en möjliggörare för OPEX-kontroll och drifttidssäkring. Operatörer får insyn i termiska zoner och identifierar risker tidigt. AI minskar överkylning och minimerar falsklarm. Maskininlärning anpassar inställningar baserat på historiska belastningar och säsongsskiftningar. Det förbättrar SLA-efterlevnad och utrustningens livscykel. Sådana teknologier förekommer nu i RFP:er för storskaliga expansioner.

Efterfrågan på vätskekylningskompatibel IT- och infrastruktursutrustning över leverantörer

OEM-tillverkare och kylleverantörer samarbetar i allt högre grad för att erbjuda vätskeklart infrastruktur. Servrar, rack och höljen stöder nu integrerade kylplattor eller nedsänkningsformat. Den nordamerikanska marknaden för termisk hantering av datacenter drar nytta av denna konvergens. Kompatibilitet säkerställer smidigare installationer och undviker komplexa eftermonteringar. Teknikföretag föredrar standardiserade plattformar för snabbare utrullning över regioner. Leverantörer som möjliggör öppna och slutna system får bredare antagande. Termiska hanteringsbeslut påverkar nu IT-hårdvaruval. Samordningen mellan IT och anläggningar skapar nya ekosystemdynamiker på marknaden.

Marknadsutmaningar

Komplexitet och kostnad för att uppgradera äldre anläggningar för att stödja nästa generations termiska arkitekturer

Att uppgradera äldre anläggningar för att hantera AI och högdensitetsarbetsbelastningar innebär betydande utmaningar. Många datacenter i Nordamerika byggdes för rackdensiteter på 5–10 kW. Nya arbetsbelastningar kräver ofta 30–60 kW, vilket tvingar fram omdesign av kylvägar, golvlayouter och elektriskt stöd. Den nordamerikanska marknaden för termisk hantering av datacenter står inför höga initiala kostnader vid uppgraderingar till vätskekylning. Oförenlighet med äldre IT-utrustning skapar också hinder för implementering. Operativa störningar under uppgraderingar minskar intäktsdrifttiden. Många operatörer skjuter upp uppgraderingar eller begränsar dem till små sektioner. Detta fördröjer införandet av effektiv kylning över äldre tillgångar.

Brist på kvalificerad arbetskraft och standardiserad designkunskap inom nya termiska system

Termiska system involverar nu vätskekretsar, värmeåteranvändning och AI-baserade kontroller. Ingenjörer behöver specialutbildning för design, installation och underhåll. Den nordamerikanska marknaden för termisk hantering av datacenter ser en brist på sådan teknisk talang. Leverantörer varierar i designstandarder, vilket fördröjer implementeringar och ökar risken. Mindre operatörer står inför längre projektcykler på grund av kunskapsluckor. Utbildningsprogram ligger efter den teknologiska utvecklingen. Företag har svårt att skala avancerad kylning på flera platser. Arbetskraftsbegränsningar begränsar hastigheten på hållbar infrastrukturutbyggnad.

Marknadsmöjligheter

Tillväxt inom hyperskala och AI-infrastruktur driver långsiktig efterfrågan på avancerad kylning

AI-modeller och molnapplikationer kräver högdensitetsberäkningsmiljöer. Hyperskalare bygger massiva anläggningar med kylbelastningar som når hundratals megawatt. Den nordamerikanska marknaden för termisk hantering av datacenter kommer att få hållbar fart från denna trend. Det stöder långsiktiga investeringar i vätskekylning, automation och återanvändning av termisk energi. Företag som erbjuder skalbara lösningar kommer att fånga stora multi-site-affärer.

Politiskt stöd för grön kylning och smart infrastruktur skapar incitamentsdrivna marknader

Statliga incitament uppmuntrar grön energi, vattenkonservering och effektiv infrastruktur. Dessa policyer skapar finansieringskanaler för kylmodernisering. Den nordamerikanska marknaden för termisk hantering av datacenter gynnas av sådana initiativ. Leverantörer som erbjuder lågvatten- och energieffektiva system kommer att vinna fler offentlig-privata partnerskap. Regulatorisk anpassning skapar tydliga tillväxtvägar över USA och Kanada.

Marknadssegmentering

Efter datacenterns storlek

Stora datacenter dominerar den nordamerikanska marknaden för termisk hantering av datacenter på grund av utbredd hyperskalaexpansion. De kräver högkapacitetskylsystem anpassade för 40–60 kW-rack. Medelstora datacenter växer stadigt med colocation-adoption bland företag. Små anläggningar finner relevans i edge-distributioner som kräver kompakta kylaggregat. Varje segment anpassar sin lösning till utrymme, densitet och drifttidsbehov.

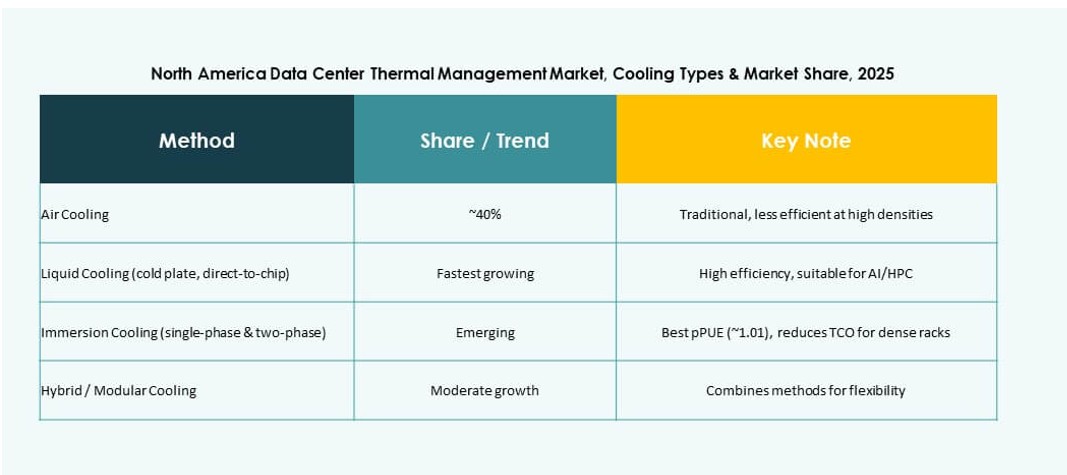

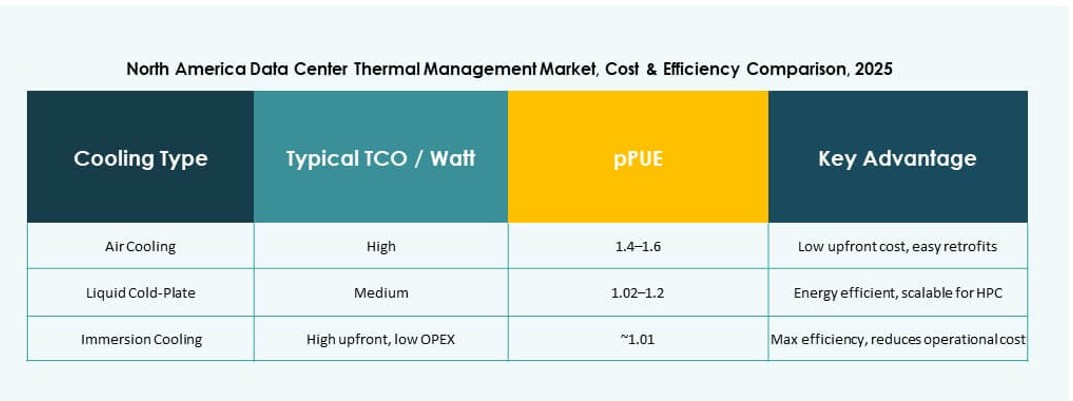

Efter kylteknik

Luftbaserad kylning, inklusive varm/kall gångavskiljning och bakdörrsvärmeväxlare, har den största andelen i befintliga anläggningar. Vätskebaserade teknologier som direkt-till-chip och nedsänkning vinner snabbt mark på grund av högdensitetsbelastningar. Hybrida lösningar kombinerar båda för flexibilitet i blandade rackmiljöer. Termoelektriska och fasförändringslösningar förblir nischade men väcker intresse i kompakta installationer.

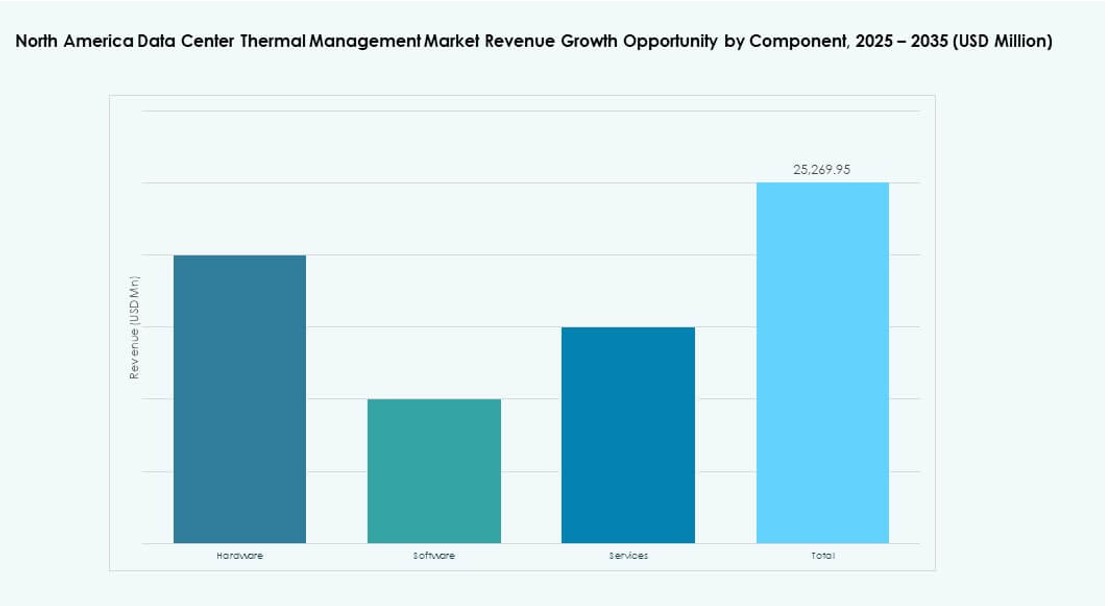

Efter Komponent

Hårdvara står för den största andelen, drivet av kylaggregat, fläktar och distributionssystem. Mjukvarukomponenter expanderar, med AI-baserad optimering och termiska modelleringsverktyg. Tjänstesegmentet tillför värde genom installationer, ombyggnader och underhållsstöd. Den nordamerikanska marknaden för datacenter-termisk hantering gynnar integrerade komponentstrategier för långsiktig motståndskraft.

Efter Hårdvara

Kylaggregat och kylare utgör den största hårdvaruandelen på grund av deras kärnfunktion i termiskt utbyte. Rörledningar, kylflänsar och luftflödesenheter stödjer vätske- och lufttransport över rack. Varje delsegment adresserar olika termiska profiler, med flexibilitet och redundans inbyggda i designen. Efterfrågan är hög i både nybyggnads- och ombyggnadsprojekt.

Efter Mjukvara

DCIM-instrumentpaneler och BMS-moduler leder i antagande, vilket möjliggör centraliserad övervakning. AI-optimeringsverktyg ökar användningen för dynamisk arbetsbelastningsbaserad kylning. CFD-simulering stödjer anläggningsplanering och termisk zonindelning. Mjukvaruplattformar hjälper till att sänka energikostnader och förbättra beslutsfattande över hela verksamheten.

Efter Tjänster

Installation och driftsättning dominerar tjänstesegmentet. Förebyggande underhåll och övervakningstjänster säkerställer långsiktig tillförlitlighet. Ombyggnader och uppgraderingar får fart med AI-antagande och vätskekylningsombyggnader. “Övervakning som en tjänst” växer när operatörer outsourcar analys för effektivitet. Varje tjänst anpassar sig till marknadens skifte mot intelligent infrastruktur.

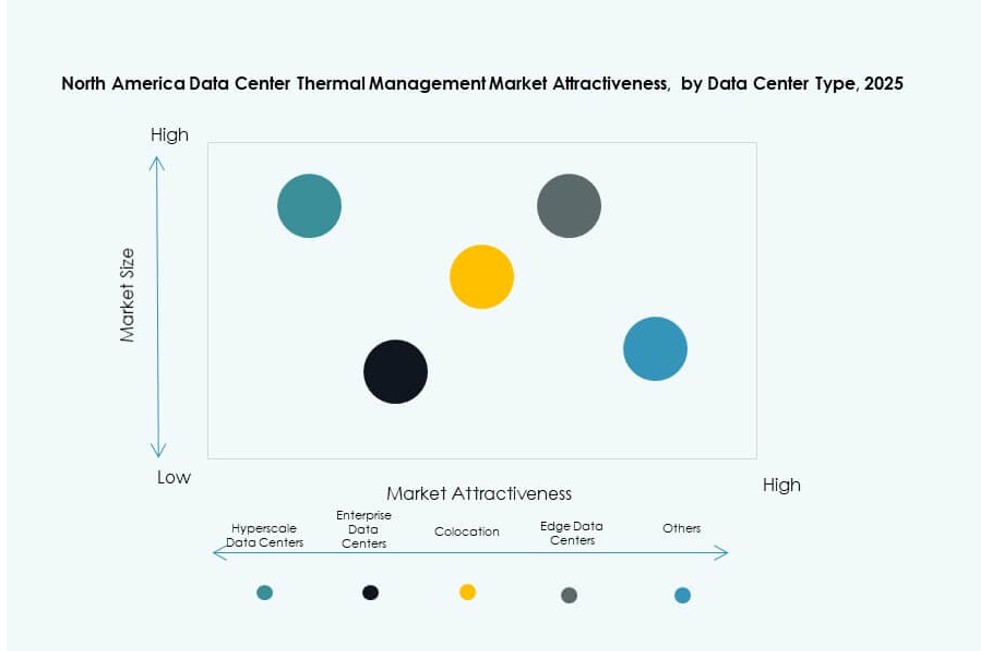

Efter Datacentertyp

Hyperskaliga centra har den största andelen på grund av höga beräkningsbelastningar och investeringsvolymer. Företagsinstallationer följer, vilket kräver skalbara men säkra termiska system. Colocation/cloud-platser antar modulära kylsystem. Edge/mikrocentra använder rackbaserade eller kompakta vätskesystem. Varje segment strävar efter termisk effektivitet i linje med affärsmodeller.

Efter Struktur

Rumsbaserad kylning förblir dominerande i äldre datacenter. Rad- och rackbaserade system växer snabbast, särskilt i modulära installationer. Racknivåkylning möjliggör densitet över 30 kW med minimal fotavtryck. Skiftet gynnar rackintegrerade lösningar som minskar ineffektivitet i golvbaserad kylning.

Regionala Insikter

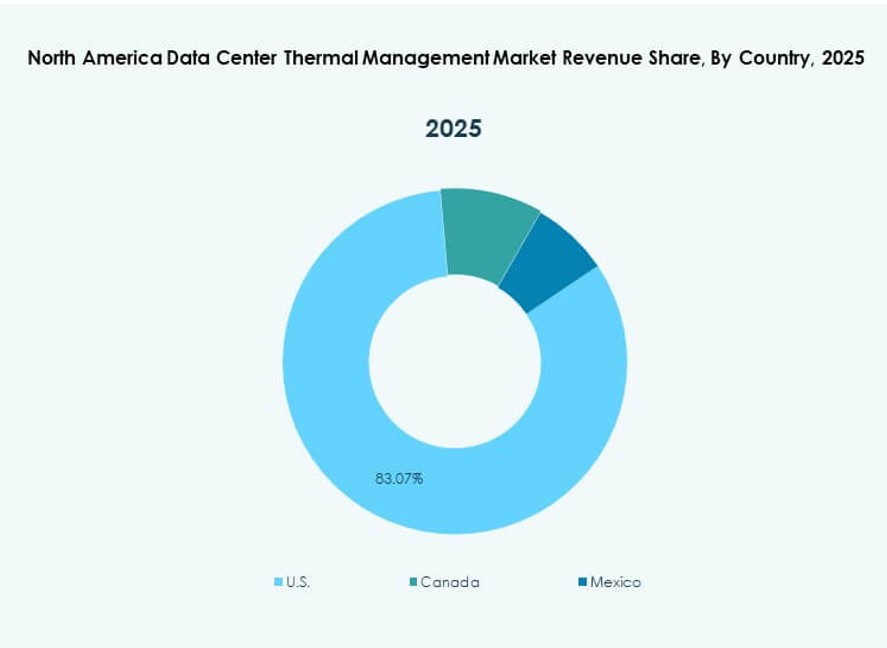

USA Leder med Över 75% Marknadsandel på Grund av Hyperskalig Koncentration och Investeringsskala

USA har den största andelen av den nordamerikanska marknaden för datacenter-termisk hantering. Dess dominans härrör från stor hyperskalig aktivitet i Virginia, Texas, Kalifornien och Oregon. Stora campus driver efterfrågan på vätskekylning och prediktiv termisk automation. USA-baserade molnleverantörer som Amazon, Microsoft och Google leder installationer. Investeringar riktas mot både nybyggnads- och ombyggnadsprojekt. Statliga incitament för energieffektiv infrastruktur stärker marknadens momentum.

Kanada framträder med 15% marknadsandel stödd av förnybar energi och AI-infrastruktur

Kanada följer med växande adoption över provinser som Québec, Ontario och British Columbia. Dess datacenter drar nytta av vattenkraft och kallt klimat, vilket möjliggör fri kylning och låga PUE-mål. Nordamerikas marknad för termisk hantering av datacenter expanderar här med AI-fokuserad infrastruktur i Montréal och Toronto. Kanadensiska operatörer fokuserar på hållbar design, använder hybrida kylsystem och flodkylda installationer. Offentliga policyer gynnar digital infrastrukturresiliens.

- Till exempel erbjuder Stack Infrastructure’s TOR01-campus i Toronto upp till 56 MW kapacitet, och betjänar hyperskala och företagskunder i en hög efterfrågan metro. Anläggningen är designad för hög effektivitet, och utnyttjar det lokala klimatet för att stödja hållbara kylstrategier.

Mexiko står för cirka 10% marknadsandel med ökande efterfrågan inom edge- och colocation-segmenten

Mexiko innehar en mindre men växande del av Nordamerikas marknad för termisk hantering av datacenter. Tillväxten koncentreras i Querétaro, Guadalajara och Monterrey på grund av närheten till företagsnav. Edge- och modulära installationer kräver kompakt och motståndskraftig kylning. Operatörer antar hybrida lösningar i högtemperaturområden. Efterfrågan på colocation från finans- och detaljhandelsföretag driver nya anläggningar. Regeringens intresse för digital infrastruktur ger stöd för termiska uppgraderingar.

- Till exempel stöder Equinix’s MX2-datacenter i Querétaro, Mexiko företags- och molnarbetsbelastningar med standardiserad luftkyld CRAC/CRAH-kylinfrastruktur. Anläggningen är byggd med redundans och kapacitetsplanering för att möta höga drifttidskrav.

Konkurrensinsikter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Trane Technologies plc

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Munters Group AB

Nordamerikas marknad för termisk hantering av datacenter förblir mycket konkurrenskraftig med en blandning av globala jättar och regionala specialister. Vertiv, Schneider Electric och Stulz leder inom termisk innovation och erbjuder skalbara och effektiva kylsystem för hyperskala och företagsdatacenter. Trane och Daikin fokuserar på HVAC-integrerade lösningar, som betjänar både rumsbaserade och modulära installationer. Delta Electronics och Huawei investerar kraftigt i vätskekylning för AI-arbetsbelastningar. Eaton och Johnson Controls betonar energieffektiva styrsystem och prediktiva underhållsverktyg. Marknadskonkurrensen intensifieras med stigande efterfrågan på vätskekylning, AI-drivna automationer och hybrida system. Den fortsätter att utvecklas genom fusioner, produktlanseringar och strategiska partnerskap som förbättrar energieffektivitet, termisk synlighet och implementeringshastighet.

Senaste utvecklingen:

- I november 2025 lanserade Johnson Controls en ny produkt för skalbar kylning. Företaget introducerade Silent-Aire Coolant Distribution-plattformen, som erbjuder kapaciteter från 500 kW till över 10 MW för högdensitetsdatacenter

- I mars 2025 lanserade Delta avancerade innovationer inom termisk hantering som In-Rack CDUs som hanterar upp till 250 kW för AI GPU:er och servrar, och stödjer hybrid vätske-luftkylning i högdensitetsdatacenter. Dessa lösningar betonar energieffektivitet för NVIDIA-aktiverade HPC-miljöer.

- I februari 2025 meddelade Airedale by Modine stora beställningar på högkapacitets, specialbyggd kylutrustning anpassad för skalbara, hållbara AI-datacenter. Detta avtal understryker företagets strategiska position inom termisk hantering mitt i den ökande efterfrågan på högpresterande datorkluster.