Resumen ejecutivo:

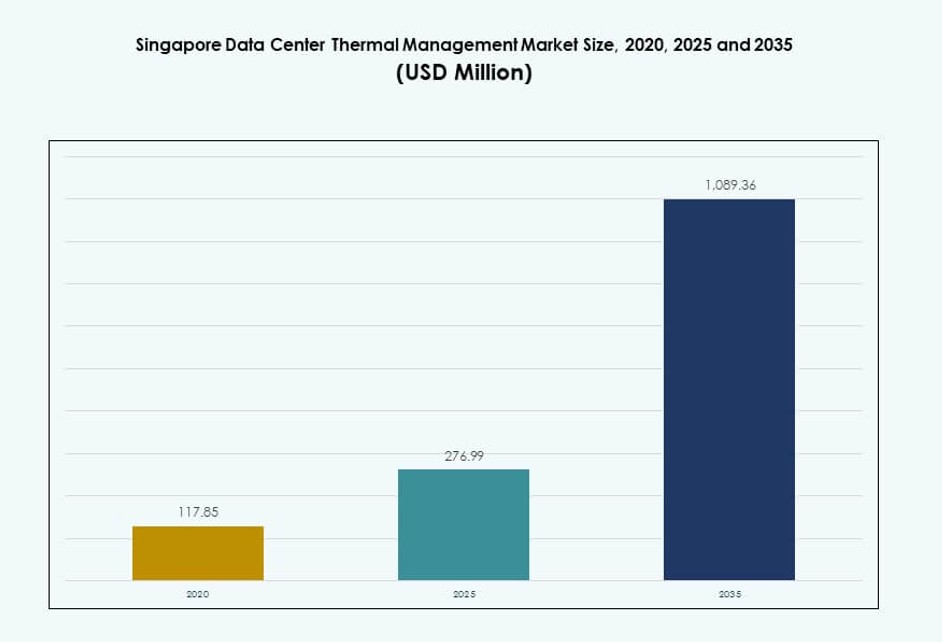

El tamaño del mercado de gestión térmica de centros de datos en Singapur se valoró en USD 117.85 millones en 2020, creció a USD 276.99 millones en 2025, y se anticipa que alcanzará USD 1,089.36 millones para 2035, con un CAGR del 14.57% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Singapur 2025 |

USD 276.99 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Singapur, CAGR |

14.57% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Singapur 2035 |

USD 1,089.36 Millones |

El crecimiento del mercado en Singapur está impulsado por el aumento de implementaciones de IA, nube y a gran escala que demandan refrigeración de servidores de alta densidad. Las empresas están adoptando rápidamente la refrigeración líquida, la automatización impulsada por IA y las integraciones de edificios inteligentes para mejorar la eficiencia energética y la sostenibilidad. Los mandatos regulatorios y las políticas de economía digital están impulsando sistemas térmicos de próxima generación, haciendo que la innovación sea esencial. El mercado tiene una importancia estratégica para los inversores globales y regionales que buscan activos de infraestructura estables y de alto rendimiento. Las empresas consideran cada vez más la gestión térmica eficiente como clave para el tiempo de actividad, el cumplimiento ESG y la preparación para el futuro.

El centro de Singapur lidera debido a los densos clústeres de centros de datos en zonas como Jurong y Changi, respaldados por conectividad y bienes raíces de primer nivel. Estas zonas atraen a operadores a gran escala y proveedores multinacionales de nube, haciéndolas dominantes. Áreas periféricas como Woodlands y Tuas están emergiendo, favorecidas por la disponibilidad de terrenos y la zonificación industrial. Los nuevos desarrollos en computación de borde y micro centros de datos urbanos también están dando forma al crecimiento de la infraestructura térmica localizada.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de Cargas de Trabajo de IA y GPU Impulsando Soluciones de Eficiencia Térmica de Refrigeración Líquida y Racks Densos

El mercado de centros de datos de Singapur se está adaptando rápidamente a las cargas de trabajo impulsadas por IA que requieren racks de servidores densos y alta producción de calor. Los sistemas de gestión térmica deben abordar la refrigeración para racks que superan los 20–30 kW, especialmente para la computación intensiva en GPU. Los sistemas tradicionales basados en aire ya no cumplen con los estándares de eficiencia, lo que lleva a la demanda de refrigeración directa al chip y por inmersión. El mercado de gestión térmica de centros de datos en Singapur se beneficia de este cambio, ya que los operadores priorizan la eficiencia y el tiempo de actividad. Los marcos regulatorios que apoyan la sostenibilidad también fomentan la inversión en sistemas de bajo PUE. Los sistemas de refrigeración líquida reducen el desperdicio de energía y mejoran el rendimiento por metro cuadrado. Los operadores alinean las estrategias de refrigeración con la preparación para IA y los objetivos ESG. Los inversores estratégicos tratan la gestión térmica como una capa de infraestructura clave para escalar plataformas de IA y aprendizaje automático.

- Por ejemplo, Digital Realty se asoció con CoolestDC, una spin-off de la Universidad Nacional de Singapur, para probar la refrigeración líquida en su instalación SIN11. La prueba demostró una reducción de hasta el 29% en el consumo de energía en comparación con los sistemas tradicionales de refrigeración por aire.

Mandatos de Sostenibilidad y Políticas de Centros de Datos Verdes Crean Nueva Demanda de Tecnologías Térmicas Eficientes

Singapur impone estrictos estándares de sostenibilidad, incluyendo certificaciones Green Mark y objetivos de neutralidad de carbono para la infraestructura digital. Estas políticas impulsan mejoras en la gestión térmica en instalaciones antiguas y nuevas. Los operadores deben implementar sistemas con bajo consumo de agua y energía, incluyendo refrigeración evaporativa y sistemas de líquido en circuito cerrado. Esto refuerza el papel de la refrigeración eficiente en el mercado de gestión térmica de centros de datos de Singapur. Las empresas y los hiperescalares buscan sistemas modulares y listos para adaptarse para cumplir con el cumplimiento ESG. El mercado recompensa las tecnologías que ofrecen una menor Eficiencia en el Uso de Energía (PUE) y apoyan el mantenimiento predictivo. Los controles inteligentes y las plataformas de automatización son críticos para cumplir con estas expectativas. Los propietarios de instalaciones alinean las inversiones térmicas con trayectorias regulatorias a largo plazo. Los inversores reconocen la eficiencia térmica como una ventaja de control de costos y de marca en la competitiva economía digital de Singapur.

- Por ejemplo, un proveedor de colocación de Singapur modernizó 114 unidades CRAC con ventiladores Vertiv EC y controladores Liebert iCOM, extendiendo la vida útil de las unidades en 7 años mientras lograba importantes ahorros de energía.

Infraestructura Respaldada por el Gobierno y Desarrollo de Ciudades Inteligentes Impulsan Centros de Datos Urbanos de Alta Densidad

La iniciativa Smart Nation de Singapur integra la infraestructura digital en la planificación urbana, creando una demanda de instalaciones compactas y de alta densidad en el borde. Estos sitios requieren una gestión térmica altamente localizada debido al espacio limitado y al calor urbano. Esto impulsa la adopción de formatos de refrigeración basados en filas y racks que reducen el espacio y optimizan el flujo de aire en entornos de servidores ajustados. El mercado de gestión térmica de centros de datos de Singapur se beneficia de la integración con las prioridades digitales nacionales. Los proyectos respaldados por el gobierno, incluidos los clústeres de 5G e IA, crean una demanda específica de innovación en refrigeración. Las instalaciones de nivel 3 y nivel 4 priorizan la redundancia de refrigeración y los diseños tolerantes a fallos para cumplir con los acuerdos de nivel de servicio. La disipación eficiente del calor permite el alojamiento urbano de aplicaciones sensibles a la latencia. La colaboración público-privada fortalece la demanda de infraestructura de refrigeración resiliente alineada con los objetivos digitales nacionales.

La Nube Privada y la Digitalización del Sector Financiero Expanden las Actualizaciones Térmicas de los Centros de Datos Empresariales

Las instituciones financieras y las empresas en Singapur están invirtiendo en entornos de nube privada, exigiendo refrigeración avanzada para la seguridad y el cumplimiento normativo. Estas cargas de trabajo a menudo se ejecutan en centros de datos seguros y personalizados que priorizan el tiempo de actividad y la infraestructura tolerante a fallos. Esto impulsa las actualizaciones en los sistemas de gestión térmica para asegurar la resiliencia, eficiencia y rendimiento. El mercado de gestión térmica de centros de datos de Singapur ve un fuerte impulso de los sectores BFSI y de telecomunicaciones. Estos segmentos requieren sistemas de refrigeración que soporten altas IOPS, cifrado y rendimiento de transacciones. Las actualizaciones incluyen sistemas de agua enfriada, contención de flujo de aire e integración BMS. Las presiones de ciberseguridad y cumplimiento empujan a las empresas a alojar datos sensibles localmente, creando una demanda estable de infraestructura térmica. Los proyectos de consolidación empresarial también impulsan las modernizaciones con soluciones térmicas modernas y eficientes en energía.

Tendencias del Mercado

Cambio hacia la Optimización de Gestión Térmica Impulsada por IA Usando Análisis Predictivo y Controles Inteligentes

Los operadores están integrando herramientas de monitoreo basadas en IA para regular los sistemas térmicos en tiempo real. Estas soluciones analizan las fluctuaciones de temperatura, la carga de los racks y la humedad para optimizar el flujo de aire y la dinámica de fluidos. Las plataformas de aprendizaje automático mejoran los sistemas de control, reduciendo el sobreenfriamiento y el desperdicio de energía. El mercado de gestión térmica de centros de datos en Singapur ve esta tendencia como crítica para el tiempo de actividad y la sostenibilidad. El mantenimiento predictivo impulsado por IA previene fallos en los sistemas de enfriamiento antes de que ocurran. Los paneles de control inteligentes permiten una respuesta más rápida durante picos de carga. La lógica de control adaptativa ajusta ventiladores y bombas según el uso real de TI en lugar de límites preestablecidos. Los proveedores que ofrecen funciones de IA integradas en sistemas de enfriamiento ganan tracción. La preparación para IA se convierte en un diferenciador en la selección de proveedores.

Integración de Soluciones de Enfriamiento Líquido en Sistemas de Rack y Fila para Zonas de Cómputo de Alta Densidad

Los formatos de enfriamiento basados en rack y fila están integrando cada vez más sistemas líquidos para abordar zonas de calor localizadas. Estos formatos ofrecen un enfriamiento eficiente y compacto para racks de alto rendimiento, especialmente aquellos que soportan IA y análisis avanzados. El mercado de gestión térmica de centros de datos en Singapur muestra una creciente adopción de intercambiadores de calor en puertas traseras y enfriamiento directo al chip. Los operadores combinan estrategias de aire y líquido para entornos híbridos. El enfriamiento basado en filas mejora el tiempo de respuesta en despliegues de servidores dinámicos. Los centros de datos utilizan racks enfriados por líquido para aumentar la densidad de potencia por metro cuadrado. Las soluciones líquidas extienden la vida útil del hardware y reducen la limitación térmica. Las adaptaciones permiten la adopción de enfriamiento líquido sin una revisión estructural importante. Los racks capaces de manejar líquidos emergen como un estándar en nuevas instalaciones.

Aumento en la Demanda de Adaptaciones y Sistemas de Enfriamiento Modulares en Instalaciones Antiguas

Muchas instalaciones antiguas están actualizando a tecnologías térmicas modernas sin revisiones completas. Las unidades de enfriamiento modulares permiten la integración con diseños y rutas de flujo de aire existentes. El mercado de gestión térmica de centros de datos en Singapur captura esta tendencia ofreciendo sistemas de enfriamiento escalables plug-and-play. Los operadores reemplazan unidades obsoletas con contención de pasillo caliente y enfriamiento de precisión. La demanda de adaptaciones es fuerte en los segmentos empresariales y de colocación. Los sistemas modulares reducen el tiempo de implementación y el costo inicial. Los gerentes de instalaciones buscan un tiempo de inactividad mínimo durante la instalación. Los sistemas de enfriamiento escalables se adaptan al crecimiento de la carga de trabajo sin sobreaprovisionamiento. La flexibilidad se convierte en un factor clave en las decisiones de compra para la infraestructura térmica.

Crecimiento de Herramientas de Simulación CFD y Gemelos Digitales para Optimizar el Diseño de Enfriamiento en Nuevas Construcciones

Los nuevos proyectos de centros de datos en Singapur incorporan herramientas de modelado avanzadas para simular la dinámica de enfriamiento antes de la construcción. El software CFD (dinámica de fluidos computacional) ayuda a identificar ineficiencias en el flujo de aire, puntos calientes y cuellos de botella térmicos. El mercado de gestión térmica de centros de datos en Singapur adopta gemelos digitales para reducir el ensayo y error en configuraciones físicas. Los modelos virtuales aceleran la puesta en marcha y la validación del diseño. Los operadores utilizan simulaciones para elegir entre configuraciones de pasillo caliente, puerta trasera o inmersión. Los gemelos digitales permiten ajustes en tiempo real después del lanzamiento. Los ingenieros de diseño colaboran con proveedores de enfriamiento durante las etapas iniciales de los planos. El modelado preciso reduce los sobrecostos y mejora el rendimiento térmico desde el primer día. Las decisiones respaldadas por CFD también alinean la capacidad de enfriamiento con los objetivos de sostenibilidad.

Desafíos del Mercado

Limitaciones de Terreno y Altos Costos de Bienes Raíces Limitan el Despliegue de Infraestructura de Refrigeración a Gran Escala

La disponibilidad limitada de terreno en Singapur crea desafíos en el diseño de centros de datos a gran escala con sistemas de refrigeración extensos. La construcción de alta densidad requiere soluciones térmicas compactas y eficientes que se ajusten a limitaciones espaciales estrictas. El Mercado de Gestión Térmica de Centros de Datos de Singapur debe equilibrar el rendimiento con la huella. Los altos costos de bienes raíces impulsan a los operadores hacia estrategias de refrigeración vertical y configuraciones de racks densos. Las soluciones de refrigeración deben minimizar el ruido y la huella ambiental debido a la proximidad a áreas urbanas. La complejidad de la ingeniería aumenta con configuraciones híbridas y modulares. Las actualizaciones del sistema a menudo requieren adaptaciones personalizadas para ajustarse a pequeñas huellas. Las limitaciones de espacio en el techo y el suelo elevado complican aún más la planificación del flujo de aire. Los desarrolladores priorizan equipos energéticamente eficientes que cumplan con las restricciones espaciales y funcionales.

Restricciones de Uso de Agua y Regulaciones de Sostenibilidad Limitan las Opciones de Tecnología de Refrigeración

Las políticas de conservación de agua de Singapur impactan a los centros de datos que utilizan sistemas evaporativos o refrigerados por agua. Las instalaciones deben cumplir con los puntos de referencia ambientales y límites de uso. El Mercado de Gestión Térmica de Centros de Datos de Singapur observa restricciones que moldean las opciones de refrigeración. Los operadores evitan diseños que consumen mucha agua a favor de sistemas de circuito cerrado. La adopción de refrigeración líquida debe alinearse con el reciclaje de agua y los controles de descarga. La presión regulatoria reduce la elección de diseños térmicos, especialmente en proyectos hiperescalados. Algunos proveedores enfrentan retrasos en las aprobaciones debido a preocupaciones de cumplimiento. Los operadores deben invertir en herramientas de monitoreo para informar sobre el consumo de agua. Equilibrar la eficiencia térmica con los objetivos ambientales sigue siendo un desafío constante en el mercado estrictamente regulado de Singapur.

Oportunidades del Mercado

Emergencia de la Refrigeración Líquida como Servicio y Asociaciones de Proveedores para el Soporte de Infraestructura de IA

Los proveedores ofrecen soluciones térmicas gestionadas que incluyen despliegue, monitoreo y actualizaciones del ciclo de vida. Estos servicios reducen el capex para los operadores y apoyan la infraestructura a escala de IA. El Mercado de Gestión Térmica de Centros de Datos de Singapur ve este modelo como un motor de crecimiento. Las asociaciones estratégicas permiten a los centros de datos adoptar sistemas de refrigeración complejos sin gestionarlos internamente. Este modelo también apoya la experimentación con refrigeración por inmersión y a nivel de chip. Los servicios de refrigeración gestionada atraen a propietarios de instalaciones en la nube, telecomunicaciones y edge.

Nuevos Incentivos Gubernamentales y Finanzas Verdes para Infraestructura de Refrigeración Sostenible

Los marcos de finanzas verdes y los beneficios fiscales de Singapur apoyan las inversiones en refrigeración sostenible. Los operadores que buscan certificaciones Green Mark o BCA obtienen acceso a financiamiento. El Mercado de Gestión Térmica de Centros de Datos de Singapur se beneficia de políticas que vinculan el rendimiento con incentivos financieros. Los proyectos de refrigeración alineados con objetivos ESG atraen capital privado e institucional. Esto crea nuevos canales de inversión para startups térmicas innovadoras y proveedores.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Singapur debido a los despliegues a hiperescala y las necesidades de computación de alta densidad. Su escala exige sistemas de enfriamiento avanzados como el enfriamiento líquido y diseños de contención. Los centros de datos de tamaño mediano les siguen, a menudo adaptándose con soluciones modulares. Los centros pequeños permanecen en nichos, centrándose en aplicaciones específicas como el comercio minorista o la computación en el borde.

Por Tecnología de Enfriamiento

El enfriamiento basado en aire, especialmente las configuraciones de aire directo y pasillos calientes/fríos, tiene una gran participación de mercado debido a su uso prolongado. El enfriamiento basado en líquido está creciendo rápidamente, especialmente con los sistemas de enfriamiento directo al chip y de inmersión ganando popularidad. Las soluciones híbridas que combinan métodos de aire y líquido se están convirtiendo en las preferidas en zonas de alta densidad. Las tecnologías de cambio de fase y termoeléctricas siguen siendo nichos.

Por Componente

El hardware representa la mayor parte del mercado de gestión térmica de centros de datos en Singapur. Las inversiones clave se destinan a enfriadores, intercambiadores de calor y ventiladores. El software está en aumento con la adopción de la optimización de IA y la integración de BMS. Los servicios como la adaptación, el monitoreo y el mantenimiento están creciendo debido a la expansión de instalaciones y los requisitos de ESG.

Por Hardware

Las unidades de enfriamiento y los enfriadores forman la columna vertebral de la infraestructura térmica. Los intercambiadores de calor y los dispositivos de flujo de aire apoyan tanto los sistemas de aire como de líquido. Las tuberías y otros componentes son esenciales en nuevas construcciones y adaptaciones. La demanda de unidades de alta eficiencia está impulsada por los estándares ESG y las limitaciones de espacio en instalaciones urbanas.

Por Software

La optimización de IA y las simulaciones CFD lideran el segmento de software. Los paneles de control DCIM y los módulos BMS son cruciales para la gestión integrada de instalaciones. Estas herramientas apoyan el análisis predictivo y el seguimiento de la eficiencia energética. Su uso es crítico en centros de datos de nivel 3 y nivel 4 que requieren alta disponibilidad y cumplimiento.

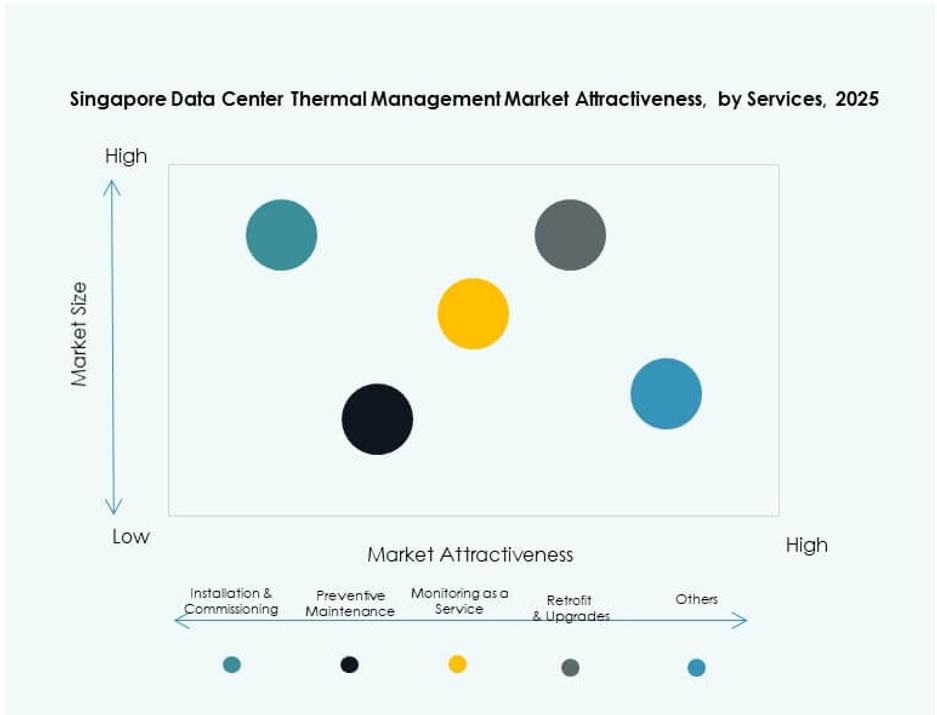

Por Servicios

El mantenimiento preventivo y la adaptación ocupan una posición dominante, especialmente en instalaciones empresariales y de colocación. El monitoreo como servicio está ganando adopción debido a la creciente demanda de visibilidad del rendimiento. Los servicios de instalación y puesta en marcha se mantienen fuertes para proyectos de nueva construcción y expansión.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala y de colocación/nube lideran la demanda de gestión térmica. Los centros de datos empresariales están invirtiendo en modernización y sistemas de enfriamiento híbridos. Los centros de datos de borde y micro están emergiendo, impulsando innovaciones de enfriamiento compactas y localizadas.

Por Estructura

El enfriamiento basado en sala se despliega ampliamente en configuraciones tradicionales. Sin embargo, las estructuras basadas en rack y fila están ganando participación debido a las demandas de alta densidad y construcciones modulares. El enfriamiento basado en rack es preferido en entornos con limitaciones de espacio, incluidas las implementaciones de borde y zonas de datos de IA.

Perspectivas Regionales

Las Zonas del Núcleo Urbano Mantienen la Mayor Participación de Mercado con Más del 55% Debido a la Densidad y la Presencia de la Economía Digital

El centro de Singapur, incluyendo las zonas de Marina Bay, Jurong y Changi, domina con más del 55% del mercado de gestión térmica de centros de datos de Singapur. Estas áreas albergan importantes centros de datos empresariales y de hiperescala. Su avanzada infraestructura digital y conectividad atraen a actores globales. Las zonas urbanas requieren sistemas térmicos compactos y de bajo ruido que cumplan con los estándares de sostenibilidad. La presión inmobiliaria lleva a estrategias de enfriamiento vertical y sistemas modulares. Esta subregión muestra una inversión constante en instalaciones de enfriamiento preparadas para IA y la nube.

- Por ejemplo, ST Telemedia Global Data Centres (STT GDC) reportó una mejora del 11.2% en PUE en toda su cartera desde 2020, impulsada por optimizaciones de enfriamiento por aire en entornos tropicales como Singapur. La empresa destaca su enfoque en infraestructura eficiente adaptada a climas de alta humedad en informes operativos regionales.

Áreas Industriales y Periféricas Contribuyen con Alrededor del 30% del Mercado Impulsadas por Clústeres de Hiperescala Emergentes

Las partes occidentales y septentrionales de Singapur, incluyendo Tuas y Woodlands, representan aproximadamente el 30% del mercado. Estas ubicaciones ofrecen menores costos de tierra y disponibilidad de energía, atrayendo inversiones de hiperescala. Las instalaciones aquí adoptan tecnologías térmicas avanzadas como el enfriamiento por inmersión y directo al chip. El mercado ve un fuerte apoyo gubernamental para desarrollar estas zonas en centros industriales inteligentes. Las mejoras en infraestructura apoyan despliegues de enfriamiento eficientes a gran escala.

- Por ejemplo, el centro de datos SG3 de Equinix en Tuas es una instalación a gran escala que soporta despliegues de alta densidad y utiliza sistemas de enfriamiento por agua fría. El sitio está diseñado para la eficiencia energética y está certificado bajo el programa Green Mark de Singapur.

Sitios de Micro Centros de Datos de Borde y Emergentes Representan el 15% del Mercado con Crecimiento Constante

Las zonas de computación distribuida y de borde en parques empresariales e intercambios de telecomunicaciones forman el 15% restante. Estas ubicaciones soportan aplicaciones sensibles a la latencia y nodos de computación urbanos. El crecimiento es impulsado por la demanda de sistemas localizados, compactos y con enfriamiento inteligente. Los proveedores ofrecen soluciones personalizadas basadas en racks y sistemas preparados para líquidos. La tendencia apoya aplicaciones en tiempo real en servicios financieros, IA y despliegues de ciudades inteligentes. Esta subregión ganará participación a medida que Singapur expanda su infraestructura urbana digital.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

El mercado de gestión térmica de centros de datos en Singapur presenta una competencia intensa liderada por actores globales y proveedores de infraestructura regionales. Favorece a las empresas que ofrecen soluciones compactas, eficientes en energía e integradas con IA. Schneider Electric y Vertiv lideran con carteras de refrigeración diversas que cubren tecnologías de aire, líquido e híbridas. Daikin, Delta Electronics y Trane Technologies mantienen posiciones sólidas a través de innovaciones en HVAC y redes de servicio localizadas. Fujitsu y Mitsubishi Electric aportan sistemas de control avanzados y capacidades de mantenimiento predictivo. ST Telemedia y Keppel actúan como innovadores de usuarios finales, integrando sistemas térmicos en construcciones a gran escala de hiperescala y colocation. Premia a los proveedores que ofrecen sistemas de bajo PUE, escalabilidad modular y cumplimiento con los estándares Green Mark de Singapur. Las asociaciones, el despliegue de gemelos digitales y los proyectos de refrigeración por inmersión siguen siendo diferenciadores competitivos clave.

Desarrollos Recientes:

- En octubre de 2025, Johnson Controls lanzó su plataforma de Distribución de Refrigerante Silent-Aire, ampliando las soluciones de gestión térmica para centros de datos de alta densidad, en Data Centre World Asia 2025 en Singapur.

- En octubre de 2025, Carrier presentó su suite de gestión térmica QuantumLeap, que incluye refrigeración líquida y servicios predictivos a través de la plataforma Abound, en un evento en Singapur.

- En octubre de 2025, Ecolab Inc. introdujo la Tecnología 3D TRASAR para refrigeración líquida directa al chip en el mercado del sudeste asiático, destacada en Singapur durante Data Center World Asia.