Résumé exécutif :

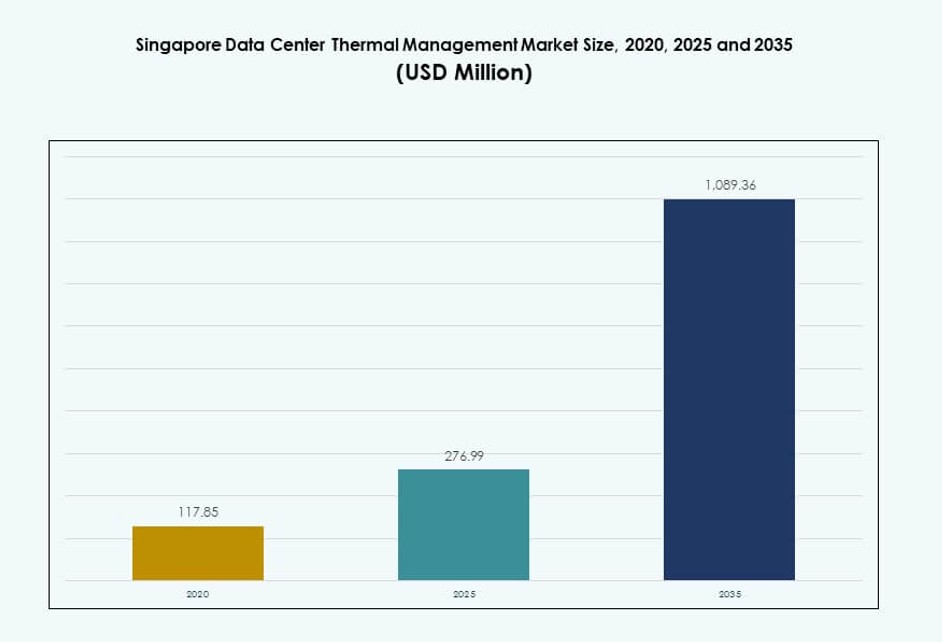

La taille du marché de la gestion thermique des centres de données de Singapour était évaluée à 117,85 millions USD en 2020, a atteint 276,99 millions USD en 2025, et devrait atteindre 1 089,36 millions USD d’ici 2035, avec un TCAC de 14,57 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données de Singapour 2025 |

276,99 Millions USD |

| Marché des Centres de Données Thermiques des Pays-Bas à Singapour, TCAC |

14,57% |

| Taille du Marché de la Gestion Thermique des Centres de Données de Singapour 2035 |

1 089,36 Millions USD |

La croissance du marché de Singapour est stimulée par l’augmentation des déploiements d’IA, de cloud et d’hyperscale qui nécessitent un refroidissement des serveurs à haute densité. Les entreprises adoptent rapidement le refroidissement liquide, l’automatisation pilotée par l’IA et les intégrations de bâtiments intelligents pour améliorer l’efficacité énergétique et la durabilité. Les mandats réglementaires et les politiques de l’économie numérique poussent vers des systèmes thermiques de nouvelle génération, rendant l’innovation essentielle. Le marché revêt une importance stratégique pour les investisseurs mondiaux et régionaux recherchant des actifs d’infrastructure stables et à haut rendement. Les entreprises considèrent de plus en plus la gestion thermique efficace comme clé pour le temps de fonctionnement, la conformité ESG et la préparation à l’avenir.

Le centre de Singapour est en tête grâce à des clusters de centres de données denses dans des zones comme Jurong et Changi, soutenus par une connectivité et un immobilier de premier ordre. Ces zones attirent les opérateurs hyperscale et les fournisseurs de cloud multinationaux, les rendant dominantes. Des zones périphériques comme Woodlands et Tuas émergent, favorisées pour la disponibilité des terrains et le zonage industriel. Les nouveaux développements en edge computing et en micro-centres de données urbains façonnent également la croissance des infrastructures thermiques localisées.

Dynamique du marché :

Moteurs du marché

Augmentation des charges de travail d’IA et de GPU stimulant le refroidissement liquide et les solutions d’efficacité thermique des racks denses

Le marché des centres de données de Singapour s’adapte rapidement aux charges de travail pilotées par l’IA nécessitant des racks de serveurs denses et une production de chaleur élevée. Les systèmes de gestion thermique doivent répondre au refroidissement des racks dépassant 20–30 kW, en particulier pour le calcul intensif en GPU. Les systèmes traditionnels à base d’air ne répondent plus aux normes d’efficacité, entraînant une demande pour le refroidissement direct sur puce et par immersion. Le marché de la gestion thermique des centres de données de Singapour bénéficie de ce changement, les opérateurs privilégiant l’efficacité et le temps de fonctionnement. Les cadres réglementaires soutenant la durabilité encouragent également l’investissement dans des systèmes à faible PUE. Les systèmes de refroidissement liquide réduisent le gaspillage énergétique et améliorent la performance par mètre carré. Les opérateurs alignent les stratégies de refroidissement sur la préparation à l’IA et les objectifs ESG. Les investisseurs stratégiques considèrent la gestion thermique comme une couche d’infrastructure clé pour l’expansion des plateformes d’IA et d’apprentissage automatique.

- Par exemple, Digital Realty s’est associé à CoolestDC, une spin-off de l’Université nationale de Singapour, pour tester le refroidissement liquide dans son installation SIN11. L’essai a démontré une réduction de la consommation d’énergie allant jusqu’à 29 % par rapport aux systèmes traditionnels refroidis par air.

Les mandats de durabilité et les politiques de centres de données verts créent une nouvelle demande pour des technologies thermiques efficaces

Singapour impose des normes de durabilité strictes, y compris les certifications Green Mark et les objectifs de neutralité carbone pour les infrastructures numériques. Ces politiques poussent à des améliorations de la gestion thermique dans les installations existantes et nouvelles. Les opérateurs doivent déployer des systèmes à faible consommation d’eau et d’énergie, y compris le refroidissement par évaporation et les systèmes liquides en circuit fermé. Cela renforce le rôle du refroidissement écoénergétique sur le marché de la gestion thermique des centres de données à Singapour. Les entreprises et les hyperscalers recherchent des systèmes modulaires et prêts à être modernisés pour se conformer aux normes ESG. Le marché récompense les technologies qui offrent une efficacité énergétique (PUE) inférieure et soutiennent la maintenance prédictive. Les contrôles intelligents et les plateformes d’automatisation sont essentiels pour répondre à ces attentes. Les propriétaires d’installations alignent les investissements thermiques sur les trajectoires réglementaires à long terme. Les investisseurs reconnaissent l’efficacité thermique comme un avantage de contrôle des coûts et de marque dans l’économie numérique compétitive de Singapour.

- Par exemple, un fournisseur de colocation à Singapour a modernisé 114 unités CRAC avec des ventilateurs EC Vertiv et des contrôleurs Liebert iCOM, prolongeant la durée de vie des unités de 7 ans tout en réalisant des économies d’énergie significatives.

Les infrastructures soutenues par le gouvernement et le développement de villes intelligentes alimentent les centres de données urbains en périphérie à haute densité

L’initiative Smart Nation de Singapour intègre l’infrastructure numérique dans la planification urbaine, créant une demande pour des installations en périphérie compactes et à haute densité. Ces sites nécessitent une gestion thermique très localisée en raison de l’espace limité et de la chaleur urbaine. Cela favorise l’adoption de formats de refroidissement en rangée et en rack qui réduisent l’empreinte et optimisent le flux d’air dans des environnements de serveurs restreints. Le marché de la gestion thermique des centres de données à Singapour bénéficie de l’intégration avec les priorités numériques nationales. Les projets soutenus par le gouvernement, y compris les clusters 5G et IA, créent une demande ciblée pour l’innovation en matière de refroidissement. Les installations de niveau 3 et 4 priorisent la redondance du refroidissement et les conceptions tolérantes aux pannes pour respecter les accords de niveau de service. Une dissipation efficace de la chaleur permet l’hébergement urbain d’applications sensibles à la latence. La collaboration public-privé renforce la demande pour une infrastructure de refroidissement résiliente alignée sur les objectifs numériques nationaux.

La numérisation du cloud privé et du secteur financier étend les mises à niveau thermiques des centres de données d’entreprise

Les institutions financières et les entreprises à Singapour investissent dans des environnements de cloud privé, exigeant un refroidissement avancé pour la sécurité et la conformité réglementaire. Ces charges de travail fonctionnent souvent dans des centres de données sécurisés et sur mesure qui priorisent le temps de fonctionnement et l’infrastructure tolérante aux pannes. Cela entraîne des mises à niveau des systèmes de gestion thermique pour garantir la résilience, l’efficacité et la performance. Le marché de la gestion thermique des centres de données à Singapour voit un fort élan des secteurs BFSI et télécoms. Ces segments nécessitent des systèmes de refroidissement qui prennent en charge des IOPS élevés, le cryptage et le débit des transactions. Les mises à niveau incluent des systèmes d’eau glacée, le confinement du flux d’air et l’intégration BMS. Les pressions en matière de cybersécurité et de conformité poussent les entreprises à héberger localement des données sensibles, créant une demande stable pour l’infrastructure thermique. Les projets de consolidation d’entreprise entraînent également des modernisations avec des solutions thermiques modernes et écoénergétiques.

Tendances du Marché

Transition vers l’Optimisation de la Gestion Thermique Pilotée par l’IA Utilisant l’Analyse Prédictive et les Contrôles Intelligents

Les opérateurs intègrent des outils de surveillance basés sur l’IA pour réguler les systèmes thermiques en temps réel. Ces solutions analysent les fluctuations de température, la charge des racks et l’humidité pour optimiser le flux d’air et la dynamique des fluides. Les plateformes d’apprentissage automatique améliorent les systèmes de contrôle, réduisant le surrefroidissement et le gaspillage d’énergie. Le marché de la gestion thermique des centres de données à Singapour considère cette tendance comme cruciale pour la disponibilité et la durabilité. La maintenance prédictive alimentée par l’IA prévient les pannes des systèmes de refroidissement avant qu’elles ne se produisent. Les tableaux de bord intelligents permettent une réponse plus rapide lors des pics de charge. La logique de contrôle adaptative ajuste les ventilateurs et les pompes en fonction de l’utilisation réelle de l’informatique plutôt que des limites prédéfinies. Les fournisseurs proposant des fonctions d’IA intégrées dans les systèmes de refroidissement gagnent en traction. La préparation à l’IA devient un facteur de différenciation dans la sélection des fournisseurs.

Intégration de Solutions de Refroidissement Liquide dans les Systèmes de Racks et de Rangées pour les Zones de Calcul à Haute Densité

Les formats de refroidissement basés sur les racks et les rangées intègrent de plus en plus des systèmes liquides pour traiter les zones de chaleur localisées. Ces formats offrent un refroidissement efficace et compact pour les racks haute performance, en particulier ceux supportant l’IA et l’analyse avancée. Le marché de la gestion thermique des centres de données à Singapour montre une adoption croissante des échangeurs de chaleur à porte arrière et du refroidissement direct sur puce. Les opérateurs mélangent des stratégies d’air et de liquide pour des environnements hybrides. Le refroidissement basé sur les rangées améliore le temps de réponse dans les déploiements de serveurs dynamiques. Les centres de données utilisent des racks refroidis par liquide pour augmenter la densité de puissance par mètre carré. Les solutions liquides prolongent la durée de vie du matériel et réduisent le throttling thermique. Les réaménagements permettent l’adoption du refroidissement liquide sans révision structurelle majeure. Les racks compatibles avec le liquide émergent comme une norme dans les nouvelles installations.

Augmentation de la Demande pour les Rétrofits et les Systèmes de Refroidissement Modulaire dans les Installations Anciennes

De nombreuses installations anciennes modernisent leurs technologies thermiques sans révisions complètes. Les unités de refroidissement modulaires permettent une intégration avec les agencements et les chemins d’air existants. Le marché de la gestion thermique des centres de données à Singapour capte cette tendance en offrant des systèmes de refroidissement évolutifs plug-and-play. Les opérateurs remplacent les unités obsolètes par des confinements d’allée chaude et un refroidissement de précision. La demande de rétrofit est forte dans les segments d’entreprise et de colocation. Les systèmes modulaires réduisent le temps de déploiement et le coût initial. Les gestionnaires d’installations recherchent un temps d’arrêt minimal lors de l’installation. Les systèmes de refroidissement évolutifs s’adaptent à la croissance de la charge de travail sans surprovisionnement. La flexibilité devient un facteur clé dans les décisions d’achat pour l’infrastructure thermique.

Croissance des Outils de Simulation CFD et des Jumeaux Numériques pour Optimiser la Conception de Refroidissement dans les Nouvelles Constructions

Les nouveaux projets de centres de données à Singapour intègrent des outils de modélisation avancés pour simuler la dynamique de refroidissement avant la construction. Les logiciels CFD (dynamique des fluides computationnelle) aident à identifier les inefficacités du flux d’air, les points chauds et les goulots d’étranglement thermiques. Le marché de la gestion thermique des centres de données à Singapour adopte des jumeaux numériques pour réduire les essais-erreurs dans les configurations physiques. Les modèles virtuels accélèrent la mise en service et la validation de la conception. Les opérateurs utilisent des simulations pour choisir entre les configurations d’allée chaude, de porte arrière ou d’immersion. Les jumeaux numériques permettent des ajustements en temps réel après le lancement. Les ingénieurs de conception collaborent avec les fournisseurs de refroidissement dès les premières étapes des plans. Une modélisation précise réduit les dépassements de coûts et améliore les performances thermiques dès le premier jour. Les décisions soutenues par la CFD alignent également la capacité de refroidissement avec les objectifs de durabilité.

Défis du marché

Les contraintes foncières et les coûts élevés de l’immobilier limitent le déploiement d’infrastructures de refroidissement à grande échelle

La disponibilité limitée de terres à Singapour crée des défis dans la conception de centres de données à grande échelle avec des systèmes de refroidissement étendus. La construction à haute densité nécessite des solutions thermiques compactes et efficaces qui s’adaptent à des limitations spatiales strictes. Le marché de la gestion thermique des centres de données de Singapour doit équilibrer la performance avec l’empreinte. Les coûts immobiliers élevés poussent les opérateurs vers des stratégies de refroidissement vertical et des configurations de racks denses. Les solutions de refroidissement doivent minimiser le bruit et l’empreinte environnementale en raison de la proximité des zones urbaines. La complexité technique augmente avec les configurations hybrides et modulaires. Les mises à niveau des systèmes nécessitent souvent des adaptations sur mesure pour s’adapter à de petites empreintes. Les contraintes d’espace aérien et de plancher surélevé compliquent davantage la planification du flux d’air. Les développeurs privilégient les équipements économes en énergie qui répondent à la fois aux contraintes spatiales et fonctionnelles.

Les restrictions d’utilisation de l’eau et les réglementations en matière de durabilité limitent les choix de technologies de refroidissement

Les politiques de conservation de l’eau de Singapour impactent les centres de données utilisant des systèmes évaporatifs ou refroidis par eau. Les installations doivent se conformer aux normes environnementales et aux plafonds d’utilisation. Le marché de la gestion thermique des centres de données de Singapour voit les restrictions façonner les choix de refroidissement. Les opérateurs évitent les conceptions gourmandes en eau au profit de systèmes en boucle fermée. L’adoption du refroidissement liquide doit s’aligner sur le recyclage de l’eau et les contrôles de décharge. La pression réglementaire restreint le choix des conceptions thermiques, en particulier dans les projets hyperscale. Certains fournisseurs rencontrent des retards dans les approbations en raison de préoccupations de conformité. Les opérateurs doivent investir dans des outils de surveillance pour rendre compte de la consommation d’eau. Équilibrer l’efficacité thermique avec les objectifs environnementaux reste un défi constant sur le marché fortement réglementé de Singapour.

Opportunités du marché

Émergence du refroidissement liquide en tant que service et partenariats avec des fournisseurs pour le soutien des infrastructures IA

Les fournisseurs proposent des solutions thermiques gérées qui incluent le déploiement, la surveillance et les mises à niveau du cycle de vie. Ces services réduisent les dépenses d’investissement pour les opérateurs et soutiennent les infrastructures à l’échelle de l’IA. Le marché de la gestion thermique des centres de données de Singapour voit ce modèle comme un moteur de croissance. Les partenariats stratégiques permettent aux centres de données d’adopter des systèmes de refroidissement complexes sans les gérer en interne. Ce modèle soutient également l’expérimentation avec le refroidissement par immersion et au niveau des puces. Les services de refroidissement gérés séduisent les propriétaires d’installations cloud, télécom et edge.

Nouveaux incitatifs gouvernementaux et financement vert pour une infrastructure de refroidissement durable

Les cadres de financement vert de Singapour et les avantages fiscaux soutiennent les investissements dans le refroidissement durable. Les opérateurs poursuivant des certifications Green Mark ou BCA accèdent à des financements. Le marché de la gestion thermique des centres de données de Singapour bénéficie de politiques qui lient la performance à des incitations financières. Les projets de refroidissement alignés sur les objectifs ESG attirent le capital privé et institutionnel. Cela crée de nouveaux canaux d’investissement pour les startups thermiques innovantes et les fournisseurs.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données à Singapour en raison des déploiements hyperscale et des besoins en calcul haute densité. Leur échelle exige des systèmes de refroidissement avancés tels que le refroidissement liquide et les conceptions de confinement. Les centres de données de taille moyenne suivent, souvent en se modernisant avec des solutions modulaires. Les petits centres restent de niche, se concentrant sur des applications spécifiques comme le commerce de détail ou l’informatique de périphérie.

Par Technologie de Refroidissement

Le refroidissement par air, en particulier les configurations d’air direct et d’allée chaude/froide, détient une grande part de marché en raison de son utilisation de longue date. Le refroidissement par liquide croît rapidement, notamment avec les systèmes direct-to-chip et d’immersion qui gagnent en popularité. Les solutions hybrides qui combinent les méthodes air et liquide deviennent préférées dans les zones à haute densité. Les technologies de changement de phase et thermoélectriques restent des niches.

Par Composant

Le matériel représente la plus grande part du marché de la gestion thermique des centres de données à Singapour. Les investissements clés vont dans les refroidisseurs, les échangeurs de chaleur et les ventilateurs. Les logiciels augmentent avec l’adoption de l’optimisation par IA et l’intégration BMS. Les services tels que la modernisation, la surveillance et la maintenance se développent en raison de l’expansion des installations et des exigences ESG.

Par Matériel

Les unités de refroidissement et les refroidisseurs forment l’épine dorsale de l’infrastructure thermique. Les échangeurs de chaleur et les dispositifs de flux d’air soutiennent à la fois les systèmes d’air et de liquide. Les tuyaux et autres composants sont essentiels dans les nouvelles constructions et les modernisations. La demande pour des unités à haute efficacité est motivée par les normes ESG et les limitations d’espace dans les installations urbaines.

Par Logiciel

L’optimisation par IA et les simulations CFD dirigent le segment des logiciels. Les tableaux de bord DCIM et les modules BMS sont cruciaux pour la gestion intégrée des installations. Ces outils soutiennent l’analyse prédictive et le suivi de l’efficacité énergétique. Leur utilisation est critique dans les centres de données de niveau 3 et 4 nécessitant une haute disponibilité et conformité.

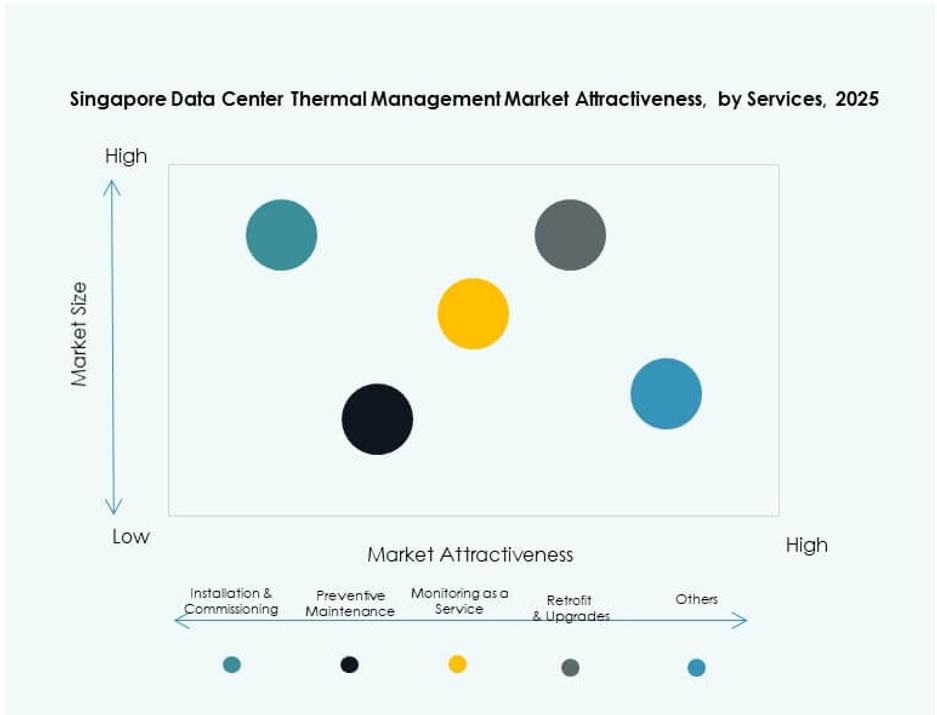

Par Services

La maintenance préventive et la modernisation occupent une position dominante, notamment dans les installations d’entreprise et de colocation. La surveillance en tant que service gagne en adoption en raison de la demande croissante de visibilité des performances. Les services d’installation et de mise en service restent forts pour les projets de construction neuve et d’expansion.

Par Type de Centre de Données

Les centres de données hyperscale et de colocation/cloud sont en tête de la demande en gestion thermique. Les centres de données d’entreprise investissent dans la modernisation et les systèmes de refroidissement hybrides. Les centres de données de périphérie et micro émergent, poussant les innovations de refroidissement compactes et localisées.

Par Structure

Le refroidissement basé sur la pièce est largement déployé dans les configurations traditionnelles. Cependant, les structures basées sur le rack et la rangée gagnent en part en raison des demandes de haute densité et des constructions modulaires. Le refroidissement basé sur le rack est préféré dans les environnements à espace restreint, y compris les déploiements de périphérie et les zones de données IA.

Aperçus Régionaux

Les zones centrales urbaines détiennent la plus grande part de marché avec plus de 55% en raison de la densité et de la présence de l’économie numérique

Le centre de Singapour, y compris les zones de Marina Bay, Jurong et Changi, domine avec plus de 55 % du marché de la gestion thermique des centres de données de Singapour. Ces zones abritent des centres de données d’entreprise et hyperscale majeurs. Leur infrastructure numérique avancée et leur connectivité attirent des acteurs mondiaux. Les zones urbaines nécessitent des systèmes thermiques compacts et silencieux qui répondent aux normes de durabilité. La pression immobilière conduit à des stratégies de refroidissement verticales et à des systèmes modulaires. Cette sous-région montre un investissement constant dans les installations de refroidissement prêtes pour l’IA et le cloud.

- Par exemple, ST Telemedia Global Data Centres (STT GDC) a rapporté une amélioration de 11,2 % du PUE dans l’ensemble de son portefeuille depuis 2020, grâce à des optimisations de refroidissement par air dans des environnements tropicaux comme Singapour. L’entreprise met en avant son accent sur une infrastructure efficace adaptée aux climats à forte humidité dans ses rapports opérationnels régionaux.

Les zones industrielles et périphériques contribuent à environ 30 % de part grâce aux clusters hyperscale émergents

Les parties ouest et nord de Singapour, y compris Tuas et Woodlands, représentent environ 30 % du marché. Ces emplacements offrent des coûts fonciers plus bas et une disponibilité énergétique, attirant des investissements hyperscale. Les installations ici adoptent des technologies thermiques avancées comme le refroidissement par immersion et direct-to-chip. Le marché bénéficie d’un fort soutien gouvernemental pour développer ces zones en pôles industriels intelligents. Les améliorations d’infrastructure soutiennent les déploiements de refroidissement efficaces à grande échelle.

- Par exemple, le centre de données SG3 d’Equinix à Tuas est une installation à grande échelle soutenant des déploiements à haute densité et utilise des systèmes de refroidissement par eau glacée. Le site est conçu pour l’efficacité énergétique et est certifié sous le programme Green Mark de Singapour.

Les sites de micro-centres de données Edge et émergents représentent 15 % de part de marché avec une croissance régulière

Les zones de calcul Edge et distribuées à travers les parcs d’affaires et les échanges télécoms forment les 15 % restants. Ces emplacements prennent en charge les applications sensibles à la latence et les nœuds de calcul urbains. La croissance est stimulée par la demande de systèmes localisés, compacts et refroidis intelligemment. Les fournisseurs proposent des solutions personnalisées basées sur des racks et des systèmes prêts pour le liquide. La tendance soutient les applications en temps réel dans les services financiers, l’IA et les déploiements de villes intelligentes. Cette sous-région gagnera en part à mesure que Singapour étend son infrastructure urbaine numérique.

Informations Compétitives :

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Le marché de la gestion thermique des centres de données à Singapour se caractérise par une concurrence intense menée par des acteurs mondiaux et des fournisseurs d’infrastructures régionaux. Il favorise les entreprises offrant des solutions écoénergétiques, compactes et intégrées à l’IA. Schneider Electric et Vertiv se distinguent avec des portefeuilles de refroidissement diversifiés couvrant les technologies aériennes, liquides et hybrides. Daikin, Delta Electronics et Trane Technologies maintiennent de solides positions grâce à des innovations en CVC et des réseaux de services localisés. Fujitsu et Mitsubishi Electric apportent des systèmes de contrôle avancés et des capacités de maintenance prédictive. ST Telemedia et Keppel agissent en tant qu’innovateurs finaux, intégrant des systèmes thermiques dans des constructions hyperscale et de colocation à grande échelle. Cela récompense les fournisseurs qui proposent des systèmes à faible PUE, une évolutivité modulaire et une conformité aux normes Green Mark de Singapour. Les partenariats, le déploiement de jumeaux numériques et les projets de refroidissement par immersion restent des différenciateurs compétitifs clés.

Développements Récents :

- En octobre 2025, Johnson Controls a lancé sa plateforme de distribution de liquide de refroidissement Silent-Aire, élargissant les solutions de gestion thermique pour les centres de données à haute densité, lors de Data Centre World Asia 2025 à Singapour.

- En octobre 2025, Carrier a dévoilé sa suite de gestion thermique QuantumLeap, incluant le refroidissement liquide et les services prédictifs via la plateforme Abound, lors d’un événement à Singapour.

- En octobre 2025, Ecolab Inc. a introduit la technologie 3D TRASAR pour le refroidissement liquide direct sur puce sur le marché de l’Asie du Sud-Est, mise en avant à Singapour lors de Data Center World Asia.