Краткое содержание:

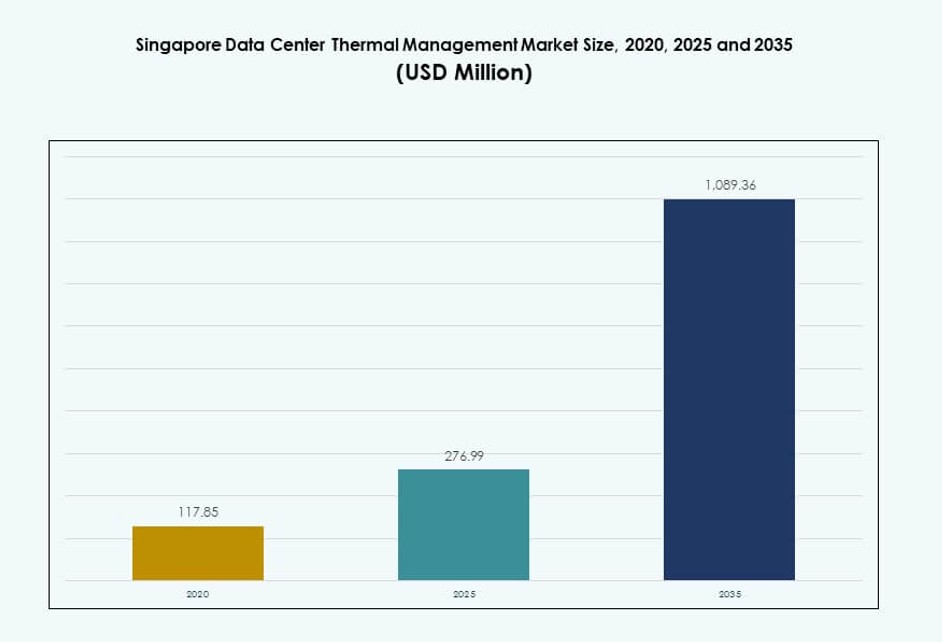

Размер рынка управления тепловыми процессами центров обработки данных в Сингапуре оценивался в 117,85 миллиона долларов США в 2020 году, увеличился до 276,99 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 089,36 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 14,57% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами центров обработки данных в Сингапуре 2025 |

276,99 миллиона долларов США |

| Рынок управления тепловыми процессами центров обработки данных в Сингапуре, CAGR |

14,57% |

| Размер рынка управления тепловыми процессами центров обработки данных в Сингапуре 2035 |

1 089,36 миллиона долларов США |

Рост рынка в Сингапуре обусловлен увеличением внедрения ИИ, облачных технологий и гипермасштабируемых развертываний, требующих охлаждения серверов высокой плотности. Компании быстро внедряют жидкостное охлаждение, автоматизацию на основе ИИ и интеграцию умных зданий для повышения энергоэффективности и устойчивости. Регуляторные требования и политика цифровой экономики стимулируют внедрение систем нового поколения, делая инновации необходимыми. Рынок имеет стратегическое значение для глобальных и региональных инвесторов, ищущих стабильные, высокодоходные инфраструктурные активы. Бизнес все чаще рассматривает эффективное управление теплом как ключ к бесперебойной работе, соблюдению стандартов ESG и готовности к будущему.

Центральный Сингапур лидирует благодаря плотным кластерам центров обработки данных в таких зонах, как Джуронг и Чанги, поддерживаемым первоклассной связью и недвижимостью. Эти зоны привлекают гипермасштабируемых операторов и многонациональных облачных провайдеров, делая их доминирующими. Периферийные районы, такие как Вудлендс и Туас, развиваются благодаря доступности земли и промышленному зонированию. Новые разработки в области периферийных вычислений и городских микроцентров обработки данных также формируют рост локализованной тепловой инфраструктуры.

Динамика рынка:

Драйверы рынка

Рост рабочих нагрузок ИИ и GPU стимулирует жидкостное охлаждение и решения для повышения тепловой эффективности плотных стоек

Рынок центров обработки данных в Сингапуре быстро адаптируется к рабочим нагрузкам, управляемым ИИ, требующим плотных серверных стоек и высокой тепловой мощности. Системы управления теплом должны обеспечивать охлаждение стоек, превышающих 20–30 кВт, особенно для вычислений с интенсивным использованием GPU. Традиционные системы на основе воздуха больше не соответствуют стандартам эффективности, что приводит к спросу на прямое охлаждение чипов и погружное охлаждение. Рынок управления тепловыми процессами центров обработки данных в Сингапуре выигрывает от этого сдвига, поскольку операторы придают приоритет эффективности и бесперебойной работе. Регуляторные рамки, поддерживающие устойчивость, также поощряют инвестиции в системы с низким PUE. Жидкостные системы охлаждения снижают потери энергии и улучшают производительность на квадратный метр. Операторы согласовывают стратегии охлаждения с готовностью к ИИ и целями ESG. Стратегические инвесторы рассматривают управление теплом как ключевой инфраструктурный слой для масштабирования платформ ИИ и машинного обучения.

- Например, Digital Realty сотрудничала с CoolestDC, дочерней компанией Национального университета Сингапура, для пилотного проекта жидкостного охлаждения на своем объекте SIN11. Испытание показало снижение энергопотребления до 29% по сравнению с традиционными системами воздушного охлаждения.

Мандаты устойчивого развития и политика зеленых центров обработки данных создают новый спрос на эффективные тепловые технологии

Сингапур вводит строгие стандарты устойчивого развития, включая сертификацию Green Mark и цели по углеродной нейтральности для цифровой инфраструктуры. Эти политики стимулируют обновление систем теплового управления в старых и новых объектах. Операторы должны внедрять системы с низким потреблением воды и энергии, включая испарительное охлаждение и замкнутые жидкостные системы. Это укрепляет роль энергоэффективного охлаждения на рынке управления теплом центров обработки данных Сингапура. Предприятия и гипермасштабные компании ищут модульные и готовые к модернизации системы для соответствия требованиям ESG. Рынок вознаграждает технологии, обеспечивающие более низкую эффективность использования энергии (PUE) и поддерживающие предиктивное обслуживание. Умные системы управления и автоматизированные платформы критически важны для удовлетворения этих ожиданий. Владельцы объектов согласовывают инвестиции в тепловые технологии с долгосрочными регуляторными траекториями. Инвесторы признают тепловую эффективность как преимущество в управлении затратами и брендинге в конкурентной цифровой экономике Сингапура.

- Например, сингапурский провайдер колокации модернизировал 114 блоков CRAC с помощью вентиляторов Vertiv EC и контроллеров Liebert iCOM, увеличив срок службы блоков на 7 лет при значительной экономии энергии.

Поддерживаемая государством инфраструктура и развитие умных городов стимулируют высокоплотные городские центры обработки данных на периферии

Инициатива Smart Nation в Сингапуре интегрирует цифровую инфраструктуру в городское планирование, создавая спрос на компактные, высокоплотные периферийные объекты. Эти площадки требуют высоко локализованного теплового управления из-за ограниченного пространства и городской жары. Это стимулирует внедрение форматов охлаждения на уровне ряда и стойки, которые уменьшают занимаемую площадь и оптимизируют воздушный поток в ограниченных серверных средах. Рынок управления теплом центров обработки данных Сингапура выигрывает от интеграции с национальными цифровыми приоритетами. Поддерживаемые государством проекты, включая кластеры 5G и AI, создают целевой спрос на инновации в области охлаждения. Объекты уровня Tier-3 и Tier-4 уделяют приоритетное внимание избыточности охлаждения и отказоустойчивым конструкциям для выполнения соглашений об уровне обслуживания. Эффективное рассеивание тепла позволяет размещать в городах приложения, чувствительные к задержкам. Частно-государственное сотрудничество укрепляет спрос на устойчивую инфраструктуру охлаждения, согласованную с национальными цифровыми целями.

Расширение цифровизации частного облака и финансового сектора стимулирует модернизацию тепловых систем корпоративных центров обработки данных

Финансовые учреждения и предприятия в Сингапуре инвестируют в частные облачные среды, требуя передового охлаждения для обеспечения безопасности и соблюдения нормативных требований. Эти рабочие нагрузки часто выполняются в безопасных, специально построенных центрах обработки данных, которые придают приоритет бесперебойной работе и отказоустойчивой инфраструктуре. Это стимулирует модернизацию систем теплового управления для обеспечения устойчивости, эффективности и производительности. Рынок управления теплом центров обработки данных Сингапура наблюдает сильный импульс со стороны секторов BFSI и телекоммуникаций. Эти сегменты требуют систем охлаждения, поддерживающих высокие IOPS, шифрование и пропускную способность транзакций. Модернизация включает системы охлаждения с использованием охлажденной воды, изоляцию воздушного потока и интеграцию BMS. Давление в области кибербезопасности и соблюдения нормативных требований побуждает компании размещать конфиденциальные данные локально, создавая стабильный спрос на тепловую инфраструктуру. Проекты консолидации предприятий также стимулируют модернизацию с использованием современных, энергоэффективных тепловых решений.

Тенденции рынка

Переход к оптимизации теплового управления на основе ИИ с использованием предиктивной аналитики и умных систем управления

Операторы интегрируют инструменты мониторинга на основе ИИ для регулирования тепловых систем в режиме реального времени. Эти решения анализируют колебания температуры, нагрузку на стойки и влажность для оптимизации воздушного потока и динамики жидкостей. Платформы машинного обучения улучшают системы управления, снижая чрезмерное охлаждение и потери энергии. Рынок управления тепловыми процессами в центрах обработки данных Сингапура считает эту тенденцию критически важной для времени безотказной работы и устойчивости. Предиктивное обслуживание на основе ИИ предотвращает сбои в системе охлаждения до их возникновения. Умные панели управления позволяют быстрее реагировать на всплески нагрузки. Адаптивная логика управления регулирует вентиляторы и насосы на основе фактического использования ИТ, а не предустановленных ограничений. Поставщики, предлагающие встроенные функции ИИ в системах охлаждения, набирают популярность. Готовность к ИИ становится отличительной чертой при выборе поставщика.

Интеграция решений жидкостного охлаждения в стойковые и рядные системы для зон высокой плотности вычислений

Форматы охлаждения на основе стоек и рядов все чаще интегрируют жидкостные системы для решения проблем локализованных зон нагрева. Эти форматы предлагают эффективное и компактное охлаждение для высокопроизводительных стоек, особенно поддерживающих ИИ и продвинутую аналитику. Рынок управления тепловыми процессами в центрах обработки данных Сингапура демонстрирует растущее внедрение теплообменников на задней двери и охлаждения напрямую к чипу. Операторы комбинируют воздушные и жидкостные стратегии для гибридных сред. Рядное охлаждение улучшает время реакции в динамичных серверных развертываниях. Центры обработки данных используют стойки с жидкостным охлаждением для увеличения плотности мощности на квадратный метр. Жидкостные решения продлевают срок службы оборудования и снижают тепловое дросселирование. Модернизация позволяет внедрять жидкостное охлаждение без значительных структурных изменений. Стойки с возможностью жидкостного охлаждения становятся стандартом в новых объектах.

Рост спроса на модернизацию и модульные системы охлаждения в устаревших объектах

Многие старые объекты обновляют до современных тепловых технологий без полного переоборудования. Модульные блоки охлаждения позволяют интеграцию с существующими планировками и путями воздушного потока. Рынок управления тепловыми процессами в центрах обработки данных Сингапура фиксирует эту тенденцию, предлагая масштабируемые системы охлаждения plug-and-play. Операторы заменяют устаревшие блоки на системы с горячими проходами и прецизионным охлаждением. Спрос на модернизацию силен в сегментах корпоративных и колокационных центров. Модульные системы сокращают время развертывания и начальные затраты. Менеджеры объектов стремятся к минимальным простоям во время установки. Масштабируемые системы охлаждения соответствуют росту рабочей нагрузки без избыточного резервирования. Гибкость становится ключевым фактором при принятии решений о покупке тепловой инфраструктуры.

Рост использования инструментов симуляции CFD и цифровых двойников для оптимизации проектирования охлаждения в новых постройках

Новые проекты центров обработки данных в Сингапуре включают продвинутые инструменты моделирования для симуляции динамики охлаждения до строительства. Программное обеспечение CFD (вычислительная гидродинамика) помогает выявлять неэффективности воздушного потока, горячие точки и тепловые узкие места. Рынок управления тепловыми процессами в центрах обработки данных Сингапура принимает цифровые двойники для сокращения проб и ошибок в физических установках. Виртуальные модели ускоряют ввод в эксплуатацию и проверку проектирования. Операторы используют симуляции для выбора между конфигурациями с горячими проходами, задними дверями или погружением. Цифровые двойники позволяют вносить изменения в реальном времени после запуска. Инженеры-проектировщики сотрудничают с поставщиками систем охлаждения на ранних стадиях проектирования. Точное моделирование снижает перерасходы и улучшает тепловую производительность с первого дня. Решения, основанные на CFD, также согласуют мощность охлаждения с целями устойчивого развития.

Проблемы рынка

Ограничения по земле и высокие затраты на недвижимость ограничивают развертывание крупномасштабной инфраструктуры охлаждения

Ограниченная доступность земли в Сингапуре создает проблемы при проектировании крупных центров обработки данных с обширными системами охлаждения. Высокоплотная застройка требует компактных и эффективных термических решений, которые соответствуют строгим пространственным ограничениям. Рынок управления теплом центров обработки данных в Сингапуре должен балансировать между производительностью и занимаемой площадью. Высокие затраты на недвижимость побуждают операторов к вертикальным стратегиям охлаждения и плотным конфигурациям стоек. Решения по охлаждению должны минимизировать шум и экологический след из-за близости к городским районам. Сложность инженерии возрастает с гибридными и модульными установками. Обновления систем часто требуют индивидуальных доработок для адаптации к небольшим площадям. Ограничения по воздушному пространству над головой и поднятым полам усложняют планирование воздушного потока. Разработчики отдают приоритет энергоэффективному оборудованию, которое соответствует как пространственным, так и функциональным ограничениям.

Ограничения на использование воды и нормы устойчивого развития ограничивают выбор технологий охлаждения

Политика водосбережения в Сингапуре влияет на центры обработки данных, использующие испарительные или водоохлаждаемые системы. Объекты должны соответствовать экологическим стандартам и ограничениям по использованию. Рынок управления теплом центров обработки данных в Сингапуре видит, как ограничения формируют выбор охлаждающих технологий. Операторы избегают водоемких конструкций в пользу замкнутых систем. Внедрение жидкостного охлаждения должно соответствовать контролю за переработкой и сбросом воды. Регуляторное давление сужает выбор термических конструкций, особенно в гипермасштабных проектах. Некоторые поставщики сталкиваются с задержками в утверждениях из-за проблем с соблюдением норм. Операторам необходимо инвестировать в инструменты мониторинга для отчетности по потреблению воды. Балансировка термической эффективности с экологическими целями остается постоянной проблемой на строго регулируемом рынке Сингапура.

Возможности рынка

Появление услуги «жидкостное охлаждение как услуга» и партнерства с поставщиками для поддержки инфраструктуры ИИ

Поставщики предлагают управляемые термические решения, включающие развертывание, мониторинг и обновления жизненного цикла. Эти услуги снижают капитальные затраты для операторов и поддерживают инфраструктуру масштаба ИИ. Рынок управления теплом центров обработки данных в Сингапуре рассматривает эту модель как двигатель роста. Стратегические партнерства позволяют центрам обработки данных внедрять сложные системы охлаждения без внутреннего управления ими. Эта модель также поддерживает эксперименты с погружным и чиповым охлаждением. Управляемые услуги охлаждения привлекают владельцев облачных, телекоммуникационных и периферийных объектов.

Новые государственные стимулы и зеленое финансирование для устойчивой инфраструктуры охлаждения

Зеленые финансовые рамки и налоговые льготы Сингапура поддерживают инвестиции в устойчивое охлаждение. Операторы, стремящиеся к сертификации Green Mark или BCA, получают доступ к финансированию. Рынок управления теплом центров обработки данных в Сингапуре выигрывает от политики, связывающей производительность с финансовыми стимулами. Проекты охлаждения, соответствующие целям ESG, привлекают частный и институциональный капитал. Это создает новые инвестиционные каналы для инновационных термических стартапов и поставщиков.

Сегментация рынка

По размеру центра обработки данных

Крупные дата-центры доминируют на рынке управления тепловыми процессами в дата-центрах Сингапура благодаря гипермасштабным развертываниям и потребностям в высокоплотных вычислениях. Их масштаб требует передовых систем охлаждения, таких как жидкостное охлаждение и конструкции сдерживания. Средние дата-центры следуют за ними, часто модернизируя с помощью модульных решений. Малые центры остаются нишевыми, сосредотачиваясь на конкретных приложениях, таких как розничная торговля или периферийные вычисления.

По технологии охлаждения

Воздушное охлаждение, особенно прямое воздушное и конфигурации горячего/холодного коридора, занимает большую долю рынка благодаря длительному использованию. Жидкостное охлаждение быстро растет, особенно с увеличением популярности систем прямого охлаждения чипов и погружных систем. Гибридные решения, которые объединяют методы воздушного и жидкостного охлаждения, становятся предпочтительными в зонах высокой плотности. Фазовое изменение и термоэлектрические технологии остаются нишевыми.

По компонентам

Аппаратное обеспечение занимает наибольшую долю на рынке управления тепловыми процессами в дата-центрах Сингапура. Основные инвестиции идут в охладители, теплообменники и вентиляторы. Программное обеспечение растет с внедрением оптимизации на основе ИИ и интеграции BMS. Услуги, такие как модернизация, мониторинг и обслуживание, растут из-за расширения объектов и требований ESG.

По аппаратному обеспечению

Охлаждающие устройства и охладители формируют основу тепловой инфраструктуры. Теплообменники и устройства для воздушного потока поддерживают как воздушные, так и жидкостные системы. Трубопроводы и другие компоненты необходимы в новых постройках и модернизациях. Спрос на высокоэффективные устройства обусловлен стандартами ESG и ограничениями пространства в городских объектах.

По программному обеспечению

Оптимизация на основе ИИ и CFD-симуляции лидируют в сегменте программного обеспечения. Панели управления DCIM и модули BMS являются ключевыми для интегрированного управления объектами. Эти инструменты поддерживают прогнозную аналитику и отслеживание энергоэффективности. Их использование критически важно в дата-центрах уровня Tier-3 и Tier-4, требующих высокой доступности и соответствия.

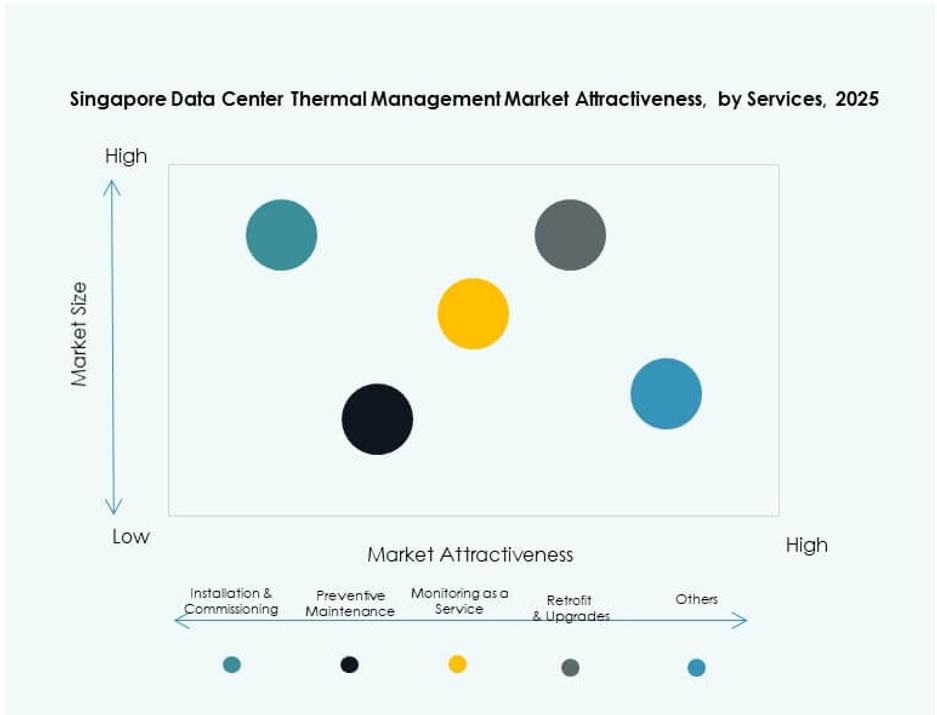

По услугам

Профилактическое обслуживание и модернизация занимают доминирующее положение, особенно в корпоративных и колокационных объектах. Мониторинг как услуга набирает популярность из-за растущего спроса на видимость производительности. Услуги по установке и вводу в эксплуатацию остаются сильными для новых и расширяющихся проектов.

По типу дата-центра

Гипермасштабные и колокационные/облачные дата-центры лидируют по спросу на управление тепловыми процессами. Корпоративные дата-центры инвестируют в модернизацию и гибридные системы охлаждения. Периферийные и микро дата-центры появляются, продвигая компактные и локализованные инновации в области охлаждения.

По структуре

Охлаждение на уровне помещения широко используется в традиционных установках. Однако структуры на уровне стойки и ряда набирают долю благодаря требованиям высокой плотности и модульным конструкциям. Охлаждение на уровне стойки предпочтительно в условиях ограниченного пространства, включая периферийные развертывания и зоны данных ИИ.

Региональные инсайты

Городские центральные зоны занимают наибольшую долю рынка с более чем 55% благодаря плотности и присутствию цифровой экономики

Центральный Сингапур, включая зоны Marina Bay, Jurong и Changi, доминирует с более чем 55% рынка управления тепловыми системами дата-центров Сингапура. Эти районы являются местом расположения крупных корпоративных и гипермасштабных дата-центров. Их передовая цифровая инфраструктура и подключение привлекают глобальных игроков. Городские зоны требуют компактных, малошумных тепловых систем, соответствующих стандартам устойчивости. Давление на недвижимость приводит к вертикальным стратегиям охлаждения и модульным системам. Этот субрегион демонстрирует стабильные инвестиции в AI и облачные системы охлаждения.

- Например, ST Telemedia Global Data Centres (STT GDC) сообщила об улучшении PUE на 11,2% по всему портфелю с 2020 года, обусловленном оптимизацией воздушного охлаждения в тропических условиях, таких как Сингапур. Компания подчеркивает свою ориентацию на эффективную инфраструктуру, адаптированную к климату с высокой влажностью, в региональных операционных отчетах.

Промышленные и периферийные районы вносят около 30% вклада, обусловленного развивающимися гипермасштабными кластерами

Западные и северные части Сингапура, включая Tuas и Woodlands, составляют около 30% рынка. Эти места предлагают более низкие затраты на землю и доступность электроэнергии, привлекая гипермасштабные инвестиции. Объекты здесь применяют передовые тепловые технологии, такие как погружное и прямое чиповое охлаждение. Рынок получает сильную поддержку правительства для развития этих зон в умные промышленные центры. Обновления инфраструктуры поддерживают эффективное развертывание систем охлаждения в большом масштабе.

- Например, дата-центр Equinix SG3 в Tuas — это крупномасштабный объект, поддерживающий высокоплотные развертывания и использующий системы охлаждения с охлажденной водой. Объект спроектирован для энергоэффективности и сертифицирован по программе Green Mark Сингапура.

Периферийные и развивающиеся микро-дата-центры составляют 15% доли рынка с устойчивым ростом

Периферийные и распределенные вычислительные зоны в бизнес-парках и телекоммуникационных узлах составляют оставшиеся 15%. Эти места поддерживают приложения с чувствительностью к задержкам и городские вычислительные узлы. Рост обусловлен спросом на локализованные, компактные и умные системы охлаждения. Поставщики предлагают индивидуальные решения на основе стоек и системы, готовые к жидкостному охлаждению. Тенденция поддерживает приложения в реальном времени в финансовых услугах, AI и развертываниях умных городов. Этот субрегион будет набирать долю по мере расширения цифровой городской инфраструктуры Сингапура.

Конкурентные Инсайты:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Рынок управления тепловыми процессами в центрах обработки данных Сингапура характеризуется жесткой конкуренцией, возглавляемой глобальными игроками и региональными поставщиками инфраструктуры. Он благоприятствует компаниям, предлагающим энергоэффективные, компактные и интегрированные с ИИ решения. Schneider Electric и Vertiv лидируют с разнообразными портфелями охлаждения, охватывающими воздушные, жидкостные и гибридные технологии. Daikin, Delta Electronics и Trane Technologies сохраняют сильные позиции благодаря инновациям в HVAC и локализованным сетям обслуживания. Fujitsu и Mitsubishi Electric предлагают передовые системы управления и возможности предиктивного обслуживания. ST Telemedia и Keppel выступают в роли новаторов среди конечных пользователей, интегрируя тепловые системы в крупномасштабные гипермасштабные и колокационные проекты. Это вознаграждает поставщиков, которые предоставляют системы с низким PUE, модульную масштабируемость и соответствие стандартам Green Mark Сингапура. Партнерства, развертывание цифровых двойников и проекты по иммерсионному охлаждению остаются ключевыми конкурентными отличиями.

Последние Разработки:

- В октябре 2025 года Johnson Controls запустила свою платформу распределения охлаждающей жидкости Silent-Aire, расширяя решения по управлению теплом для центров обработки данных высокой плотности, на выставке Data Centre World Asia 2025 в Сингапуре.

- В октябре 2025 года Carrier представила свой комплекс управления теплом QuantumLeap, включающий жидкостное охлаждение и предиктивные услуги через платформу Abound, на мероприятии в Сингапуре.

- В октябре 2025 года Ecolab Inc. представила технологию 3D TRASAR для жидкостного охлаждения напрямую к чипу на рынке Юго-Восточной Азии, представленную в Сингапуре во время Data Center World Asia.