Sammanfattning:

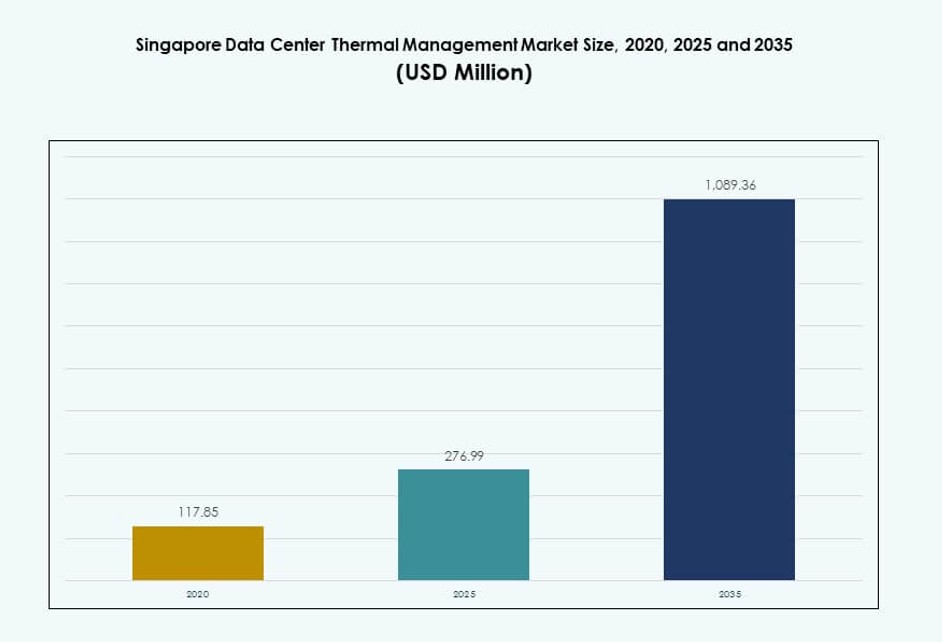

Marknaden för termisk hantering av datacenter i Singapore värderades till 117,85 miljoner USD år 2020, växte till 276,99 miljoner USD år 2025 och förväntas nå 1 089,36 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,57% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för termisk hantering av datacenter i Singapore 2025 |

276,99 miljoner USD |

| Marknad för termisk hantering av datacenter i Singapore, CAGR |

14,57% |

| Storlek på marknaden för termisk hantering av datacenter i Singapore 2035 |

1 089,36 miljoner USD |

Tillväxten på Singapores marknad drivs av ökande AI, moln och hyperskala-implementeringar som kräver högdensitetsserverkylning. Företag antar snabbt vätskekylning, AI-driven automation och smarta byggnadsintegrationer för att förbättra energieffektivitet och hållbarhet. Regulatoriska krav och digitala ekonomipolicyer driver på för nästa generations termiska system, vilket gör innovation nödvändig. Marknaden har strategisk betydelse för globala och regionala investerare som söker stabila, högavkastande infrastrukturinvesteringar. Företag ser alltmer effektiv termisk hantering som nyckeln till drifttid, ESG-efterlevnad och framtidsberedskap.

Centrala Singapore leder på grund av täta datacenterkluster i zoner som Jurong och Changi, stödda av toppklassig anslutning och fastigheter. Dessa zoner lockar hyperskalaoperatörer och multinationella molnleverantörer, vilket gör dem dominerande. Perifera områden som Woodlands och Tuas växer fram, gynnade av marktillgänglighet och industriell zonindelning. Nya utvecklingar inom kantdatoranvändning och urbana mikrodatacenter formar också lokaliserad tillväxt av termisk infrastruktur.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande AI- och GPU-arbetsbelastningar driver vätskekylning och lösningar för termisk effektivitet i täta rack

Singapores datacentermarknad anpassar sig snabbt till AI-drivna arbetsbelastningar som kräver täta serverrack och hög värmeutveckling. Termiska hanteringssystem måste hantera kylning för rack som överstiger 20–30 kW, särskilt för GPU-intensiv databehandling. Traditionella luftbaserade system uppfyller inte längre effektivitetsstandarderna, vilket leder till efterfrågan på direkt-till-chip och nedsänkningskylning. Marknaden för termisk hantering av datacenter i Singapore gynnas av denna förändring, eftersom operatörer prioriterar effektivitet och drifttid. Regulatoriska ramar som stöder hållbarhet uppmuntrar också investeringar i system med låg PUE. Vätskekylsystem minskar energislöseri och förbättrar prestanda per kvadratmeter. Operatörer anpassar kylstrategier med AI-beredskap och ESG-mål. Strategiska investerare ser termisk hantering som ett nyckellager för infrastruktur för att skala AI och maskininlärningsplattformar.

- Till exempel samarbetade Digital Realty med CoolestDC, en avknoppning från National University of Singapore, för att testa vätskekylning vid sin anläggning SIN11. Testet visade upp till 29% minskning i energiförbrukning jämfört med traditionella luftkylda system.

Hållbarhetsmandat och gröna datacenterpolicys skapar ny efterfrågan på effektiva termiska teknologier

Singapore upprätthåller strikta hållbarhetsstandarder, inklusive Green Mark-certifieringar och mål för koldioxidneutralitet för digital infrastruktur. Dessa policys driver på uppgraderingar av termisk hantering i både äldre och nya anläggningar. Operatörer måste implementera system med låg vatten- och energiförbrukning, inklusive evaporativ kylning och slutna vätskesystem. Detta stärker rollen för energieffektiv kylning på Singapores marknad för termisk hantering i datacenter. Företag och hyperskalare söker modulära och retrofit-klara system för att uppfylla ESG-efterlevnad. Marknaden belönar teknologier som levererar lägre Power Usage Effectiveness (PUE) och stödjer prediktivt underhåll. Smarta kontroller och automatiseringsplattformar är avgörande för att möta dessa förväntningar. Anläggningsägare anpassar termiska investeringar med långsiktiga regulatoriska riktlinjer. Investerare erkänner termisk effektivitet som en kostnadskontroll och varumärkesfördel i Singapores konkurrenskraftiga digitala ekonomi.

- Till exempel, en colocation-leverantör i Singapore uppgraderade 114 CRAC-enheter med Vertiv EC-fläktar och Liebert iCOM-kontroller, vilket förlängde enheternas livslängd med 7 år samtidigt som betydande energibesparingar uppnåddes.

Regeringsstödd infrastruktur och utveckling av smarta städer driver högdensitets urbana edge-datacenter

Singapores Smart Nation-initiativ integrerar digital infrastruktur i stadsplaneringen, vilket skapar en efterfrågan på kompakta, högdensitets edge-anläggningar. Dessa platser kräver mycket lokaliserad termisk hantering på grund av begränsat utrymme och urban värme. Det driver på antagandet av rad- och rackbaserade kylformat som minskar fotavtrycket och optimerar luftflödet i trånga servermiljöer. Singapores marknad för termisk hantering i datacenter gynnas av integration med nationella digitala prioriteringar. Regeringsstödda projekt, inklusive 5G- och AI-kluster, skapar riktad efterfrågan på kylinnovation. Tier-3 och Tier-4-anläggningar prioriterar kylredundans och feltoleranta designer för att uppfylla servicenivåavtal. Effektiv värmeavledning möjliggör urban hosting av latenskänsliga applikationer. Samarbete mellan privat och offentlig sektor stärker efterfrågan på robust kylinfrastruktur i linje med nationella digitala mål.

Privata moln och digitalisering av finanssektorn expanderar termiska uppgraderingar i företagsdatacenter

Finansiella institutioner och företag i Singapore investerar i privata molnmiljöer, vilket kräver avancerad kylning för säkerhet och regulatorisk efterlevnad. Dessa arbetsbelastningar körs ofta i säkra, specialbyggda datacenter som prioriterar drifttid och feltolerant infrastruktur. Detta driver på uppgraderingar av termiska hanteringssystem för att säkerställa motståndskraft, effektivitet och prestanda. Singapores marknad för termisk hantering i datacenter ser starkt momentum från BFSI- och telekomsektorerna. Dessa segment kräver kylsystem som stödjer hög IOPS, kryptering och transaktionsgenomströmning. Uppgraderingar inkluderar kylvattensystem, luftflödesinnehållning och BMS-integration. Cybersecurity och efterlevnadstryck driver företag att lagra känslig data lokalt, vilket skapar stabil efterfrågan på termisk infrastruktur. Företagskonsolideringsprojekt driver också på retrofitting med moderna, energieffektiva termiska lösningar.

Marknadstrender

Skifte mot AI-driven optimering av termisk hantering med hjälp av prediktiv analys och smarta kontroller

Operatörer integrerar AI-baserade övervakningsverktyg för att reglera termiska system i realtid. Dessa lösningar analyserar temperaturfluktuationer, rackbelastning och luftfuktighet för att optimera luftflöde och vätskedinamik. Maskininlärningsplattformar förbättrar kontrollsystemen, vilket minskar överkylning och energislöseri. Marknaden för termisk hantering av datacenter i Singapore ser denna trend som avgörande för drifttid och hållbarhet. Prediktivt underhåll drivet av AI förhindrar kylsystemfel innan de inträffar. Smarta instrumentpaneler möjliggör snabbare respons under belastningstoppar. Adaptiv kontrolllogik justerar fläktar och pumpar baserat på faktisk IT-användning snarare än förinställda gränser. Leverantörer som erbjuder inbyggda AI-funktioner i kylsystem får fotfäste. AI-beredskap blir en differentierare vid leverantörsval.

Integration av vätskekylningslösningar i rack- och radssystem för högdensitetsberäkningszoner

Rack- och radbaserade kylformat integrerar i allt högre grad vätskesystem för att hantera lokala värmezoner. Dessa format erbjuder effektiv och kompakt kylning för högprestandarack, särskilt de som stödjer AI och avancerad analys. Marknaden för termisk hantering av datacenter i Singapore visar på ökad användning av bakdörrsvärmeväxlare och direkt-till-chip-kylning. Operatörer blandar luft- och vätskestrategier för hybridmiljöer. Radbaserad kylning förbättrar responstiden i dynamiska serverutplaceringar. Datacenter använder vätskekylda rack för att öka effekttätheten per kvadratmeter. Vätskelösningar förlänger hårdvarans livslängd och minskar termisk strypning. Eftermonteringar möjliggör adoption av vätskekylning utan större strukturell ombyggnad. Vätskekapabla rack blir en standard i nya anläggningar.

Ökning av efterfrågan på eftermonteringar och modulära kylsystem i äldre anläggningar

Många äldre anläggningar uppgraderar till moderna termiska teknologier utan fullständiga ombyggnader. Modulära kyllenheter möjliggör integration med befintliga layouter och luftflödesvägar. Marknaden för termisk hantering av datacenter i Singapore fångar denna trend genom att erbjuda skalbara plug-and-play-kylsystem. Operatörer ersätter föråldrade enheter med varmgångsinnehållning och precisionskylning. Eftermonteringsbehovet är starkt inom företags- och samlokaliseringssegmenten. Modulära system minskar implementeringstiden och förhandskostnaden. Anläggningschefer söker minimalt stillestånd under installationen. Skalbara kylsystem matchar arbetsbelastningstillväxt utan överprovisionering. Flexibilitet blir en nyckelfaktor i köpbeslut för termisk infrastruktur.

Tillväxt av CFD-simuleringsverktyg och digitala tvillingar för att optimera kylutformning i nybyggnationer

Nya datacenterprojekt i Singapore inkluderar avancerade modelleringsverktyg för att simulera kylningsdynamik före konstruktion. CFD (computational fluid dynamics) mjukvara hjälper till att identifiera luftflödesineffektivitet, hotspots och termiska flaskhalsar. Marknaden för termisk hantering av datacenter i Singapore adopterar digitala tvillingar för att minska trial-and-error i fysiska uppsättningar. Virtuella modeller påskyndar driftsättning och designvalidering. Operatörer använder simuleringar för att välja mellan varmgångs-, bakdörrs- eller nedsänkningskonfigurationer. Digitala tvillingar möjliggör realtidsjusteringar efter lansering. Designingenjörer samarbetar med kylleverantörer under tidiga ritningsstadier. Noggrann modellering minskar kostnadsöverskridanden och förbättrar termisk prestanda från dag ett. CFD-stödda beslut anpassar också kylkapacitet till hållbarhetsmål.

Marknadsutmaningar

Begränsningar av mark och höga fastighetskostnader begränsar storskalig utbyggnad av kylinfrastruktur

Singapores begränsade marktillgång skapar utmaningar i att designa storskaliga datacenter med omfattande kylsystem. Högdensitetskonstruktion kräver kompakta och effektiva termiska lösningar som passar inom strikta utrymmesbegränsningar. Marknaden för termisk hantering av datacenter i Singapore måste balansera prestanda med fotavtryck. Höga fastighetskostnader driver operatörer mot vertikala kylstrategier och täta rackkonfigurationer. Kyllösningar måste minimera buller och miljöpåverkan på grund av närhet till stadsområden. Ingenjörskomplexiteten ökar med hybrida och modulära uppsättningar. Systemuppgraderingar kräver ofta anpassade ombyggnader för att anpassa sig till små fotavtryck. Begränsningar i takhöjd och upphöjt golvutrymme komplicerar ytterligare luftflödesplaneringen. Utvecklare prioriterar energieffektiv utrustning som uppfyller både utrymmes- och funktionskrav.

Begränsningar av vattenanvändning och hållbarhetsregler begränsar val av kylteknik

Singapores vattenbesparingspolicy påverkar datacenter som använder evaporativa eller vattenkylda system. Anläggningar måste följa miljöstandarder och användningstak. Marknaden för termisk hantering av datacenter i Singapore ser restriktioner som formar kylvalen. Operatörer undviker vattenintensiva designer till förmån för slutna system. Användningen av vätskekylning måste anpassas till vattenåtervinning och utsläppskontroller. Regulatoriskt tryck begränsar valet av termiska designer, särskilt i hyperskaliga projekt. Vissa leverantörer möter förseningar i godkännanden på grund av efterlevnadsproblem. Operatörer måste investera i övervakningsverktyg för att rapportera vattenförbrukning. Att balansera termisk effektivitet med miljömål förblir en ständig utmaning på Singapores strikt reglerade marknad.

Marknadsmöjligheter

Framväxten av Liquid Cooling-as-a-Service och leverantörspartnerskap för AI-infrastruktursupport

Leverantörer erbjuder hanterade termiska lösningar som inkluderar distribution, övervakning och livscykeluppgraderingar. Dessa tjänster minskar capex för operatörer och stödjer AI-skala infrastruktur. Marknaden för termisk hantering av datacenter i Singapore ser denna modell som en tillväxtmotor. Strategiska partnerskap gör det möjligt för datacenter att anta komplexa kylsystem utan att hantera dem internt. Denna modell stöder också experimentering med nedsänkning och chip-nivå kylning. Hanterade kyllösningar tilltalar ägare av moln-, telekom- och edge-anläggningar.

Nya statliga incitament och grön finansiering för hållbar kylinfrastruktur

Singapores ramar för grön finansiering och skatteförmåner stödjer investeringar i hållbar kylning. Operatörer som strävar efter Green Mark eller BCA-certifieringar får tillgång till finansiering. Marknaden för termisk hantering av datacenter i Singapore drar nytta av policyer som kopplar prestanda med finansiella incitament. Kylprojekt som är i linje med ESG-mål attraherar privat och institutionellt kapital. Detta skapar nya investeringskanaler för innovativa termiska startups och leverantörer.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar marknaden för termisk hantering av datacenter i Singapore på grund av hyperskala-implementeringar och behov av högdensitetsberäkning. Deras skala kräver avancerade kylsystem som vätskekylning och inneslutningsdesigner. Medelstora datacenter följer efter och anpassar ofta med modulära lösningar. Små center förblir nischade och fokuserar på specifika applikationer som detaljhandel eller edge computing.

Efter Kylteknologi

Luftbaserad kylning, särskilt direktluft och varm/kall gång-konfigurationer, har en stor marknadsandel på grund av dess långvariga användning. Vätskebaserad kylning växer snabbt, särskilt med direkt-till-chip och nedsänkningssystem som blir populära. Hybrida lösningar som kombinerar luft- och vätskemetoder blir föredragna i högdensitetszoner. Fasförändring och termoelektrisk förblir nischteknologier.

Efter Komponent

Hårdvara står för den största andelen på marknaden för termisk hantering av datacenter i Singapore. Nyckelinvesteringar går till kylaggregat, värmeväxlare och fläktar. Programvara ökar med antagandet av AI-optimering och BMS-integration. Tjänster som ombyggnad, övervakning och underhåll växer på grund av anläggningsexpansion och ESG-krav.

Efter Hårdvara

Kylaggregat och kylare utgör ryggraden i den termiska infrastrukturen. Värmeväxlare och luftflödesenheter stöder både luft- och vätskesystem. Rörledningar och andra komponenter är viktiga i nya byggnader och ombyggnader. Efterfrågan på högpresterande enheter drivs av ESG-mått och utrymmesbegränsningar i urbana anläggningar.

Efter Programvara

AI-optimering och CFD-simuleringar leder programvarusegmentet. DCIM-instrumentpaneler och BMS-moduler är avgörande för integrerad anläggningshantering. Dessa verktyg stöder prediktiv analys och energispårning. Deras användning är kritisk i Tier-3 och Tier-4 datacenter som kräver hög drifttid och efterlevnad.

Efter Tjänster

Förebyggande underhåll och ombyggnad har en dominerande position, särskilt i företags- och colocation-anläggningar. Övervakning som en tjänst får ökad användning på grund av stigande efterfrågan på prestandasynlighet. Installations- och driftsättningstjänster förblir starka för nybyggnads- och expansionsprojekt.

Efter Datacentertyp

Hyperskala och colocation/molndatacenter leder efterfrågan på termisk hantering. Företagsdatacenter investerar i modernisering och hybrida kylsystem. Edge och mikrodatacenter växer fram och driver kompakta och lokaliserade kylinnovationer.

Efter Struktur

Rumsbaserad kylning är allmänt implementerad i traditionella uppsättningar. Dock vinner rackbaserade och radbaserade strukturer andelar på grund av högdensitetskrav och modulära byggen. Rackbaserad kylning föredras i utrymmesbegränsade miljöer, inklusive edge-implementeringar och AI-datazoner.

Regionala Insikter

Urban Core Zones har den största marknadsandelen med över 55% på grund av densitet och närvaro av den digitala ekonomin

Centrala Singapore, inklusive Marina Bay, Jurong och Changi-zonerna, dominerar med över 55% av marknaden för termisk hantering av datacenter i Singapore. Dessa områden är värdar för stora företags- och hyperskaliga datacenter. Deras avancerade digitala infrastruktur och uppkoppling lockar globala aktörer. Urbana zoner kräver kompakta, lågbullriga termiska system som uppfyller hållbarhetsstandarder. Fastighetstryck leder till vertikala kylstrategier och modulära system. Denna subregion visar konsekventa investeringar i AI och molnberedda kylfaciliteter.

- Till exempel rapporterade ST Telemedia Global Data Centres (STT GDC) en förbättring på 11,2% i PUE över sin portfölj sedan 2020, drivet av luftkyloptimeringar i tropiska miljöer som Singapore. Företaget betonar sitt fokus på effektiv infrastruktur anpassad till högfuktighetsklimat i regionala driftrapporter.

Industriella och perifera områden bidrar med cirka 30% andel, drivet av framväxande hyperskaliga kluster

Västra och norra delarna av Singapore, inklusive Tuas och Woodlands, representerar cirka 30% av marknaden. Dessa platser erbjuder lägre markkostnader och krafttillgänglighet, vilket lockar hyperskaliga investeringar. Anläggningar här antar avancerade termiska teknologier som nedsänkning och direkt-till-chip-kylning. Marknaden ser starkt statligt stöd för att utveckla dessa zoner till smarta industriella nav. Infrastrukturuppgraderingar stödjer effektiva kylinstallationer i stor skala.

- Till exempel är Equinix’s SG3-datacenter i Tuas en storskalig anläggning som stöder högdensitetsinstallationer och använder kylsystem med kylt vatten. Anläggningen är utformad för energieffektivitet och är certifierad under Singapores Green Mark-program.

Edge och framväxande mikrodatacentersajter står för 15% marknadsandel med stadig tillväxt

Edge och distribuerade databehandlingszoner över företagsparker och telekomutbyten utgör de återstående 15%. Dessa platser stöder latenskänsliga applikationer och urbana beräkningsnoder. Tillväxten drivs av efterfrågan på lokaliserade, kompakta och smartkylda system. Leverantörer erbjuder skräddarsydda rackbaserade lösningar och vätskeklart system. Trenden stöder realtidsapplikationer inom finansiella tjänster, AI och smarta stadsutbyggnader. Denna subregion kommer att öka sin andel när Singapore expanderar sin digitala urbana infrastruktur.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Johnson Controls International plc

- Fujitsu Limited

- Airedale International Air Conditioning Ltd.

- Mitsubishi Electric Corporation

- ST Telemedia Global Data Centres

Marknaden för termisk hantering av datacenter i Singapore kännetecknas av intensiv konkurrens ledd av globala aktörer och regionala infrastrukturleverantörer. Den gynnar företag som erbjuder energieffektiva, kompakta och AI-integrerade lösningar. Schneider Electric och Vertiv leder med olika kylportföljer som täcker luft-, vätske- och hybridteknologier. Daikin, Delta Electronics och Trane Technologies upprätthåller starka positioner genom innovationer inom HVAC och lokaliserade servicenätverk. Fujitsu och Mitsubishi Electric erbjuder avancerade styrsystem och förmågor för prediktivt underhåll. ST Telemedia och Keppel agerar som slutanvändarinnovatörer och integrerar termiska system i storskaliga hyperscale- och colocation-byggnader. Det belönar leverantörer som levererar system med låg PUE, modulär skalbarhet och efterlevnad av Singapores Green Mark-standarder. Partnerskap, implementering av digitala tvillingar och projekt för nedsänkningskylning förblir viktiga konkurrensdifferentierare.

Senaste utvecklingen:

- I oktober 2025 lanserade Johnson Controls sin Silent-Aire Coolant Distribution-plattform, som utökar lösningar för termisk hantering för högdensitetsdatacenter, på Data Centre World Asia 2025 i Singapore.

- I oktober 2025 debuterade Carrier sin QuantumLeap-termiska hanteringssvit, inklusive vätskekylning och prediktiva tjänster via Abound-plattformen, vid ett evenemang i Singapore.

- I oktober 2025 introducerade Ecolab Inc. 3D TRASAR-teknologi för direkt-till-chip vätskekylning på marknaden i Sydostasien, uppmärksammad i Singapore under Data Center World Asia.