Résumé exécutif :

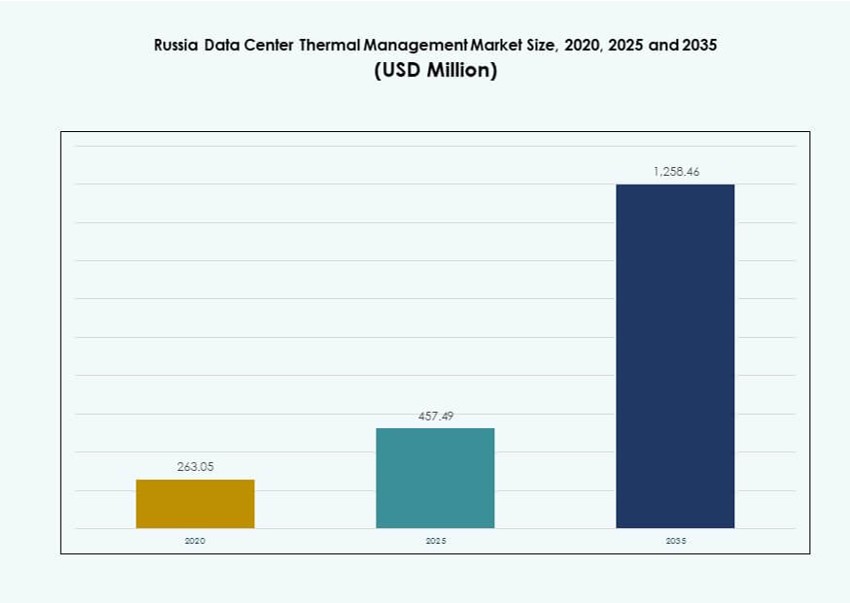

La taille du marché de la gestion thermique des centres de données en Russie était évaluée à 263,05 millions USD en 2020, atteignant 457,49 millions USD en 2025, et devrait atteindre 1 258,46 millions USD d’ici 2035, avec un TCAC de 10,59 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données en Russie 2025 |

457,49 Millions USD |

| Marché des Centres de Données Thermiques aux Pays-Bas, TCAC |

10,59% |

| Taille du Marché de la Gestion Thermique des Centres de Données en Russie 2035 |

1 258,46 Millions USD |

La demande croissante pour l’informatique haute performance, les politiques de localisation des données et l’adoption du refroidissement liquide stimulent la croissance du marché. Les opérateurs déploient des systèmes thermiques optimisés par l’IA, passant des méthodes traditionnelles basées sur l’air à des solutions de refroidissement hybrides et liquides. L’expansion des installations hyperscale, de colocation et de périphérie stimule l’investissement dans une infrastructure thermique efficace et évolutive. L’innovation dans le matériel, les logiciels et les services de refroidissement améliore l’utilisation de l’énergie et la fiabilité des systèmes. Ces facteurs positionnent le marché de la gestion thermique des centres de données en Russie comme un espace stratégique pour les investisseurs, les fournisseurs de technologies et les développeurs d’infrastructures ciblant la croissance numérique à long terme.

La Russie centrale, y compris Moscou et ses environs, domine le marché en raison de la concentration hyperscale et de la forte demande des entreprises. Le nord-ouest de la Russie, en particulier Saint-Pétersbourg, suit avec des centres de colocation en croissance et des conditions de refroidissement favorables. Des clusters émergents dans des régions comme Kazan, Ekaterinbourg et Novossibirsk montrent un intérêt croissant motivé par la numérisation industrielle et les projets de villes intelligentes. Les climats froids dans plusieurs zones soutiennent des conceptions écoénergétiques et des opportunités de réutilisation de la chaleur perdue. Cette diversité régionale façonne les stratégies de déploiement à travers le marché.

Dynamique du marché :

Moteurs du marché

L’augmentation des charges de travail à haute densité dans les grandes villes exige des solutions de refroidissement avancées

L’utilisation croissante par la Russie de l’informatique haute performance, des clusters d’IA et des charges de travail intensives en GPU stimule la demande de systèmes thermiques de précision. Des villes comme Moscou et Saint-Pétersbourg accueillent des centres de données fonctionnant à des densités de racks plus élevées, dépassant souvent 20 kW par rack. Ces charges nécessitent des systèmes de refroidissement liquide et un contrôle avancé du flux d’air pour maintenir la fiabilité. Les opérateurs déploient des échangeurs thermiques directs sur puce et à porte arrière pour éviter les pics thermiques. La demande de refroidissement au niveau des racks pousse à des mises à niveau dans les centres anciens. Le marché de la gestion thermique des centres de données en Russie bénéficie de la transition vers des systèmes modulaires et à haute efficacité. Les investisseurs considèrent les mises à niveau de l’infrastructure thermique comme nécessaires pour garantir la disponibilité. L’adoption de nouvelles technologies de refroidissement est directement liée à l’expansion et à la modernisation des centres de données.

Les politiques de localisation des données nationales soutiennent la croissance de l’infrastructure et les investissements dans le refroidissement

Les lois sur la souveraineté des données exigent que les entreprises stockent et traitent les données des citoyens à l’intérieur des frontières russes. Cela a conduit à une forte expansion des centres de données nationaux, créant une demande pour des systèmes thermiques. Les réglementations gouvernementales ont accéléré la construction d’installations locales, augmentant la demande pour des équipements de refroidissement efficaces. Les opérateurs développent l’infrastructure dans les villes secondaires, augmentant les besoins régionaux en refroidissement. La croissance des centres de données en périphérie soutient également les déploiements de refroidissement à petite échelle. La croissance du marché de la gestion thermique des centres de données en Russie est étroitement liée à ces moteurs réglementaires. Les fournisseurs de matériel et de services bénéficient des mandats d’infrastructure localisés. La conformité stratégique à l’hébergement des données alimente une demande continue de mises à niveau du refroidissement.

- Par exemple, le centre de données Moscou-IV de Rostelecom est une installation de niveau IV en développement à Moscou avec une capacité prévue de 17 MW. Il dispose d’une infrastructure redondante et de systèmes de refroidissement avancés conçus pour prendre en charge la colocation d’entreprise et une haute disponibilité.

Transition vers l’efficacité énergétique et une PUE plus basse dans des conditions d’exploitation difficiles

Les opérateurs visent à réduire l’efficacité d’utilisation de l’énergie (PUE) et à améliorer l’efficacité énergétique dans les régions plus froides. Bien que l’air ambiant puisse permettre un refroidissement gratuit, la conception thermique doit s’adapter aux variations saisonnières. De nombreuses installations utilisent désormais des systèmes hybrides combinant refroidissement liquide et aérien pour équilibrer la consommation d’énergie. Les climats froids nécessitent également un contrôle du gel et un équilibre de l’humidité, ce qui ajoute de la complexité thermique. Le marché de la gestion thermique des centres de données en Russie bénéficie des mandats d’efficacité énergétique liés aux objectifs ESG. Les investisseurs recherchent des infrastructures capables de répondre aux objectifs environnementaux sans compromettre la disponibilité. Les innovations thermiques sont désormais cruciales pour la conformité économique et réglementaire. Les fournisseurs locaux rivalisent en offrant des modules de refroidissement spécifiques à la région.

Les déploiements en périphérie et l’intégration de l’IoT accélèrent le besoin d’une infrastructure thermique évolutive

Le déploiement des villes intelligentes, des réseaux 5G et des appareils IoT augmente les déploiements de l’informatique en périphérie. Ces nœuds distribués nécessitent des unités de refroidissement compactes et évolutives. Les micro-centres de données doivent fonctionner dans des environnements variés, exigeant des conceptions thermiques robustes et flexibles. Les technologies de refroidissement à base de liquide et passives soutiennent la croissance en périphérie dans les zones éloignées. L’optimisation pilotée par logiciel améliore le contrôle de la température à travers les systèmes distribués. Les acteurs du marché de la gestion thermique des centres de données en Russie investissent dans des portefeuilles de refroidissement prêts pour la périphérie. Ces tendances créent de nouvelles opportunités pour des unités thermiques modulaires et faciles à déployer. L’expansion en périphérie soutient la demande au-delà des grands hubs et dans les villes secondaires et les zones industrielles.

- Par exemple, Vertiv a déployé des refroidisseurs adiabatiques à free-cooling Liebert AFC et des systèmes Liebert PDX avec EconoPhase sur le campus Moscow One d’IXcellerate, réduisant considérablement la consommation d’énergie de refroidissement et permettant des niveaux de PUE partiels aussi bas que 1,05 dans les salles de données à haute densité.

Tendances du marché

Les technologies de refroidissement liquide voient une adoption croissante dans les centres de données hyperscale et de colocation

Les technologies de refroidissement direct sur puce et par immersion gagnent en popularité dans les installations hyperscale en Russie. Les opérateurs visant des densités supérieures à 30 kW par rack adoptent le refroidissement liquide pour améliorer l’élimination de la chaleur. Le refroidissement par immersion est utilisé dans les configurations d’IA et de minage de crypto-monnaies, où les charges thermiques sont intenses. Les échangeurs de chaleur à porte arrière utilisant la circulation de liquide améliorent le transfert d’énergie sans augmenter les charges des ventilateurs. Les tendances du marché de la gestion thermique des centres de données en Russie montrent une migration constante des systèmes refroidis par air traditionnels vers des conceptions basées sur le liquide. Les fournisseurs proposent désormais des systèmes intégrés avec des pompes, des collecteurs et des échangeurs de chaleur intégrés. L’adoption reste la plus forte parmi les nouvelles constructions, bien que les rénovations augmentent.

L’optimisation logicielle et l’analyse prédictive transforment la gestion des opérations thermiques

Les fournisseurs intègrent des modules alimentés par l’IA dans l’infrastructure de refroidissement pour permettre des analyses thermiques en temps réel. Les opérateurs de centres de données utilisent des modèles d’apprentissage automatique pour prédire les zones de chaleur et optimiser le flux d’air. La gestion thermique définie par logiciel réduit le temps de réponse aux changements de charge et améliore l’efficacité. Les plateformes DCIM intègrent des tableaux de bord thermiques pour la visibilité et l’automatisation. Le marché de la gestion thermique des centres de données en Russie bénéficie de l’adoption croissante de contrôles de refroidissement intelligents. Les simulations CFD sont utilisées dans la planification de la conception pour minimiser les points chauds. Le contrôle prédictif aide à réduire les besoins en refroidissement mécanique, économisant ainsi de l’énergie opérationnelle. Le logiciel est désormais une partie essentielle des solutions de gestion thermique holistique.

Investissement élevé dans les systèmes de refroidissement modulaires pour soutenir les déploiements évolutifs

Les unités de refroidissement modulaires gagnent en popularité en raison de leur temps d’installation plus rapide et de leur facilité de mise à l’échelle. Ces systèmes préfabriqués soutiennent une expansion rapide sans perturber les opérations. Les unités basées sur les rangées et les racks permettent un contrôle précis de la température dans des zones isolées. Les opérateurs préfèrent les unités modulaires pour les déploiements en périphérie et en entreprise. Les tendances du marché de la gestion thermique des centres de données en Russie indiquent une utilisation croissante des pods de refroidissement conteneurisés. Ces systèmes réduisent le temps d’installation et les dépenses en capital. Les fournisseurs proposent désormais des kits modulaires incluant des dispositifs de flux d’air, des capteurs et des contrôles intelligents. L’infrastructure thermique évolutive est essentielle pour gérer les charges de travail dynamiques.

Les technologies de chauffage urbain et de récupération de chaleur suscitent un intérêt stratégique

Les opérateurs explorent les opportunités de réutiliser la chaleur perdue des centres de données dans les réseaux de chauffage résidentiels ou industriels à proximité. Le climat froid de la Russie offre un fort potentiel de récupération de chaleur grâce à des boucles à base d’eau. Les centres de données urbains envisagent l’intégration avec les réseaux de chauffage urbain municipaux. Certains fournisseurs proposent des systèmes modulaires avec des échangeurs de chaleur qui capturent la sortie thermique. Les parties prenantes du marché de la gestion thermique des centres de données en Russie reconnaissent les gains économiques et environnementaux à long terme de la réutilisation de la chaleur. Des projets à Moscou et Kazan explorent des systèmes de transfert de chaleur à l’échelle pilote. Ces efforts s’alignent sur les objectifs de durabilité et améliorent la collaboration public-privé.

Défis du marché

Conditions climatiques rigoureuses et limitations de l’infrastructure impactant la conception des systèmes de refroidissement

La vaste géographie de la Russie entraîne un froid extrême dans les zones nordiques et de la chaleur dans les zones sud, compliquant la conception des systèmes. La variation saisonnière pose des défis pour le contrôle stable de la température, notamment pour les installations utilisant l’air extérieur pour le refroidissement gratuit. L’équipement doit supporter des changements climatiques rapides sans compromettre les plages de température internes. L’humidité et le risque de gel nécessitent une isolation supplémentaire et des fonctionnalités de dégivrage. Les acteurs du marché de la gestion thermique des centres de données en Russie doivent concevoir des systèmes résilients aux variations thermiques importantes. L’infrastructure dans les zones éloignées manque de puissance et de connectivité stables, limitant l’adoption de systèmes avancés. Les climats rigoureux augmentent les coûts de maintenance et réduisent la durée de vie des équipements.

Contraintes de la chaîne d’approvisionnement et dépendance aux importations affectant la disponibilité des équipements thermiques

Les sanctions et les restrictions commerciales limitent l’accès aux fournisseurs mondiaux, affectant les délais de livraison et les prix. De nombreux composants utilisés dans les systèmes de refroidissement haute performance dépendent de fournisseurs internationaux. Les retards dans les expéditions ou la disponibilité limitée créent des risques d’intégration pour les opérateurs. La capacité de fabrication nationale pour les composants de refroidissement avancés reste limitée. Le marché de la gestion thermique des centres de données en Russie fait face à des coûts plus élevés et à des cycles de déploiement plus longs en raison de la dépendance aux importations. Les fournisseurs locaux ont du mal à répondre à la demande croissante de systèmes de précision. Cela limite le rythme de la modernisation et affecte la compétitivité par rapport aux normes mondiales.

Opportunités du marché

L’expansion des centres de données Edge et modulaires ouvre de nouvelles applications de refroidissement

La croissance des centres de données Edge et micro dans les zones rurales et industrielles crée une demande pour des systèmes thermiques flexibles. Les unités de refroidissement liquide et hybride compactes soutiennent les environnements à espace limité. Ces applications nécessitent des solutions à faible consommation d’énergie et faciles à entretenir. Les acteurs du marché de la gestion thermique des centres de données en Russie peuvent bénéficier de l’offre de solutions thermiques localisées et robustes. Les kits préfabriqués conçus pour une utilisation plug-and-play offrent une forte valeur commerciale. Les fournisseurs se concentrant sur la numérisation rurale et les déploiements IoT trouvent de nouveaux canaux de revenus.

Les objectifs de durabilité et les rapports ESG stimulent la demande pour des solutions de refroidissement écologiques

Les opérateurs doivent s’aligner sur les objectifs d’efficacité énergétique et réduire les émissions. Cela stimule l’investissement dans des systèmes à faible PUE et des approches de refroidissement alternatives. Le marché de la gestion thermique des centres de données en Russie voit un intérêt pour les systèmes utilisant des réfrigérants naturels, la réutilisation de la chaleur et des contrôles pilotés par l’IA. Le refroidissement durable ajoute de la valeur à long terme aux actifs et améliore l’attrait pour les investisseurs. Les fournisseurs offrant des solutions mesurables d’économie d’énergie gagnent un avantage sur le marché. Les achats axés sur l’ESG favorisent les fournisseurs ayant une performance de durabilité prouvée.

Segmentation du marché

Par taille de centre de données

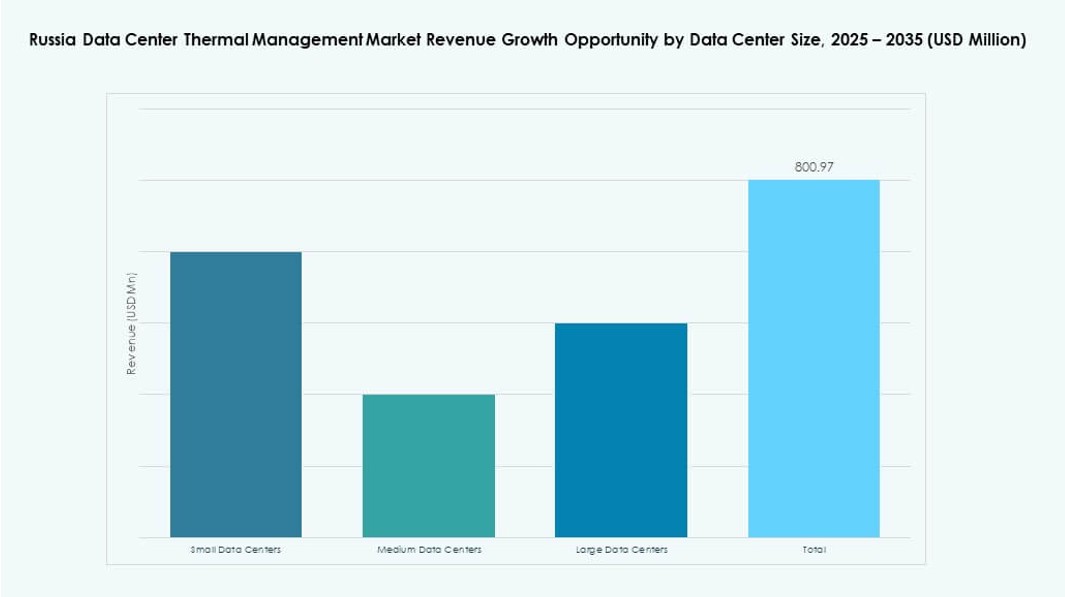

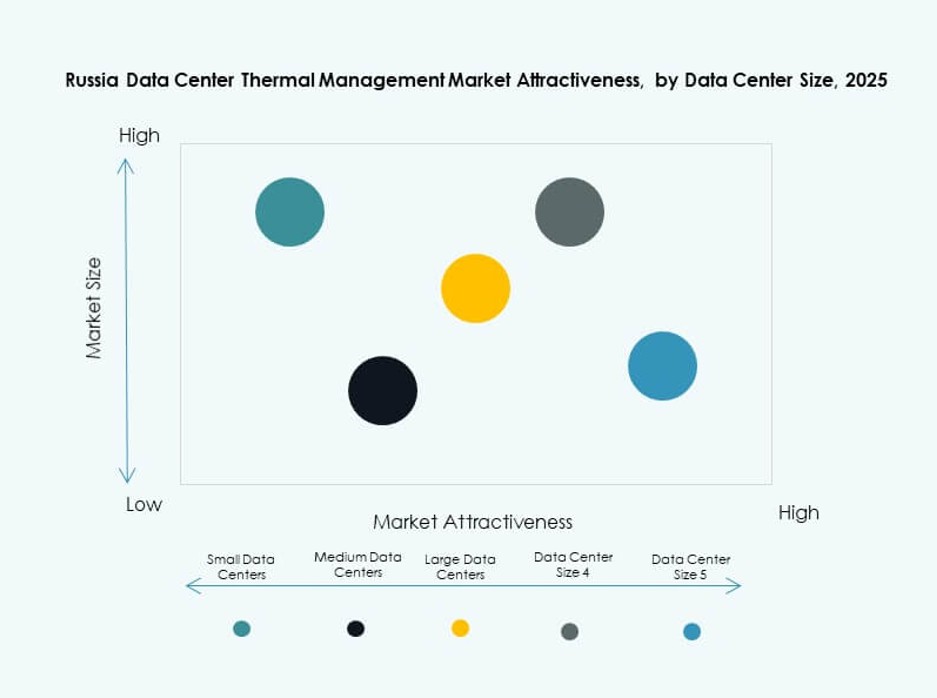

Les grands centres de données dominent le marché de la gestion thermique des centres de données en Russie en raison de la croissance des hyperscales et de la colocation à Moscou et à Saint-Pétersbourg. Les centres de données de taille moyenne suivent, soutenant les charges de travail des entreprises dans les villes de niveau II. Les petits centres se développent avec l’expansion de l’edge et de l’IoT. Les grandes installations stimulent la demande pour des systèmes de refroidissement évolutifs et à haute capacité, y compris les modèles liquides et hybrides.

Par Technologie de Refroidissement

Le refroidissement à base d’air reste largement utilisé, notamment les méthodes de confinement direct de l’air et des allées chaudes/froides dans les installations de taille moyenne. Cependant, le refroidissement à base de liquide—en particulier direct-to-chip et par immersion—se développe parmi les centres à haute densité. Les systèmes hybrides combinant les deux voient une adoption croissante pour équilibrer l’efficacité et le coût. Les technologies thermoélectriques et à changement de phase restent de niche mais pourraient croître dans des applications spécialisées.

Par Composant

Le matériel constitue le cœur des investissements thermiques, avec une part dominante dans les refroidisseurs, les échangeurs de chaleur et les dispositifs de flux d’air. L’adoption de logiciels croît grâce à l’optimisation par IA et l’intégration DCIM. Les services tels que les rénovations et la surveillance à distance gagnent du terrain, notamment parmi les installations plus anciennes se modernisant aux normes actuelles.

Par Matériel

Les unités de refroidissement et les refroidisseurs détiennent la plus grande part en raison de l’allocation de capital élevée pour le refroidissement principal. Les échangeurs de chaleur et les dispositifs de flux d’air soutiennent le contrôle de la température au niveau des racks. La tuyauterie et la distribution restent cruciales pour les configurations liquides. D’autres composants tels que les capteurs thermiques et les vannes de dérivation ajoutent de l’efficacité au niveau du système.

Par Logiciel

Les tableaux de bord DCIM et les outils d’optimisation par IA sont largement adoptés pour le contrôle en temps réel du refroidissement. Les modules BMS sont utilisés en intégration avec les systèmes des installations. Les outils de simulation CFD gagnent en popularité dans les nouvelles constructions et les rénovations. Les logiciels aident à réduire le sur-refroidissement, optimisant le flux d’air et la consommation d’énergie.

Par Services

L’installation et la mise en service dominent en raison du déploiement constant de nouveaux centres de données. La maintenance préventive assure la fiabilité du refroidissement et réduit les temps d’arrêt imprévus. Les rénovations et les mises à niveau attirent les investissements des installations vieillissantes. La surveillance en tant que service émerge dans les opérations à distance.

Par Type de Centre de Données

Les centres hyperscale et de colocation/cloud mènent les dépenses en gestion thermique en raison de leur échelle et de leur densité. Les centres d’entreprise restent stables mais plus lents à adopter les nouveaux systèmes de refroidissement. Les centres edge/micro sont ceux qui croissent le plus rapidement, exigeant des solutions compactes et robustes pour l’informatique décentralisée.

Par Structure

Le refroidissement basé sur la salle reste utilisé pour les centres hérités, mais les structures basées sur les racks et les rangées dominent les nouveaux déploiements. Le refroidissement basé sur les racks soutient les charges informatiques à haute densité, tandis que les conceptions basées sur les rangées offrent un confinement efficace des allées. Les configurations modulaires améliorent l’évolutivité et le contrôle du flux d’air.

Aperçus Régionaux

La Russie Centrale Mène l’Activité du Marché avec Plus de 55% de Part Grâce à l’Expansion des Hyperscales

Moscou et ses environs représentent plus de la moitié du marché de la gestion thermique des centres de données en Russie. Cette région abrite la plupart des centres de données hyperscale et d’entreprise, soutenue par une infrastructure informatique solide et une demande de services cloud. Les opérateurs déploient des systèmes de refroidissement avancés, y compris des solutions hybrides et liquides. La clarté réglementaire régionale soutient également une construction stable de centres de données. La concentration des industries commerciales, financières et technologiques alimente la domination du marché. Les investissements thermiques ici se concentrent sur l’assurance de la disponibilité et l’optimisation énergétique.

- Par exemple, Moscou accueille le centre de données Moscow-III de Rostelecom, qui s’étend sur 3 500 mètres carrés avec une capacité de 900 racks et 10 MW de puissance. Cette installation de niveau III comprend des systèmes de refroidissement de pointe ainsi que des alimentations redondantes pour une fiabilité élevée de la disponibilité.

La Russie du Nord-Ouest détient 20 % de part de marché grâce à la croissance de la colocation à Saint-Pétersbourg

Saint-Pétersbourg sert de deuxième plus grand centre avec une présence croissante de colocation et d’installations cloud. Les conditions climatiques froides permettent aux opérateurs de tirer parti du refroidissement gratuit et des méthodes de réutilisation de la chaleur. Les fournisseurs de systèmes thermiques déploient des solutions sur mesure pour s’adapter aux contraintes architecturales dans les zones historiques. Les universités régionales et les pôles de R&D stimulent également l’informatique de pointe et l’hébergement de données localisé. Le marché de la gestion thermique des centres de données en Russie bénéficie d’une demande diversifiée et d’un écosystème technologique solide dans cette sous-région.

- Par exemple, le centre de données Moscow-One d’IXcellerate (pertinent pour les opérations régionales) dispose d’un système de refroidissement flexible combinant eau glacée et unités DX avec une redondance N+1, extensible à une capacité de 13,7 MW. Il prend en charge 185 racks standards sur 600 mètres carrés de salles de données avec un PUE de conception de 1,4 à pleine charge.

Les régions de la Volga, de l’Oural et de la Sibérie partagent les 25 % restants alors que des clusters émergents se développent

Des villes comme Kazan, Ekaterinbourg et Novossibirsk montrent une activité croissante avec le soutien du gouvernement local et la numérisation industrielle. Ces régions demandent des centres de données de taille moyenne et de périphérie, souvent avec des configurations de refroidissement modulaires. Les zones climatiques froides permettent un refroidissement naturel, réduisant la consommation d’énergie. Les investissements thermiques ici se concentrent sur des systèmes robustes et évolutifs. La croissance du marché reste plus lente que dans les régions centrales mais montre un fort potentiel futur. Les fournisseurs s’étendant dans ces zones gagnent un avantage de premier arrivé.

Perspectives Compétitives :

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Le paysage concurrentiel montre une forte présence de leaders mondiaux en CVC et solutions thermiques ainsi que des entreprises d’ingénierie locales. Vertiv Group Corp. rivalise grâce à des portefeuilles complets de solutions d’alimentation et de refroidissement adaptés aux besoins des grands centres de données. Daikin et Delta se concentrent sur des refroidisseurs économes en énergie et des systèmes modulaires adaptés aux installations hyperscale et de colocation. Johnson Controls et Airedale mettent l’accent sur des systèmes de bâtiment intégrés qui réduisent les coûts opérationnels. Rittal et Asetek proposent des solutions de refroidissement de niche pour les racks haute densité. Black Box et Huawei combinent services d’infrastructure et produits thermiques pour répondre à la demande des entreprises. Mitsubishi Electric et d’autres acteurs ciblent des déploiements personnalisés pour les installations en périphérie et à distance. Dans ce marché, l’innovation, le support local et le coût total de possession restent des facteurs clés de différenciation des fournisseurs et des contrats à long terme.

Développements Récents :

- En novembre 2025, Rittal LLC a annoncé la présentation de son infrastructure IT intégrée et de ses solutions de refroidissement liquide prêtes pour l’IA au SC25 (16-21 novembre), ciblant les charges de travail des centres de données haute densité.

- En novembre 2025, Delta s’est associé à Siemens sur des solutions de puissance pour centres de données modulaires préfabriqués, combinant l’onduleur, la batterie et le refroidissement de Delta avec la distribution de Siemens pour réduire le temps de déploiement de moitié sur les marchés en forte croissance.

- En août 2025, Daikin a acquis DDC Solutions, un leader de la climatisation au niveau des racks pour les centres de données IA, afin de l’intégrer à son portefeuille de refroidissement commercial et de s’étendre mondialement en commençant par l’Amérique du Nord.