Zusammenfassung:

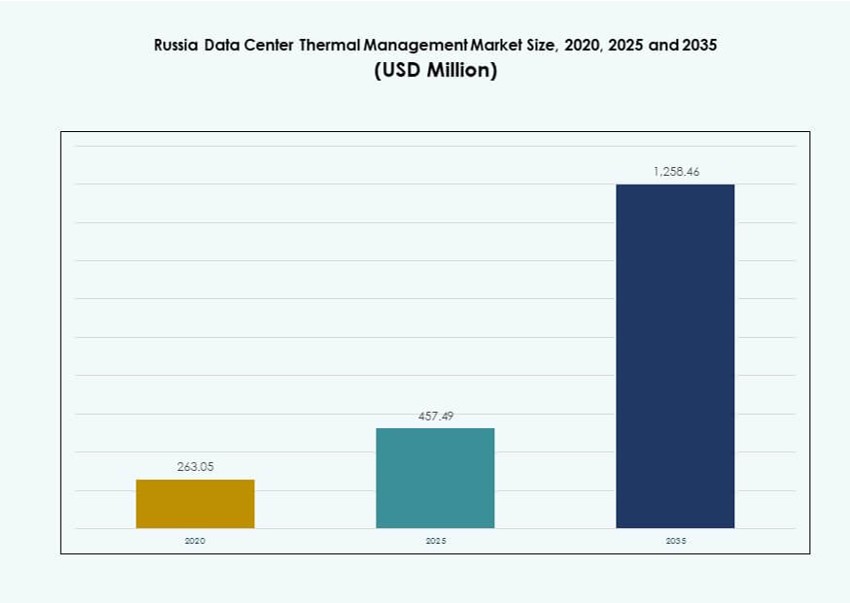

Der Markt für Thermomanagement in Rechenzentren in Russland wurde 2020 mit 263,05 Millionen USD bewertet, stieg bis 2025 auf 457,49 Millionen USD und wird voraussichtlich bis 2035 1.258,46 Millionen USD erreichen, mit einer CAGR von 10,59 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement in Rechenzentren in Russland 2025 |

457,49 Millionen USD |

| Markt für Thermomanagement in Rechenzentren in Russland, CAGR |

10,59% |

| Marktgröße für Thermomanagement in Rechenzentren in Russland 2035 |

1.258,46 Millionen USD |

Die steigende Nachfrage nach Hochleistungsrechnen, Datenlokalisierungsrichtlinien und die Einführung von Flüssigkeitskühlung treiben das Marktwachstum an. Betreiber setzen auf KI-optimierte Thermosysteme und wechseln von traditionellen luftbasierten Methoden zu hybriden und flüssigkeitsbasierten Kühlungen. Die Expansion von Hyperscale-, Colocation- und Edge-Einrichtungen fördert Investitionen in effiziente und skalierbare Thermoinfrastrukturen. Innovationen in Kühlhardware, Software und Dienstleistungen verbessern die Energienutzung und Systemzuverlässigkeit. Diese Faktoren positionieren den Markt für Thermomanagement in Rechenzentren in Russland als strategischen Raum für Investoren, Technikanbieter und Infrastrukturentwickler, die auf langfristiges digitales Wachstum abzielen.

Zentralrussland, einschließlich Moskau und seiner Umgebung, führt den Markt aufgrund der Konzentration von Hyperscale und starker Unternehmensnachfrage an. Nordwestrussland, insbesondere St. Petersburg, folgt mit wachsenden Colocation-Hubs und günstigen Kühlbedingungen. Aufstrebende Cluster in Regionen wie Kasan, Jekaterinburg und Nowosibirsk zeigen wachsendes Interesse, angetrieben durch industrielle Digitalisierung und Smart-City-Projekte. Kalte Klimazonen in mehreren Gebieten unterstützen energieeffiziente Designs und Möglichkeiten zur Wiederverwendung von Abwärme. Diese regionale Vielfalt prägt die Einsatzstrategien auf dem gesamten Markt.

Marktdynamik:

Markttreiber

Steigende Hochdichte-Arbeitslasten in großen Städten erfordern fortschrittliche Kühlungslösungen

Russlands zunehmende Nutzung von Hochleistungsrechnern, KI-Clustern und GPU-intensiven Workloads treibt die Nachfrage nach präzisen Thermalsystemen an. Städte wie Moskau und St. Petersburg beherbergen Rechenzentren mit höheren Rack-Dichten, die oft 20 kW pro Rack überschreiten. Diese Lasten erfordern Flüssigkeitskühlsysteme und fortschrittliche Luftstromkontrolle, um die Zuverlässigkeit zu gewährleisten. Betreiber setzen Direct-to-Chip- und Rücktür-Wärmetauscher ein, um thermische Spitzen zu verhindern. Die Nachfrage nach Rack-Level-Kühlung treibt Upgrades in älteren Zentren voran. Der russische Markt für das Wärmemanagement von Rechenzentren profitiert vom Wechsel zu modularen, hocheffizienten Systemen. Investoren betrachten Upgrades der thermischen Infrastruktur als notwendig für die Sicherstellung der Betriebszeit. Die Einführung neuer Kühltechnologien ist direkt mit der Expansion und Modernisierung von Rechenzentren verbunden.

Inländische Datenlokalisierungspolitiken unterstützen Infrastrukturwachstum und Kühlinvestitionen

Gesetze zur Datensouveränität erfordern, dass Unternehmen Bürgerdaten innerhalb der russischen Grenzen speichern und verarbeiten. Dies hat zu einer starken Expansion inländischer Rechenzentren geführt, was die Nachfrage nach Thermalsystemen erhöht. Regierungsregulierungen haben den Bau lokaler Einrichtungen beschleunigt und die Nachfrage nach effizienter Kühltechnik gesteigert. Betreiber skalieren die Infrastruktur in sekundären Städten, was den regionalen Kühlbedarf erhöht. Das Wachstum von Edge-Rechenzentren unterstützt auch kleine Kühlanlagen. Das Wachstum des russischen Marktes für das Wärmemanagement von Rechenzentren ist eng mit diesen regulatorischen Treibern verbunden. Hardware- und Dienstleistungsanbieter profitieren von lokalisierten Infrastrukturvorgaben. Strategische Datenhosting-Konformität treibt die kontinuierliche Nachfrage nach Kühl-Upgrades an.

- Zum Beispiel ist das Moskauer IV-Rechenzentrum von Rostelecom eine Tier-IV-Anlage, die in Moskau mit einer geplanten Kapazität von 17 MW entwickelt wird. Es verfügt über redundante Infrastruktur und fortschrittliche Kühlsysteme, die für Unternehmens-Colocation und hohe Verfügbarkeit ausgelegt sind.

Verlagerung hin zu Energieeffizienz und niedrigeren PUE in rauen Betriebsbedingungen

Betreiber streben an, die Energieeffizienz zu verbessern und die Power Usage Effectiveness (PUE) in kälteren Regionen zu reduzieren. Obwohl die Umgebungsluft freie Kühlung unterstützen kann, muss das thermische Design an saisonale Schwankungen angepasst werden. Viele Einrichtungen nutzen jetzt Hybridsysteme, die Flüssigkeits- und Luftkühlung kombinieren, um den Energieverbrauch auszugleichen. Kalte Klimazonen erfordern auch Frostkontrolle und Feuchtigkeitsausgleich, was die thermische Komplexität erhöht. Der russische Markt für das Wärmemanagement von Rechenzentren profitiert von Energieeffizienzvorgaben, die an ESG-Ziele gebunden sind. Investoren suchen nach Infrastruktur, die Umweltziele erreichen kann, ohne die Betriebszeit zu beeinträchtigen. Thermische Innovationen sind jetzt entscheidend für sowohl wirtschaftliche als auch regulatorische Konformität. Lokale Anbieter konkurrieren, indem sie regionsspezifische Kühlmodule anbieten.

Edge-Implementierungen und IoT-Integration beschleunigen den Bedarf an skalierbarer thermischer Infrastruktur

Der Ausbau von Smart Cities, 5G-Netzwerken und IoT-Geräten erhöht die Edge-Computing-Implementierungen. Diese verteilten Knoten erfordern kompakte und skalierbare Kühlelemente. Mikro-Rechenzentren müssen in unterschiedlichen Umgebungen betrieben werden, was robuste und flexible thermische Designs erfordert. Flüssigkeitsbasierte und passive Kühltechnologien unterstützen das Wachstum von Edge in abgelegenen Gebieten. Softwaregesteuerte Optimierung verbessert die Temperaturkontrolle über verteilte Systeme hinweg. Akteure des russischen Marktes für das Wärmemanagement von Rechenzentren investieren in Edge-fähige Kühlportfolios. Diese Trends schaffen neue Möglichkeiten für modulare, einfach zu installierende Thermaleinheiten. Die Expansion von Edge unterstützt die Nachfrage über große Knotenpunkte hinaus und in sekundäre Städte und Industriegebiete hinein.

- Zum Beispiel hat Vertiv adiabatische Free-Cooling-Kühler Liebert AFC und Liebert PDX-Systeme mit EconoPhase auf dem Moscow One Campus von IXcellerate eingesetzt, was den Energieverbrauch für Kühlung erheblich reduziert und partielle PUE-Werte von bis zu 1,05 in hochdichten Datenhallen ermöglicht.

Markttrends

Flüssigkeitskühltechnologien finden verstärkt Anwendung in Hyperscale- und Colocation-Rechenzentren

Direkt-zu-Chip- und Immersionskühltechnologien gewinnen in Hyperscale-Einrichtungen in Russland an Dynamik. Betreiber, die Dichten über 30 kW pro Rack anstreben, setzen Flüssigkeitskühlung ein, um die Wärmeabfuhr zu verbessern. Immersionskühlung wird in KI- und Krypto-Mining-Setups eingesetzt, wo thermische Lasten intensiv sind. Rücktür-Wärmetauscher mit Flüssigkeitszirkulation verbessern den Energietransfer, ohne die Lüfterlast zu erhöhen. Die Trends auf dem russischen Markt für Rechenzentrumsthermomanagement zeigen eine stetige Migration von herkömmlichen luftgekühlten Systemen zu flüssigkeitsbasierten Designs. Anbieter bieten jetzt integrierte Systeme mit eingebauten Pumpen, Verteilern und Wärmetauschern an. Die Akzeptanz ist bei Neubauten am stärksten, obwohl auch Nachrüstungen zunehmen.

Softwareoptimierung und prädiktive Analysen gestalten das Management von Thermobetrieben neu

Anbieter integrieren KI-gesteuerte Module in die Kühlinfrastruktur, um Echtzeit-Thermoanalysen zu ermöglichen. Rechenzentrumsbetreiber nutzen maschinelle Lernmodelle, um Wärmebereiche vorherzusagen und den Luftstrom zu optimieren. Softwaredefiniertes Thermomanagement verkürzt die Reaktionszeit auf Laständerungen und verbessert die Effizienz. DCIM-Plattformen integrieren Thermodashboards für Sichtbarkeit und Automatisierung. Der russische Markt für Rechenzentrumsthermomanagement profitiert von der zunehmenden Akzeptanz intelligenter Kühlsteuerungen. CFD-Simulationen werden in der Planungsphase eingesetzt, um Hotspots zu minimieren. Prädiktive Steuerung hilft, den Bedarf an mechanischer Kühlung zu senken und Betriebsenergie zu sparen. Software ist nun ein wesentlicher Bestandteil ganzheitlicher Thermomanagementlösungen.

Hohe Investitionen in modulare Kühlsysteme zur Unterstützung skalierbarer Bereitstellungen

Modulare Kühleinheiten gewinnen an Beliebtheit aufgrund der schnelleren Einrichtungszeit und der leichten Skalierbarkeit. Diese vorgefertigten Systeme unterstützen eine schnelle Expansion, ohne den Betrieb zu stören. Reihen- und rackbasierte Einheiten ermöglichen eine präzise Temperaturkontrolle in isolierten Zonen. Betreiber bevorzugen modulare Einheiten für Edge- und Unternehmen-Bereitstellungen. Die Trends auf dem russischen Markt für Rechenzentrumsthermomanagement zeigen eine zunehmende Nutzung von containerisierten Kühlkapseln. Diese Systeme reduzieren die Installationszeit und die Investitionskosten. Anbieter bieten jetzt modulare Kits einschließlich Luftstromgeräte, Sensoren und intelligenter Steuerungen an. Skalierbare Thermoinfrastruktur ist entscheidend für die Verwaltung dynamischer Arbeitslasten.

Fernwärme- und Wärmerückgewinnungstechnologien gewinnen strategisches Interesse

Betreiber erkunden Möglichkeiten, Abwärme aus Rechenzentren in nahegelegenen Wohn- oder Industrieheiznetzen wiederzuverwenden. Russlands kaltes Klima bietet großes Potenzial für die Wärmerückgewinnung durch wasserbasierte Kreisläufe. Urbane Rechenzentren erwägen die Integration in kommunale Fernwärmenetze. Einige Anbieter bieten modulare Systeme mit Wärmetauschern an, die die thermische Leistung erfassen. Die Akteure des russischen Marktes für Rechenzentrumsthermomanagement erkennen die langfristigen wirtschaftlichen und ökologischen Vorteile der Wärmerückgewinnung. Projekte in Moskau und Kasan erforschen Pilot-Wärmetransfersysteme. Diese Bemühungen stehen im Einklang mit Nachhaltigkeitszielen und verbessern die Zusammenarbeit zwischen öffentlichem und privatem Sektor.

Marktherausforderungen

Raue klimatische Bedingungen und Infrastrukturbegrenzungen beeinflussen das Design von Kühlsystemen

Russlands weite Geografie bringt extreme Kälte in nördlichen Gebieten und Hitze in südlichen Zonen mit sich, was das Systemdesign kompliziert. Saisonale Schwankungen stellen eine Herausforderung für die stabile Temperaturkontrolle dar, insbesondere für Einrichtungen, die Außenluft zur freien Kühlung nutzen. Die Ausrüstung muss schnellen Wetteränderungen standhalten, ohne die internen Temperaturbereiche zu beeinträchtigen. Feuchtigkeit und Frostgefahr erfordern zusätzliche Isolierung und Abtaufunktionen. Marktteilnehmer im Bereich der thermischen Verwaltung von Rechenzentren in Russland müssen Systeme entwerfen, die widerstandsfähig gegen große Temperaturschwankungen sind. Die Infrastruktur in abgelegenen Gebieten fehlt es an stabiler Stromversorgung und Konnektivität, was die Einführung fortschrittlicher Systeme einschränkt. Raue Klimabedingungen erhöhen die Wartungskosten und verkürzen die Lebensdauer der Geräte.

Lieferkettenbeschränkungen und Importabhängigkeit beeinflussen die Verfügbarkeit von thermischen Geräten

Sanktionen und Handelsbeschränkungen begrenzen den Zugang zu globalen Anbietern, was sich auf Lieferzeiten und Preise auswirkt. Viele Komponenten, die in Hochleistungskühlsystemen verwendet werden, sind auf internationale Lieferanten angewiesen. Verzögerungen bei Lieferungen oder eingeschränkte Verfügbarkeit schaffen Integrationsrisiken für Betreiber. Die inländische Fertigungskapazität für fortschrittliche Kühlkomponenten bleibt begrenzt. Der Markt für thermische Verwaltung von Rechenzentren in Russland sieht sich aufgrund der Importabhängigkeit mit höheren Kosten und längeren Bereitstellungszyklen konfrontiert. Lokale Anbieter kämpfen darum, die steigende Nachfrage nach präzisionsgefertigten Systemen zu erfüllen. Dies begrenzt das Modernisierungstempo und beeinträchtigt die Wettbewerbsfähigkeit gegenüber globalen Benchmarks.

Marktchancen

Erweiterung von Edge- und modularen Rechenzentren eröffnet neue Kühlanwendungen

Das Wachstum von Edge- und Mikro-Rechenzentren in ländlichen und industriellen Gebieten schafft Nachfrage nach flexiblen thermischen Systemen. Kompakte Flüssigkeits- und Hybridkühleinheiten unterstützen Umgebungen mit begrenztem Platz. Diese Anwendungen benötigen stromsparende und wartungsfreundliche Lösungen. Marktteilnehmer im Bereich der thermischen Verwaltung von Rechenzentren in Russland können von der Bereitstellung lokalisierter und robuster thermischer Lösungen profitieren. Vorgefertigte Kits, die für den Plug-and-Play-Einsatz konzipiert sind, bieten starken kommerziellen Wert. Anbieter, die sich auf die Digitalisierung ländlicher Gebiete und IoT-Einführungen konzentrieren, finden neue Einnahmequellen.

Nachhaltigkeitsziele und ESG-Berichterstattung treiben die Nachfrage nach grünen Kühllösungen an

Betreiber müssen sich an Energieeffizienzziele anpassen und Emissionen reduzieren. Dies treibt Investitionen in Systeme mit niedrigem PUE und alternative Kühlansätze voran. Der Markt für thermische Verwaltung von Rechenzentren in Russland sieht Interesse an Systemen mit natürlichen Kältemitteln, Wärmerückgewinnung und KI-gesteuerten Steuerungen. Nachhaltige Kühlung erhöht den langfristigen Vermögenswert und verbessert die Attraktivität für Investoren. Anbieter, die messbare Energiesparlösungen bieten, gewinnen einen Marktvorteil. ESG-gesteuerte Beschaffung bevorzugt Anbieter mit nachgewiesener Nachhaltigkeitsleistung.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den russischen Markt für Wärmemanagement in Rechenzentren aufgrund des Wachstums von Hyperscale- und Colocation-Zentren in Moskau und St. Petersburg. Mittlere Rechenzentren folgen und unterstützen Unternehmens-Workloads in Tier-II-Städten. Kleine Zentren wachsen mit der Expansion von Edge- und IoT-Technologien. Große Einrichtungen treiben die Nachfrage nach skalierbaren und hochkapazitiven Kühlsystemen an, einschließlich flüssiger und hybrider Modelle.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, insbesondere direkte Luft- und Heiß-/Kaltgang-Eindämmungsmethoden in mittelgroßen Einrichtungen. Flüssigkeitsbasierte Kühlung – insbesondere Direct-to-Chip und Immersion – wächst jedoch bei Hochdichtezentren. Hybridsysteme, die beides kombinieren, werden zunehmend zur Effizienz- und Kostenbalance eingesetzt. Thermoelektrische und Phasenwechseltechnologien bleiben Nischenlösungen, könnten jedoch in spezialisierten Anwendungen wachsen.

Nach Komponente

Hardware bildet den Kern der thermischen Investitionen, mit einem dominanten Anteil an Kühlern, Wärmetauschern und Luftstromgeräten. Die Softwareeinführung wächst aufgrund von KI-Optimierung und DCIM-Integration. Dienstleistungen wie Nachrüstungen und Fernüberwachung gewinnen an Bedeutung, insbesondere bei älteren Einrichtungen, die auf moderne Standards aufgerüstet werden.

Nach Hardware

Kühlgeräte und Kühler halten den größten Anteil aufgrund hoher Kapitalzuweisungen für die Kernkühlung. Wärmetauscher und Luftstromgeräte unterstützen die Temperaturkontrolle auf Rack-Ebene. Rohrleitungen und Verteilung bleiben entscheidend für Flüssigkeitssysteme. Andere Komponenten wie Temperatursensoren und Bypass-Ventile erhöhen die Effizienz auf Systemebene.

Nach Software

DCIM-Dashboards und KI-Optimierungstools werden weit verbreitet für die Echtzeit-Kühlsteuerung eingesetzt. BMS-Module werden in die Integration mit Anlagensystemen verwendet. CFD-Simulationstools gewinnen an Popularität bei Neubauten und Nachrüstungen. Software hilft, Überkühlung zu reduzieren und optimiert den Luftstrom und den Energieverbrauch.

Nach Dienstleistungen

Installation und Inbetriebnahme dominieren aufgrund des stetigen Einsatzes neuer Rechenzentren. Präventive Wartung gewährleistet Kühlzuverlässigkeit und reduziert ungeplante Ausfallzeiten. Nachrüstungen und Upgrades ziehen Investitionen von alternden Einrichtungen an. Monitoring-as-a-Service entsteht in Remote-Betrieben.

Nach Rechenzentrumstyp

Hyperscale- und Colocation-/Cloud-Zentren führen die Ausgaben für Wärmemanagement aufgrund ihrer Größe und Dichte an. Unternehmenszentren bleiben stabil, sind jedoch langsamer bei der Einführung neuerer Kühltechnologien. Edge-/Mikrozentren wachsen am schnellsten und verlangen kompakte und robuste Lösungen für dezentrale Rechenleistungen.

Nach Struktur

Raumbasierte Kühlung bleibt in Alteinrichtungen in Gebrauch, aber Rack- und reihenbasierte Strukturen dominieren neue Einsätze. Rack-basierte Kühlung unterstützt hochdichte IT-Lasten, während reihenbasierte Designs effiziente Gang-Eindämmung bieten. Modulare Aufbauten verbessern die Skalierbarkeit und die Luftstromkontrolle.

Regionale Einblicke

Zentralrussland führt die Marktaktivität mit über 55% Anteil an, getrieben durch Hyperscale-Expansion

Moskau und seine umliegenden Gebiete machen mehr als die Hälfte des russischen Marktes für Wärmemanagement in Rechenzentren aus. Diese Region beherbergt die meisten Hyperscale- und Unternehmen-Rechenzentren, unterstützt durch eine starke IT-Infrastruktur und die Nachfrage nach Cloud-Diensten. Betreiber setzen fortschrittliche Kühlsysteme ein, darunter hybride und flüssige Lösungen. Die regionale regulatorische Klarheit unterstützt auch den stetigen Bau von Rechenzentren. Die Konzentration von Geschäfts-, Finanz- und Technologiebranchen treibt die Marktdominanz an. Investitionen in Wärmetechnik konzentrieren sich hier auf die Sicherstellung der Betriebszeit und die Optimierung des Energieverbrauchs.

- Zum Beispiel beherbergt Moskau das Rechenzentrum Moscow-III von Rostelecom, das sich über 3.500 Quadratmeter erstreckt und Platz für 900 Racks und 10 MW Leistung bietet. Diese Tier-III-Anlage umfasst hochmoderne Kühlsysteme sowie redundante Stromversorgungen für hohe Zuverlässigkeit der Betriebszeit.

Nordwestrussland hält 20 % Marktanteil, angetrieben durch das Wachstum von Colocation in St. Petersburg

St. Petersburg dient als zweitgrößtes Zentrum mit wachsender Präsenz von Colocation- und Cloud-Einrichtungen. Kalte Klimabedingungen ermöglichen es Betreibern, freie Kühlung und Wärmerückgewinnungsmethoden zu nutzen. Anbieter von Wärmesystemen setzen maßgeschneiderte Lösungen ein, um architektonische Einschränkungen in historischen Zonen zu berücksichtigen. Regionale Universitäten und F&E-Zentren fördern auch Edge-Computing und lokalisierte Datenhosting. Der russische Markt für Wärmemanagement in Rechenzentren profitiert von diversifizierter Nachfrage und einem starken Technologie-Ökosystem in dieser Subregion.

- Zum Beispiel verfügt das Rechenzentrum Moscow-One von IXcellerate (relevant für regionale Operationen) über ein flexibles Kühlsystem, das gekühltes Wasser und DX-Einheiten mit N+1-Redundanz kombiniert und auf eine Kapazität von 13,7 MW erweiterbar ist. Es unterstützt 185 Standard-Racks auf 600 Quadratmetern Datenhallen mit einem Design-PUE von 1,4 bei voller Auslastung.

Wolga-, Ural- und sibirische Regionen teilen sich die verbleibenden 25 %, da aufstrebende Cluster entstehen

Städte wie Kasan, Jekaterinburg und Nowosibirsk zeigen steigende Aktivität mit Unterstützung der lokalen Regierung und der industriellen Digitalisierung. Diese Regionen verlangen nach mittelgroßen und Edge-Rechenzentren, oft mit modularen Kühllösungen. Kalte Wetterzonen ermöglichen natürliche Kühlung und reduzieren den Energieverbrauch. Investitionen in Wärmetechnik konzentrieren sich hier auf robuste und skalierbare Systeme. Das Marktwachstum bleibt langsamer als in den zentralen Regionen, zeigt aber starkes Zukunftspotenzial. Anbieter, die in diese Gebiete expandieren, gewinnen einen First-Mover-Vorteil.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Die Wettbewerbslandschaft zeigt eine starke Präsenz globaler HVAC- und Thermallösungsführer sowie lokaler Ingenieurbüros. Vertiv Group Corp. konkurriert mit umfassenden Strom- und Kühlportfolios, die den Anforderungen großer Rechenzentren entsprechen. Daikin und Delta konzentrieren sich auf energieeffiziente Kühler und modulare Systeme, die sowohl für Hyperscale- als auch Colocation-Einrichtungen geeignet sind. Johnson Controls und Airedale betonen integrierte Gebäudesysteme, die die Betriebskosten senken. Rittal und Asetek treiben Nischenkühlungslösungen für hochdichte Racks voran. Black Box und Huawei kombinieren Infrastrukturdienste mit Thermoprodukten, um den Unternehmensbedarf zu decken. Mitsubishi Electric und andere Akteure zielen auf maßgeschneiderte Bereitstellungen für Edge- und Remote-Einrichtungen ab. In diesem Markt bleiben Innovation, lokaler Support und die Gesamtkosten des Eigentums entscheidende Faktoren für die Differenzierung der Anbieter und langfristige Verträge.

Neueste Entwicklungen:

- Im November 2025 kündigte Rittal LLC seine Präsentation integrierter IT-Infrastrukturen und KI-fähiger Flüssigkeitskühlungslösungen auf der SC25 (16.–21. November) an, die auf hochdichte Rechenzentrums-Workloads abzielen.

- Im November 2025 ging Delta eine Partnerschaft mit Siemens für vorgefertigte modulare Rechenzentrumsstromlösungen ein, die Deltas USV, Batterie und Kühlung mit Siemens’ Verteilung kombinieren, um die Bereitstellungszeit in schnell wachsenden Märkten um bis zu die Hälfte zu verkürzen.

- Im August 2025 erwarb Daikin DDC Solutions, einen führenden Anbieter von Rack-Level-Klimatisierung für KI-Rechenzentren, um diese in sein kommerzielles Kühlportfolio zu integrieren und weltweit, beginnend in Nordamerika, zu expandieren.