Sammanfattning:

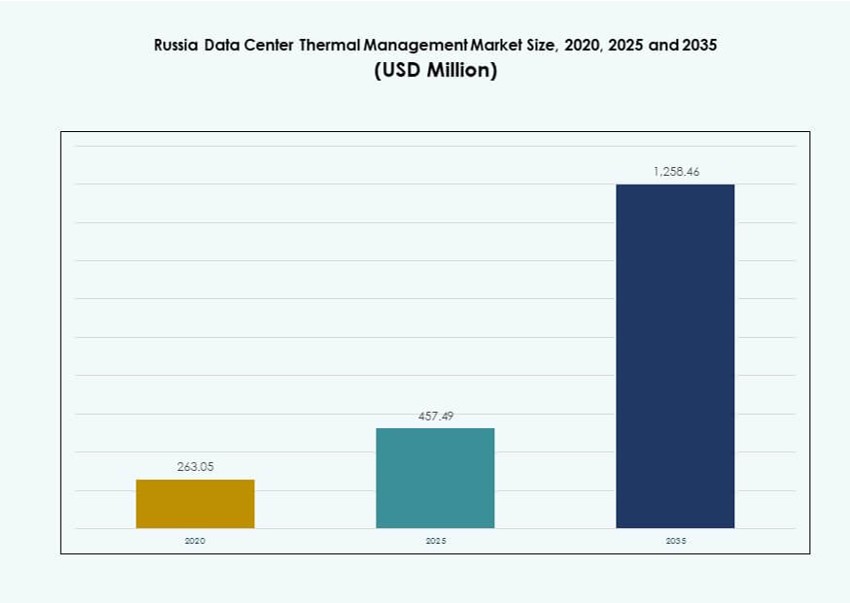

Den ryska marknaden för termisk hantering av datacenter värderades till 263,05 miljoner USD år 2020, ökade till 457,49 miljoner USD år 2025, och förväntas nå 1 258,46 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,59% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den ryska marknaden för termisk hantering av datacenter 2025 |

457,49 miljoner USD |

| Ryska marknaden för termisk hantering av datacenter, CAGR |

10,59% |

| Storlek på den ryska marknaden för termisk hantering av datacenter 2035 |

1 258,46 miljoner USD |

Ökad efterfrågan på högpresterande databehandling, datalokaliseringspolicyer och antagandet av vätskekylning driver marknadstillväxten. Operatörer implementerar AI-optimerade termiska system och övergår från traditionella luftbaserade metoder till hybrid- och vätskebaserad kylning. Expansionen av hyperskaliga, samlokaliserade och edge-anläggningar ökar investeringarna i effektiv och skalbar termisk infrastruktur. Innovation inom kylhårdvara, mjukvara och tjänster förbättrar energianvändning och systemtillförlitlighet. Dessa faktorer positionerar den ryska marknaden för termisk hantering av datacenter som ett strategiskt område för investerare, teknikleverantörer och infrastrukturutvecklare som siktar på långsiktig digital tillväxt.

Centrala Ryssland, inklusive Moskva och dess omgivningar, leder marknaden på grund av hyperskalig koncentration och stark efterfrågan från företag. Nordvästra Ryssland, särskilt Sankt Petersburg, följer med växande samlokaliseringshubbar och gynnsamma kylförhållanden. Framväxande kluster i regioner som Kazan, Jekaterinburg och Novosibirsk visar ökat intresse drivet av industriell digitalisering och smarta stadsprojekt. Kalla klimat i flera zoner stödjer energieffektiva design och möjligheter för återanvändning av spillvärme. Denna regionala mångfald formar implementeringsstrategier över hela marknaden.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande högdensitetsarbetsbelastningar i större städer kräver avancerade kylningslösningar

Rysslands ökande användning av högpresterande datorer, AI-kluster och GPU-intensiva arbetsbelastningar driver efterfrågan på precisa termiska system. Städer som Moskva och Sankt Petersburg har datacenter som opererar med högre rackdensiteter, ofta över 20 kW per rack. Dessa belastningar kräver vätskekylsystem och avancerad luftflödeskontroll för att upprätthålla tillförlitlighet. Operatörer använder direkt-till-chip och bakdörrsvärmeväxlare för att förhindra termiska toppar. Efterfrågan på kylning på racknivå driver uppgraderingar i äldre centra. Den ryska marknaden för termisk hantering av datacenter gynnas av övergången till modulära, högpresterande system. Investerare ser uppgraderingar av termisk infrastruktur som nödvändiga för att säkerställa drifttid. Antagandet av ny kylteknik är direkt kopplat till datacenterexpansion och modernisering.

Inhemska datalokaliseringspolicys stöder infrastrukturutveckling och kylinvesteringar

Lagar om datasuveränitet kräver att företag lagrar och bearbetar medborgardata inom Rysslands gränser. Detta har lett till en stark inhemsk expansion av datacenter, vilket skapar efterfrågan på termiska system. Statliga regleringar har påskyndat byggandet av lokala anläggningar, vilket ökar efterfrågan på effektiv kylutrustning. Operatörer skalar upp infrastrukturen i sekundära städer, vilket ökar de regionala kylbehoven. Tillväxten av edge-datacenter stöder också småskaliga kylinstallationer. Tillväxten på den ryska marknaden för termisk hantering av datacenter är nära kopplad till dessa regulatoriska drivkrafter. Hårdvaru- och tjänsteleverantörer gynnas av lokaliserade infrastrukturmandat. Strategisk efterlevnad av datahosting driver kontinuerlig efterfrågan på kyluppgraderingar.

- Till exempel är Rostelecoms Moscow-IV datacenter en Tier IV-anläggning under utveckling i Moskva med en planerad kapacitet på 17 MW. Det har redundant infrastruktur och avancerade kylsystem designade för att stödja företagskolokation och hög tillgänglighet.

Övergång mot energieffektivitet och lägre PUE i tuffa driftsförhållanden

Operatörer strävar efter att minska power usage effectiveness (PUE) och förbättra energieffektiviteten i kallare regioner. Även om omgivande luft kan stödja fri kylning, måste den termiska designen anpassas till säsongsvariationer. Många anläggningar använder nu hybridsystem som kombinerar vätske- och luftkylning för att balansera energianvändningen. Kalla klimat kräver också frostkontroll och fuktbalansering, vilket ökar den termiska komplexiteten. Den ryska marknaden för termisk hantering av datacenter gynnas av energieffektivitetsmandat kopplade till ESG-mål. Investerare söker infrastruktur som kan uppfylla miljömål utan att kompromissa med drifttiden. Termiska innovationer är nu kritiska för både ekonomisk och regulatorisk efterlevnad. Lokala leverantörer konkurrerar genom att erbjuda regionsspecifika kylmoduler.

Edge-distributioner och IoT-integration påskyndar behovet av skalbar termisk infrastruktur

Utbyggnaden av smarta städer, 5G-nätverk och IoT-enheter ökar edge computing-distributioner. Dessa distribuerade noder kräver kompakta och skalbara kylaggregat. Mikrodatasystem måste fungera i varierande miljöer, vilket kräver robusta och flexibla termiska designer. Vätskebaserade och passiva kylteknologier stöder edge-tillväxt i avlägsna områden. Programvarudriven optimering förbättrar temperaturkontrollen över distribuerade system. Aktörer på den ryska marknaden för termisk hantering av datacenter investerar i edge-klara kylportföljer. Dessa trender skapar nya möjligheter för modulära, lättinstallerade termiska enheter. Edge-expansionen stöder efterfrågan bortom stora nav och in i sekundära städer och industriella zoner.

- Till exempel, Vertiv implementerade Liebert AFC adiabatisk frikyla och Liebert PDX-system med EconoPhase på IXcellerates Moscow One-campus, vilket avsevärt minskade kylenergiförbrukningen och möjliggjorde partiella PUE-nivåer så låga som 1,05 i högdensitetsdatarum.

Marknadstrender

Vätskekylningstekniker ser ökad användning i hyperscale och colocation datacenter

Direkt-till-chip och nedsänkningskylningstekniker får fart i hyperscale-anläggningar i Ryssland. Operatörer som siktar på densiteter över 30 kW per rack använder vätskekylning för att förbättra värmeborttagning. Nedsänkningskylning används i AI- och kryptovalutagruvor där värmelasterna är intensiva. Bakdörrsvärmeväxlare som använder vätskecirkulation förbättrar energitransfer utan att öka fläktbelastningen. Trender inom Rysslands datacenter för termisk hantering visar en stadig migration från äldre luftkylda system till vätskebaserade designer. Leverantörer erbjuder nu integrerade system med inbyggda pumpar, manifolder och värmeväxlare. Användningen är starkast bland nya byggnader, även om ombyggnader ökar.

Mjukvaruoptimering och prediktiv analys omformar termisk operationshantering

Leverantörer integrerar AI-drivna moduler i kylinfrastrukturen för att möjliggöra realtids termisk analys. Datacenteroperatörer använder maskininlärningsmodeller för att förutsäga värmezoner och optimera luftflödet. Programvarudefinierad termisk hantering minskar svarstiden för lastförändringar och förbättrar effektiviteten. DCIM-plattformar integrerar termiska instrumentpaneler för synlighet och automatisering. Rysslands datacenter för termisk hantering drar nytta av växande användning av intelligenta kylkontroller. CFD-simuleringar används i designplanering för att minimera värmefläckar. Prediktiv kontroll hjälper till att minska behovet av mekanisk kylning, vilket sparar driftsenergi. Programvara är nu en central del av holistiska termiska hanteringslösningar.

Höga investeringar i modulära kylsystem för att stödja skalbara distributioner

Modulära kylaggregat blir populära på grund av snabbare installationstid och enkel skalbarhet. Dessa prefabricerade system stödjer snabb expansion utan att störa verksamheten. Radbaserade och rackbaserade enheter möjliggör exakt temperaturkontroll i isolerade zoner. Operatörer föredrar modulära enheter för edge- och företagsdistributioner. Trender inom Rysslands datacenter för termisk hantering visar ökad användning av containeriserade kylkapslar. Dessa system minskar installationstid och kapitalkostnader. Leverantörer erbjuder nu modulära kit inklusive luftflödesenheter, sensorer och smarta kontroller. Skalbar termisk infrastruktur är nyckeln till att hantera dynamiska arbetsbelastningar.

Fjärrvärme och värmeåtervinningstekniker får strategiskt intresse

Operatörer utforskar möjligheter att återanvända spillvärme från datacenter i närliggande bostads- eller industriella värmenätverk. Rysslands kalla klimat erbjuder stark potential för värmeåtervinning genom vattenbaserade slingor. Urbana datacenter överväger integration med kommunala fjärrvärmenät. Vissa leverantörer erbjuder modulära system med värmeväxlare som fångar upp termisk produktion. Intressenter inom Rysslands datacenter för termisk hantering erkänner långsiktiga ekonomiska och miljömässiga vinster från värmeåteranvändning. Projekt i Moskva och Kazan utforskar pilotprojekt för värmeöverföringssystem. Dessa insatser överensstämmer med hållbarhetsmål och förbättrar offentlig-privat samarbete.

Marknadsutmaningar

Hårda klimatförhållanden och infrastrukturella begränsningar påverkar kylsystemens design

Rysslands stora geografi medför extrem kyla i norra områden och värme i södra zoner, vilket komplicerar systemdesignen. Säsongsvariationer utmanar stabil temperaturkontroll, särskilt för anläggningar som använder utomhusluft för fri kylning. Utrustningen måste tåla snabba väderförändringar utan att kompromissa med interna temperaturområden. Fuktighet och frostrisk kräver extra isolering och avfrostningsfunktioner. Intressenter inom Rysslands datacenter för termisk hantering måste designa system som är motståndskraftiga mot stora termiska svängningar. Infrastrukturen i avlägsna områden saknar stabil ström och uppkoppling, vilket begränsar användningen av avancerade system. Hårda klimat ökar underhållskostnaderna och minskar utrustningens livslängd.

Begränsningar i leveranskedjan och importberoende påverkar tillgängligheten av termisk utrustning

Sanktioner och handelsrestriktioner begränsar tillgången till globala leverantörer, vilket påverkar leveranstider och prissättning. Många komponenter som används i högpresterande kylsystem är beroende av internationella leverantörer. Förseningar i leveranser eller begränsad tillgänglighet skapar integrationsrisker för operatörer. Den inhemska tillverkningskapaciteten för avancerade kylkomponenter är fortsatt begränsad. Rysslands datacenter för termisk hantering står inför högre kostnader och längre implementeringscykler på grund av importberoende. Lokala leverantörer har svårt att möta den ökande efterfrågan på precisionskonstruerade system. Detta begränsar moderniseringstakten och påverkar konkurrenskraften mot globala standarder.

Marknadsmöjligheter

Expansion av Edge och modulära datacenter öppnar nya kylapplikationer

Tillväxten av Edge och mikrodatacenter i landsbygds- och industriområden skapar efterfrågan på flexibla termiska system. Kompakta vätske- och hybridkylaggregat stödjer miljöer med begränsat utrymme. Dessa applikationer behöver lösningar som är energisnåla och underhållsvänliga. Aktörer inom Rysslands datacenter för termisk hantering kan dra nytta av att erbjuda lokala och robusta termiska lösningar. Prefabricerade kit designade för plug-and-play-användning erbjuder starkt kommersiellt värde. Leverantörer som fokuserar på digitalisering av landsbygden och IoT-utbyggnader hittar nya intäktskanaler.

Hållbarhetsmål och ESG-rapportering driver efterfrågan på gröna kylösningar

Operatörer måste anpassa sig till energieffektivitetsmål och minska utsläppen. Detta driver investeringar i system med låg PUE och alternativa kylmetoder. Rysslands datacenter för termisk hantering ser intresse för system med naturliga köldmedier, värmeåtervinning och AI-drivna kontroller. Hållbar kylning ökar långsiktigt tillgångsvärde och förbättrar investerarattraktivitet. Leverantörer som erbjuder mätbara energibesparande lösningar får marknadsfördelar. ESG-driven upphandling gynnar leverantörer med bevisad hållbarhetsprestanda.

Marknadssegmentering

Efter datacenterstorlek

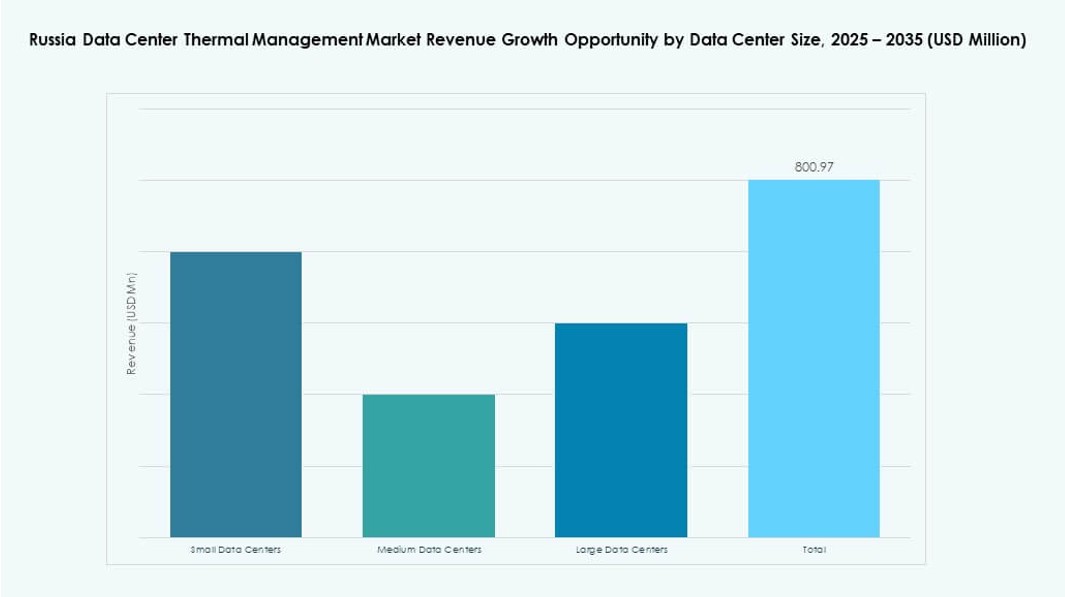

Stora datacenter dominerar den ryska marknaden för termisk hantering av datacenter på grund av hyperskala och colocation-tillväxt i Moskva och St. Petersburg. Medelstora datacenter följer och stöder företagsarbetsbelastningar över Tier II-städer. Små center växer med edge- och IoT-expansion. Stora anläggningar driver efterfrågan på skalbara och högkapacitets kylsystem, inklusive vätske- och hybridmodeller.

Efter Kylteknik

Luftbaserad kylning förblir allmänt använd, särskilt direkt luft och varm/kall gånginnehållningsmetoder i medelstora anläggningar. Dock växer vätskebaserad kylning—särskilt direkt-till-chip och nedsänkning—bland högdensitetscenter. Hybridsystem som kombinerar båda ser ökande adoption för att balansera effektivitet och kostnad. Termoelektriska och fasförändringsteknologier förblir nischade men kan växa i specialiserade applikationer.

Efter Komponent

Hårdvara utgör kärnan i termiska investeringar, med dominerande andel i kylaggregat, värmeväxlare och luftflödesenheter. Programvaruadoption växer på grund av AI-optimering och DCIM-integration. Tjänster som ombyggnader och fjärrövervakning vinner mark, särskilt bland äldre anläggningar som uppgraderar till moderna standarder.

Efter Hårdvara

Kylaggregat och kylare har den största andelen på grund av hög kapitalallokering för kärnkylning. Värmeväxlare och luftflödesenheter stöder racknivå temperaturkontroll. Rördragning och distribution förblir avgörande för vätskeinstallationer. Andra komponenter som termiska sensorer och bypassventiler ökar systemeffektiviteten.

Efter Programvara

DCIM-instrumentpaneler och AI-optimeringsverktyg är allmänt antagna för realtidskontroll av kylning. BMS-moduler används i integration med anläggningssystem. CFD-simuleringsverktyg vinner popularitet i nya byggnader och ombyggnader. Programvara hjälper till att minska överkylning, optimera luftflöde och energiförbrukning.

Efter Tjänster

Installation och driftsättning dominerar på grund av stadig ny datacenterutbyggnad. Förebyggande underhåll säkerställer kylningens tillförlitlighet och minskar oplanerade driftstopp. Ombyggnader och uppgraderingar lockar investeringar från åldrande anläggningar. Övervakning-som-tjänst växer fram i fjärrdrift.

Efter Datacentertyp

Hyperskala och colocation/molncenter leder utgifter för termisk hantering på grund av deras skala och densitet. Företagscenter förblir stabila men långsammare i att anta nyare kylning. Edge/mikrocenter växer snabbast och kräver kompakta och robusta lösningar för decentraliserad databehandling.

Efter Struktur

Rumsbaserad kylning förblir i bruk för äldre center, men rack- och radbaserade strukturer dominerar nya utbyggnader. Rackbaserad kylning stöder högdensitets IT-belastningar, medan radbaserade designer erbjuder effektiv gånginnehållning. Modulära installationer förbättrar skalbarhet och luftflödeskontroll.

Regionala Insikter

Centrala Ryssland Leder Marknadsaktivitet med Över 55% Andel Drivet av Hyperskalaexpansion

Moskva och dess omgivningar står för mer än hälften av Rysslands marknad för termisk hantering av datacenter. Denna region rymmer de flesta hyperscale och företagsdatacenter, stödd av stark IT-infrastruktur och efterfrågan på molntjänster. Operatörer implementerar avancerade kylsystem, inklusive hybrida och flytande lösningar. Regional tydlighet i reglering stöder också stadig konstruktion av datacenter. Koncentrationen av affärs-, finans- och teknikindustrier driver marknadsdominans. Termiska investeringar här fokuserar på drifttidssäkring och energioptimering.

- Till exempel, Moskva rymmer Rostelecoms datacenter Moscow-III, som sträcker sig över 3 500 kvadratmeter med kapacitet för 900 rack och 10 MW effekt. Denna Tier III-anläggning inkluderar toppmoderna kylsystem tillsammans med redundanta strömförsörjningar för hög drifttidssäkerhet.

Nordvästra Ryssland har 20% marknadsandel drivet av colocation-tillväxt i Sankt Petersburg

Sankt Petersburg fungerar som den näst största knutpunkten med växande närvaro av colocation- och molnanläggningar. Kalla klimatförhållanden gör det möjligt för operatörer att utnyttja fri kylning och värmeåtervinningsmetoder. Leverantörer av termiska system implementerar anpassade lösningar för att passa arkitektoniska begränsningar i historiska zoner. Regionala universitet och FoU-nav driver också edge computing och lokaliserad datahosting. Marknaden för termisk hantering av datacenter i Ryssland drar nytta av diversifierad efterfrågan och ett starkt tekniskt ekosystem i denna subregion.

- Till exempel, IXcellerates datacenter Moscow-One (relevant för regionala operationer) har ett flexibelt kylsystem som kombinerar kylt vatten och DX-enheter med N+1 redundans, expanderbart till 13,7 MW kapacitet. Det stöder 185 standardrack över 600 kvadratmeter datahallar med en designad PUE på 1,4 vid full belastning.

Volga, Ural och Sibiriska regioner delar återstående 25% när nya kluster växer fram

Städer som Kazan, Jekaterinburg och Novosibirsk visar ökad aktivitet med stöd från lokala myndigheter och industriell digitalisering. Dessa regioner efterfrågar medelstora och edge-datacenter, ofta med modulära kylsystem. Kalla väderzoner möjliggör naturlig kylning, vilket minskar energiförbrukningen. Termiska investeringar här fokuserar på robusta och skalbara system. Marknadstillväxten är långsammare än i centrala regioner men visar stark framtida potential. Leverantörer som expanderar till dessa områden får fördel av att vara först på plats.

Konkurrensinsikter:

- Vertiv Group Corp.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Johnson Controls International plc

- Airedale International Air Conditioning Ltd.

- Rittal

- Asetek, Inc.

- Black Box Corporation

- Mitsubishi Electric Corporation

- Huawei Technologies Co., Ltd.

Den konkurrensutsatta landskapet visar stark närvaro från globala ledare inom HVAC och termiska lösningar samt lokala ingenjörsföretag. Vertiv Group Corp. konkurrerar genom omfattande kraft- och kylportföljer som matchar stora datacenters behov. Daikin och Delta fokuserar på energieffektiva kylaggregat och modulära system som passar både hyperscale och colocation-anläggningar. Johnson Controls och Airedale betonar integrerade byggnadssystem som sänker driftskostnaderna. Rittal och Asetek driver nischade kylösningar för högdensitetsrack. Black Box och Huawei kombinerar infrastrukturtjänster med termiska produkter för att möta företagsbehov. Mitsubishi Electric och andra aktörer riktar sig mot anpassade installationer för edge- och fjärranläggningar. På denna marknad förblir innovation, lokalt stöd och total ägandekostnad nyckelfaktorer i leverantörsdifferentiering och långsiktiga kontrakt.

Senaste utvecklingen:

- I november 2025 meddelade Rittal LLC att de skulle visa upp integrerad IT-infrastruktur och AI-redo vätskekylning på SC25 (16–21 november), med fokus på högdensitetsdatacenter arbetsbelastningar.

- I november 2025 ingick Delta ett partnerskap med Siemens om prefabricerade modulära datacenterkraftlösningar, som kombinerar Deltas UPS, batteri och kylning med Siemens distribution för att halvera installationstiden på snabbväxande marknader.

- I augusti 2025 förvärvade Daikin DDC Solutions, en ledare inom racknivå luftkonditionering för AI-datacenter, för att integrera med sin kommersiella kylportfölj och expandera globalt med start i Nordamerika.