الملخص التنفيذي:

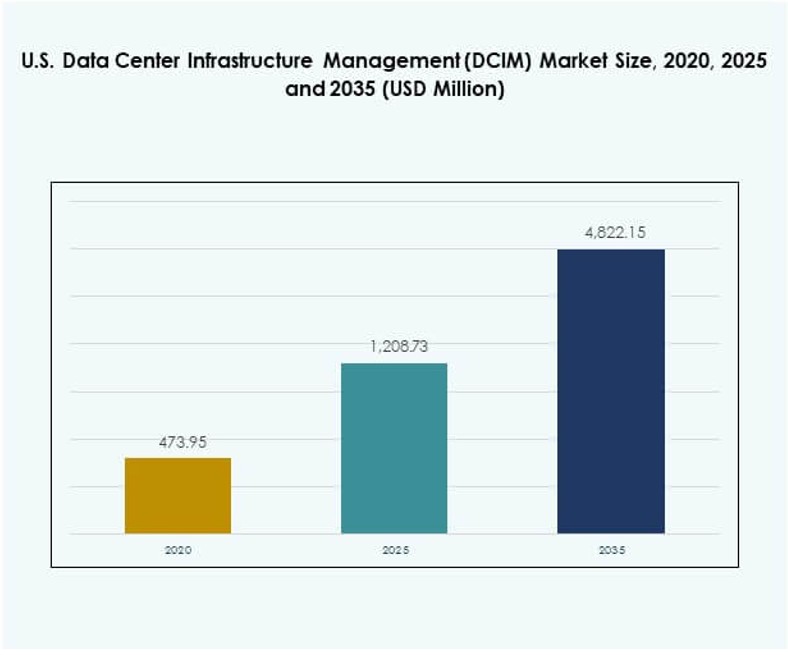

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) بقيمة 473.95 مليون دولار أمريكي في عام 2020، ووصل إلى 1,208.73 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,822.15 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.63% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) لعام 2025 |

1,208.73 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM)، معدل النمو السنوي المركب |

16.63% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) لعام 2035 |

4,822.15 مليون دولار أمريكي |

يقود السوق التبني السريع للذكاء الاصطناعي وإنترنت الأشياء والأتمتة في مراكز البيانات. تركز الشركات على الابتكار في كفاءة الطاقة والتحليلات التنبؤية والبنية التحتية المعيارية لتحسين الأداء وتقليل التكاليف. تلعب دورًا استراتيجيًا للشركات والمستثمرين من خلال تمكين النمو القابل للتوسع، وضمان الاستدامة، وتعزيز المرونة عبر النظم الرقمية. يستمر الطلب على المراقبة الموحدة والشفافية التشغيلية في تسريع الاستثمارات عبر الشركات.

إقليمياً، تقود الولايات المتحدة أمريكا الشمالية في التبني بسبب الوجود القوي للمرافق الضخمة ومزودي السحابة المتقدمين. تهيمن الولايات الشمالية الشرقية مع تجمعات كثيفة لمراكز البيانات، بينما تنمو المنطقة الغربية بسرعة مع الطلب على السحابة والمرافق الضخمة المدعومة بتكامل الطاقة المتجددة. تجذب الولايات الناشئة في الجنوب والغرب الأوسط الاستثمارات من خلال الحوافز الضريبية وتوافر الطاقة الموثوقة وزيادة الطلب المؤسسي، مما يعزز البنية التحتية الرقمية للبلاد بشكل عام.

محركات السوق

تبني الذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات

يحول الذكاء الاصطناعي والأتمتة كفاءة العمليات في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). تستخدم الشركات التحليلات التنبؤية والتعلم الآلي لمراقبة أعباء العمل، وتحسين الطاقة، وإدارة السعة. يقلل الكشف التلقائي عن الأعطال من وقت التوقف ويحسن المرونة. يساعد المنظمات على توسيع البنية التحتية مع تقليل التدخلات اليدوية. يعزز دمج الروبوتات في المراقبة الاستجابة في الوقت الفعلي. يدعم تخصيص الموارد المستند إلى الذكاء الاصطناعي التطبيقات السحابية الأصلية. يرى المستثمرون أن هذه الأتمتة حاسمة لكفاءة التكلفة على المدى الطويل. تكتسب الشركات ميزة تنافسية من خلال تقليل استهلاك الطاقة وإدارة أعباء العمل بذكاء.

- على سبيل المثال، في مارس 2024، أطلقت شركة شنايدر إلكتريك ميزات جديدة للتقارير المستدامة الآلية في منصة EcoStruxure IT DCIM، مما يسمح لمشغلي مراكز البيانات في الولايات المتحدة بأتمتة حساب وتتبع فعالية استخدام الطاقة (PUE) لكل موقع والوصول إلى تحليلات الأداء في الوقت الفعلي، وتصدير البيانات بأمان لتلبية المقاييس التنظيمية بضغطة زر.

الابتكار في كفاءة الطاقة وتصميم مراكز البيانات المستدامة

إعادة تشكيل الابتكار في كفاءة الطاقة سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). يقوم المشغلون بنشر التبريد السائل، وأنظمة الطاقة المعيارية، وأجهزة الاستشعار الذكية لتحسين استخدام الطاقة. يدعم الأهداف المستدامة من خلال تقليل الانبعاثات وخفض التكاليف. تزداد أولوية الشركات لدمج الطاقة المتجددة في منصات DCIM. يقلل التبريد الذكي من درجات فعالية استخدام الطاقة (PUE) عبر المرافق. تعزز أنظمة القياس المتقدمة مراقبة البيئة والتقارير المستدامة. يجذب التصميم الكفء للطاقة الحوافز الحكومية والعملاء من الشركات. هذا الابتكار يؤمن ثقة المستثمرين في الاستقرار التشغيلي طويل الأمد.

الأهمية الاستراتيجية للتوسع في مراكز البيانات القابلة للتوسع والحافة

تظل القابلية للتوسع محركًا أساسيًا لسوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). يتطلب نمو الحوسبة الحافة بنية تحتية لامركزية تُدار من خلال منصات DCIM. يتيح ذلك للمنظمات التوسع بسرعة دون فقدان الرؤية أو التحكم. تستثمر الشركات في الأنظمة السحابية الهجينة ومتعددة السحابة. تطالب الشركات القابلية للتوسع الديناميكي لدعم تطبيقات الذكاء الاصطناعي وشبكات الجيل الخامس. تتكامل حلول DCIM بسلاسة مع مرافق الحافة، مما يخلق رؤية موحدة للبنية التحتية. هذه القدرة تدفع تركيز المستثمرين على التكيف طويل الأمد. تنظر الشركات إلى القابلية للتوسع كركيزة أساسية لمبادرات التحول الرقمي.

- على سبيل المثال، أفادت شركة Vertiv في نتائجها المالية للربع الثاني من عام 2025 أن تراكم الطلبات لديها وصل إلى 8.5 مليار دولار أمريكي، مما يعكس نموًا مزدوج الرقم على أساس سنوي مدفوعًا بالطلب القوي على حلول البنية التحتية لمراكز البيانات والذكاء الاصطناعي عبر الأسواق الأمريكية والعالمية.

التغيرات في استراتيجية تكنولوجيا المعلومات المؤسسية وتكامل السحابة

تتجه استراتيجيات تكنولوجيا المعلومات المؤسسية نحو اعتماد السحابة الهجينة ومتعددة السحابة، مما يعزز النمو في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). يتماشى ذلك مع الطلب على المراقبة الموحدة عبر الأحمال الموزعة. تسعى الشركات إلى تحليلات في الوقت الفعلي لتتبع الأصول وتخطيط السعة. يدمج التحول البنية التحتية المحلية مع خدمات السحابة العامة. تعتمد التطبيقات الأصلية للسحابة بشكل كبير على منصات DCIM للمرونة. تستثمر الشركات لتحقيق الشفافية التشغيلية واستمرارية الخدمة. يعزز هذا التوافق ثقة المستثمرين. يضع التحول DCIM كعنصر مركزي في استراتيجيات التحديث المؤسسي.

اتجاهات السوق

التكامل المتزايد للصيانة التنبؤية المدفوعة بالذكاء الاصطناعي في حلول DCIM

الصيانة التنبؤية المدعومة بالذكاء الاصطناعي أصبحت اتجاهًا مميزًا في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة. تتيح للمشغلين توقع الأعطال قبل حدوث الاضطرابات. تعتمد الشركات على التعلم الآلي للتنبؤ بتدهور المكونات. يعزز وقت التشغيل من خلال جدولة الصيانة بشكل استباقي. تقلل الشركات التكاليف من خلال تحسين دورات حياة المعدات. يتكامل التحليل التنبؤي مع مراقبة البيئة لتقليل كفاءة التبريد. يتبنى مقدمو الخدمات السحابية هذه التقنية لتحقيق المرونة على نطاق واسع. يعترف المستثمرون بهذا الاتجاه كعنصر أساسي للحفاظ على تقديم خدمات تنافسية.

صعود تقنيات التصور الفوري والتوأم الرقمي

تكنولوجيا التوأم الرقمي تظهر كاتجاه تحولي في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة. يقوم المشغلون بتكرار البنية التحتية في بيئة افتراضية للمحاكاة والمراقبة. يتيح التصور الفوري للأداء واستخدام الأصول. تقوم الشركات بتحسين سير العمل من خلال تشغيل النماذج التنبؤية. يحسن الاستعداد لاستعادة الكوارث من خلال اختبار السيناريوهات. تقلل الشركات من الأخطاء من خلال تحسين رسم الخرائط للأصول. يتماشى تبني التوأم الرقمي مع سياسات البنية التحتية الذكية. يرى المستثمرون هذا كعامل محفز للذكاء التشغيلي من الجيل التالي.

تبني منصات DCIM المتكاملة مع الأمن السيبراني لمواجهة التهديدات المتطورة

المناظر المتزايدة للتهديدات السيبرانية تدفع تبني المنصات المتكاملة مع الأمن السيبراني في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة. تبحث الشركات عن حلول موحدة للرؤية التشغيلية ومراقبة الأمان. يتكامل التحكم في الوصول إلى الهوية، واكتشاف الشذوذ، وتقديم تقارير الامتثال. تعطي الشركات الأولوية لنقل البيانات الآمن عبر المرافق الهجينة. يقلل التكامل مع الأمن السيبراني من المخاطر في بيئات تكنولوجيا المعلومات المترابطة. تقود قطاعات المالية والرعاية الصحية التبني بسبب تفويضات الامتثال الصارمة. هذا التحول يؤمن ثقة المستثمرين في المرونة طويلة الأجل. تكتسب الشركات ثقة معززة من العملاء من خلال أطر DCIM الآمنة.

نشر حلول DCIM في مراكز البيانات المعيارية والصغيرة

يتزايد الطلب على مراكز البيانات المعيارية والصغيرة في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة. تتوسع الشركات في البيئات اللامركزية الأقرب إلى المستخدمين النهائيين. يتماشى ذلك مع الحاجة إلى خدمات ذات زمن استجابة منخفض في تطبيقات 5G وIoT. تتطلب المراكز المعيارية منصات DCIM مرنة للمراقبة. تستفيد الشركات منها للنشر السريع دون المساس بالتحكم. تقود الشركات السحابية الأصلية التبني في المناطق الحضرية والنائية. يدعم الاتجاه توسيع البنية التحتية الرقمية القابلة للتوسع. يستهدف المستثمرون هذا القطاع لإمكانياته العالية في النمو.

تحديات السوق

تكاليف التنفيذ العالية وتعقيد التكامل عبر الشركات

تظل تكاليف التنفيذ تحديًا لسوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة. تواجه الشركات ضغوطًا مالية من الاستثمار المسبق في البرمجيات والمستشعرات والموظفين المهرة. يتطلب التخصيص للتكامل مع الأنظمة القديمة. تكافح المنظمات مع جاهزية القوى العاملة ومتطلبات التدريب. تؤجل العديد من الشركات التبني بسبب جداول العائد على الاستثمار غير المؤكدة. تجد الشركات الصغيرة والمتوسطة التكاليف أكثر حظرًا. يجب على البائعين معالجة التسعير المرن لتوسيع الوصول. تؤثر هذه التحديات على وتيرة التبني الإجمالية في الصناعات الرئيسية.

مخاوف أمان البيانات وقيود الامتثال التنظيمي للمشغلين

تشكل مخاوف أمن البيانات تحديًا كبيرًا آخر لسوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). يجب على الشركات الامتثال للوائح صارمة عبر قطاعات الرعاية الصحية والمالية والحكومية. يتضمن ذلك مراقبة معقدة لإقامة البيانات والسيادة. تواجه الشركات ارتفاع تكاليف تدقيق الامتثال. تعقّد تكامل خدمات السحابة الخارجية التوافق التنظيمي. تضر خروقات البيانات بالسمعة وتبطئ التبني. يجب على البائعين إعطاء الأولوية للتشفير المتقدم وأتمتة الامتثال. هذه العوامل تعيق نشر منصات DCIM بسلاسة عبر الصناعات.

فرص السوق

توسع التطبيقات السحابية الأصلية وتكامل البنية التحتية الهجينة

يخلق التوسع السريع للتطبيقات السحابية الأصلية فرصًا في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). يدعم البيئات الهجينة التي تتطلب مراقبة موحدة. تطالب الشركات بأدوات إدارة السعة المتقدمة. يفضل المستثمرون المنصات التي تحسن القابلية للتوسع الهجينة. يمكن لمزودي DCIM تقديم حلول مخصصة للبنى التحتية المعقدة. تتماشى الفرصة مع انتشار الحوسبة الطرفية المتزايدة. سيربح البائعون الذين يركزون على التكامل الهجين حصة في السوق. تعزز الشركات التي تتبنى استراتيجيات سحابية أصلية النمو طويل الأجل لحلول DCIM.

الابتكارات المركزة على الاستدامة والطلب المتزايد على تحسين الطاقة

يخلق الابتكار المركّز على الاستدامة فرصة قوية أخرى في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM). تطالب الشركات بأدوات لمراقبة الطاقة وتقليل الانبعاثات. يتماشى ذلك مع التزامات ESG للشركات والسياسات الخضراء. تستفيد الشركات التي تدمج الطاقة المتجددة من تتبع الكفاءة المدعوم من DCIM. يجذب البائعون الذين يقدمون تحسينًا مستدامًا المشترين من الحكومات والشركات. يركز المستثمرون على المنصات التي تقدم تأثيرًا بيئيًا قابلاً للقياس. تعزز هذه الفرصة المستدامة الوضع التنافسي. يكتسب السوق زخمًا من خلال الحلول الصديقة للبيئة.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) حيث تعطي الشركات الأولوية لمنصات البرمجيات لمراقبة الأصول والسعة والطاقة. تنمو الخدمات بدعم من العمليات المدارة واحتياجات التدريب والاستشارات. يقود الطلب على المنصات المتكاملة تبني الحلول بقوة. تكتسب الخدمات زخمًا في الصناعات التي تفتقر إلى الخبرة التقنية. معًا، يضمنون تنفيذًا فعالًا ونموًا مستدامًا.

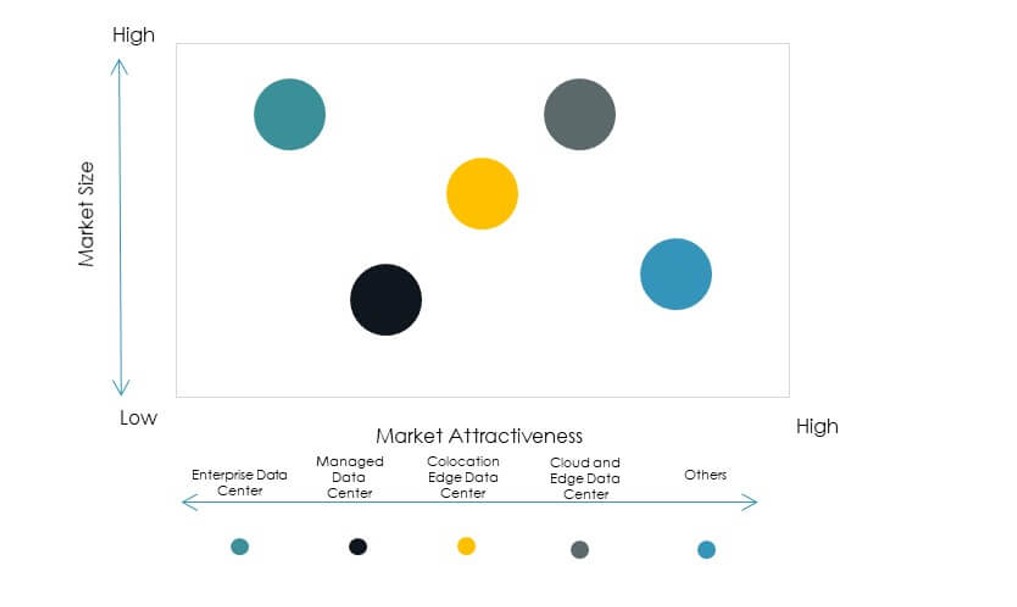

حسب نوع مركز البيانات

تقود مراكز البيانات السحابية والطرفية سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) بسبب زيادة تبني السحابة ومتطلبات زمن الوصول المنخفض. تحتفظ مراكز التواجد المشترك أيضًا بحصة كبيرة حيث تستعين الشركات بإدارة البنية التحتية. تجذب مراكز البيانات المدارة الشركات المتوسطة الحجم التي تسعى لتحقيق الكفاءة في التكاليف. تظل مراكز البيانات المؤسسية ذات صلة بالصناعات المنظمة. يستمر النمو مع تزايد عمليات النشر الهجينة.

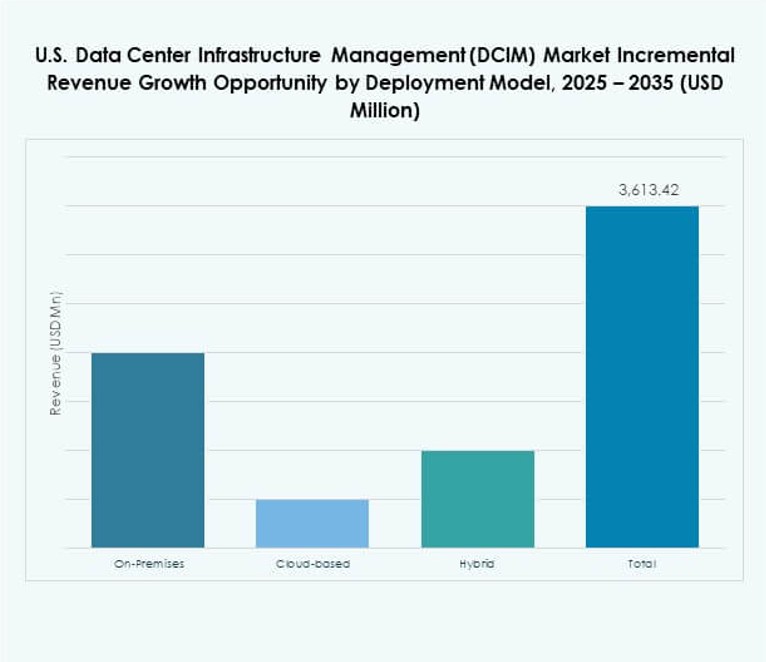

حسب نموذج النشر

يتوسع النشر السحابي بشكل أسرع في سوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM)، مدفوعًا بالمرونة والقابلية للتوسع. تحتفظ النماذج المحلية بحصة في الصناعات المنظمة التي تحتاج إلى السيطرة. يجمع النشر الهجين بين مزايا الاثنين، ويكتسب زخمًا بين الشركات الكبيرة. تقدر الشركات الهجين للمرونة والتخصيص. يعكس توازن القطاع احتياجات البنية التحتية المتنوعة.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة بسبب البنية التحتية المعقدة والعمليات العالمية. تتبنى الشركات الصغيرة والمتوسطة الحلول بشكل متزايد، باحثة عن حلول DCIM فعالة من حيث التكلفة للنمو. تدعم الخدمات المستندة إلى السحابة تبني الشركات الصغيرة والمتوسطة. تستمر الشركات الكبيرة في الاستثمار بكثافة في المرونة والامتثال. يخلق كلا القطاعين فرص نمو متوازنة.

حسب التطبيق / حالة الاستخدام

تحظى مراقبة الطاقة بحصة قوية في سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة، مدعومة بمتطلبات كفاءة الطاقة المتزايدة. تدفع إدارة السعة وتتبع الأصول الكفاءة التشغيلية. تكتسب مراقبة البيئة أهمية من أجل الاستدامة. ترتفع أهمية الذكاء التجاري والتحليل مع سعي الشركات للحصول على رؤى أعمق. يعزز كل تطبيق التبني العام.

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات على سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة بسبب الطلب العالي على رؤية البنية التحتية. تتبنى قطاعات BFSI والرعاية الصحية الحلول من أجل الامتثال والأمان. تقود قطاعات التجزئة والتجارة الإلكترونية النمو من خلال التوسع الرقمي. تستثمر قطاعات الطاقة والمرافق والدفاع في المرونة والكفاءة. يضمن التبني المتنوع استقرار السوق.

الشمال الشرقي للولايات المتحدة يتصدر بحصة قوية

تحظى منطقة الشمال الشرقي بحصة رائدة تبلغ 38% من سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة. تستفيد من كثافة مراكز البيانات العالية في فرجينيا ونيويورك ونيوجيرسي. تقود الشركات في القطاع المالي والرعاية الصحية والحكومة التبني. كما تستفيد من بنية تحتية قوية للاتصال. تركز الشركات التقنية الرائدة عملياتها هنا. تؤمن المنطقة هيمنتها بفضل مرافق الكولوكيشن والسحابة الراسخة.

- على سبيل المثال، يُعتبر مركز البيانات Equinix NY4 في سيكوكس، نيوجيرسي، مركز اتصال رئيسي لقطاع المال في الولايات المتحدة، حيث يستضيف البورصات الرئيسية ومنصات التداول عالي التردد. يوفر اتصالاً محايداً للناقل ووصولاً مباشراً إلى مجموعة واسعة من مزودي الشبكات، مما يجعله محورياً للتداول منخفض التأخير والخدمات المالية في الشمال الشرقي.

الغرب الأمريكي ينمو مع الطلب على السحابة والهايبرسكيل

تشكل المنطقة الغربية نسبة 34% من سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة. تقود كاليفورنيا وأوريغون وواشنطن عمليات النشر السحابية والهايبرسكيل. يعزز وجود مقدمي الخدمات السحابية الرئيسيين التوسع. تكتسب القوة من دمج الطاقة المتجددة في المرافق. تسرع الاستثمارات في وادي السيليكون من التبني. يظهر الغرب كمركز للابتكار والاستدامة.

- على سبيل المثال، في يوليو 2025، أعلنت Avangrid عن اتفاقية شراء طاقة لتزويد أكثر من 100 ميجاوات من مشروع الرياح Leaning Juniper IIB في مقاطعة جيليام، أوريغون، إلى مراكز بيانات Google في ذا داليس.

الجنوب والغرب الأوسط الأمريكي يبرز بفرص التوسع

تحظى مناطق الجنوب والغرب الأوسط مجتمعة بنسبة 28% من سوق إدارة البنية التحتية لمراكز البيانات (DCIM) في الولايات المتحدة. تقود تكساس وأوهايو وأريزونا النمو بفضل الحوافز الضريبية المواتية وتوافر الطاقة. توسع الشركات البنية التحتية لتلبية الطلب الرقمي المتزايد. يجذب الاستثمار في النشر المعياري والحافة. تعزز المرافق المحايدة للناقل التنافسية. تبرز هذه المناطق كحدود نمو رئيسية.

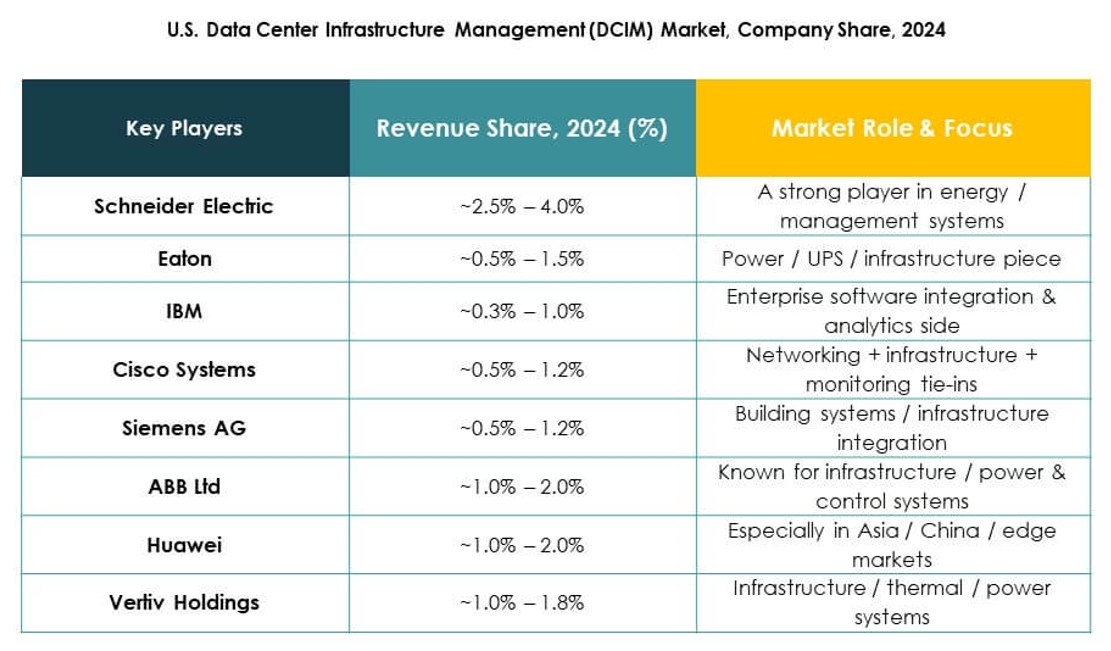

رؤى تنافسية:

- شركة ABB المحدودة

- شركة سيسكو سيستمز

- شركة Device42

- شركة إيتون

- شركة FNT GmbH

- شركة هواوي تكنولوجيز المحدودة

- شركة IBM

- شركة شنايدر إلكتريك SE

- شركة سيمنز AG

- شركة هوليت باكارد إنتربرايز (HPE)

يتميز المشهد التنافسي لسوق إدارة البنية التحتية لمراكز البيانات في الولايات المتحدة (DCIM) بمشاركة قوية من قادة التكنولوجيا العالميين والبائعين المتخصصين. يظهر تنافسًا عاليًا مدفوعًا بالابتكار في المنتجات، والتمايز في الخدمات، والتحالفات الاستراتيجية. يركز اللاعبون الراسخون مثل شنايدر إلكتريك، وفيرتيف، وABB على المنصات الموفرة للطاقة وأنظمة المراقبة الذكية. تدمج سيسكو، وIBM، وHPE التحليلات المتقدمة وقدرات السحابة الهجينة لتلبية طلب المؤسسات. تعزز Device42، وNlyte Software، وSunbird وجودها بحلول متخصصة تستهدف رؤية الأصول والتكامل المبسط. يستمر في التوسع من خلال الاندماجات والاستحواذات واستراتيجيات نمو مراكز البيانات الإقليمية، مما يضمن نظامًا بيئيًا ديناميكيًا ومتطورًا يوازن بين الحجم والابتكار والامتثال التنظيمي.

التطورات الأخيرة:

- في يوليو 2025، كشفت Nlyte Software عن تكامل جديد مع ServiceNow، يهدف إلى أتمتة عمليات الامتثال وإدارة التغيير في مراكز البيانات في الولايات المتحدة، مما يقلل من عبء العمل ويحسن موثوقية التدقيق.

- في مايو 2024، أطلقت Sunbird Inc. “Power IQ 9.0″، أحدث إصدار من برنامج DCIM الخاص بها، والذي يتميز بقدرات متقدمة لمراقبة البيئة وإعداد التقارير تستهدف تقليل استهلاك الطاقة وتعزيز وقت التشغيل في مراكز البيانات في الولايات المتحدة.