Sammanfattning:

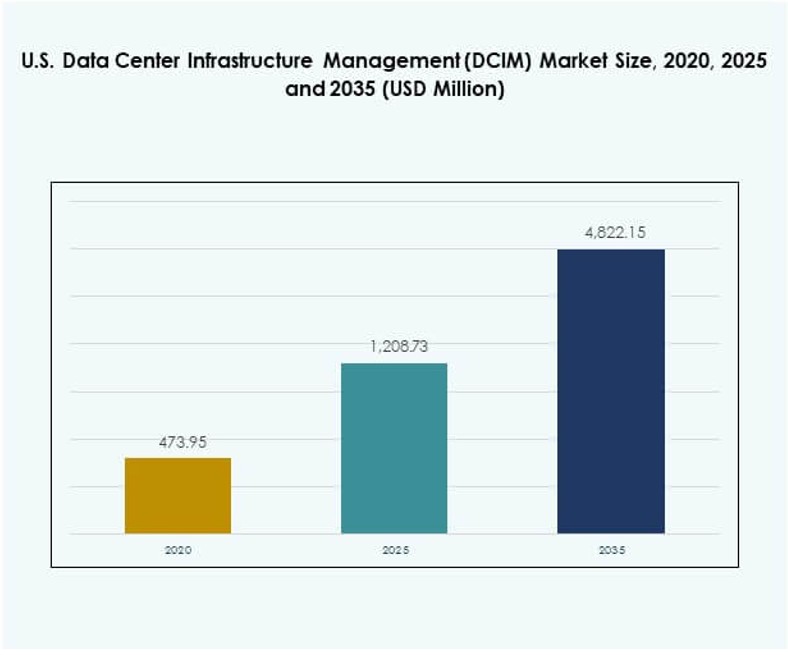

Den amerikanska marknaden för Data Center Infrastructure Management (DCIM) värderades till 473,95 miljoner USD år 2020, nådde 1 208,73 miljoner USD år 2025 och förväntas nå 4 822,15 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,63% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den amerikanska DCIM-marknaden 2025 |

1 208,73 miljoner USD |

| Amerikanska DCIM-marknaden, CAGR |

16,63% |

| Storlek på den amerikanska DCIM-marknaden 2035 |

4 822,15 miljoner USD |

Marknaden drivs av snabb adoption av artificiell intelligens, IoT och automation i datacenter. Företag fokuserar på innovation inom energieffektivitet, prediktiv analys och modulär infrastruktur för att förbättra prestanda och minska kostnader. Det spelar en strategisk roll för företag och investerare genom att möjliggöra skalbar tillväxt, säkerställa hållbarhet och stärka motståndskraften i digitala ekosystem. Efterfrågan på enhetlig övervakning och operativ transparens fortsätter att påskynda investeringar över företag.

Regionalt leder USA Nordamerika i adoption på grund av den starka närvaron av hyperskaliga anläggningar och avancerade molnleverantörer. De nordöstra staterna dominerar med täta datacenterkluster, medan den västra regionen växer snabbt med moln- och hyperskalefterfrågan stödd av integration av förnybar energi. Framväxande stater i söder och Mellanvästern lockar investeringar genom skatteincitament, tillförlitlig krafttillgänglighet och växande efterfrågan från företag, vilket stärker landets övergripande digitala infrastruktur.

Marknadsdrivkrafter

Adoption av artificiell intelligens och automation i datacenterdrift

Artificiell intelligens och automation omvandlar operativ effektivitet på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag använder prediktiv analys och maskininlärning för att övervaka arbetsbelastningar, optimera kraft och hantera kapacitet. Automatisk felupptäckt minskar stilleståndstid och förbättrar motståndskraft. Det hjälper organisationer att skala infrastruktur samtidigt som man minskar manuella ingrepp. Integrationen av robotik i övervakning förbättrar realtidsrespons. AI-baserad resursallokering stödjer molnbaserade applikationer. Investerare ser denna automation som kritisk för långsiktig kostnadseffektivitet. Företag får konkurrensfördelar genom minskad energiförbrukning och smartare arbetsbelastningshantering.

- Till exempel, i mars 2024 lanserade Schneider Electric nya automatiserade funktioner för hållbarhetsrapportering i sin EcoStruxure IT DCIM-plattform, vilket gör det möjligt för amerikanska datacenteroperatörer att automatisera beräkning och spårning av Power Usage Effectiveness (PUE) per plats och få tillgång till realtidsanalys av prestanda, samt att säkert exportera data för att uppfylla regulatoriska krav med ett knapptryck.

Innovation inom energieffektivitet och hållbar datacenterdesign

Innovation inom energieffektivitet omformar den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Operatörer implementerar vätskekylning, modulära kraftsystem och smarta sensorer för att optimera energianvändningen. Det stödjer hållbarhetsmål genom att minska utsläpp och sänka kostnader. Företag prioriterar i allt högre grad integration av förnybar energi i DCIM-plattformar. Intelligent kylning sänker PUE-poäng över anläggningar. Avancerade mätsystem förbättrar miljöövervakning och hållbarhetsrapportering. Energieffektiv design lockar statliga incitament och företagskunder. Denna innovation säkrar investerarnas förtroende för långsiktig operativ stabilitet.

Strategisk betydelse av skalbarhet och utbyggnad av Edge-datacenter

Skalbarhet förblir en kärndrivkraft för den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Tillväxten av edge computing kräver decentraliserad infrastruktur som hanteras genom DCIM-plattformar. Det möjliggör för organisationer att snabbt skala upp utan att förlora synlighet eller kontroll. Företag investerar i hybrid- och multicloud-ekosystem. Företag kräver dynamisk skalbarhet för att stödja artificiell intelligens och 5G-applikationer. DCIM-lösningar integreras sömlöst med edge-anläggningar och skapar enhetlig infrastrukturöversikt. Denna förmåga driver investerarnas fokus på långsiktig anpassningsförmåga. Företag ser skalbarhet som en grundläggande pelare för digitala transformationsinitiativ.

- Till exempel rapporterade Vertiv i sina finansiella resultat för Q2 2025 att deras orderstock nådde 8,5 miljarder USD, vilket återspeglar tvåsiffrig tillväxt år över år, drivet av stark efterfrågan på datacenter- och AI-infrastrukturlösningar över USA och globala marknader.

Förändringar i företags-IT-strategi och molnintegration

Företags-IT-strategier skiftar mot hybrid- och multicloud-adoption, vilket driver tillväxten på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Det stämmer överens med efterfrågan på enhetlig övervakning över spridda arbetsbelastningar. Företag söker realtidsanalys för tillgångsspårning och kapacitetsplanering. Skiftet integrerar lokal infrastruktur med offentliga molntjänster. Molnbaserade applikationer förlitar sig starkt på DCIM-plattformar för motståndskraft. Företag investerar för att uppnå operativ transparens och kontinuitet i tjänster. Denna anpassning stärker investerarnas förtroende. Skiftet positionerar DCIM som centralt för företags moderniseringsstrategier.

Marknadstrender

Ökad integration av AI-driven prediktivt underhåll i DCIM-lösningar

AI-driven prediktivt underhåll blir en avgörande trend på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Det gör det möjligt för operatörer att förutse fel innan störningar inträffar. Företag förlitar sig på maskininlärning för att förutsäga komponentnedbrytning. Det förbättrar drifttiden genom att proaktivt schemalägga underhåll. Företag minskar kostnader genom optimerade utrustningslivscykler. Prediktiv analys integreras med miljöövervakning för att minska kylineffektivitet. Molntjänstleverantörer antar det för motståndskraft i stor skala. Investerare ser denna trend som avgörande för att upprätthålla konkurrenskraftig tjänsteleverans.

Ökning av realtidsvisualisering och digitala tvillingteknologier

Digital tvillingteknologi framträder som en transformerande trend på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Operatörer replikerar infrastruktur i en virtuell miljö för simulering och övervakning. Det möjliggör realtidsvisualisering av prestanda och resursanvändning. Företag optimerar arbetsflöden genom att köra prediktiva modeller. Det förbättrar katastrofberedskap med scenariotestning. Företag minskar fel genom förbättrad resurskartläggning. Antagandet av digitala tvillingar stämmer överens med smarta infrastrukturpolicies. Investerare ser detta som en katalysator för nästa generations operativ intelligens.

Antagande av cybersäkerhetsintegrerade DCIM-plattformar för att hantera utvecklande hot

Det ökande cyberhotlandskapet driver antagandet av cybersäkerhetsintegrerade plattformar på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag söker enhetliga lösningar för både operativ synlighet och säkerhetsövervakning. Det integrerar identitetsåtkomstkontroll, anomalidetektering och efterlevnadsrapportering. Företag prioriterar säker dataöverföring över hybrida anläggningar. Cybersäkerhetsintegration minskar risker i sammankopplade IT-miljöer. Finans- och hälsosektorer leder antagandet på grund av strikta efterlevnadskrav. Denna förändring säkrar investerarnas förtroende för långsiktig motståndskraft. Företag får ökat förtroende från kunder genom säkra DCIM-ramverk.

Implementering av DCIM-lösningar i modulära och mikrodatacenter

Efterfrågan på modulära och mikrodatacenter ökar på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag expanderar till decentraliserade miljöer närmare slutanvändare. Det stämmer överens med behovet av låg latens i 5G- och IoT-applikationer. Modulära center kräver agila DCIM-plattformar för övervakning. Företag utnyttjar det för snabb implementering utan att kompromissa med kontroll. Molnnativa företag driver antagandet i urbana och avlägsna områden. Trenden stöder skalbar digital infrastrukturutbyggnad. Investerare riktar in sig på detta segment för dess höga tillväxtpotential.

Marknadsutmaningar

Höga implementeringskostnader och komplexitet i integration över företag

Implementeringskostnader förblir en utmaning för den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag står inför ekonomisk press från initiala investeringar i programvara, sensorer och kvalificerad personal. Det kräver anpassning för integration med äldre system. Organisationer kämpar med arbetskraftens beredskap och utbildningskrav. Många företag fördröjer antagandet på grund av osäkra ROI-tidslinjer. Små och medelstora företag finner kostnaderna mer hindrande. Leverantörer måste adressera flexibla prissättningar för att öka tillgängligheten. Dessa utmaningar påverkar den övergripande antagandetakten i nyckelindustrier.

Datasäkerhetsbekymmer och regleringsmässiga efterlevnadskrav för operatörer

Datasäkerhetsproblem utgör ytterligare en betydande utmaning för den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag måste följa strikta regler inom hälso- och sjukvård, finans och offentlig sektor. Det innebär komplex övervakning av dataresidens och suveränitet. Företag står inför ökande kostnader för efterlevnadsrevisioner. Integration av tredjepartstjänster i molnet komplicerar regleringsanpassningen. Dataintrång skadar rykte och bromsar adoptionen. Leverantörer måste prioritera avancerad kryptering och automatisering av efterlevnad. Dessa faktorer hindrar smidig implementering av DCIM-plattformar över olika branscher.

Marknadsmöjligheter

Expansion av molnbaserade applikationer och integration av hybridinfrastruktur

Den snabba expansionen av molnbaserade applikationer skapar möjligheter på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Det stödjer hybrida miljöer som kräver enhetlig övervakning. Företag efterfrågar avancerade verktyg för kapacitetshantering. Investerare föredrar plattformar som optimerar hybrid skalbarhet. DCIM-leverantörer kan leverera skräddarsydda lösningar för komplexa infrastrukturer. Möjligheten är i linje med ökande edge computing-distributioner. Leverantörer som fokuserar på hybridintegration kommer att vinna marknadsandelar. Företag som antar molnbaserade strategier stärker långsiktig tillväxt för DCIM-lösningar.

Hållbarhetsfokuserade innovationer och ökad efterfrågan på energioptimering

Hållbarhetsfokuserad innovation skapar ytterligare en stark möjlighet på den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Företag efterfrågar verktyg för effektövervakning och utsläppsminskning. Det är i linje med företagens ESG-åtaganden och gröna policyer. Företag som integrerar förnybar energi drar nytta av DCIM-aktiverad effektivitetsspårning. Leverantörer som erbjuder hållbar optimering attraherar statliga och företagsköpare. Investerare fokuserar på plattformar som levererar mätbar miljöpåverkan. Denna hållbarhetsmöjlighet stärker konkurrenspositioneringen. Marknaden får momentum genom miljövänliga lösningar.

Marknadssegmentering

Efter komponent

Lösningar dominerar den amerikanska marknaden för Data Center Infrastructure Management (DCIM) då företag prioriterar mjukvaruplattformar för tillgångs-, kapacitets- och effektövervakning. Tjänster växer, stödda av behov av hanterade operationer, utbildning och konsultation. Efterfrågan på integrerade plattformar driver stark lösningsadoption. Tjänster får fäste i branscher som saknar teknisk expertis. Tillsammans säkerställer de effektiv implementering och hållbar tillväxt.

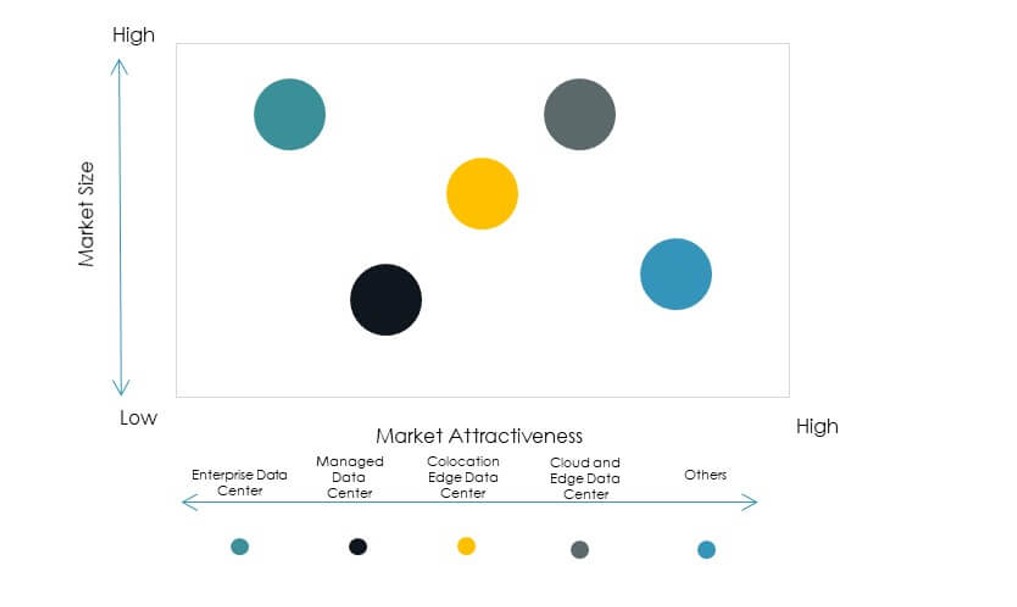

Efter datacentertyp

Moln- och edge-datacenter leder den amerikanska marknaden för Data Center Infrastructure Management (DCIM) på grund av ökande molnanvändning och krav på låg latens. Colocation-center har också en betydande andel då företag outsourcar infrastrukturhantering. Hanterade datacenter attraherar medelstora företag som söker kostnadseffektivitet. Företagsdatacenter förblir relevanta för reglerade branscher. Tillväxten fortsätter när hybridinstallationer blir vanligare.

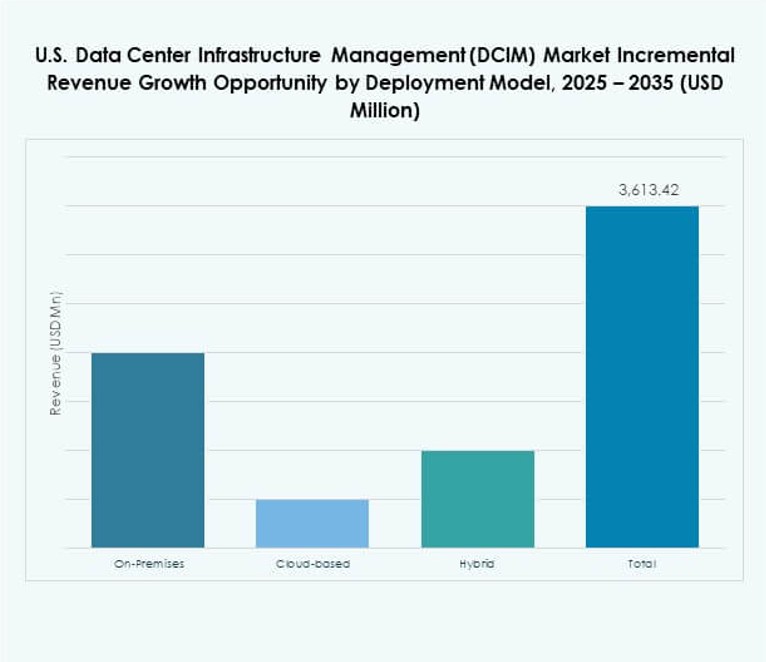

Efter distributionsmodell

Molnbaserad distribution expanderar snabbast på den amerikanska marknaden för Data Center Infrastructure Management (DCIM), drivet av flexibilitet och skalbarhet. Lokala modeller behåller andel i reglerade branscher som behöver kontroll. Hybriddistribution kombinerar fördelarna med båda och får fäste bland stora företag. Företag värderar hybrid för motståndskraft och anpassning. Segmentbalansen speglar olika infrastrukturbehov.

Efter företagsstorlek

Stora företag dominerar den amerikanska marknaden för Data Center Infrastructure Management (DCIM) på grund av komplex infrastruktur och globala operationer. Små och medelstora företag är framväxande användare som söker kostnadseffektiva DCIM-lösningar för tillväxt. Molndrivna tjänster stödjer SME-användning. Stora företag fortsätter att investera kraftigt i motståndskraft och efterlevnad. Båda segmenten skapar balanserade tillväxtmöjligheter.

Efter applikation / användningsfall

Effektövervakning har en stark andel på den amerikanska marknaden för Data Center Infrastructure Management (DCIM), stödd av ökande krav på energieffektivitet. Kapacitetshantering och tillgångsspårning driver operativ effektivitet. Miljöövervakning blir viktigare för hållbarhet. BI och analys ökar när företag söker djupare insikter. Varje applikation stärker den övergripande användningen.

Efter slutanvändarindustri

IT och telekommunikation dominerar den amerikanska marknaden för Data Center Infrastructure Management (DCIM) på grund av hög efterfrågan på infrastrukturinsyn. BFSI och hälso- och sjukvårdssektorerna antar lösningar för efterlevnad och säkerhet. Detaljhandel och e-handel driver tillväxt genom digital expansion. Energi-, verktygs- och försvarssektorer investerar i motståndskraft och effektivitet. Den mångsidiga användningen säkrar marknadsstabilitet.

Nordöstra USA leder med stark andel

Den nordöstra regionen har en ledande andel på 38% av den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Den drar nytta av hög datacenterdensitet i Virginia, New York och New Jersey. Företag inom finans, hälso- och sjukvård och regering driver användningen. Den drar också nytta av stark infrastruktur för anslutning. Ledande teknikleverantörer koncentrerar verksamheten här. Regionen säkrar dominans med etablerade colocation- och molnanläggningar.

- Till exempel är Equinix NY4-datacentret i Secaucus, New Jersey, en viktig sammankopplingsnav för den amerikanska finanssektorn och värd för stora börser och högfrekventa handelsplattformar. Det erbjuder operatörsneutral anslutning och direkt tillgång till ett brett utbud av nätverksleverantörer, vilket gör det centralt för låg latenshandel och finansiella tjänster i nordost.

Västra USA växer med moln- och hyperskalaefterfrågan

Den västra regionen står för en andel på 34% av den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Kalifornien, Oregon och Washington leder moln- och hyperskalautbyggnader. Närvaron av stora molnleverantörer driver expansionen. Den får styrka från integration av förnybar energi i anläggningar. Investeringar i Silicon Valley påskyndar ytterligare användningen. Västra USA framträder som ett nav för innovation och hållbarhet.

- Till exempel, i juli 2025, meddelade Avangrid ett kraftköpsavtal för att leverera mer än 100 MW från sitt Leaning Juniper IIB-vindprojekt i Gilliam County, Oregon, till Googles datacenter i The Dalles.

Södra och Mellanvästra USA framträder med expansionsmöjligheter

De södra och mellanvästra regionerna har tillsammans en andel på 28% av den amerikanska marknaden för Data Center Infrastructure Management (DCIM). Texas, Ohio och Arizona leder tillväxten med gynnsamma skatteincitament och tillgång till kraft. Företag expanderar infrastrukturen för att möta den ökande digitala efterfrågan. Det lockar investeringar i modulära och edge-utbyggnader. Operatörsneutrala anläggningar stärker konkurrenskraften. Dessa regioner framträder som viktiga tillväxtfronter.

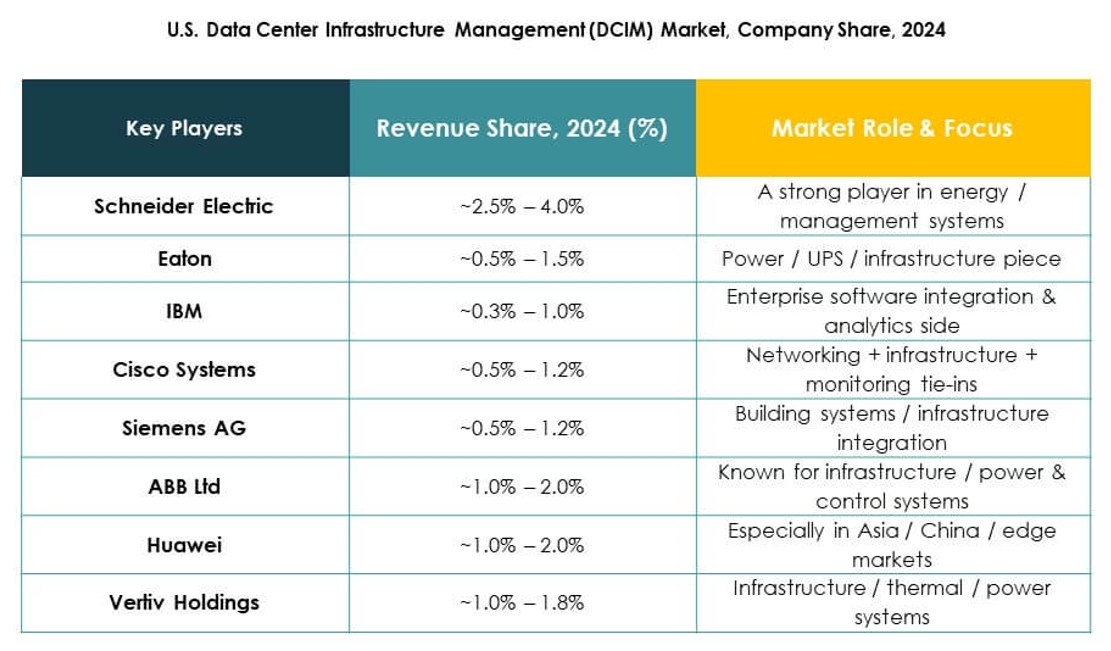

Konkurrensinsikter:

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- Hewlett Packard Företagsversion (HPE)

Den konkurrensutsatta miljön på den amerikanska marknaden för Data Center Infrastructure Management (DCIM) definieras av starkt deltagande från globala teknikledare och specialiserade leverantörer. Den uppvisar hög konkurrens driven av produktinnovation, tjänstedifferentiering och strategiska allianser. Etablerade aktörer som Schneider Electric, Vertiv och ABB fokuserar på energieffektiva plattformar och intelligenta övervakningssystem. Cisco, IBM och HPE integrerar avancerad analys och hybridmolnkapaciteter för att fånga företagsbehov. Device42, Nlyte Software och Sunbird stärker sin närvaro med nischlösningar som riktar sig mot tillgångssynlighet och förenklad integration. Det fortsätter att expandera genom fusioner, förvärv och regionala datacenterstrategier, vilket säkerställer ett dynamiskt och utvecklande ekosystem som balanserar skala, innovation och efterlevnad av regler.

Senaste utvecklingen:

- I juli 2025 avslöjade Nlyte Software en ny integration med ServiceNow, som syftar till att automatisera efterlevnads- och förändringshanteringsprocesser i amerikanska datacenter, minska arbetskraftskostnader och förbättra revisionspålitlighet.

- I maj 2024 lanserade Sunbird Inc. “Power IQ 9.0”, den senaste versionen av deras DCIM-programvara, med avancerade miljöövervaknings- och rapporteringsfunktioner som syftar till att minska energiförbrukningen och förbättra drifttiden i amerikanska datacenter.