Резюме:

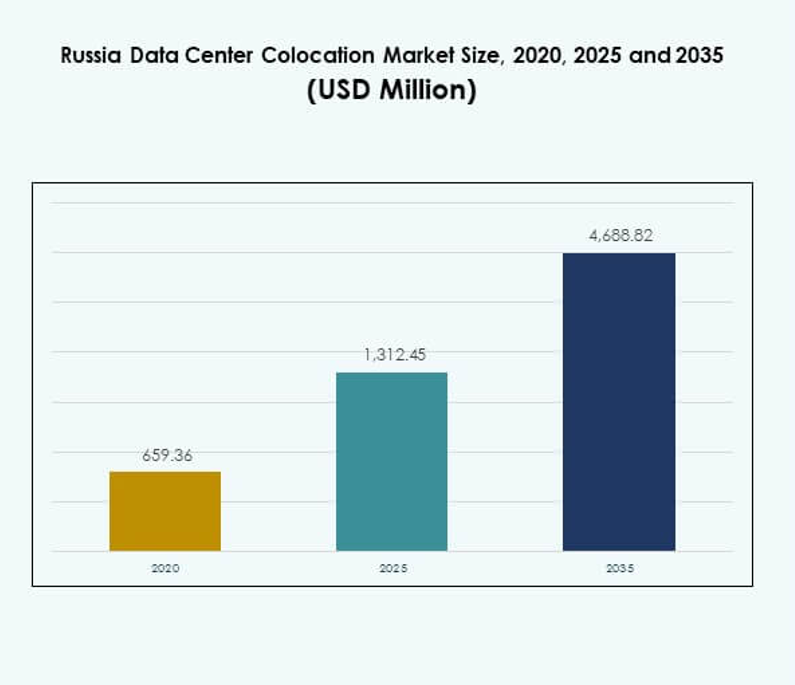

Размер рынка колокации дата-центров в России оценивался в 659,36 млн долларов США в 2020 году, до 1 312,45 млн долларов США в 2025 году и, как ожидается, достигнет 4 688,82 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 13,52% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в России 2025 |

1 312,45 млн долларов США |

| Рынок колокации дата-центров в России, CAGR |

13,52% |

| Размер рынка колокации дата-центров в России 2035 |

4 688,82 млн долларов США |

Растущее внедрение ИИ, периферийных вычислений и гибридных облачных решений стимулирует спрос на передовые услуги колокации. Предприятия сосредотачиваются на масштабируемой инфраструктуре, чтобы снизить капитальные затраты и повысить оперативную гибкость. Рынок колокации дата-центров в России становится стратегически важным для инвесторов и гипермасштабных компаний, стремящихся закрепиться в быстро цифровизирующейся экономике, поддерживаемой развитием отечественных технологий и нормативной поддержкой.

Западная Россия, включая Москву и Санкт-Петербург, лидирует на рынке благодаря надежной связности и концентрации предприятий. Центральные регионы становятся новыми центрами с благоприятной структурой затрат и улучшением доступности электроэнергии. Восточная Россия обладает потенциалом роста, обусловленным промышленной экспансией, логистической инфраструктурой и увеличением инвестиций в периферийные объекты для поддержки региональной цифровой трансформации.

Драйверы рынка

Растущий спрос на инфраструктуру для высокоплотных вычислений и миграцию в облако

В России наблюдается значительное увеличение внедрения облачных технологий, цифровой трансформации и модернизации инфраструктуры предприятий. Предприятия перемещают рабочие нагрузки в колокационные объекты, чтобы снизить капитальные затраты и получить гибкость. Переход к гибридным облачным моделям стимулирует потребность в высокоплотных вычислениях и масштабируемой доступности электроэнергии. Провайдеры колокации строят объекты уровня Tier III и Tier IV, чтобы обеспечить надежность корпоративного уровня. Рынок колокации дата-центров в России стратегически позиционируется для обслуживания финансовых услуг, электронной коммерции и производственного сектора. Бизнес рассматривает его как стабильную и безопасную среду для размещения критически важных систем. Этот рост создает сильный инвестиционный потенциал как для отечественных, так и для иностранных инвесторов.

- Например, Яндекс строит дата-центр мощностью 63 МВт в Калуге, рассчитанный на размещение более 3 800 серверных стоек. Объект нацелен на PUE между 1,07 и 1,09, что отражает сильную ориентацию на энергоэффективность и крупномасштабную облачную инфраструктуру.

Расширение ИИ, Интернета вещей и периферийных вычислений стимулирует модернизацию инфраструктуры

Развертывание ИИ и Интернета вещей расширяют пределы инфраструктуры и увеличивают спрос на обработку с низкой задержкой. Центры обработки данных колокации предлагают близость, масштабируемость и подключение, необходимые для поддержки этих приложений. Принятие периферийных вычислений растет в промышленных, розничных и логистических секторах, создавая сильный спрос на региональные узлы данных. Провайдеры инвестируют в эффективные системы охлаждения и модульные конструкции для поддержки рабочих нагрузок следующего поколения. Российский рынок колокации центров обработки данных выигрывает от быстрой модернизации предприятий и увеличения спроса на вычислительную мощность. Инвесторы рассматривают его как стратегический сектор для долгосрочного роста. Этот сдвиг в инфраструктуре улучшает операционную устойчивость и скорость предоставления услуг.

- Например, Selectel управляет несколькими центрами обработки данных Tier III в Санкт-Петербурге, предлагая услуги колокации с конфигурациями высокой плотности мощности. Компания сосредоточена на масштабируемой инфраструктуре для поддержки облачных и корпоративных рабочих нагрузок в критически важных отраслях.

Сильное нормативное давление и суверенитет данных способствуют росту местной инфраструктуры

Нормативные требования по локализации данных побуждают предприятия размещать данные в пределах национальных границ. Государственные мандаты укрепляют доверие к местной инфраструктуре и стимулируют инвестиции в сертифицированные объекты колокации. Предприятия в сферах банковских услуг, телекоммуникаций и здравоохранения расширяют инфраструктурные площадки для соблюдения нормативных требований. Провайдеры строят новые объекты с надежными системами безопасности и передовыми энергетическими системами. Российский рынок колокации центров обработки данных приобретает стратегическое значение в обеспечении безопасного размещения данных. Это нормативное давление поддерживает развитие более сильной внутренней экосистемы. Оно создает благоприятные условия для долгосрочных инфраструктурных инвестиций.

Растущий интерес со стороны гипермасштабируемых компаний и стратегических инвесторов

Глобальные и региональные гипермасштабируемые компании проявляют растущий интерес к российскому рынку колокации. Они предпочитают партнерства для создания масштабируемой инфраструктуры без полного владения. Высокая доступность энергии и низкие операционные затраты делают рынок привлекательным. Провайдеры колокации расширяют кампусы рядом с крупными мегаполисами, чтобы удовлетворить эти потребности. Российский рынок колокации центров обработки данных становится центром стратегических альянсов между предприятиями и операторами. Это сотрудничество ускоряет цифровизацию и улучшает эффективность сети. Оно позиционирует рынок как ключевую базу цифровой инфраструктуры в Восточной Европе.

Тенденции рынка

Увеличение развертывания модульной и масштабируемой инфраструктуры центров обработки данных

Операторы переходят к модульным проектам объектов для удовлетворения быстро меняющихся потребностей предприятий. Модульные системы позволяют быстро расширять мощность с минимальными операционными сбоями. Этот подход снижает время строительства и операционные риски для провайдеров колокации. Предприятия предпочитают модульные решения за их масштабируемость и низкие первоначальные инвестиции. Российский рынок колокации центров обработки данных принимает этот сдвиг, чтобы привлечь как крупные предприятия, так и малые и средние предприятия. Провайдеры сосредоточены на гибкой емкости, лучшем управлении энергией и эффективной интеграции систем охлаждения. Эта тенденция повышает гибкость инфраструктуры и стимулирует устойчивый рост рынка.

Интеграция решений на основе возобновляемых источников энергии в проектирование объектов

Устойчивое развитие приобретает все большее значение в области развития цифровой инфраструктуры. Операторы внедряют энергоэффективные системы и возобновляемые источники энергии для достижения целей ESG. Колокационные центры инвестируют в передовые технологии охлаждения и оптимизацию использования энергии. Интеграция возобновляемых источников улучшает экономическую эффективность и соответствует целям корпоративной ответственности. Российский рынок колокационных центров отражает этот сдвиг через проекты, связанные с партнерствами в области зеленой энергетики. Это изменение привлекает экологически сознательных клиентов и инвесторов. Оно укрепляет долгосрочную конкурентоспособность и операционную устойчивость.

Рост использования нейтральных к операторам объектов для улучшения вариантов подключения

Компании все чаще ищут нейтральные к операторам колокационные центры для большей гибкости сети. Нейтральные к операторам структуры позволяют нескольким телекоммуникационным провайдерам работать в одном и том же объекте. Эта структура улучшает производительность подключения, резервирование и экономическую эффективность. Она поддерживает приложения с низкой задержкой для финансового, облачного и медиа-секторов. Российский рынок колокационных центров наблюдает рост инвестиций в нейтральные к операторам объекты вблизи городских центров. Эти объекты обслуживают разнообразные клиентские базы и снижают зависимость от сети. Эта тенденция повышает конкурентоспособность рынка и удержание клиентов.

Рост использования инструментов мониторинга и автоматизации на основе ИИ

Инструменты автоматизации трансформируют операции объектов и управление энергией. Системы ИИ в реальном времени контролируют рабочие нагрузки, эффективность охлаждения и использование энергии. Предиктивное обслуживание снижает время простоя и улучшает прозрачность операций. Провайдеры колокации используют ИИ для оптимизации использования пространства и снижения затрат на энергию. Российский рынок колокационных центров внедряет платформы на основе ИИ для укрепления надежности услуг. Автоматизация улучшает клиентский опыт и операционную устойчивость. Эта тенденция отражает переход сектора к умной и эффективной инфраструктуре.

Проблемы рынка

Сложность регулирования и геополитическая обстановка создают барьеры для инвестиций

Соблюдение законов о суверенитете данных и изменяющихся нормативных рамок создает операционную сложность. Геополитические неопределенности влияют на доверие иностранных инвесторов и ограничивают каналы финансирования. Провайдерам необходимо балансировать расширение инфраструктуры с требованиями соблюдения. Доступность энергии остается стабильной, но сталкивается с долгосрочными проблемами устойчивости и ценообразования. Российский рынок колокационных центров ограничен нормативными и дипломатическими давлениями. Эта обстановка делает финансирование и международные партнерства более сложными. Инвесторам и операторам необходимо принимать гибкие стратегии для снижения этих рисков.

Ограниченная волоконно-оптическая связь и региональные инфраструктурные пробелы замедляют расширение

За пределами крупных городских центров сеть инфраструктуры остается недостаточно развитой. Ограниченная волоконно-оптическая связь увеличивает операционные затраты для операторов объектов. Этот пробел ограничивает эффективность передачи данных и препятствует миграции предприятий. Меньшие города сталкиваются с ограничениями электросетей, которые мешают развертыванию объектов уровня Tier III и Tier IV. Российский рынок колокационных центров страдает от неравномерной зрелости инфраструктуры по регионам. Провайдерам необходимо значительно инвестировать в развитие сети, чтобы достичь развивающихся районов. Эта проблема влияет на масштабируемость и доступность услуг по всей стране.

Возможности рынка

Расширение периферийных дата-центров для обслуживания быстрорастущих региональных центров

Спрос на edge computing создает значительный потенциал роста за пределами Москвы и Санкт-Петербурга. Провайдеры колокации могут строить меньшие, гибкие объекты для поддержки местных предприятий. Эти развертывания уменьшают задержку и повышают надежность обслуживания. Рынок колокации дата-центров в России может удовлетворить этот спрос, расширяя свое географическое присутствие. Инвесторы видят большой потенциал в логистике, промышленности и приложениях для умных городов.

Стратегические партнерства с гипермасштабными компаниями и разработчиками возобновляемой энергии

Партнерства могут ускорить расширение инфраструктуры, снижая первоначальные затраты. Гипермасштабные компании приносят крупномасштабные рабочие нагрузки, а разработчики возобновляемой энергии обеспечивают экономически эффективные источники энергии. Это сотрудничество улучшает операционную эффективность и позиционирование в области ESG. Рынок колокации дата-центров в России может использовать эти партнерства для более быстрого масштабирования. Он может стать предпочтительным центром для инвестиций в устойчивую цифровую инфраструктуру.

Сегментация рынка

По типу

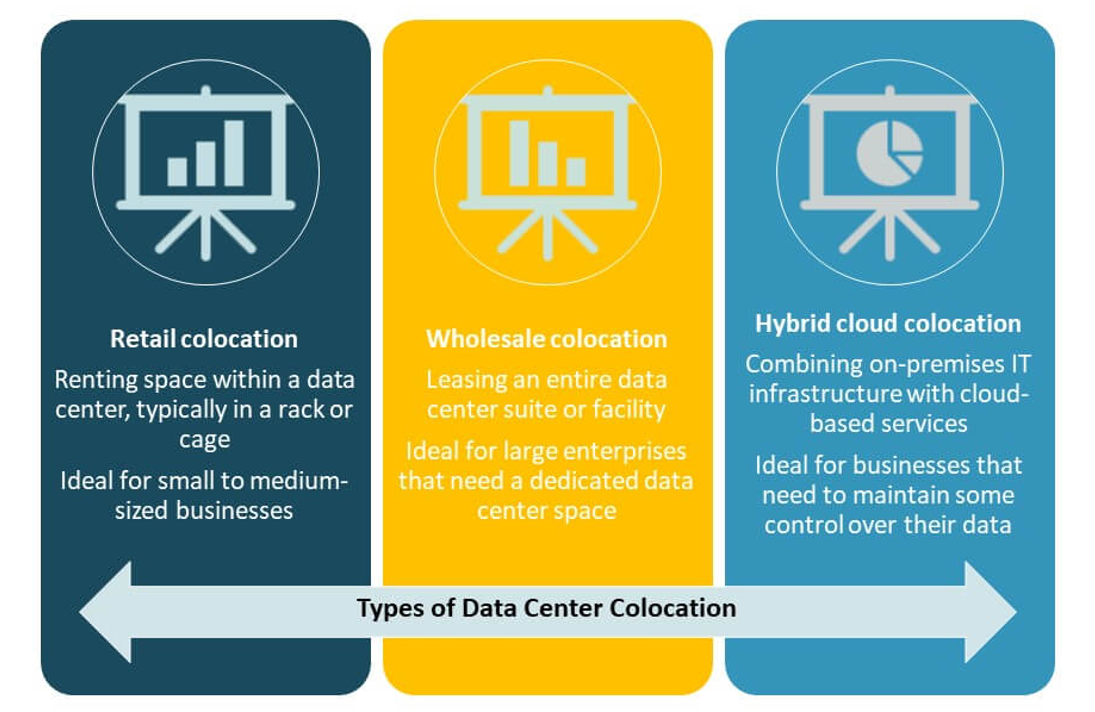

Розничная колокация занимает доминирующую долю благодаря высокому спросу со стороны малых и средних предприятий, ищущих экономически эффективную ИТ-инфраструктуру. Оптовая колокация привлекает гипермасштабные компании, стремящиеся к крупномасштабной емкости. Гибридная облачная колокация растет на фоне увеличения миграции в облако и гибридных ИТ-стратегий. Рынок колокации дата-центров в России выигрывает от сочетания гибких и высокоемкостных моделей обслуживания, которые удовлетворяют различные требования предприятий и поддерживают масштабируемый цифровой рост.

По уровню Tier

Tier III доминирует благодаря балансу надежности и экономической эффективности. Он привлекает предприятия, требующие гарантий времени безотказной работы и операционной устойчивости. Объекты Tier IV набирают популярность среди BFSI и гипермасштабных компаний, которые придают приоритет максимальной избыточности. Tier I и Tier II остаются ограниченными для некритичных рабочих нагрузок. Рынок колокации дата-центров в России демонстрирует значительные инвестиции в обновления Tier III, обеспечивая соблюдение соглашений об уровне обслуживания и минимизацию риска простоя.

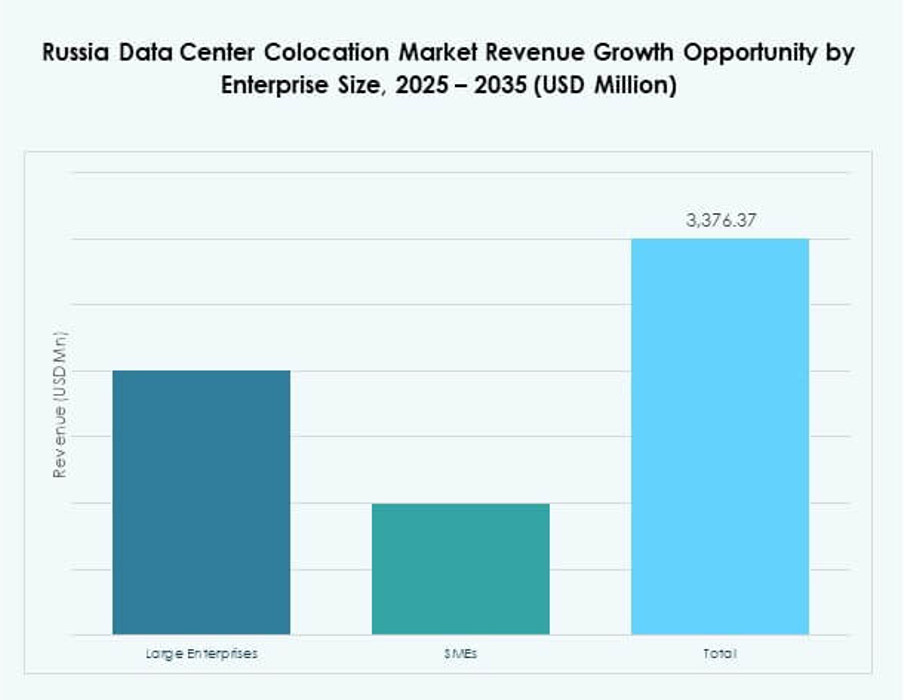

По размеру предприятия

Крупные предприятия лидируют на рынке с сильным акцентом на гибридные ИТ и соответствие требованиям. Им требуется безопасная, масштабируемая инфраструктура для поддержки критически важных операций. МСП вносят значительный вклад через принятие розничной колокации, привлекаемые более низкими капитальными затратами. Рынок колокации дата-центров в России отражает этот двойной спрос как со стороны крупных корпораций, так и МСП, обеспечивая сбалансированное расширение рынка и разнообразные предложения услуг.

По отрасли конечного пользователя

Сектор BFSI занимает доминирующую долю благодаря строгим требованиям к резидентности и безопасности данных. ИТ и телекоммуникации следуют за ним, движимые растущим принятием облачных технологий и интеграцией ИИ. Розничная торговля, здравоохранение и медиа-секторы быстро расширяются через предоставление цифровых услуг. Рынок колокации дата-центров в России выигрывает от диверсифицированного участия отраслей, обеспечивая стабильный спрос и долгосрочное использование инфраструктуры в различных секторах.

Региональные инсайты

Западная Россия лидирует на рынке с сильной городской и корпоративной инфраструктурой (45% доля)

Западная Россия лидирует на рынке колокации дата-центров в России с долей 45%, поддерживаемой плотной сетевой инфраструктурой и концентрацией предприятий. Москва и Санкт-Петербург принимают большинство объектов Tier III и Tier IV. Высокая плотность населения, сильная волоконно-оптическая связь и близость к ключевым деловым центрам стимулируют спрос. Провайдеры колокации активно инвестируют в эти регионы для обслуживания финансовых, телекоммуникационных и ИТ-клиентов. Стратегические преимущества расположения и надежное энергоснабжение обеспечивают устойчивое доминирование.

- Например, в 2024 году IXcellerate сообщила о среднем запрашиваемом энергопотреблении стойки в 11,6 кВт, при этом установки, превышающие 20 кВт на стойку, становятся обычным явлением. Кампус компании Moscow North Campus рассчитан на поддержку до 3000 стоек, что делает его крупным центром колокации с высокой плотностью в России.

Центральная Россия становится стратегическим вторичным центром (33% доля)

Центральная Россия занимает 33% доли и становится критически важным регионом роста. Низкие затраты на землю и улучшение доступности электроэнергии привлекают новые разработки. Предприятия видят ценность в размещении здесь вторичных площадок для восстановления после катастроф. Операторы колокации расширяют модульные и периферийные объекты для удовлетворения региональных потребностей. Рынок колокации дата-центров в России в этом регионе выигрывает от сбалансированных структур затрат и растущих инвестиций в подключение.

- Например, RTK-TsOD, дочерняя компания Ростелекома, открыла дата-центр в Нижнем Новгороде в июне 2025 года. Объект включает 401 стойку и 5 МВт ИТ-мощности на площади 3539 квадратных метров, при этом второй этап строительства завершен на шесть месяцев раньше запланированного срока.

Восточная Россия развивается как зона высокопотенциальных периферийных вычислений (22% доля)

Восточная Россия занимает 22% доли и демонстрирует высокий потенциал для будущего расширения. Инфраструктура остается ограниченной, но улучшается благодаря государственным и частным инвестициям. Стратегическое положение региона для трансграничной связи повышает его привлекательность. Провайдеры колокации планируют развертывание периферийных дата-центров для поддержки логистических и промышленных клиентов. Ожидается, что рынок колокации дата-центров в России будет стабильно расти здесь, благодаря региональному экономическому развитию и инициативам по цифровизации.

Конкурентные инсайты:

- DataLine

- Ростелеком

- Selectel

- IXcellerate

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в России характеризуется сочетанием отечественных операторов и глобальных гипермасштабируемых компаний, конкурирующих по мощности, подключению и качеству услуг. Местные компании, такие как DataLine, Ростелеком и Selectel, сохраняют сильное присутствие в Москве и других городских центрах. Глобальные лидеры, такие как AWS, Equinix и Digital Realty, укрепляют свое присутствие через партнерства и развертывание масштабируемой инфраструктуры. Это отражает высокую конкуренцию, обусловленную передовыми предложениями услуг и стратегическим расширением местоположений. Провайдеры сосредоточены на объектах Tier III и Tier IV, подключении с низкой задержкой и энергоэффективных решениях для привлечения корпоративных клиентов. Конкурентное различие основывается на силе экосистемы, операционной устойчивости и интеграции технологий.

Последние события:

- В октябре 2025 года МегаФон — крупная российская телекоммуникационная компания — объявила о запуске нового дата-центра в Санкт-Петербурге. Согласно официальному заявлению, это предприятие использует оборудование, произведенное внутри страны, подчеркивая приверженность компании развитию местных технологий и поддержке более широкого стремления России к цифровому суверенитету. Новый центр призван увеличить емкость колокации в регионе, предоставляя передовые инфраструктурные решения для бизнеса, ищущего надежные варианты хостинга и подключения.

- В сентябре 2025 года Ростелеком объявил о планах строительства нового дата-центра для российской химической компании ФосАгро, что знаменует расширение присутствия компании в сфере колокационных услуг, ориентированных на промышленность, на быстрорастущем рынке дата-центров в России.