Résumé exécutif :

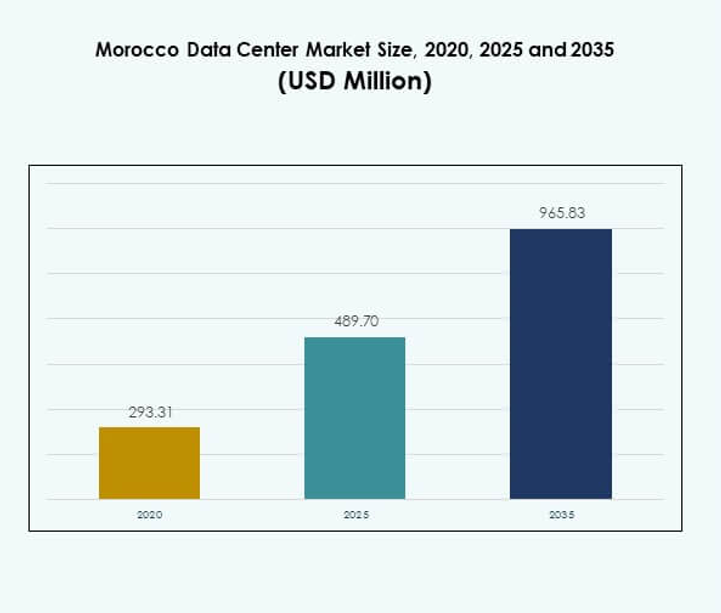

La taille du marché des centres de données au Maroc était évaluée à 293,31 millions USD en 2020, à 489,70 millions USD en 2025 et devrait atteindre 965,83 millions USD d’ici 2035, avec un TCAC de 6,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Maroc 2025 |

489,70 millions USD |

| Marché des Centres de Données au Maroc, TCAC |

6,93% |

| Taille du Marché des Centres de Données au Maroc 2035 |

965,83 millions USD |

Le marché est stimulé par l’adoption croissante de l’informatique en nuage, de l’intelligence artificielle et des solutions de big data. L’innovation dans les infrastructures écoénergétiques et les programmes numériques soutenus par le gouvernement accélèrent le développement. Les fournisseurs de télécommunications et les acteurs mondiaux augmentent leur capacité pour répondre aux besoins des entreprises et du secteur public. Le marché des centres de données au Maroc revêt une importance stratégique en garantissant la souveraineté des données, en améliorant la connectivité et en créant des plateformes fiables pour la croissance des entreprises numériques, ce qui en fait un secteur d’investissement attractif.

Au niveau régional, le Maroc se distingue comme un pôle de premier plan en Afrique du Nord grâce à sa forte connectivité avec l’Europe et l’Afrique subsaharienne. Des pays comme l’Égypte et l’Afrique du Sud dominent avec des écosystèmes matures, tandis que le Nigeria et le Kenya émergent avec des investissements croissants dans les infrastructures numériques. Le marché des centres de données au Maroc se positionne comme un pont régional, soutenu par des politiques favorables, de nouveaux projets hyperscale et une adoption croissante par les entreprises, renforçant son rôle dans la transformation numérique de l’Afrique.

Moteurs du Marché

Transformation Numérique et Demande Croissante de Cloud

Le marché des centres de données au Maroc bénéficie de la transformation numérique rapide du pays dans tous les secteurs. Les entreprises déplacent leurs charges de travail vers des modèles hybrides et cloud pour accroître l’efficacité. Les opérateurs télécoms et les fournisseurs mondiaux étendent leurs infrastructures pour répondre à cette demande. Cela est soutenu par un écosystème croissant de partenaires technologiques et d’intégrateurs. L’accent mis sur la réduction des coûts opérationnels stimule l’adoption d’installations modernes. L’utilisation accrue de l’IA, de l’IoT et du big data renforce le besoin de capacités résilientes. Les entreprises considèrent les plateformes numériques comme essentielles pour la compétitivité. Les investisseurs reconnaissent le secteur comme un actif stable et orienté vers la croissance.

Efficacité Énergétique et Infrastructures Vertes

La durabilité devient un moteur central du marché des centres de données au Maroc. Les opérateurs investissent dans les énergies renouvelables et les systèmes de refroidissement efficaces pour réduire les émissions de carbone. Les programmes gouvernementaux encouragent les conceptions soucieuses de l’énergie pour s’aligner sur les objectifs climatiques mondiaux. Cela crée une valeur à long terme en attirant des entreprises axées sur l’environnement. Les investisseurs considèrent les infrastructures écoénergétiques comme essentielles pour maintenir la compétitivité. Les participants au marché déploient des systèmes de gestion de l’énergie innovants pour contrôler les coûts. Les installations mettent l’accent sur des solutions modulaires pour l’évolutivité et la réduction de l’empreinte environnementale. Les entreprises ayant des objectifs de durabilité forts s’alignent sur ces développements.

- Par exemple, en juillet 2025, le Maroc a annoncé la construction d’un centre de données de 500 MW à Dakhla entièrement alimenté par des énergies renouvelables, comme confirmé par Reuters et le ministre de la Transition Numérique. Cette installation verte est conçue pour renforcer l’infrastructure cloud de la nation tout en s’alignant sur les objectifs de souveraineté numérique ; elle marque le plus grand et le plus ambitieux projet de centre de données vert du Maroc à ce jour.

Initiatives Gouvernementales et Soutien Politique

Les politiques publiques accélèrent la croissance au sein du marché des centres de données au Maroc. Le gouvernement promeut des réglementations favorables à l’investissement et des stratégies d’infrastructure numérique. Les incitations à l’adoption du cloud par les entreprises et les PME soutiennent une adoption plus large du marché. Cela attire les acteurs multinationaux cherchant à s’étendre en Afrique du Nord. Les programmes stratégiques encouragent les partenariats public-privé pour renforcer l’infrastructure locale. Les réglementations en matière de cybersécurité renforcent la confiance et la fiabilité des services hébergés. Le développement du marché est également lié aux investissements dans les réseaux de fibre et la connectivité. Cet environnement axé sur les politiques rend le secteur très attractif pour les investisseurs.

- Par exemple, en novembre 2024, le Maroc a promulgué le Décret n° 2-24-921, imposant officiellement l’utilisation des services de cloud computing et de stockage par les entités gouvernementales critiques, créant une base réglementaire vérifiée qui soutient directement la migration des services publics clés vers le secteur du cloud.

Rôle Stratégique pour les Entreprises et les Investisseurs

Le marché des centres de données au Maroc sert de pierre angulaire pour la croissance numérique régionale. Les entreprises bénéficient de solutions d’hébergement fiables soutenant l’innovation numérique et la continuité des affaires. Cela permet aux entreprises mondiales d’atteindre des clients locaux avec une latence améliorée et une conformité accrue. Les investisseurs trouvent des opportunités dans la colocation, les centres de données hyperscale et cloud. La position géographique du marché en fait un hub régional pour l’Afrique et l’Europe. La demande croissante des secteurs BFSI, de la santé et du gouvernement stimule l’utilisation des installations. La compétitivité du marché est renforcée par l’innovation dans les centres modulaires et edge. Cela positionne le Maroc comme une passerelle clé pour les investissements axés sur la technologie.

Tendances du Marché

Expansion des Installations Hyperscale et de Colocation

Le marché des centres de données au Maroc connaît un changement rapide vers les déploiements hyperscale et de colocation. Les acteurs mondiaux collaborent avec les opérateurs locaux pour construire des sites de grande capacité. Les entreprises préfèrent la colocation pour l’efficacité des coûts et l’évolutivité. Cela permet aux entreprises de déployer des charges de travail avancées sans investissements initiaux majeurs. Les opérateurs hyperscale ciblent le Maroc pour l’expansion régionale des services cloud. La demande de colocation croît dans les secteurs des télécommunications, BFSI et des médias numériques. Les conceptions modulaires sont utilisées pour un déploiement plus rapide. Cette tendance reflète l’ambition du Maroc de devenir un hub numérique en Afrique.

Adoption de l’Intelligence Artificielle et de l’Automatisation

L’IA et l’automatisation transforment les opérations au sein du marché des centres de données au Maroc. Les opérateurs déploient des outils de surveillance basés sur l’IA pour la maintenance prédictive. L’automatisation améliore la gestion des ressources et assure la fiabilité des services. Elle améliore l’efficacité à travers le refroidissement, la distribution d’énergie et l’utilisation des serveurs. Les entreprises demandent des installations prêtes pour l’IA pour gérer les charges de travail de big data. Les fournisseurs de cloud intègrent également l’apprentissage automatique pour optimiser la capacité. L’automatisation réduit les erreurs humaines et améliore la cohérence du temps de fonctionnement. Cette tendance renforce l’intérêt des investisseurs pour des installations high-tech et à l’épreuve du futur.

Déploiements de Centres de Données Edge et Modulaires

Les centres edge et modulaires gagnent en importance sur le marché des centres de données au Maroc. La demande croissante pour des applications à faible latence accélère ce changement. Cela soutient des industries comme le jeu, le streaming et les projets de villes intelligentes. Les déploiements modulaires réduisent les délais de construction tout en offrant une évolutivité. Les installations edge permettent aux entreprises de desservir des régions éloignées avec une connectivité fiable. La croissance de l’adoption de l’IoT pousse les entreprises à explorer les capacités edge. Les fournisseurs de télécommunications sont des facilitateurs majeurs de cette tendance. Les entreprises reconnaissent les configurations modulaires et edge comme des stratégies rentables pour l’expansion.

Accent Accru sur la Sécurité des Données et la Conformité

Le marché des centres de données au Maroc connaît un accent croissant sur la protection des données. Les opérateurs renforcent les protocoles de cybersécurité pour répondre aux réglementations de l’industrie. Cela assure la conformité avec les normes financières, de santé et gouvernementales. La souveraineté des données reste une priorité pour les entreprises. Les fournisseurs de services cloud mettent l’accent sur l’hébergement local pour s’aligner sur les politiques nationales. Les investisseurs apprécient les centres avec des certifications de conformité avancées. Les solutions de sécurité incluent désormais le chiffrement, la détection d’intrusion et la gestion des identités. Cette tendance améliore la confiance dans les partenariats locaux et internationaux.

Défis du Marché

Coûts Énergétiques Élevés et Limitations Infrastructurelles

Le marché des centres de données au Maroc fait face à des défis liés à la consommation et aux coûts énergétiques élevés. L’intégration limitée des énergies renouvelables augmente la dépendance aux sources d’énergie traditionnelles. Cela augmente les dépenses opérationnelles et impacte les objectifs de durabilité. Les lacunes infrastructurelles dans certaines régions limitent la vitesse de déploiement. Les entreprises peuvent rencontrer des problèmes de latence en raison des incohérences du réseau. Les systèmes de refroidissement contribuent de manière significative à la consommation d’énergie. L’investissement dans la gestion avancée de l’énergie reste lent dans certaines installations. Le marché doit surmonter ces problèmes pour assurer une croissance stable.

Pénurie de Talents et Complexités Réglementaires

Le manque de main-d’œuvre qualifiée constitue un autre obstacle pour le marché des centres de données au Maroc. Cela ralentit l’adoption de systèmes complexes comme l’automatisation basée sur l’IA. La disponibilité limitée d’ingénieurs formés impacte les opérations. Les cadres réglementaires peuvent être complexes et créer des charges de conformité. Les entreprises peinent à s’aligner sur les normes de cybersécurité en évolution. Les restrictions à l’importation de matériel avancé ralentissent les déploiements. La concurrence pour les professionnels qualifiés limités augmente les coûts. Le marché nécessite de fortes réformes politiques et des programmes de formation pour résoudre ces problèmes.

Opportunités du Marché

Potentiel de Hub Régional et Expansion de la Connectivité

Le marché des centres de données au Maroc présente des opportunités grâce à son avantage géographique. Le Maroc sert de passerelle entre l’Europe, l’Afrique et le Moyen-Orient. Cela attire des investissements dans les installations hyperscale et cloud. La croissance des connexions par câbles sous-marins améliore la connectivité mondiale. Les entreprises bénéficient d’une latence réduite et d’une résilience améliorée. Cela permet au Maroc de devenir un hub régional pour le commerce numérique. Les investisseurs voient des opportunités à long terme dans la colocation et les services gérés. L’expansion de l’infrastructure télécom renforce encore cette position.

Adoption Croissante par les Entreprises dans les Secteurs Clés

Les entreprises des secteurs BFSI, de la santé et du commerce de détail stimulent les opportunités sur le marché des centres de données au Maroc. Les entreprises recherchent un hébergement moderne pour soutenir les plateformes numériques. Cela crée une demande pour la colocation, le cloud et les déploiements edge. Les PME adoptent des services basés sur le cloud pour des économies de coûts. Les programmes numériques gouvernementaux encouragent également la croissance du secteur privé. Des opportunités se présentent pour les fournisseurs offrant des infrastructures prêtes pour l’IA et durables. L’intégration de l’automatisation élargit les perspectives de services gérés. Ces opportunités assurent une évolutivité à long terme et la confiance des investisseurs.

Segmentation du Marché

Par Composant

Sur le marché des centres de données au Maroc, le matériel domine en raison de la forte demande pour les serveurs, racks, systèmes d’alimentation et de refroidissement, représentant la plus grande part. Cela assure une performance stable pour les entreprises et les fournisseurs hyperscale. L’adoption de logiciels croît avec les outils DCIM et de virtualisation permettant l’automatisation. Les services tels que le conseil et l’intégration ajoutent de la valeur aux opérations des entreprises. Le matériel continue de mener en raison de son rôle fondamental dans la stabilité et l’évolutivité des centres de données.

Par Type de Centre de Données

Le marché des centres de données au Maroc voit les centres de colocation et hyperscale comme des catégories dominantes. La colocation offre des économies de coûts et de la flexibilité pour les entreprises et les PME. Les installations hyperscale attirent les fournisseurs de cloud mondiaux établissant une présence régionale. Les centres edge et modulaires s’étendent pour soutenir la connectivité à distance. Les centres d’entreprise et méga-centres servent les industries gouvernementales et réglementées. Les centres de données internet basés sur le cloud croissent parallèlement à l’adoption du SaaS. La colocation reste le type le plus largement adopté en raison de son accessibilité financière.

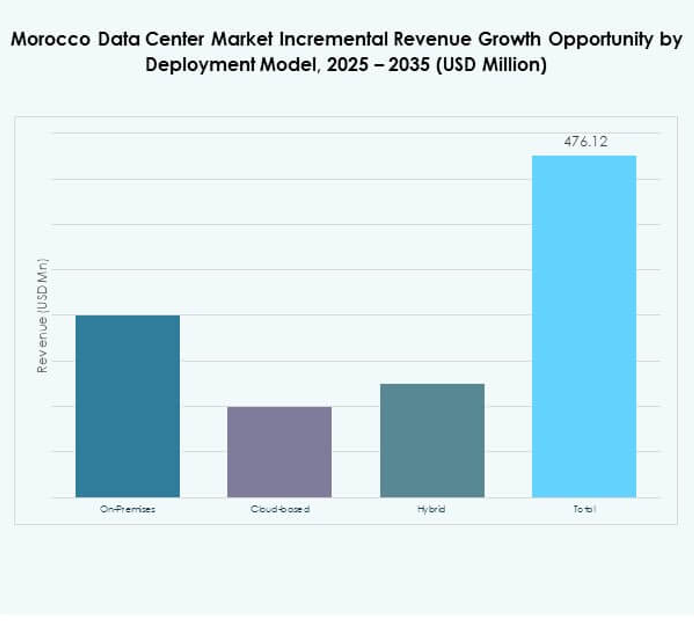

Par Modèle de Déploiement

Les déploiements basés sur le cloud détiennent la plus grande part sur le marché des centres de données au Maroc. Les entreprises préfèrent le cloud pour l’agilité, l’évolutivité et la réduction des coûts. Les centres sur site sont encore utilisés par les secteurs BFSI et gouvernementaux pour la conformité. Les modèles hybrides gagnent en traction pour équilibrer flexibilité et sécurité. Cela permet aux entreprises de gérer des données critiques tout en accédant aux ressources cloud. Les fournisseurs de cloud augmentent leur capacité pour répondre à la demande locale croissante. L’adoption hybride soutient les industries ayant besoin à la fois de contrôle et d’évolutivité.

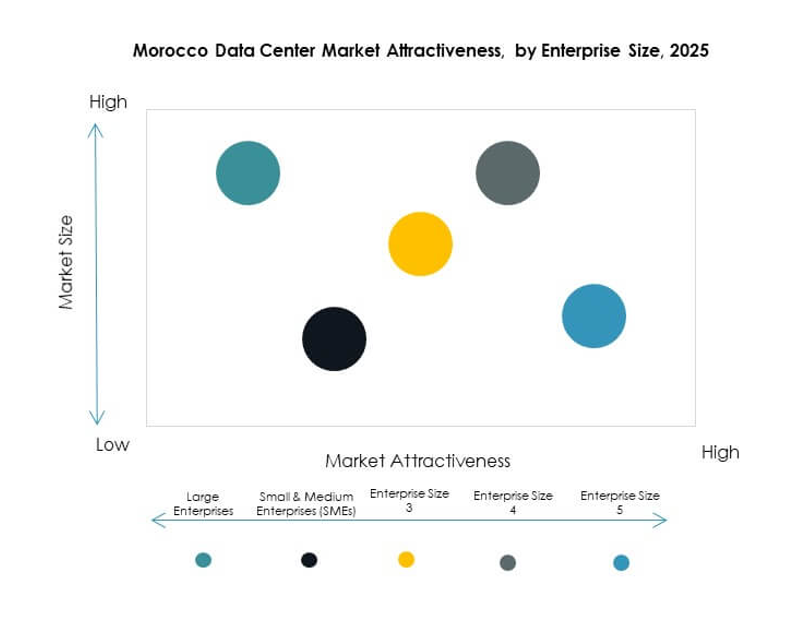

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données au Maroc en raison de leur plus grande capacité d’investissement. Elles déploient des installations avancées pour les solutions d’IA, de big data et d’IoT. Les PME augmentent rapidement l’adoption des services de colocation et cloud. Cela permet aux petites entreprises de s’étendre sans coûts d’investissement élevés. Les modèles hybrides soutiennent la flexibilité des PME à travers plusieurs applications. Les grandes entreprises continuent de mener en raison de leur rôle dans la stimulation de l’innovation. Leurs schémas d’adoption établissent des références pour l’expansion de l’industrie.

Par Application / Cas d’Utilisation

Les secteurs IT et télécom mènent le marché des centres de données au Maroc, stimulant la demande pour la connectivité et l’hébergement. Le BFSI suit de près en raison de la conformité réglementaire et des besoins en données financières. Le secteur de la santé étend son utilisation pour les dossiers de santé électroniques et les plateformes de télémédecine. Le commerce de détail et le e-commerce s’appuient sur l’infrastructure numérique pour soutenir les ventes en ligne. Les agences gouvernementales et de défense utilisent des centres sécurisés pour des charges de travail sensibles. Les médias et le divertissement élargissent également le stockage pour les services de streaming numérique. L’IT et les télécoms restent le domaine d’application dominant.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données au Maroc, reflétant la demande pour le SaaS et l’IaaS. Les entreprises s’appuient sur les services gérés pour l’efficacité et l’évolutivité. Les fournisseurs de colocation servent les PME et startups nécessitant